Résumé

Dans un marché des cryptomonnaies en pleine expansion, l'accroissement des capacités de transaction on-chain et la montée en puissance de la scalabilité de la data availability (DA) sont désormais des leviers décisifs pour la progression du secteur. La communauté Ethereum s’oriente massivement vers les solutions Layer2, ces dernières cherchant à maximiser leur efficacité et à réduire les coûts, notamment ceux du Calldata, en misant sur la scalabilité DA. Des avancées telles que Danksharding et l’EIP-4844 inaugurent de nouveaux modèles de stockage, rendant la publication des données Rollup sur le mainnet d’Ethereum plus abordable et efficiente. Parallèlement, des acteurs AltDA comme Celestia, EigenDA, Avail, etc. proposent des alternatives via des consensus indépendants et des procédés d’encodage spécifiques, offrant de nouveaux espaces de block.

Bien que les solutions AltDA promettent des gains en matière de tarification et de scalabilité du blockspace, la demande réelle du marché pour des volumes importants de données on-chain reste limitée. Pour la plupart des Rollup, même si le coût DA sur Ethereum (par exemple, Base à moins de 5 %) est marginal, la légitimité, la liquidité et l’interconnexion offertes par l’écosystème Ethereum l’emportent largement sur d’éventuelles économies. À titre d’exemple, Celestia est aujourd’hui fortement dépendante d’Eclipse, qui concentre quelque 85 % des uploads de Blob, ce qui restreint sa base d’utilisateurs. Depuis sa création, Celestia n’a généré que quelques dizaines de milliers de dollars de revenus, insuffisants pour assurer sa pérennité ou attirer de nouveaux projets, tandis que d’autres initiatives DA, marginalisées par EigenDA, sont quasiment à l’arrêt.

Les analyses montrent que les acteurs traditionnels et les applications légères consomment peu de blockspace, et que le coût DA d’Ethereum n’est qu’un paramètre accessoire pour eux. Au fur et à mesure que l’offre DA d’Ethereum s’étend et que les technologies de compression ZK progressent, la domination d’Ethereum dans la DA s’accentuera, réduisant encore l’attrait des alternatives AltDA. On peut anticiper que la demande explosive viendra d’applications exigeantes en données, telles que l’IA, le gaming ou les réseaux sociaux — c’est ce type d’usage qui testera réellement la capacité des layers DA blockchain à offrir un haut débit et des coûts faibles. Les projets DA gagneraient à se concentrer sur la promotion d’applications full-chain et le développement d’effets de réseau, à l’image de la composabilité dans la DeFi.

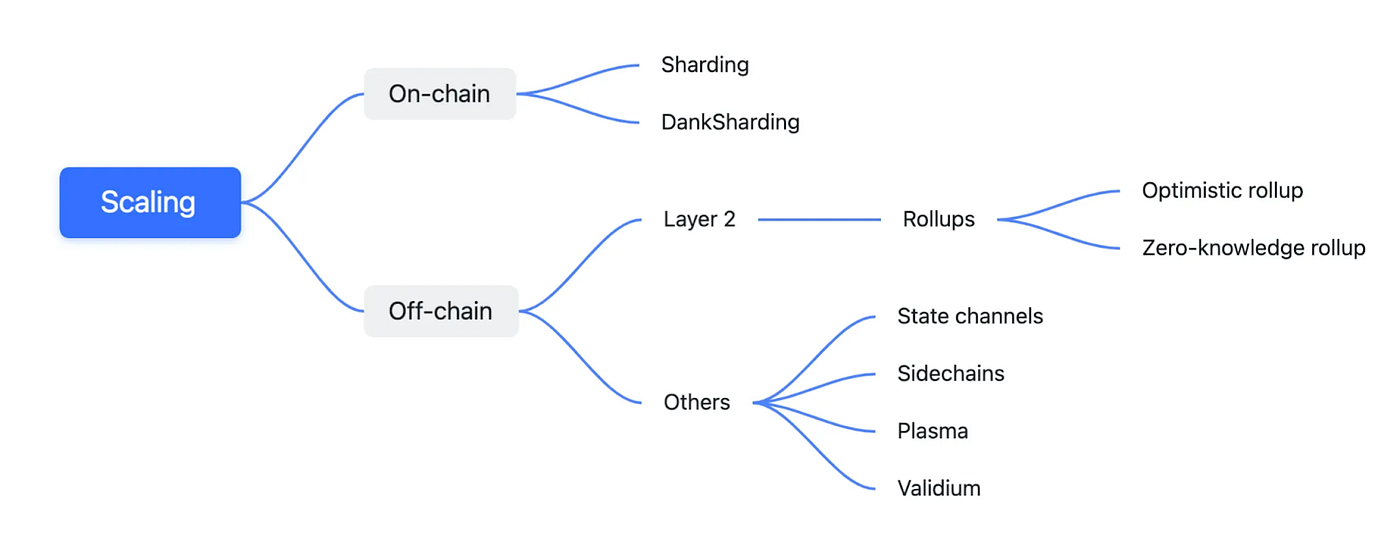

Historique de la Data Availability

Évolution historique de la scalabilité d’Ethereum, Source : GenesiSee

La question de la scalabilité d’Ethereum est centrale depuis toujours. Son cheminement technique passe par les state channels, Plasma, le sharding ETH2.0, les Shadow Chains (Rollups), les ZK, OP, etc., et privilégie au final l’architecture Layer2. Les ZK Rollups, principal outil de scalabilité, regroupent les transactions utilisateurs Layer2 au sein du Calldata, première zone de stockage de la disponibilité des données. Ici, la disponibilité ne se confond pas avec le stockage : elle permet de vérifier la validité des transactions. Mais avec la multiplication des solutions Layer2, le coût du Calldata Ethereum impose une limite. Destiné aux paramètres d’appel des smart contracts, ce stockage n’est guère adapté au dépôt de gros volumes de données de disponibilité.

Pour pallier cela, Dankrad Feist a proposé le DankSharding, qui segmente l’infrastructure Ethereum en différentes couches, notamment une couche DA où les données sont stockées sous forme de Blobs puis effacées du Layer1 au bout d’un certain temps afin d’éviter la saturation du mainnet. Les objectifs incluent un échantillonnage DAS et une capacité de 16 Mo par slot.

Proto-Danksharding, l’EIP-4844 et la mise à jour Dencun ont implémenté les premières versions de ces concepts. L’EIP-4844 fixe la taille d’un Blob à 128 Ko, chaque bloc/slot pouvant contenir six Blobs (objectif : trois), avec un gas dynamique fondé sur l’EIP-1559 au-delà du seuil de trois Blobs.

Une exploitation quotidienne Layer2 implique des coûts d’exécution (mises à jour d’état, opérations cross-chain), de DA (données compressées, state roots, preuves ZK) et de vérification (vérification des preuves ZK). Avant l’EIP-4844, Layer1 représentait 98 % des coûts Layer2, en majorité du fait du coût du Calldata.

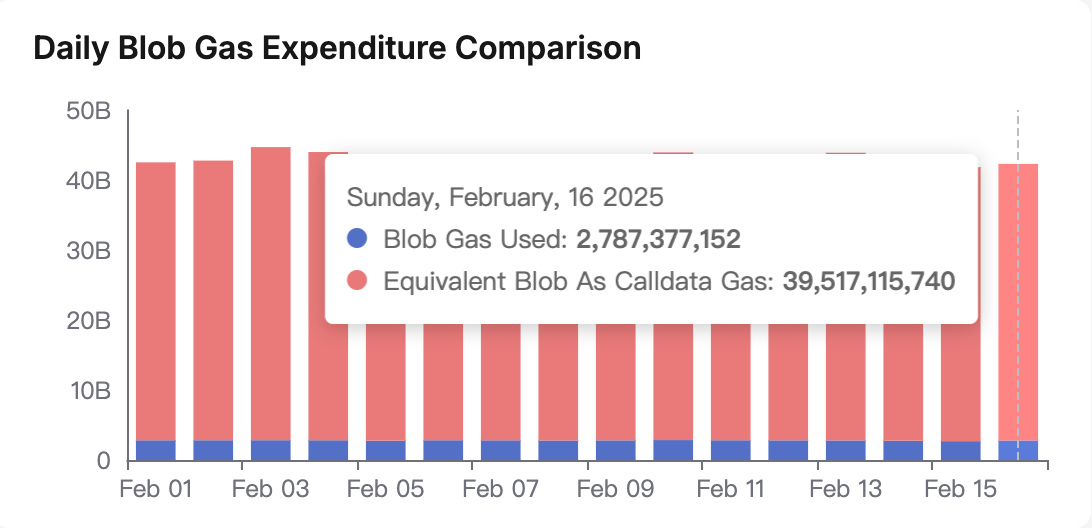

Économie quotidienne de Blobs, source : Blobscan

L’upgrade Dencun a réduit de 92 % le coût de la couche DA. Pendant qu’Ethereum avance sur le Danksharding, Celestia a présenté sa solution indépendante et popularisé la notion de « blockchain modulaire », suscitant débats et réactions :

- En déléguant l’exécution au Layer2, Ethereum s’écarte du concept de « world computer » au profit de celui de « world settlement layer », vision qui reste clivante et difficile à promouvoir, même pour les émetteurs d’ETF spot.

- L’architecture Layer2 souffre de limitations de liquidité par rapport aux chaînes monolithiques.

- Le débit et la performance DA de Celestia surpassent ceux d’Ethereum, ce qui lui permet de capter plus de données.

- La modularité blockchain s’impose, avec une profusion de projets modulaires sur l’exécution, les VM, les séquenceurs et la DA.

Espace, la légitimité reste un atout d’Ethereum, mais elle est difficilement quantifiable pour nombre de projets : sans reconnaissance de la communauté Ethereum, les utilisateurs désertent et l’impact réputationnel reste difficile à mesurer. Certains milieux qualifient d’ailleurs Ethereum, sur ce point, de « secte ».

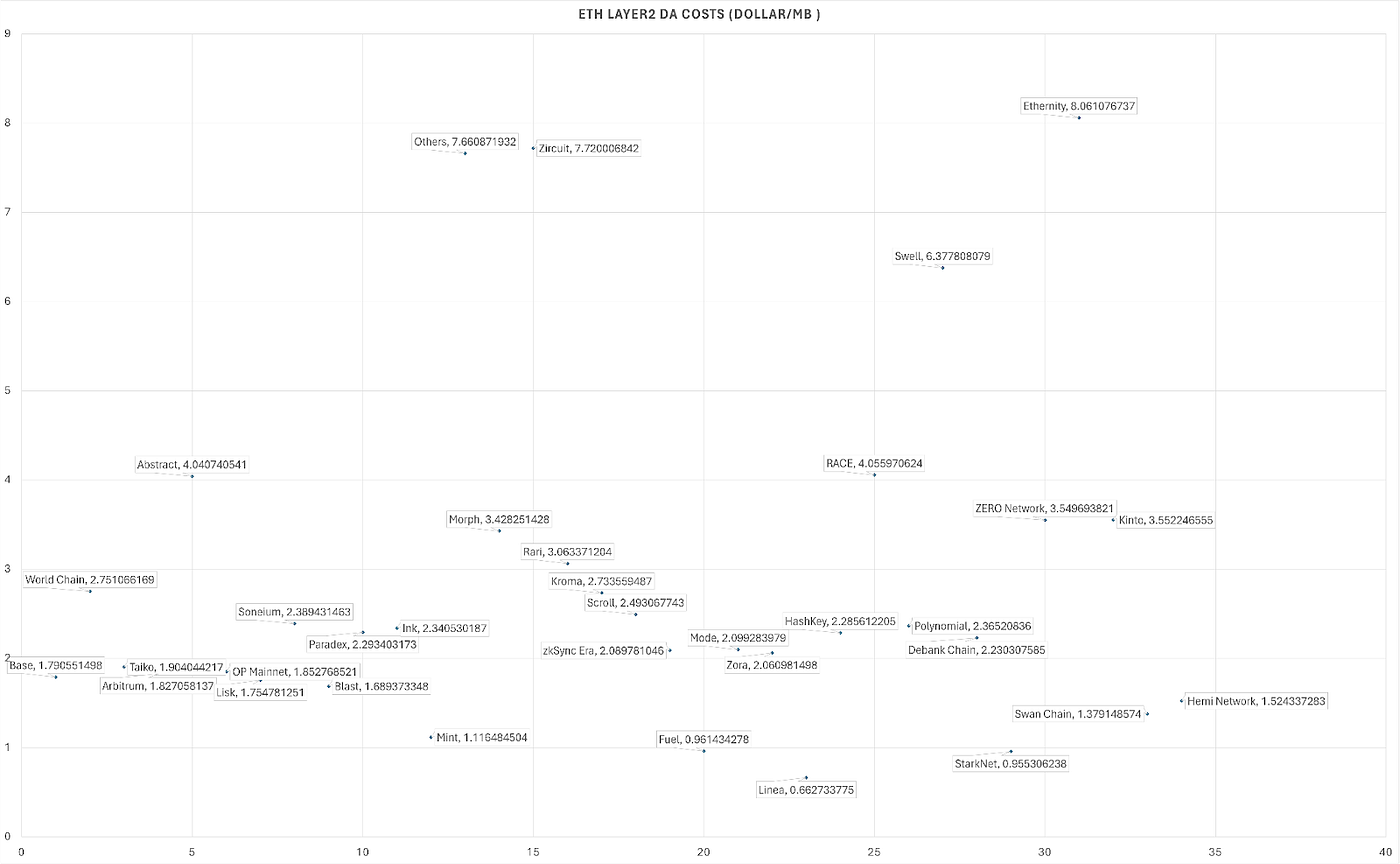

Coût DA Layer2 (USD/MB)

L’arrivée de Celestia a considérablement abaissé les coûts DA. Après Dencun, le coût DA sur Ethereum est compris entre 0,60 et 4,00 USD/Mo, avec Linea au plus bas à 0,66 USD/Mo. Les coûts DA sur la chaîne OP avoisinent les 20 USD/Mo ; aucun chiffre récent pour Unichain DA.

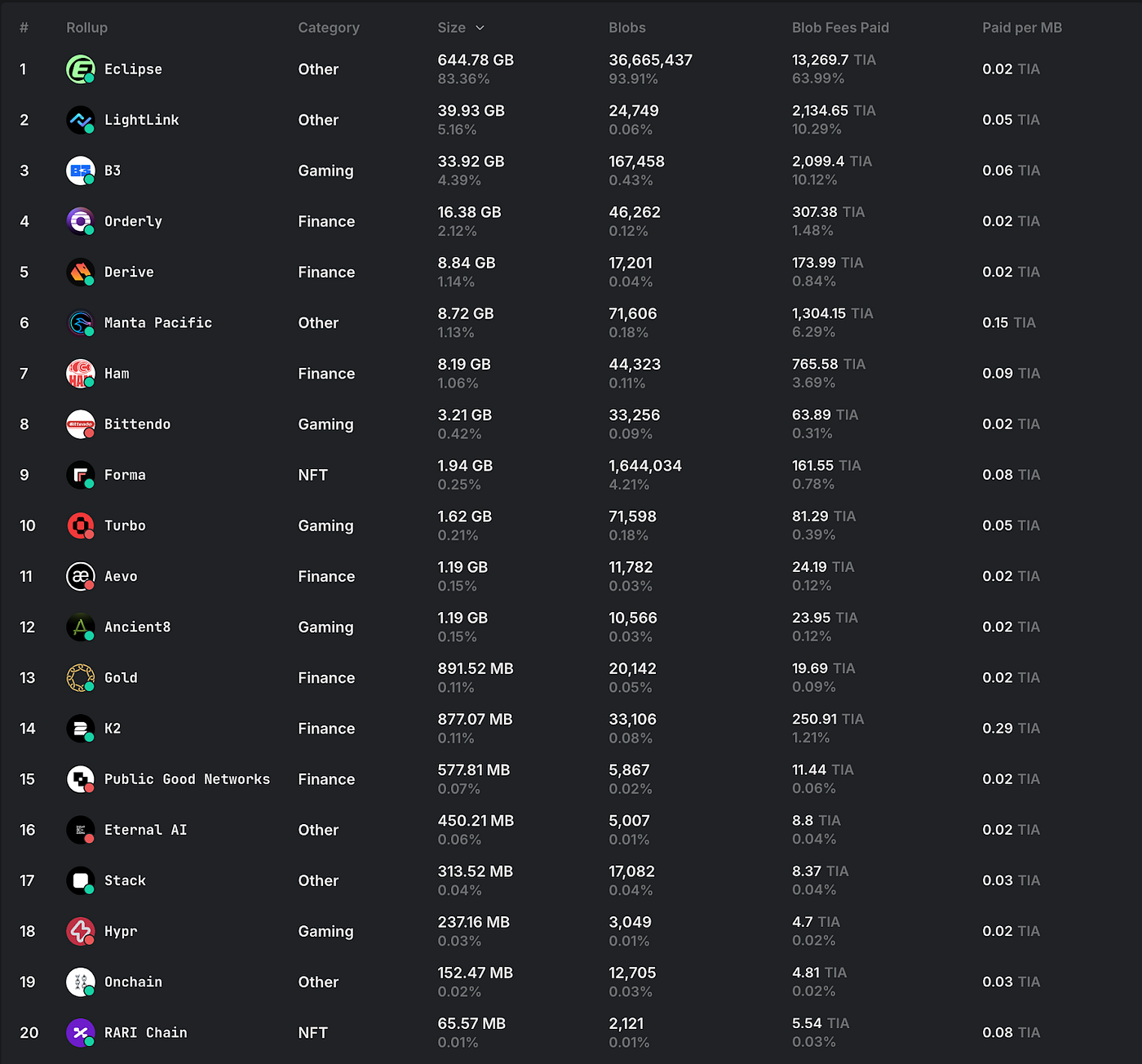

Coûts DA Celestia, source : Celenium

Sur Celestia, le DA coûte environ 0,06–0,09 TIA/Mo, soit une baisse de 60–90 % face à Ethereum, avec une volatilité bien moindre. Néanmoins, le business model de la « vente de blocs » par Celestia, Avail ou d’autres n’a pas connu de réelle croissance. Dans l’écosystème Celestia, Eclipse pèse 93,61 % des dépôts de Blobs ; les autres projets restent confidentiels. La valeur de jetons Avail et Celestia a chuté, et des rumeurs font état de ventes OTC à prix cassé chez Celestia.

Celestia stagne, confrontée à des défis majeurs et à une extension écosystémique en berne. Précurseur du « modular blockchain » et autoproclamée « alternative Ethereum », elle s’est effacée. Ce dossier questionne la réalité de la valeur du blockspace « sans la légitimité », après deux ans d’évolution du marché et de pédagogie utilisateur.

Analyse technique des grands projets DA

Parmi les principaux projets DA, on recense Celestia, EigenDA, Nuffle (NEAR DA), Avail, Bitcoin DA Nubit et 0G (Zero Gravity), axé IA.

Comparatif

La plupart des solutions DA partagent désormais le même socle technique : un encodage d’effacement Reed-Solomon 2D couplé au DAS (Data Availability Sampling), conformément à la direction prise par Ethereum. Reed-Solomon assure la redondance et la recouvrabilité ; la DAS permet une vérification fiable sur peu d’échantillons. Résumé ci-dessous pour Ethereum EIP-4844, Celestia, EigenDA, Nuffle et Avail.

Ethereum EIP-4844

L’EIP-4844 est une étape transitoire avant le sharding intégral. Elle introduit les « transactions blob » : de gros volumes de données stockés sur la couche de consensus (Beacon Chain), non sur la couche d’exécution, puis supprimés des nœuds d’exécution au bout de deux à trois semaines — tout en réduisant le coût de publication Layer2 vers L1. L’EIP-4844 ne propose pas encore de DAS mais l’intègre dans ses perspectives. Aucun système de preuve dédié : les blobs sont montés directement sur le mainnet, avec le consensus Ghost + Casper d’Ethereum (12 secondes par bloc).

Les blobs par bloc sont limités à six (objectif trois), chaque blob fait 128 Ko, avec un gas dynamique (EIP-1559) au-delà de trois blobs. Danksharding vise des slots jusqu’à 32 Mo et la communication cross-shard, via Reed-Solomon 2D, DAS, et engagements KZG à terme.

Celestia

Celestia est le premier Layer1 indépendant bâti comme une « blockchain modulaire », dédiée à la DA et au consensus. Elle combine DAS, codage Reed-Solomon 2D et arbres de Merkle à espace de noms, afin de découper, encoder et vérifier les blocs via un simple échantillonnage — pour une vérification à forte probabilité et de faibles coûts en données transférées.

Celestia s’appuie sur le consensus Tendermint (Cosmos), avec proposeur et deux votes (Prevote, Precommit) ; 2/3 des nœuds doivent approuver la finalité. Les temps théoriques de bloc et finalité atteignent 15 secondes, voire moins de 6 secondes. Celestia privilégie la preuve optimiste au KZG, ne réservant la validation interactive qu’aux situations de fraude.

Les premiers blocs faisaient 2 Mo. L’adoption de Reed-Solomon et DAS allège la charge des nœuds et ouvre la porte à des nœuds légers efficaces.

EigenDA

EigenLayer est un protocole middleware sur Ethereum qui permet le restaking d’ETH pour divers services, dont EigenDA. EigenDA ne crée pas de nouveau consensus : les opérateurs de nœuds stakent du xETH avec pénalité (slashing) s’ils ne servent pas les données, agissant ainsi comme régulateur pour plusieurs DA en parallèle, tous garantis par du xETH.

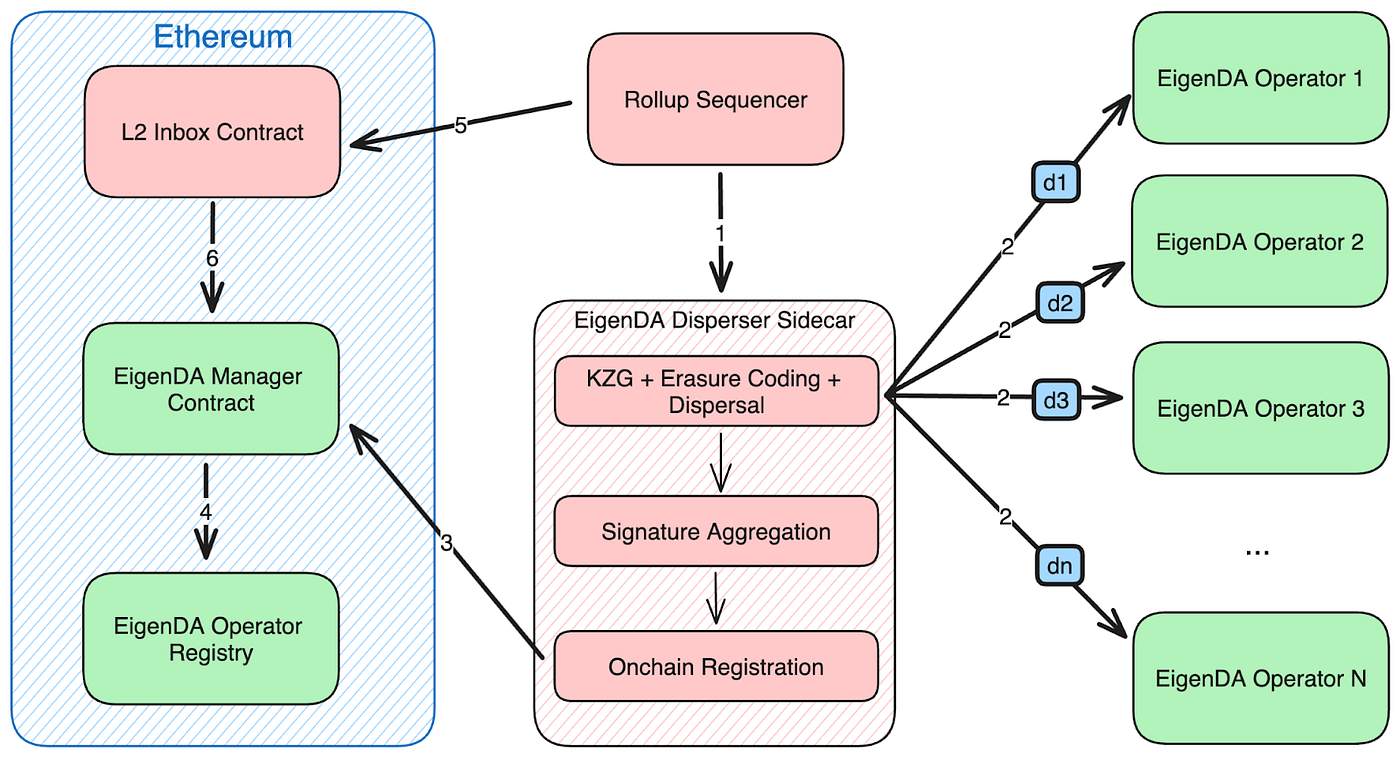

Architecture EigenDA, source : EigenDA

Les Opérateurs stakent du xETH et stockent les fragments de Blob (shards), s’exposant à des sanctions en cas de manquements. Les Dispersers servent d’interface entre Rollup et opérateurs, découpent et encodent les Blobs, valident via KZG, collectent les signatures, puis soumettent des preuves agrégées sur Ethereum. Les Retrievers reconstituent les Blobs à partir de fragments.

EigenDA n’est pas une blockchain ni un consensus distinct. Sa sécurité s’appuie sur le staking et le slashing. Les engagements et signatures sont monitorés par des contrats Ethereum, et l’intégrité du système repose sur les Dispersers (DAC). La finalité coïncide avec celle du mainnet, typiquement en 2 à 3 epochs. EigenDA peut publier plusieurs Blobs par slot, pour un débit annoncé jusqu’à 15 Mo/s.

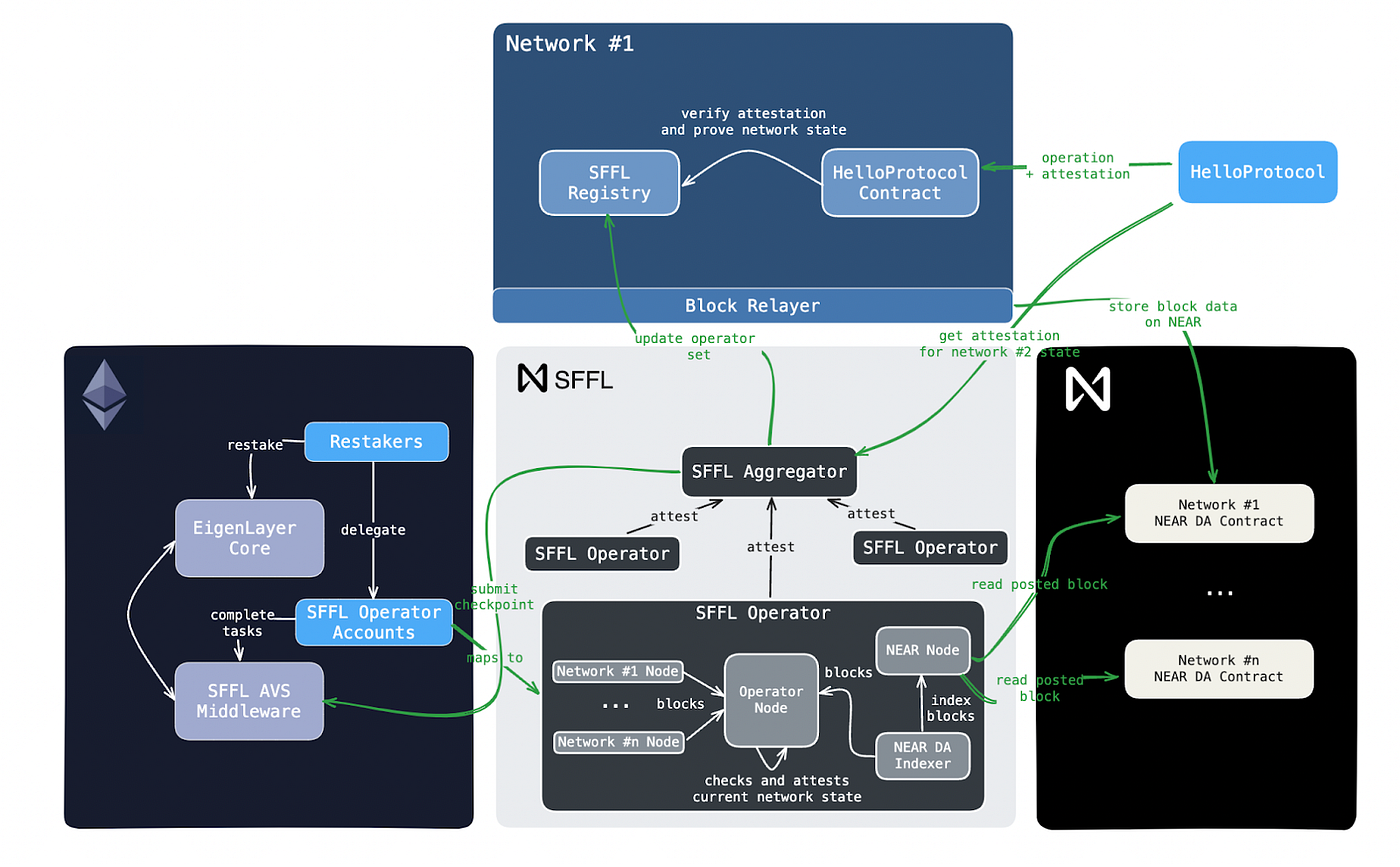

Nuffle

Lancé par la NEAR Foundation, Nuffle a obtenu 13 millions USD lors d’une levée menée par Electric Capital. Le design complet de NEAR DA reste confidentiel, mais la documentation évoque l’emploi du sharding Nightshade et une rétention d’état sur trois jours. Un schéma Reed-Solomon 2D + KZG est envisageable, mais la DAS est écartée au vu des risques théoriques en cas d’acteurs malveillants (illustration avec le virage de 0G à ce sujet).

Recevez les insights de Gate Ventures directement dans votre boîte mail

Architecture Nuffle DA + NFFL, source : Nuffle

Nuffle intègre le protocole NFFL (Nuffle Fast Finality Layer) qui s’appuie sur les garanties cryptographiques d’EigenLayer, avec des rôles off-chain d’Operator et d’Aggregator. Les Rollups déposent leurs données sur Nuffle DA, les Operators valident la cohérence et signent les state roots, tandis que les Aggregators compilent les preuves pour les synchroniser sur les smart contracts NFFL d’Ethereum. La finalité intervient en 15 minutes environ.

NFFL est enregistré sur EigenLayer, les Operators signent la validité des blobs et exploitent des nœuds AVS (exposés au slashing POS). Le sharding Nightshade assure un haut débit ; NFFL permet un règlement ultra-rapide et s’appuie sur le xETH EigenLayer pour la sécurité DA.

Avail

Dérivé de Polygon, Avail utilise les protocoles de consensus BABE et GRANDPA issus de Substrate/Polkadot. Comme Celestia, Avail applique encodage Reed-Solomon, KZG et DAS pour garantir l’intégrité des données. BABE désigne le validateur par tirage au sort à chaque slot, tandis que GRANDPA finalise les forks par vote byzantin (2/3 d’approbation), avec une finalité complète en 40 secondes. Les blocs font 2 Mo, les slots durent 20 secondes.

Tableau comparatif

Les comparatifs synthétisent les caractéristiques des projets DA et la roadmap de la DA sur Ethereum, EigenDA mettant l’accent sur la sécurité via restaking, Nuffle intégrant sharding NEAR et AVS EigenLayer. Danksharding vise des blobs de 16–32 Mo, avec KZG et DAS, mais certains projets abandonnent la DAS pour des raisons de temps de règlement. Ethereum maintient la DAS pour la validation décentralisée par light-nodes.

Principes fondamentaux : coûts, écosystèmes et modèle économique de l’AltDA

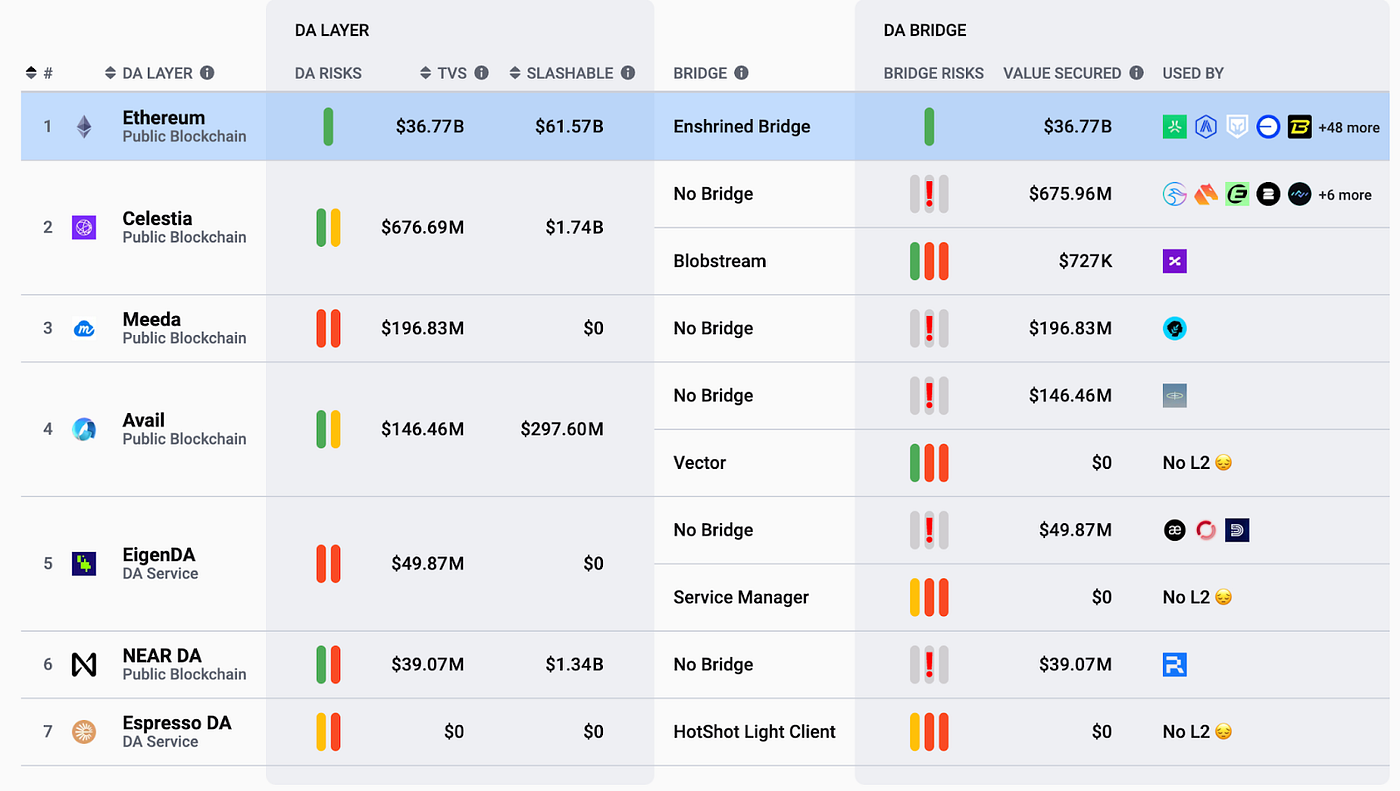

Écosystèmes DA, source : L2beat

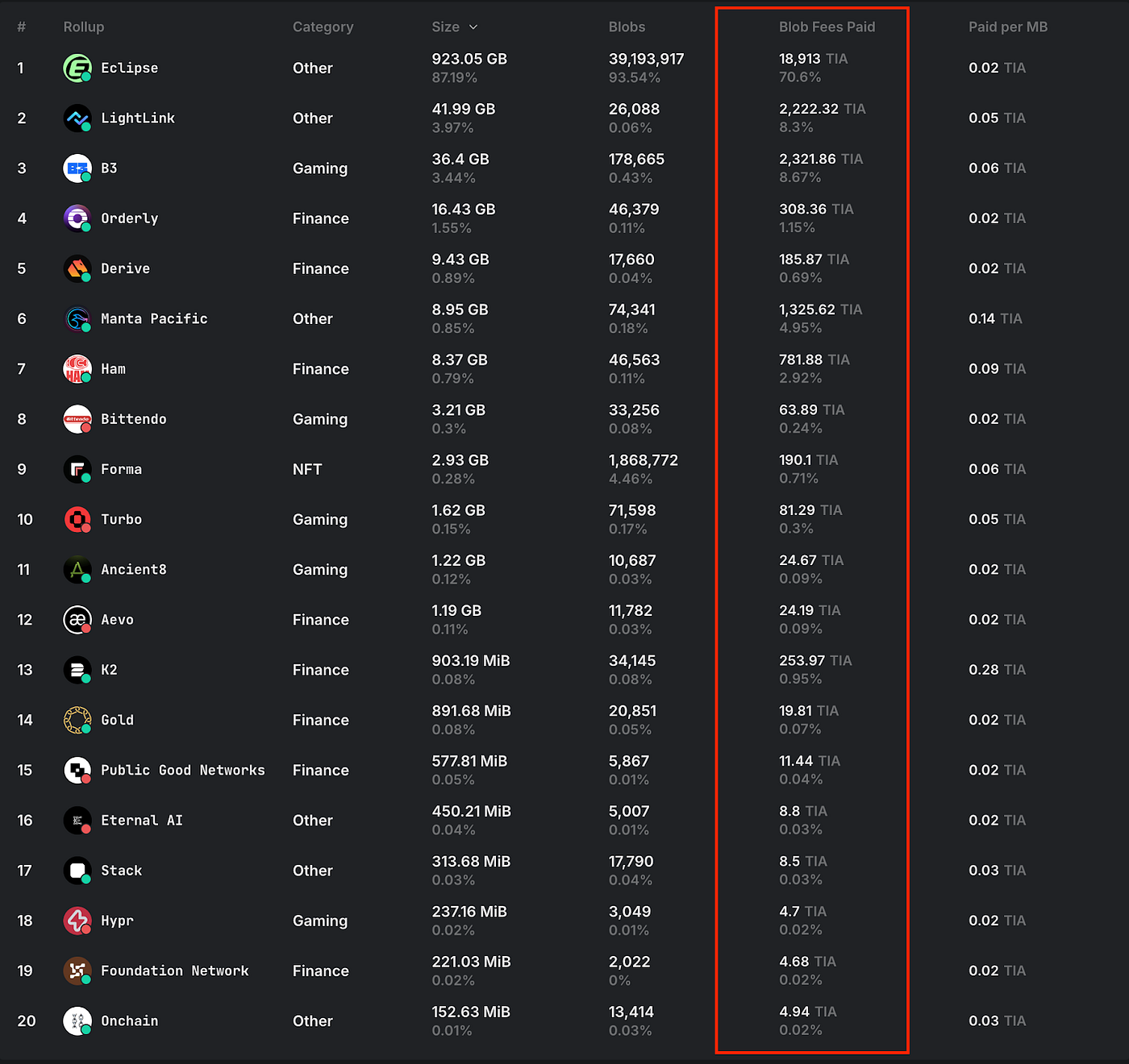

Le modèle économique de l’AltDA repose essentiellement sur la vente d’espace de blocs, principalement en B2B — obtenir de grands clients s’avère crucial. Le graphique montre que seule Celestia, dont Eclipse capte 96 % des Blobs, dispose d’une activité significative, là où les autres sont nettement en retrait.

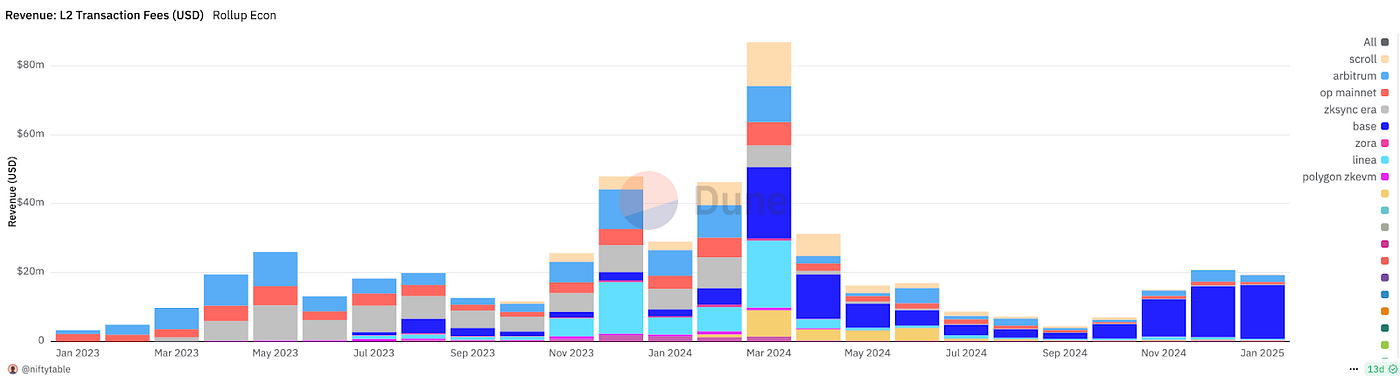

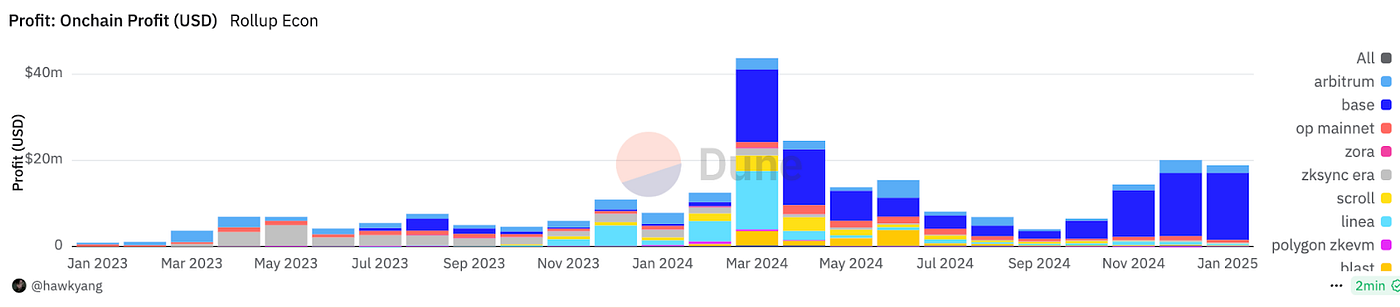

Revenus Layer2 (USD)

Bénéfices Layer2 (USD)

Sur l’ensemble des Layer2 et des chaînes publiques, la rentabilité n’est pas encore atteinte. Les profits Layer2 (avant coûts opérationnels et développement) sont générés surtout par les frais de séquenceur, moins le coût Layer1 des Blobs et de l’exécution. En janvier, Base affichait 16,6 millions USD de chiffre d’affaires pour 15,54 millions USD de bénéfices contre seulement 1,06 million USD de coûts Layer1 ; Arbitrum affichait 238 700 USD de coûts et 1,77 million USD de bénéfices. Depuis Dencun, le coût des Blobs Ethereum est marginal face aux dépenses humaines et techniques.

Même si l’AltDA permet une baisse supplémentaire de 60–90 % du coût DA, l’économie réalisée reste minime comparée à la valeur de l’intégration écosystémique et de la légitimité offerte par Ethereum. Eclipse, par exemple, pourrait migrer vers EigenDA pour mieux servir ses intérêts de scalabilité et de connexion à Ethereum.

Revenus Celestia, source : Celenium

Avec 87 % des dépôts de Blobs, Eclipse n’a rapporté à Celestia que 18 913 TIA (~100 000 USD), illustrant une dépendance périlleuse à un seul client et des coûts de Blobs très inférieurs aux charges opérationnelles globales — ce qui demeure plus favorable que l’inactivité constatée sur Avail.

En résumé, la data availability Ethereum couvre déjà l’ensemble des besoins de l’écosystème, avec une expansion continue des Blobs. Ces coûts sont devenus anecdotiques : ce sont désormais les frais de gas des séquenceurs qu’il faut optimiser, non la DA. C’est là l’obstacle central pour l’AltDA : la DA n’est plus un critère de choix déterminant pour les Layer2. Les infrastructures progressent beaucoup plus vite que la croissance applicative du blockspace, ce qui bride le développement AltDA.

Le dilemme AltDA : la baisse des coûts ne compense pas l’absence de demande

Des projets tels que Celestia font face à une impasse : la DA d’Ethereum répond déjà à la demande, son coût pour les Layer2 est marginal, et sacrifier la légitimité et la liquidité d’Ethereum leur coûterait bien plus cher que les économies réalisées sur la DA.

Se pose alors la question des vrais clients de la DA, en dehors des Rollups/Layer2 génériques. En réponse : la DA s’adresse avant tout aux applications spécialisées et à forte intensité de données vectorielles.

Les données issues de l’IA sont l’archétype de ces vecteurs, tout comme le gaming, les réseaux sociaux ou la musique. La logique demeure : « la couche DA agrège les actifs les plus précieux ». Or, sur Ethereum, les données on-chain demeurent principalement financières ou issues d’applications légères ; les Rollups généralistes ont une influence marginale sur la DA. L’arrivée massive de données vectorielles on-chain ferait exploser la demande ; Lens Protocol, par exemple, a dû créer une chaîne dédiée, faute de prestataire DA capable de traiter ses ensembles de données sociaux.

Si le modèle SocialFi se confirme, les secteurs social et gaming pourraient générer une demande DA scalable et réelle, révélant ainsi le véritable potentiel d’AltDA.

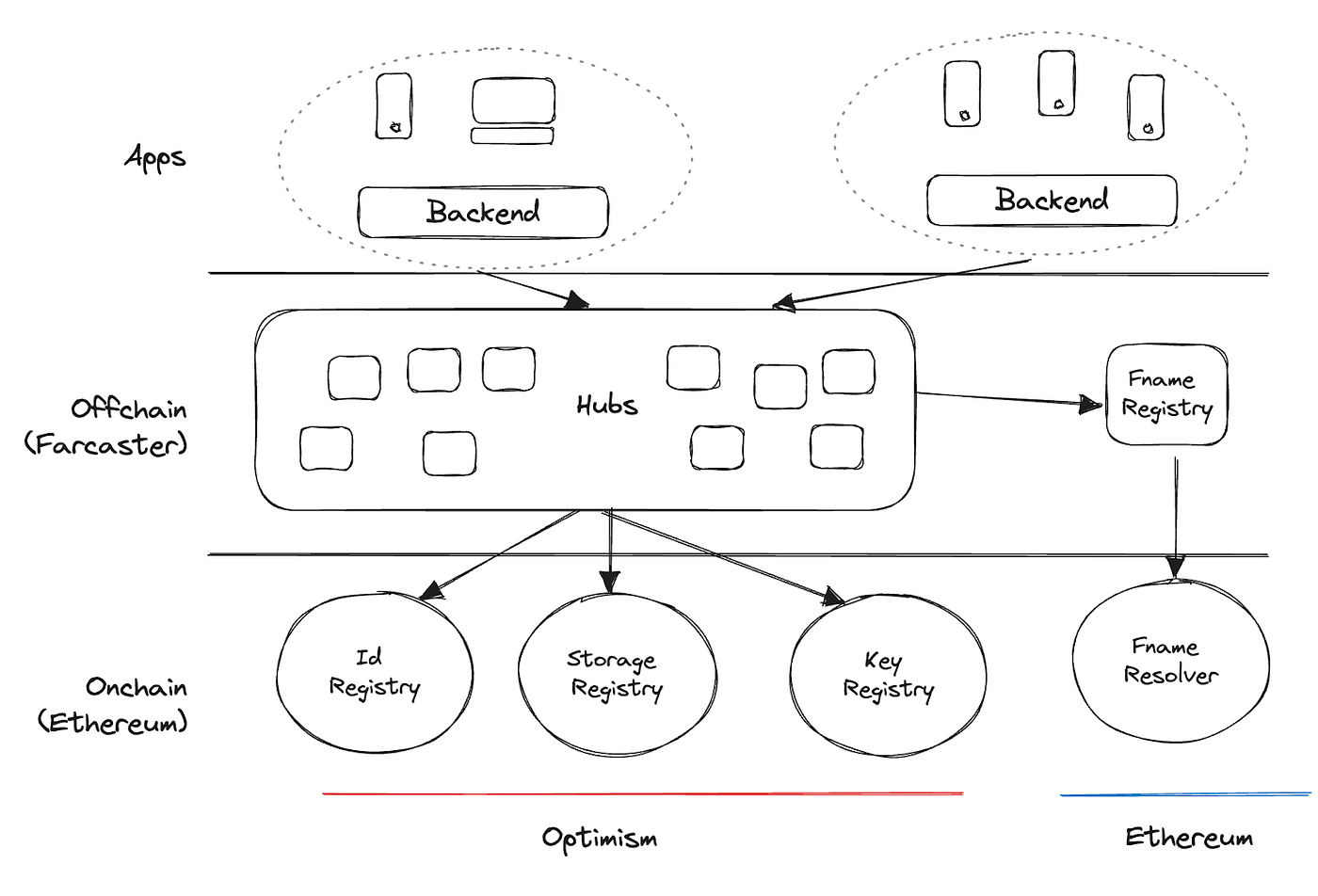

Architecture Farcaster, source : Farcaster

Farcaster, par exemple, indexe certaines données sur la chaîne mais ne stocke pas l’intégralité, ce qui limite sa composabilité. Or, dans le Web3, l’idéal Lego DeFi voudrait que les données sociales soient ouvertes et portables, ce qui n’est pas encore le cas. Les fournisseurs de DA doivent encourager l’intégration totale des données on-chain, particulièrement pour le social et le gaming. Même compressée, la demande actuelle de DA reste très en deçà du niveau nécessaire à une croissance durable.

L’offre DA dépasse de loin la demande réelle, les valorisations sont gonflées tandis que l’utilisation concrète reste proche de zéro. Si la DA constitue un vrai besoin Layer2, la solution native d’Ethereum laisse peu de place à la concurrence AltDA. C’est l’origine de la médiatisation des ventes privées de tokens Celestia : les revenus générés depuis le lancement se limitent à quelques dizaines de milliers de dollars, rendant tout redressement hypothétique.

0G s’est repositionné vers les cas d’usage à forte densité de données, notamment pour l’IA, avec une couche d’exécution optimisée pour le calcul parallèle et une couche de stockage pour jeux de données vectorielles. L’entreprise annonce un débit pouvant atteindre 50 Go/s (EigenDA prétend 15 Mo/s maximum), se positionnant face à Filecoin/FVM et Arweave/AO. Son avantage : débit supérieur, exécution accélérée, gestion de jeux de données structurés volumineux.

Perspectives

L’AltDA demeure un besoin théorique, sans débouché commercial réel. Elle a vu le jour au moment où le Calldata Ethereum imposait la scalabilité DA comme priorité. Aujourd’hui, l’offre DA d’Ethereum surpasse largement la demande ; les goulets Layer2 relèvent plus de la fragmentation de liquidité et de la question de la finalité que du coût DA. Les frais des utilisateurs sont pilotés par la stratégie de profits des Rollups, non par Ethereum ; la hausse des revenus Base a d’ailleurs profité à la valorisation de Coinbase, tandis que la DA ne constitue qu’une fraction minime des coûts Layer2. Peu d’acteurs échangeraient liquidité et légitimité contre une économie infime en DA.

À moyen terme, la croissance des applications et des chaînes Layer2 élargira la demande de DA. Mais plus Ethereum renforcera sa DA et plus la compression ZK s’améliorera, plus l’espace disponible pour l’AltDA se réduira — obligeant ces fournisseurs à se réinventer. L’avenir de la DA passera par la conquête active des applications full-chain à très fort volume de données, dans l’IA, le gaming ou le social, pour générer une demande véritablement structurelle et se constituer des avantages écosystémiques solides.

Sources

- « Is DA a Good Business Model ? »

- « A Deep Dive into Data Availability: The Promises and Challenges of Scaling Web3 »

- « Web3caff DA Report »

À propos de Gate Ventures

Gate Ventures est la branche de capital-risque du groupe Gate, dédiée à l’investissement dans les infrastructures décentralisées, les écosystèmes et les applications en mesure de transformer la société et la finance à l’ère Web3. Gate Ventures s’associe aux leaders mondiaux du secteur pour soutenir des équipes et des startups innovantes, redéfinissant les usages sociaux et financiers de demain.

Site web : https://ventures.gate.com/

Twitter : https://x.com/gate_ventures

Medium : https://medium.com/gate_ventures

Avertissement :

Ce contenu ne constitue en aucun cas une offre, une sollicitation ou une recommandation d’investissement. Veuillez toujours consulter un professionnel indépendant avant toute prise de décision. Gate et/ou Gate Ventures peuvent restreindre ou interdire certains services dans certains pays ; veuillez consulter les conditions d’utilisation pour plus de précisions.