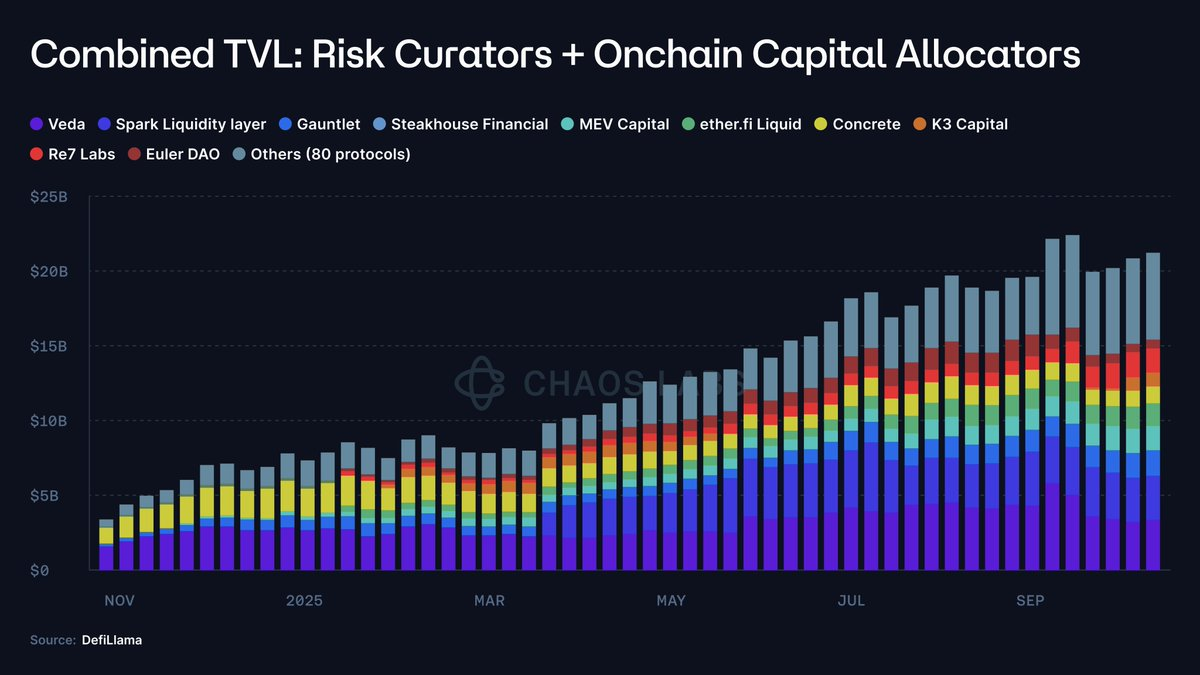

Croissance de la gestion des risques et des allocateurs de capitaux onchain (OCCAs)

La DeFi aborde une nouvelle étape de structuration, où les stratégies de trading institutionnelles prennent la forme d’actifs tokenisés et composables.

L’aventure a débuté avec les liquid staking tokens (LSTs), mais le lancement du produit de basis trade tokenisé par @ethena_labs a marqué un tournant majeur pour les produits structurés DeFi. En intégrant une couverture delta-neutre dans un dollar synthétique, le protocole a transformé une stratégie gérée sur marge en continu sur 24 heures en un token accessible instantanément, bouleversant les attentes des utilisateurs envers la DeFi.

Les produits de rendement auparavant réservés aux desks de trading et aux institutions sont désormais généralisés, et USDe est aujourd’hui le stable ayant atteint le plus vite 10 milliards $ de TVL.

Fort de son succès, Ethena a révélé une demande profonde pour l’accès tokenisé aux stratégies institutionnelles. Ce basculement redéfinit la structure du marché et provoque une nouvelle ruée vers l’or des « gestionnaires de risques » et allocateurs de capitaux onchain (OCCAs), qui regroupent stratégies de rendement et gestion du risque dans des interfaces plus simples pour les utilisateurs.

Définition des gestionnaires de risques et des OCCAs

Il n’existe pas de définition standard d’un gestionnaire de risque ou d’une OCCA. Ce terme recouvre divers modèles, mais leur point commun réside dans la restructuration de stratégies génératrices de rendement.

Les OCCAs commercialisent généralement des produits axés sur une stratégie, tandis que les gestionnaires de risque exploitent des marchés monétaires modulaires, essentiellement @MorphoLabs et @eulerfinance, pour fournir des rendements via des coffres paramétrés. Ensemble, ces deux catégories ont progressé de moins de 2 millions $ en 2023 à 20 milliards $ de TVL (hausse de 10 000x).

Plusieurs questions fondamentales se posent alors :

- Où les dépôts sont-ils investis ?

- À quels protocoles et contreparties les fonds sont-ils exposés ?

- Les paramètres de risque s’adaptent-ils en cas de forte volatilité, et sur quelles hypothèses reposent-ils ?

- Quelle est la liquidité effective de la couverture ?

- Quels sont les scénarios de sortie en cas de demande massive de retrait ou de bank run ?

Localisation des risques

Le 10 octobre, la plus grande déroute d’altcoins de l’histoire crypto s’est propagée sur les CEX et perp DEXs, déclenchant liquidations et ADL sur l’ensemble des marchés.

Les produits tokenisés delta-neutre sont pourtant restés largement indemnes.

La plupart fonctionnent comme des boîtes noires, ne donnant que peu d’informations en dehors d’un APY en vitrine et d’un mandat marketing général. Au mieux, quelques OCCAs fournissent des indices indirects sur l’exposition protocolaire et la stratégie. La télémétrie de position, les plateformes de couverture, les tampons de marge, la liquidité réelle et les politiques de marquage en situation de stress sont rarement communiqués, et, le cas échéant, de manière partielle ou différée.

Faute de marques vérifiables ou de traces par plateforme, les utilisateurs ignorent si la robustesse résulte d’un design solide, du hasard ou d’un report comptable ; le plus souvent, ils ne savent même pas si des pertes ont eu lieu.

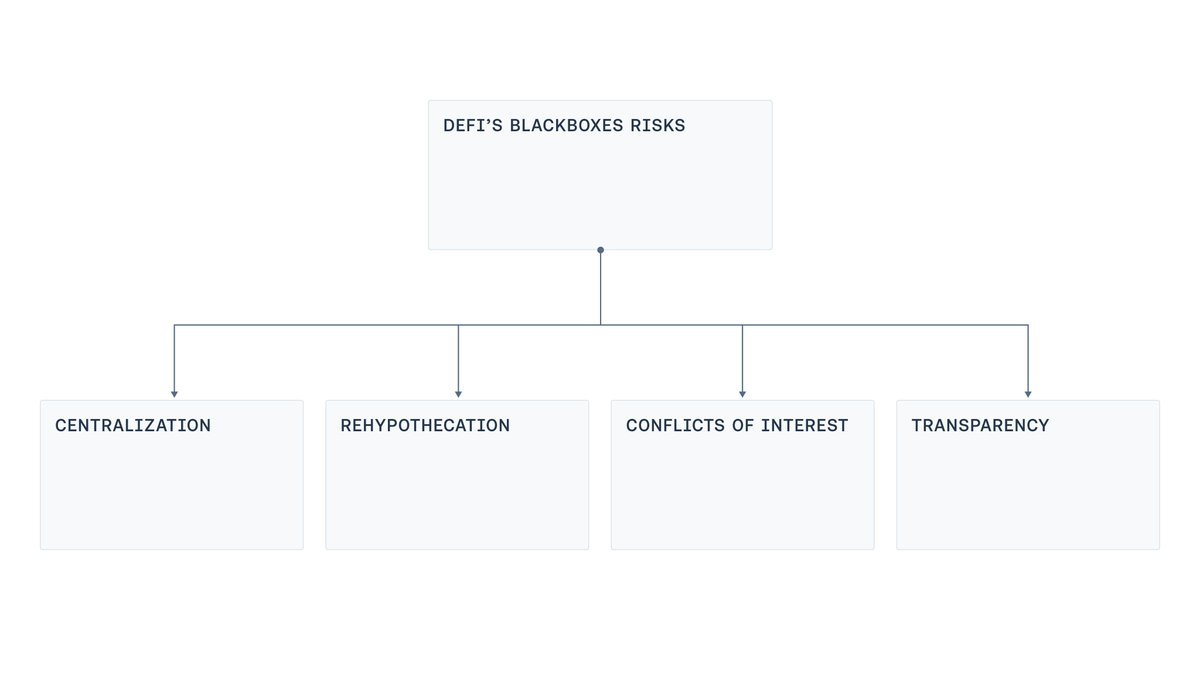

Quatre points faibles récurrents ressortent des modèles : contrôle centralisé, réutilisation du collatéral, conflits d’intérêts et manque de transparence.

Centralisation

La plupart des boîtes noires à rendement packagé sont gérées depuis des EOAs ou multisigs sous contrôle opérateur, qui détiennent, déplacent et investissent les fonds des utilisateurs. Cette concentration raccourcit le chemin entre une erreur opérationnelle (compromission de clé, coercition de signataire) et une perte majeure. Elle reproduit ainsi le schéma des exploits de bridge du précédent cycle, où, même sans intention malveillante, une station compromise, un lien de phishing ou un abus des pouvoirs d’urgence peuvent causer des dégâts considérables.

Réutilisation du collatéral (Rehypothecation)

Dans plusieurs produits de rendement, le collatéral circule en cascade dans différents coffres. Un coffre dépose dans ou emprunte contre un autre, qui boucle ensuite dans un troisième. Des enquêtes ont mis en lumière des schémas de prêt circulaire, où les dépôts sont « lavés » à travers plusieurs coffres, gonflant la TVL et générant une chaîne récursive de mint-and-lend (ou borrow-and-supply) qui propage le risque systémique.

Conflit d’intérêts

Même avec des parties de bonne foi, il est difficile de fixer des plafonds d’offre ou d’emprunt, des courbes de taux ou de choisir une solution oracle idéale. Chaque décision implique des arbitrages. Des marchés trop grands ou non plafonnés peuvent dépasser la liquidité de sortie, rendre les liquidations non rentables et favoriser la manipulation. À l’inverse, des plafonds trop faibles limitent l’activité saine. Des courbes de taux négligeant la profondeur de liquidité peuvent bloquer les prêteurs. Le problème s’aggrave lorsque le gestionnaire est noté sur la croissance, car ses incitations divergent alors de celles des déposants.

Transparence

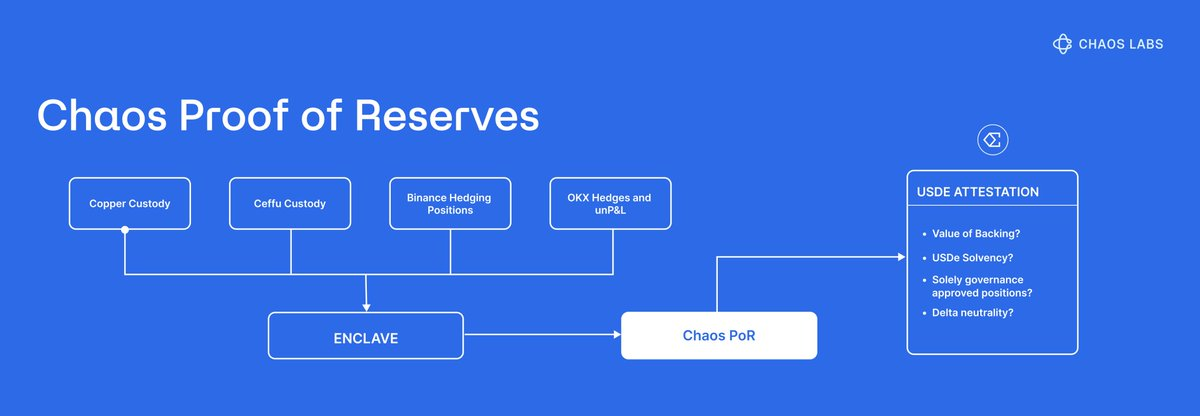

La correction d’octobre a révélé un problème fondamental : les utilisateurs n’ont pas accès à la télémétrie pour vérifier l’emplacement du risque, sa valorisation et la réalité du backing à tout instant. Publier les positions en direct n’est pas toujours judicieux (anticipation des ordres, squeezes, autres risques). Toutefois, un certain degré de transparence est compatible avec le business model. Une visibilité au niveau portefeuille, une ventilation minimale, la communication de la composition des réserves et la couverture agrégée par actif peuvent être vérifiées par des tiers. Ces dispositifs pourraient inclure des tableaux de bord et attestations réconciliant soldes de dépositaires et positions escrow ou vesting avec les passifs, offrant une preuve de réserve et une gouvernance d’accès, sans exposer les données sensibles trade par trade.

Une voie pragmatique pour la suite

La vague récente de produits gérés éloigne la DeFi de ses principes initiaux de non-custodialité, de vérifiabilité et de transparence, vers un modèle plus institutionnel.

Ce virage n’est pas en soi problématique. La maturité de la DeFi a permis l’apparition de stratégies structurées qui requièrent une part de discrétion et de centralisation.

Cependant, accepter la complexité ne signifie pas accepter l’opacité.

L’enjeu est de respecter l’éthique DeFi en trouvant un équilibre où les opérateurs gèrent des portefeuilles sophistiqués tout en garantissant la transparence aux utilisateurs.

Pour atteindre cet objectif, le secteur doit progresser sur plusieurs axes :

- Preuve de réserve : Aller au-delà des APY affichés et fournir des divulgations sur les stratégies sous-jacentes, avec des attestations périodiques de tiers et un système de preuve de réserve. Les utilisateurs doivent pouvoir vérifier la couverture à tout moment.

- Gestion des risques moderne : Les solutions de valorisation et de gestion des risques des produits de rendement structuré existent déjà et sont adoptées par les principaux protocoles DeFi, dont @Aave. Chaos Risk Oracles optimisent les paramètres protocolaires via un cadre qui réduit les risques de défaillance centralisée tout en conservant des marchés monétaires sains et sécurisés.

- Réduire la centralisation : Ce problème est ancien. Les exploits de bridge ont déjà contraint le secteur à repenser les clés d’upgrade, la collusion des signataires et les pouvoirs d’urgence opaques. Les leçons du passé doivent rester présentes. Signatures seuil ou HSM ; séparation des clés ; séparation des rôles (proposition, validation, exécution) ; financement juste-à-temps avec un minimum de soldes chauds ; listes blanches de retraits pour la conservation ; upgrades verrouillés dans le temps avec file publique ; pouvoirs d’urgence restreints et révocables.

- Limiter les risques systémiques : La réutilisation de collatéral est inhérente à certains produits comme l’assurance ou le restaking. La rehypothecation doit être limitée et communiquée pour éviter les boucles circulaires de mint-and-lend entre produits affiliés.

- Transparence sur l’alignement : Les incitations doivent être aussi transparentes que possible. Identifier les intérêts des gestionnaires, les liens entre parties et le processus d’approbation des changements transforme une boîte noire en contrat évaluable par l’utilisateur.

- Standardisation : La gestion des risques représente aujourd’hui une industrie de 20 milliards $. Ce segment DeFi doit adopter une standardisation minimale, incluant une taxonomie commune, des exigences de divulgation et un suivi des incidents.

Avec ces engagements, les marchés gérés peuvent associer structuration professionnelle et protection des utilisateurs grâce à la transparence et à des données vérifiables.

Conclusion

L’essor des OCCAs et des gestionnaires de risques est la conséquence logique de l’ère des produits structurés DeFi. Une fois qu’Ethena a démontré que des stratégies de niveau institutionnel pouvaient être tokenisées et diffusées, une couche d’allocateurs professionnels s’est formée autour des marchés monétaires. Cette évolution n’est pas problématique en soi. Les difficultés surviennent lorsque la discrétion opérationnelle devient un substitut à la vérifiabilité.

Les solutions sont connues : publier des preuves de réserve liées aux passifs, rendre publiques les incitations et les parties liées, limiter la rehypothecation, réduire la centralisation via une gestion moderne des clés et des contrôles de changement, et intégrer les signaux de risque (au-delà des prix) dans la gestion des paramètres de risque.

Au final, tout repose sur la capacité à répondre à trois questions à tout moment :

- Mes dépôts sont-ils couverts ?

- À quels protocoles, plateformes ou contreparties suis-je exposé ?

- Qui détient le contrôle des actifs ?

La DeFi n’a pas à choisir entre sophistication et principes fondamentaux. Les deux peuvent coexister, et la transparence peut suivre la complexité.

Avertissement :

- Cet article est une republication de [chaoslabs]. Tous les droits d’auteur appartiennent à l’auteur original [chaoslabs]. Pour toute objection à cette republication, contactez l’équipe Gate Learn, qui interviendra rapidement.

- Clause de non-responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les traductions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la reproduction, la distribution ou le plagiat des versions traduites sont interdits.