Los usuarios del mercado mundial de crédito al consumo sin garantía representan el cordero cebado de las finanzas modernas: lentos, ingenuos y sin conocimientos numéricos.

Al trasladarse el crédito al consumo sin garantía a las infraestructuras basadas en stablecoin, la mecánica evoluciona y se abre espacio para que nuevos participantes reclamen su parte del sacrificio.

Market Big

En EE. UU., la tarjeta de crédito es la principal modalidad de endeudamiento sin garantía: una línea de crédito omnipresente, líquida y de acceso instantáneo que permite a los consumidores endeudarse en el momento de la compra sin aportar garantías. La deuda pendiente en tarjetas de crédito ha aumentado de forma sostenida y actualmente se sitúa en torno a 1,21 billones de dólares

Technology stale

La última gran revolución en los préstamos con tarjeta de crédito se produjo en los años noventa, cuando Capital One introdujo la tarificación basada en el riesgo, una innovación que transformó el crédito al consumo. Desde entonces, a pesar del auge de neobancos y fintech, la estructura de la industria de las tarjetas de crédito apenas ha cambiado.

Sin embargo, las stablecoin y los protocolos de crédito onchain crean una base completamente nueva: dinero programable, mercados transparentes y financiación en tiempo real. Juntos, pueden romper el ciclo y reinventar la forma en la que se origina, financia y reembolsa el crédito en una economía digital y global.

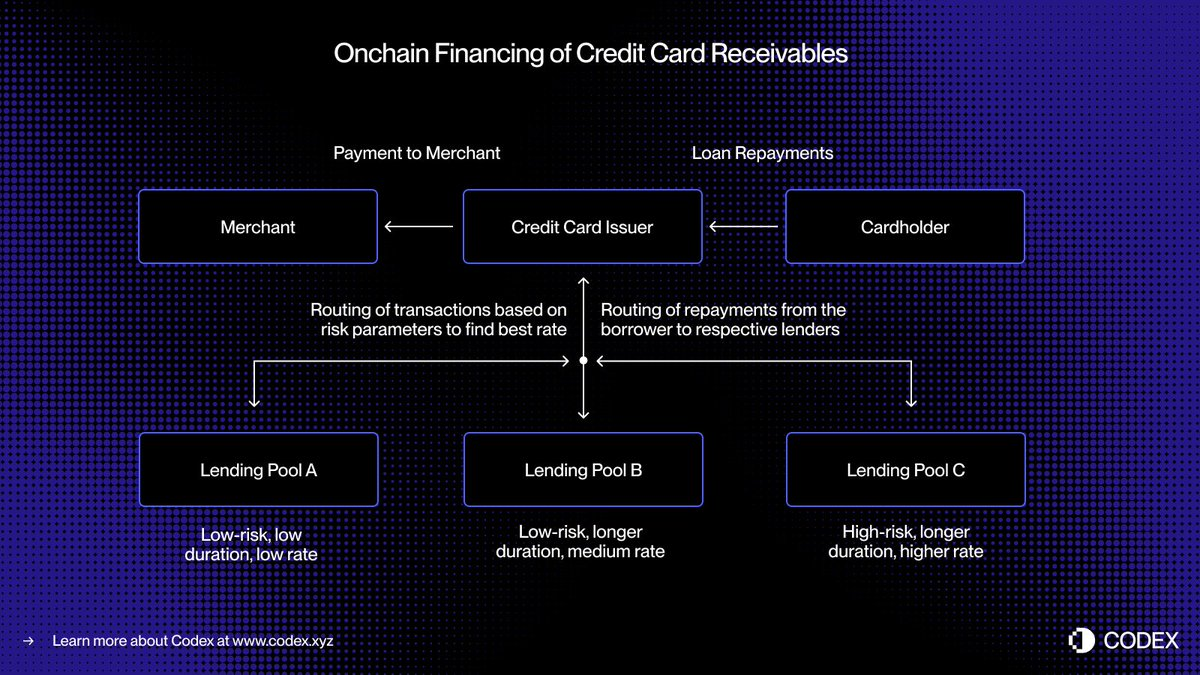

- En el sistema actual de pagos con tarjeta, existe un desfase entre la autorización —cuando se aprueba la transacción— y la liquidación —cuando el emisor transfiere los fondos al comercio a través de la red de tarjetas—. Al llevar el proceso de financiación onchain, estos créditos pueden ser tokenizados y financiados al instante.

- Imagina que un consumidor realiza una compra de 5 000 dólares. La transacción se autoriza al momento. Antes de liquidar con Visa o Mastercard, el emisor tokeniza el crédito onchain y recibe 5 000 USDC de pools de crédito descentralizados. Cuando se liquida, el emisor envía esos fondos al comercio.

- Después, cuando el prestatario devuelve el importe, el reembolso fluye automáticamente hacia los prestamistas onchain mediante contratos inteligentes, en tiempo real.

Este modelo permite liquidez instantánea, financiación transparente y reembolso automático, reduciendo el riesgo de contraparte y eliminando gran parte de los procesos manuales que siguen presentes en el crédito al consumo.

From Securitizations to Lending Pools

Durante décadas, el mercado de crédito al consumo se ha apoyado en depósitos y titulización para financiar préstamos a gran escala. Bancos y emisores de tarjetas agrupan miles de créditos en activos respaldados por valores (ABS) y los venden a inversores institucionales. Este esquema ha proporcionado liquidez abundante, pero también ha generado complejidad y falta de transparencia.

Los prestamistas Buy Now, Pay Later, como Affirm y Afterpay, ya han mostrado cómo puede evolucionar la evaluación de riesgos. En vez de conceder una línea de crédito general, evalúan cada compra en el momento de la venta, diferenciando un sofá de 10 000 dólares de unas zapatillas de 200 dólares.

- Esta evaluación a nivel de transacción genera créditos estandarizados y discretos, cada uno con prestatario, plazo y perfil de riesgo definidos, ideales para la financiación instantánea mediante pools de préstamo onchain.

- El préstamo onchain puede llevar este concepto más allá, al permitir pools de crédito especializados en perfiles concretos de prestatarios o categorías de compra. Por ejemplo, un grupo podría financiar operaciones de bajo importe para prestatarios con alta calificación crediticia, mientras otro se especializa en financiación de viajes para consumidores con calificación crediticia media.

- Con el tiempo, estos grupos pueden convertirse en mercados de crédito altamente segmentados, con precios dinámicos y métricas de rendimiento transparentes accesibles para todos los participantes.

Esta programabilidad permite una asignación de capital más eficiente, mejores condiciones para los consumidores y un mercado global de crédito al consumo sin garantía, abierto, transparente y auditable al instante.

The Emerging Onchain Credit Stack

Reimaginar el préstamo sin garantía para la era onchain no consiste simplemente en trasladar productos de crédito a la blockchain, sino en reconstruir toda la infraestructura crediticia desde cero. Además de emisores y procesadores, el ecosistema tradicional de préstamos depende de una red compleja de intermediarios:

- Harán falta nuevos modelos de calificación crediticia. Los scores tradicionales como FICO y VantageScore pueden migrarse a blockchain, aunque los sistemas descentralizados de identidad y reputación pueden tener aún más peso.

- Los prestamistas también necesitarán evaluaciones de credibilidad, el equivalente onchain de las calificaciones de S&P, Moody’s o Fitch, para valorar la calidad de la evaluación de riesgos y el rendimiento de los préstamos.

- Por último, la parte menos visible pero esencial de la recuperación de préstamos debe evolucionar. Las obligaciones en stablecoin requieren mecanismos de ejecución y procesos de recuperación, integrando automatización onchain con marcos jurídicos offchain.

Las tarjetas de stablecoin ya han cerrado la brecha entre el gasto en fiat y onchain. Los protocolos de préstamo y los fondos tokenizados del mercado monetario han redefinido el ahorro y la rentabilidad. Llevar el crédito sin garantía onchain cierra el triángulo y permite a los consumidores endeudarse de forma fluida, mientras los inversores financian el crédito de manera transparente, todo ello sobre una infraestructura financiera abierta.

Aviso legal:

- Este artículo se ha republicado de [haonan]. Todos los derechos de autor pertenecen al autor original [haonan]. Si tienes alguna objeción acerca de esta republicación, ponte en contacto con el equipo de Gate Learn y lo gestionarán de inmediato.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo corresponden únicamente al autor y no constituyen recomendación de inversión alguna.

- Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibida la copia, distribución o plagio de los artículos traducidos.