Las acciones estadounidenses se están jugando una nueva modalidad de ruleta con la inteligencia artificial

Últimamente, entre los inversores de renta variable estadounidenses circula una broma:

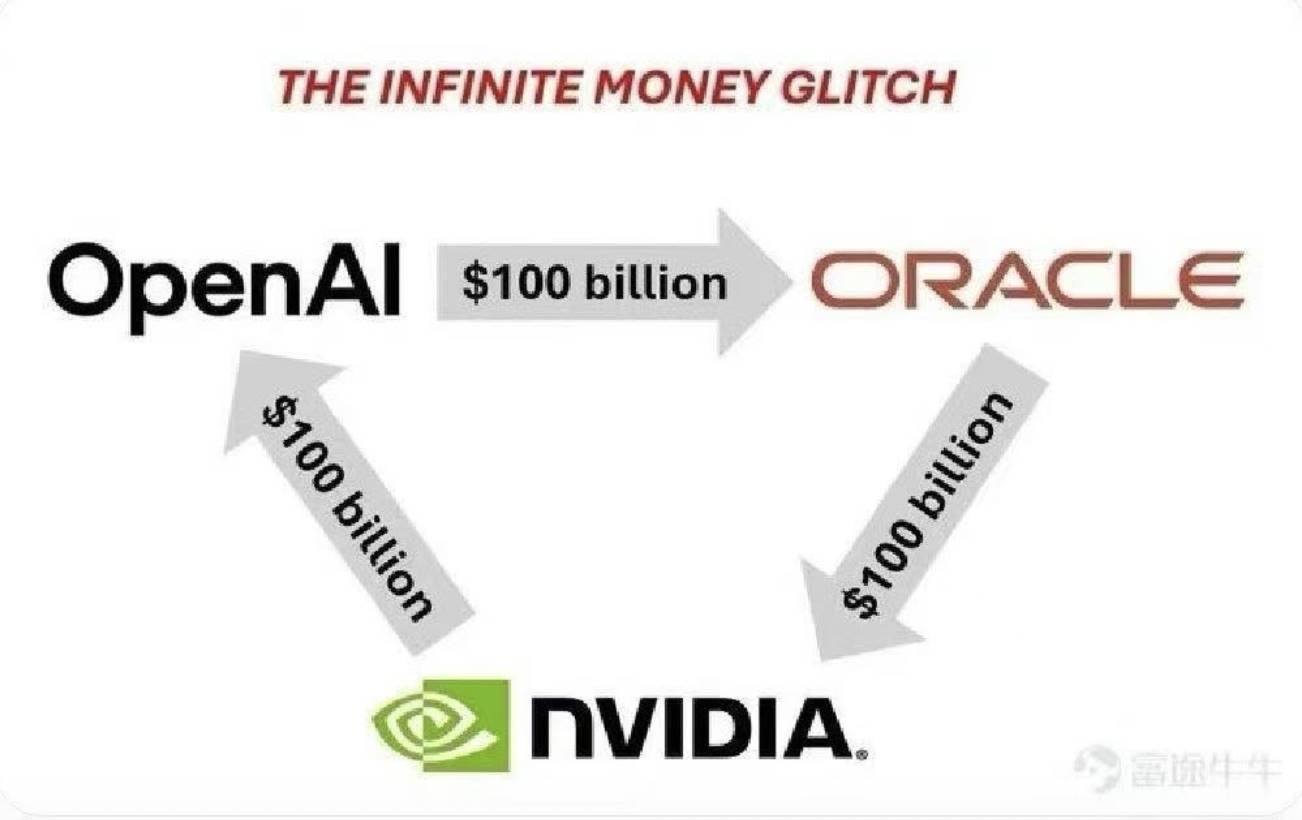

“OpenAI invierte 100 mil millones de dólares en Oracle por servicios en la nube; Oracle invierte 100 mil millones de dólares en Nvidia por GPUs; luego Nvidia invierte 100 mil millones de dólares en OpenAI para crear sistemas de IA. ¿Entonces, quién pone realmente los 100 mil millones?”

Por supuesto, se trata solo de un escenario ficticio con tono humorístico: las cifras y hechos difieren mucho de la realidad y estas tres compañías no están reciclando el mismo capital. Aun así, la broma señala el surgimiento de un nuevo bucle cerrado en la formación de capital.

En este ciclo, cada operación está respaldada por contratos o inversiones reales. Los mercados de capital amplifican cada movimiento, favoreciendo un crecimiento de billones en la capitalización bursátil.

En una sola sesión, la cotización de Oracle se disparó un 36 %—su mayor alza en un solo día desde 1992. En apenas 24 horas, su capitalización de mercado alcanzó los 933 mil millones de dólares y su fundador, Larry Ellison, superó brevemente a Elon Musk como la persona más rica del mundo.

El 22 de septiembre, Nvidia y OpenAI anunciaron una asociación estratégica, con Nvidia dispuesta a invertir hasta 100 mil millones en OpenAI. Nvidia cerró la jornada con una subida cercana al 4 %, su valor de mercado superó los 4,46 billones, y el repunte provocó una oleada en las tecnológicas, llevando a los tres principales índices estadounidenses a máximos históricos.

Aunque 100 mil millones suena desorbitado, en una sola noche el mercado subió más de un billón—un ejemplo perfecto del impacto desproporcionado de una estrategia de despliegue de capital.

Wall Street ha dado con un nuevo ciclo inversor en inteligencia artificial.

Ciclo triangular: ¿cómo circula el dinero?

En el complejo entramado inversor actual, OpenAI, Oracle y Nvidia sostienen un ciclo de capital fluido y continuo.

Primer enlace: la obsesión de OpenAI por la potencia computacional

OpenAI, desarrollador de ChatGPT, ocupa la posición central. Cada día, OpenAI atiende demandas de 700 millones de usuarios, lo que exige una potencia informática colosal para operar sus sistemas de IA.

Este año, OpenAI rubricó el mayor contrato tecnológico de la historia con Oracle: un acuerdo de cinco años valorado en 300 mil millones de dólares para computación en la nube. Por este pacto, OpenAI compromete aproximadamente 60 mil millones al año con Oracle, seis veces el ingreso anual habitual de la compañía.

¿Qué está adquiriendo? 4,5 gigavatios de capacidad en centros de datos, equivalente a la demanda energética de 4 millones de hogares estadounidenses. Oracle debe construir campus en cinco estados, incluidos Wyoming, Pensilvania y Texas.

Para OpenAI esto significa asegurar la infraestructura y el músculo computacional que necesita para operar sus modelos. Para Oracle, supone ingresos recurrentes y previsibles durante cinco años.

Segundo enlace: Oracle necesita chips

Tras el gigantesco pedido de OpenAI, Oracle encara el desafío: ¿cómo levantar todos esos centros de datos?

La clave son los chips—en concreto, GPUs en cantidades masivas. Oracle planea inyectar decenas de miles de millones en su iniciativa Stargate para comprar chips Nvidia. Según analistas, 4,5 GW de potencia requieren más de 2 millones de GPUs premium.

Safra Catz, CEO de Oracle, lo explicaba así: “La mayor parte del gasto de capital va destinado a dispositivos informáticos generadores de ingresos para nuestros centros de datos.”

Estos dispositivos clave son, sobre todo, los chips H100, H200 y Blackwell de Nvidia.

Oracle es hoy uno de los grandes clientes de Nvidia.

Tercer enlace: Nvidia devuelve el golpe

Mientras Oracle acapara chips, Nvidia anunciaba una inversión de 100 mil millones para que OpenAI pueda crear 10 gigavatios (GW) de centros de datos de IA.

La inversión se estructura por fases: cada vez que OpenAI despliega 1 GW, Nvidia realiza una aportación proporcional. La primera fase se prevé para finales de 2026, con la plataforma Vera Rubin de Nvidia.

Jensen Huang, CEO de Nvidia, resumía: “Un centro de datos de 10 gigavatios equivale a 4–5 millones de GPUs; eso roza nuestro total anual de envíos.”

¿El resultado? Un ciclo de capital prácticamente cerrado:

OpenAI paga a Oracle por recursos de computación; Oracle invierte ese dinero en chips Nvidia; Nvidia reinvierte parte de sus beneficios en OpenAI.

El multiplicador de riqueza—entre expectativas y realidad

El contrato de Oracle generó un incremento de 250 mil millones en su valor bursátil en solo un día; la apuesta de Nvidia por OpenAI provocó una subida de 170 mil millones en una sola sesión.

Las tres compañías se avalan mutuamente, desencadenando efectos en cadena en sus cotizaciones.

Este rally tiene una base racional.

En los mercados de capital, lo que más escasea es la certeza sobre el futuro.

La alianza Oracle-OpenAI da visibilidad a los ingresos de Oracle durante cinco años, llevando a los inversores a revisar al alza el precio de la acción.

Nvidia, por su parte, utiliza ahora gigavatios (GW) como referencia: un GW equivale a un supercentro de datos. Diez GW marcan una nueva generación de “fábricas” de IA. Este relato es mucho más potente que limitarse al “número de GPUs vendidas”, disparando la imaginación de los inversores.

La inversión de Nvidia en OpenAI envía el mensaje: “Creo que este será mi mega cliente”; OpenAI firmando con Oracle indica: “Oracle puede atender mis futuras necesidades en la nube”, facilitando nuevas rondas de captación; Oracle comprando chips Nvidia comunica: “La oferta de Nvidia es limitada”.

El resultado es una cadena de suministro tecnológica robusta y autosuficiente.

Aun así, el ciclo encierra matices interesantes.

Los ingresos anuales de OpenAI rondan los 10 mil millones, pero ha prometido 60 mil millones al año a Oracle. ¿De dónde saldrá la diferencia?

La solución: rondas continuas de financiación. En abril, OpenAI captó 40 mil millones y se esperan más fondos.

En la práctica, OpenAI utiliza el dinero de inversores para pagar a Oracle; Oracle transforma ese ingreso en chips Nvidia; y Nvidia, a su vez, reinvierte en OpenAI. Todo el sistema depende del capital externo.

Además, estos acuerdos son sobre todo compromisos y no pagos inmediatos, están sujetos a aplazamientos, renegociaciones e incluso cancelación. El mercado reacciona al tamaño de las promesas, no al flujo de caja real.

Así funciona la ingeniería financiera moderna: las expectativas y compromisos pueden generar efectos multiplicadores asombrosos en la riqueza.

¿Quién asume el coste?

Regresando a la pregunta inicial: ¿quién paga de verdad esa factura de 100 mil millones?

A la postre, inversores y mercados de deuda.

Instituciones como SoftBank, Microsoft y Thrive Capital asumen el coste directo—han canalizado decenas de miles de millones a OpenAI, alimentando el ciclo completo. Bancos y tenedores de bonos financian la expansión de Oracle, y los titulares de acciones y ETFs relacionados son los pagadores invisibles al final del ciclo.

Este ciclo de financiación para IA es, en esencia, ingeniería financiera para la era de la inteligencia artificial. Se apoya en el optimismo sobre el futuro del sector y crea un bucle inversor autosostenible.

Dentro del ciclo, todos parecen salir ganando: OpenAI asegura capacidad computacional; Oracle logra contratos a largo plazo; Nvidia disfruta de ventas en auge y nuevas perspectivas de inversión. Sobre el papel, los accionistas ven cómo su riqueza se multiplica.

Pero todo este entusiasmo se sostiene en una única hipótesis: que la comercialización futura de la IA justificará las inversiones colosales realizadas hoy. Si ese supuesto falla, el ciclo virtuoso puede tornarse en una espiral peligrosa.

Al final, quienes pagan el juego son todos los inversores que apuestan por el futuro de la IA—gastando el capital de hoy para asegurarse una posición en el mundo dominado por la IA de mañana.

Queda por ver si el impulso se mantendrá.

Divulgación: El autor tiene posiciones en Nvidia y AMD.

Divulgación:

- Este artículo está extraído de [TechFlow]. Los derechos de autor pertenecen al autor original [五一番]. Si tienes cualquier duda sobre la republicación, contacta con el equipo de Gate Learn: gestionaremos el proceso conforme a nuestros procedimientos.

- Advertencia: Las opiniones aquí expresadas reflejan exclusivamente el criterio del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo que se acredite a Gate, los contenidos traducidos no pueden copiarse, distribuirse ni plagiarse.

Artículos relacionados

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué son las narrativas cripto? Principales narrativas para 2025 (ACTUALIZADO)

¿Qué plataforma construye los mejores agentes de IA? Probamos ChatGPT, Claude, Gemini y más

El Auge de GOAT: La Especulación y Preocupaciones detrás de los Memes de IA | Una Revisión 100x

Protocolo Virtuals: Tokenizando Agentes de IA