Sección 0: Preliminares

Cuando la gente escucha hablar del staking, a menudo hay dos modos de pensar:

- un método de asegurar una red descentralizada, o

- una oportunidad de rendimiento al aceptar bloqueos de capital y condiciones de pérdida potencial.

Si bien estas dos perspectivas están estrechamente entrelazadas, ha habido menos discusiones sobre cómo pensar en (2) cuando se considera el mundo de restaking y restaking líquido — este post tiene como objetivo cerrar esta brecha.

El staking permite a los titulares de tokens ganar intereses sobre su capital al contribuir a la seguridad de una cadena de bloques. A cambio de bloquear su capital y cumplir con sus deberes (incluida la validación de bloques, la propuesta de bloques o la generación de pruebas), los stakers reciben una compensación con nuevos tokens. De esta manera, el staking es un bono de duración perpetua. El staker presta su valor económico al protocolo a cambio de intereses y la capacidad de recuperar su capital al detener su participación. Además de bloquear su capital, los stakers también son responsables de honrar el protocolo; pierden su capital si cometen una violación atribuible [0] por slashing. Los stakers pueden ejecutar validadores, pero comúnmente delegan a un operador de nodo de terceros. Esta delegación también encaja bien en la analogía del bono. El staker delegado presta sus tokens a un operador de nodo, quien paga los intereses y se queda con las ganancias adicionales.

Reestacar

Restaking extiende este paradigma para permitir a los propietarios de tokens utilizar su capital para proporcionar seguridad económica a múltiples protocolos. En el parlance of Eigenlayer 8, cada uno de estos protocolos se denomina un Servicio Validado Activamente (abreviado como AVS). Al hacerlo, el capital obtiene recompensas adicionales que superan el rendimiento subyacente de staking, al mismo tiempo que está sujeto a condiciones de reducción adicionales. Al igual que con el staking regular, los propietarios de capital pueden optar por ejecutar sus servicios, pero la delegación es el resultado probable para la mayoría de los tokens en el sistema; el restaker delegado presta sus tokens a un operador de nodo, quien participa en protocolos para obtener más recompensas pagadas como interés. El restaking ofrece una generalización clara para el staking, pero agrega complejidad y capas a los mecanismos del protocolo. Además, el restaking puede llegar a presentar un riesgo para el protocolo central subyacente al absorber una parte significativa del staking. Vitalik expresó esta preocupación temprano, escribiendo "No sobrecargue el consenso de Ethereum." 19

Participación líquida y Re-participación

Tokens de participación líquida (LSTs) represent an extension to delegated staking by issuing tokens to represent the staker share of the capital in the pool. These tokens represent a fraction of the capital and node-operator generated fees, allowing usage of the assets within DeFi by providing delegators liquidity (at a cost). Liquid staking tokens first became popularized as a way to realize liquidity or take leverage on locked beacon chain positions that were no retirablesantes de la Fusión.

De muchas maneras similares, Tokens de reinversión líquida 8Las LRTs están atrayendo una atención significativa. Mientras que las LSTs representan una cesta de posiciones de stake de L1, una cesta de posiciones restakeadas respalda a las LRTs. Las LRTs, análogas al crecimiento de las LSTs antes del Merge, presentan una forma de proporcionar liquidez y/o apalancamiento a los usuarios que están restakeando dentro de Eigenlayer antes del lanzamiento de AVSs como EigenDA. Aunque esta distinción parece inofensiva, contiene muchas sutilezas que hacen de las LRTs una clase de activo diferenciada de manera significativa. Esbozamos una breve cronología de eventos en los últimos cuatro años para contextualizar el crecimiento extremo de las LRTs en los últimos dos meses.

Contexto histórico

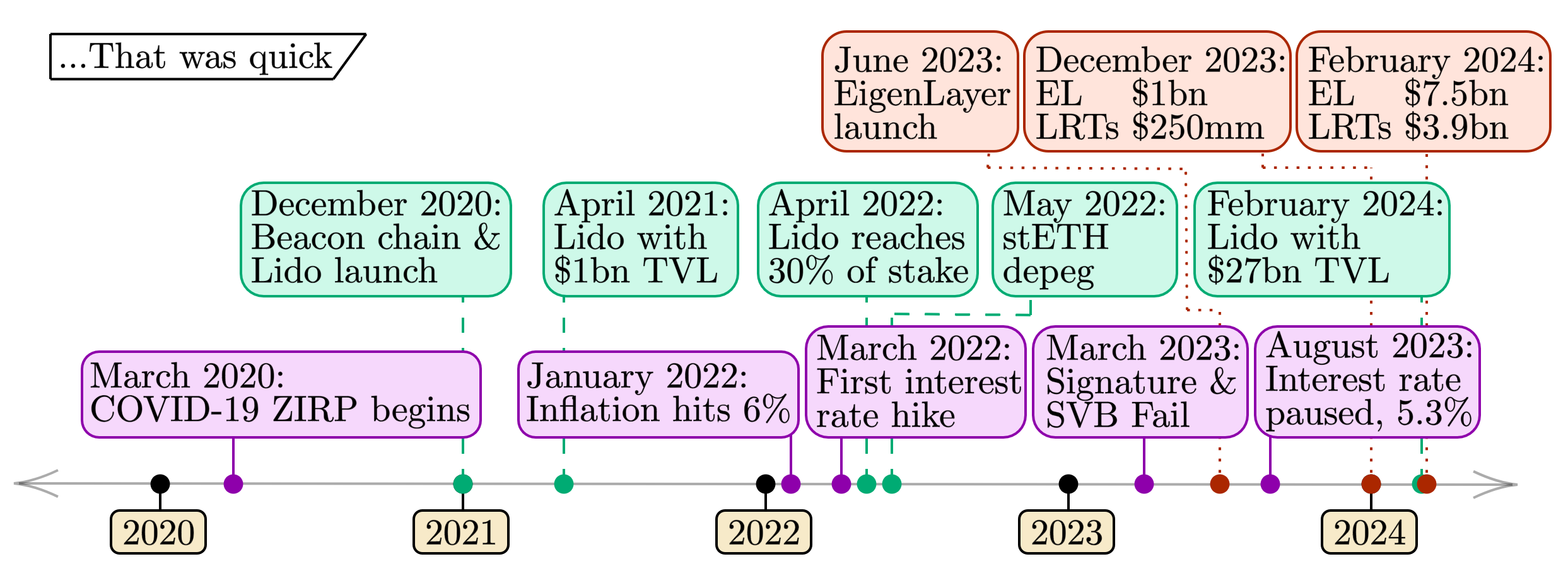

La figura a continuación proporciona una línea de tiempo reciente de hitos dentro de los mercados tradicionales, de participación y de participación nuevamente. Estos eventos ilustran similitudes en la adopción de activos, destacando riesgos temporalmente correlacionados entre estos mercados.

diagram-202402262486×906 435 KB

- Eventos macroeconómicos (fila inferior, morado). Los últimos cuatro años representan condiciones macroeconómicas extremas. Comenzando con los Estados Unidos'spolítica de tasa de interés cero (ZIRP) 2comenzando casi exactamente hace cuatro años a principios de 2020 cuando la pandemia de COVID-19 barrió el mundo, vimos una inflación significativa de los precios al consumidor a partir de 2022. Las consecuentes subidas de las tasas de interés ejercieron una presión significativa sobre el sector bancario, lo que resultó en dramáticos fracasos bancarios durante 2023. Con la inflación disminuyendo gradualmente y la pausa de las subidas de las tasas de interés, la condición macroeconómica (al menos temporalmente) parece haberse estabilizado.

- Eventos de participación (fila del medio, verde). Los últimos cuatro años contienen el ciclo completo de participación de Ethereum. Con el lanzamiento de la cadena de señales a finales de 2020, el ETH apostado comenzó a acumularse en la capa de consenso. Lido, que se lanzó junto con la cadena de señales, acumuló rápidamente $1 mil millones en TVL. Para mediados de 2022, Lido había acumulado una participación del 30% en Ethereum. Alrededor del mismo tiempo, las fallas de las grandes instituciones de comercio de criptomonedas en mayo de 2022 llevaron a la primera crisis de stETH cuando su precio en relación con ETH1 desviado significativamentede par (1 stETH/ETH). La subsiguiente liquidación de varias posiciones apalancadas grandes que involucran stETH en mercados como Aave sacudió los mercados. Actualmente, los $27 mil millones de TVL en Lido continúan representando más del 30% de ETH apostado.

- Eventos de restaking (fila superior, rojo). La historia del restaking es mucho más corta que las otras dos categorías. Con EigenLayer lanzándose en junio de 2023, la limitación del stake del protocolo resultó en que se alcanzara el hito de los $1 mil millones de TVL para finales de 2023. Desde entonces, el TVL tanto en EigenLayer como en LRTs ha crecido en un orden de magnitud en los primeros dos meses de 2024; el panorama está evolucionando a un ritmo sin precedentes.

Estudio de caso: Instrumentos respaldados por activos

Presentamos un estudio de caso respaldado por activos para ayudar a ilustrar las relaciones entre estos instrumentos, dividiéndolos en dos tablas e incorporando los conceptos anteriores junto con los homólogos de las finanzas tradicionales.

- Activos de rendimiento no fungibles:

- bonos soberanos

- Posiciones de staking de L1

- Posiciones de restaking de AVS

- Cestas fungibles de activos productivos no fungibles:

Para cada uno de los seis activos, recorremos uno por uno cinco atributos:

- Liquidez / Apalancamiento

- Rendimiento

- Duración

- Por defecto

- Construcción de cartera

Las siguientes secciones siguen la numeración anterior, con cada atributo definido al principio de cada sección.

Breve comentario: Notas sobre instrumentos tradicionales

Observamos las similitudes y diferencias entre los instrumentos financieros tradicionales (bonos soberanos y fondos de bonos). Uno puede ver un bono soberano como no fungible porque un soberano vende cada bono a una entidad (un individuo, una corporación o otro soberano). Si el comprador 'mantiene hasta el vencimiento' (por ejemplo, similar al Banco del Valle del Silicio, discutido en la Sección 4), su posición solo es vendible en una transacción de igual a igual. En el contexto del staking, esto equivale a un staker L1 vendiendo sus claves privadas a otro individuo, el mismo 'nivel' de no fungibilidad que un bono. Notamos que también existen bonos soberanos explícitos que no permiten la reventa en absoluto (bonos de ahorro de EE. UU. que son explícitamenteno transferible).

Individuos que poseen fondos del mercado monetario 2 y el capital en cuentas de ahorro constituyen una parte significativa de los bonos soberanos. Se puede pensar en esto como análogo a delegar fondos a un operador de fondos o banco comercial a cambio de pagos de intereses menos una tarifa (muy similar al papel de los operadores de nodos para un LST). Estos fondos tienden a tener muchas posiciones de bonos de diferentes vencimientos, á la a LST con muchas posiciones L1 diferentes mantenidas a través de un conjunto de operadores de nodos. Como discutimos a continuación, las reglas para crear o canjear acciones en dichos fondos pueden variar (ver aquí 3por ejemplo). Consideramos que cualquier fondo de este tipo es un fondo de bonos, ya que comparte características con las posiciones LST [1].

Nota editorial: Lo siguiente es un Gedanken o experimento mental y un marco (con suerte) valioso para comprender las diferentes propiedades de LRTs en el contexto de activos con los que el lector está más familiarizado. Esta lista no es exhaustiva, ni cada analogía es perfecta; simplemente lo encontramos útil como una forma de razonar sobre el paisaje de staking cada vez más complejo. Observamos que, por ejemplo, diferentes LRTs tienen condiciones de retiro o redención y/o estrategias de asignación de AVS diferentes, lo que puede cambiar significativamente el riesgo inherente a la tenencia de estos activos.

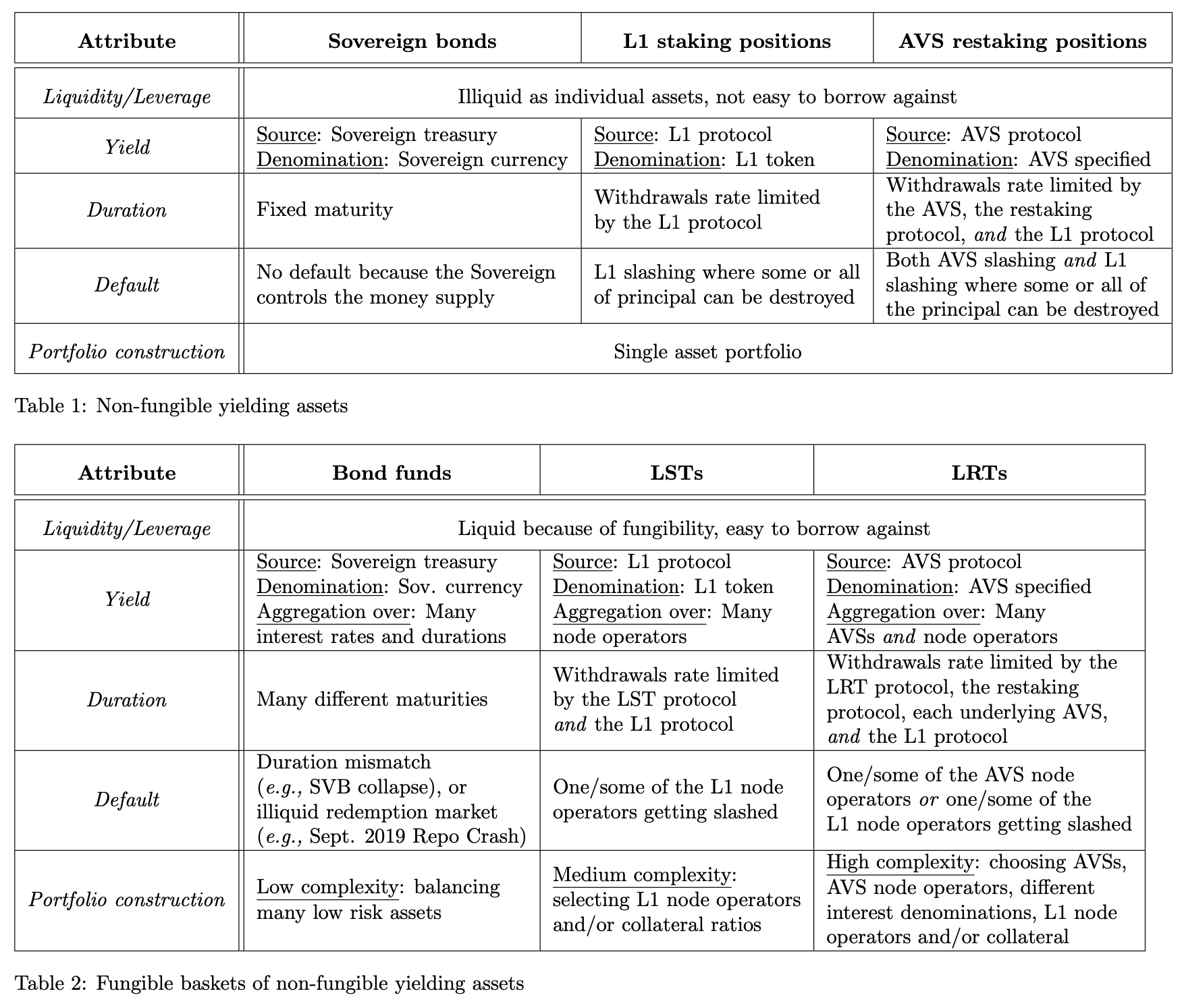

Sección 1: Liquidez y Apalancamiento

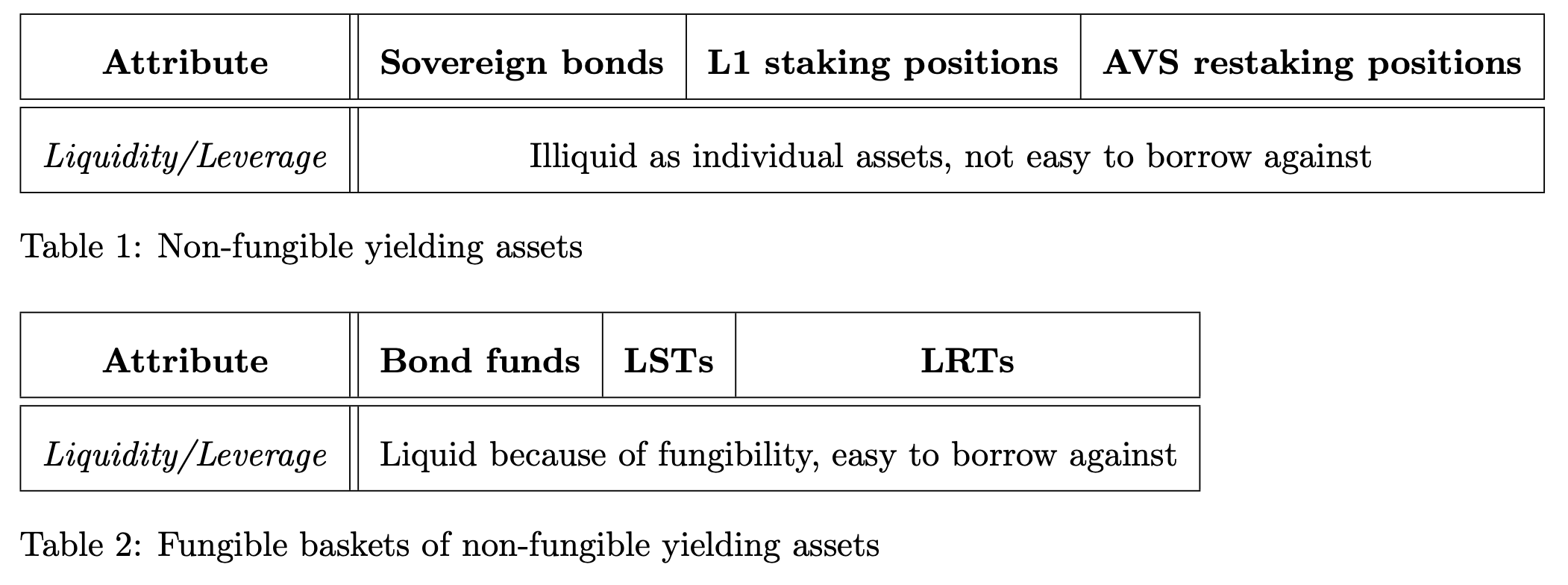

Comenzamos nuestro viaje con la categoría de Liquidez y Apalancamiento, la más simple al comparar estos activos. Agrupamos estos dos conceptos porque se complementan bien; los activos más líquidos son más fáciles de pedir prestado y, por lo tanto, crean mejores oportunidades de apalancamiento. Para ser más precisos, definimos estos términos explícitamente (estas son solo las definiciones que usamos, no pretendemos ser autoritarios):

Liquidez: La liquidez de un activo es una medida del costo de transacción (en términos porcentuales) que se necesita para desinvertir X unidades a cambio de un numerario. Cuanto más líquido sea un activo, menor será el costo de transacción para desinvertir una gama de tamaños de X.

Apalancamiento: El apalancamiento se refiere a la capacidad de pedir prestado contra un activo para reinvertir. Ya sea a través de préstamos directos (como préstamos en cadena con garantía) o formas sintéticas (como futuros perpetuos), un usuario apalancado aumenta el riesgo de pérdida de su inversión inicial si violan las condiciones predeterminadas del préstamo (por ejemplo, debido a una pérdida de valor de la garantía o el margen). Por otro lado, el usuario aumenta su ganancia con apalancamiento si el precio del activo aprecia sustancialmente.

upload_0dcdfa035aceb6fb7393a85f9072900a2102×784 43.5 KB

Tabla 1 activos

- Bonos soberanos - Como se describe anteriormente, los bonos soberanos son no fungibles si se mantienen hasta su vencimiento y, por lo tanto, no son muy líquidos. Un bono del tesoro de EE. UU., por ejemplo, tiene un vencimiento específico y una tasa de interés asociada; cada bono específico no es trivial para pedir prestado en contra de él.

- Posiciones de participación en L1: las posiciones de participación en L1 no son fungibles y, por lo tanto, no son muy líquidas. Una clave criptográfica (o un conjunto de claves) controla la participación del validador y autentica sus mensajes en el protocolo; cada posición de participación específica no es trivial de tomar prestada.

- Posiciones de reacuñación de AVS - Las posiciones de reacuñación de AVS no son fungibles y, por lo tanto, no son muy líquidas. Una clave criptográfica (o conjunto de claves) controla el EigenPod (o similar) que designa los AVSs por los que se es responsable de la participación.

Tabla 2 activos

- Los fondos de bonos: los fondos de bonos son altamente líquidos. Esta liquidez y fungibilidad en comparación con los bonos individuales los convierte en buenos candidatos para pedir prestado. Gran parte de los trillones de dólares mercado de acuerdos de recompra durante la nochese basa en el apalancamiento en vehículos agrupados que contienen bonos.

- LSTs: los LST son posiciones de participación fungibles en L1. El mercado considera que los LST grandes tienen menos riesgo (manteniendo su anclaje al activo subyacente a través de una operación exitosa y no punible del nodo), lo que hace que los LST sean buenos candidatos para préstamos de criptomonedas.

- LRTs: los LRTs tienen como objetivo ser posiciones restakeadas fungibles de AVS. Los LRTs mantienen su clavija al activo subyacente a través de una operación exitosa de nodo restakeado. Los LRTs pueden ser candidatos futuros para préstamos de criptomonedas; debido a su corta existencia, los LRTs aún no han establecido una liquidez sostenible (ya sea en cadena o fuera de ella).

Puntos clave:

- Los activos de la Tabla 1 representan activos individuales e ilíquidos que se corresponden con los contrapartes fungibles y líquidos en la Tabla 2.

- Los activos de la Tabla 1 tienen una liquidez más baja y son menos viables como garantía que los activos de la Tabla 2 de mayor liquidez.

Sección 2: Rendimiento

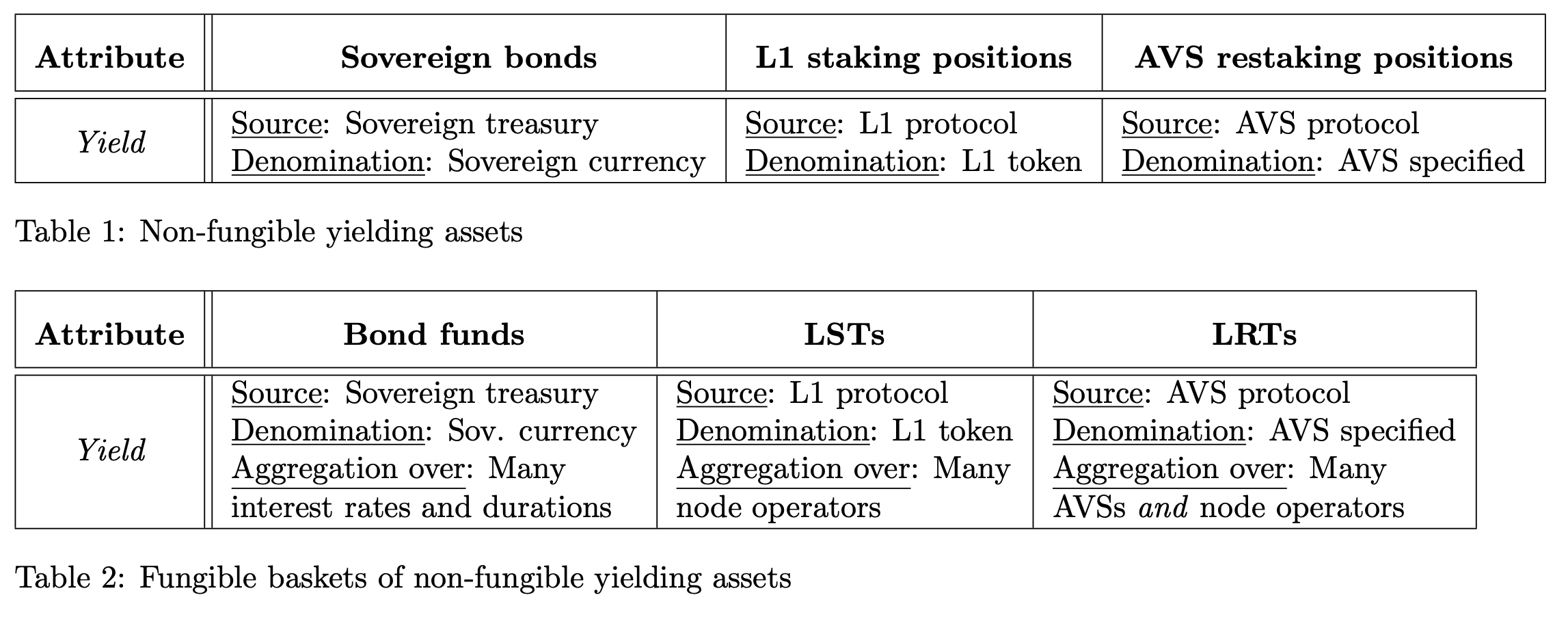

El segundo atributo que consideramos es el rendimiento.

Rendimiento: Interés generado en una inversión.

Para los activos no fungibles (Tabla 1), se analiza tanto la fuente, generadora del interés, como la denominación, unidad de cuenta del interés. Para los activos fungibles (Tabla 2), también examinamos la agregación, cómo se combinan los rendimientos de muchos instrumentos individuales.

upload_9401f6c48943e6d125ab2ed847429f942294×902 204 KB

Tabla 1 activos

- Bonos soberanos: los bonos soberanos tienen tasas de interés específicas dependiendo de las condiciones del mercado. La moneda soberana denomina este interés.

- Posiciones de participación en L1: las posiciones de participación en L1 ganan una tasa de interés prescrita por el protocolo al participar en el mecanismo de consenso. El token L1 denomina este interés.

- Posiciones de reestacando de AVS - Las posiciones de reestacando de AVS ganan una tasa de interés definida por AVS al participar en el protocolo de reestacando. El token L1 u otro token puede denominar este interés.

Tabla 2 activos

- Los fondos de bonos - Los fondos de bonos obtienen rendimientos al agregar muchos bonos individuales.

- LSTs: los LST obtienen rendimiento al agregarse a través de muchos operadores de nodos L1 diferentes.

- LRTs: los LRTs obtienen rendimiento agregado de muchos AVSs y operadores de nodos. Tenga en cuenta que muchos tokens diferentes pueden denominar el rendimiento.

Puntos clave:

- Los activos de la Tabla 2 acumulan rendimiento de las mismas fuentes que los activos correspondientes de la Tabla 1.

- Los activos de la Tabla 2 cada uno agregan rendimiento a través de muchas fuentes diferentes, que es la fuente de la fungibilidad.

- LRTs difieren de LSTs en que se agregan a través de AVSs y operadores de nodos. La tasa de interés y la denominación del rendimiento subyacente de LRTs dependen de AVS.

Sección 3: Duración

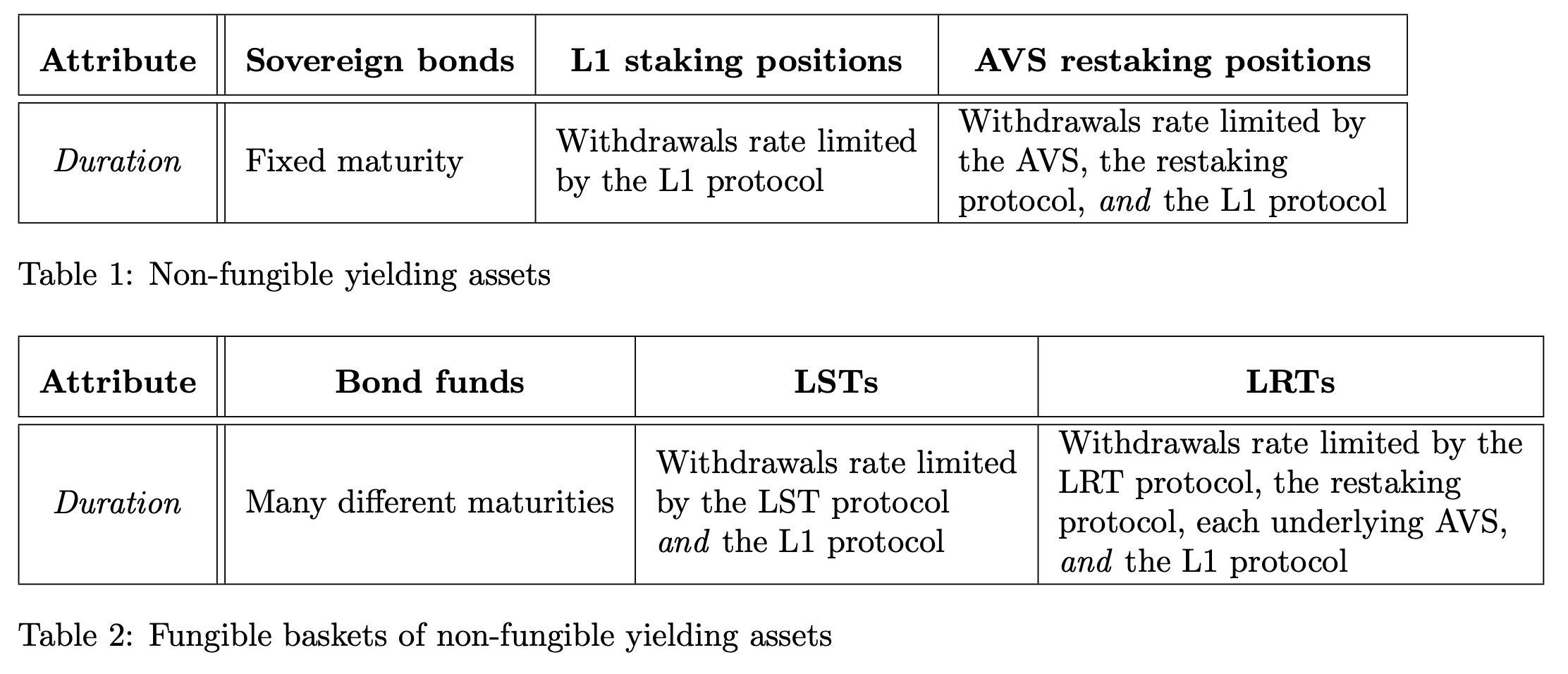

El tercer atributo que consideramos es la duración.

Duración: La cantidad de tiempo que dura una inversión. También lo definimos como el tiempo que se tarda en retirar el principal subyacente sin vender el activo en el mercado abierto.

Subir_cbbc8afb2ee8eb6536713c02b89623d72224×956 228 KB

Tabla 1 activos

- Bonos soberanos – Los bonos soberanos tienen una fecha de vencimiento fija.

- Posiciones de staking de L1: las posiciones de staking de L1 están sujetas a la tasa de retiro especificada por el protocolo L1. Para Ethereum, consulte el Salir de la cola 2por ejemplo.

- Posiciones de restaking de AVS: las retiradas de posiciones de restaking de AVS están sujetas a la limitación de velocidad del propio AVS, el protocolo L1 y el protocolo de restaking.

Tabla 2 activos

- Los fondos de bonos – Los fondos de bonos contienen carteras de bonos de muchas madureces diferentes, pero comprar y vender el fondo de bonos en sí es instantáneo. Generalmente, hay un mecanismo de creación-redención, similar al utilizado para ETFs, que un arbitrajista utiliza para comprar una cesta de bonos que cumplan con ciertos estándares (por ejemplo, un fondo de bonos con un rendimiento del 5% al permitir que los arbitrajistas ofrezcan bonos con vencimientos entre 4 y 6 años) para crear/acuñar una sola participación en el fondo de bonos. Observamos que estas condiciones pueden variar según la cartera ofrecida (por ejemplo, si ofrece una cartera de bonos con vencimiento de solo 4 años, solo creará el 80% de las participaciones que obtendría si ofreciera una cartera de bonos con vencimiento de 5 años).

- LSTs - Similar to bond funds, LSTs represent assets whose prices are arbitraged via a creation-redemption process. LSTs have a creation process where users provide 1 unit of ETH and receive a fixed number of units of an LST (usually one if it is reward-bearing - seeeste artículo 5para la distinción entre LST que generan recompensas y LST que se ajustan). El proceso de redención tiene múltiples duraciones:

- Instant – LSTs may sell with a slight discount (the cost of time) on the open market because of their fungibility.

- Retrasado - Los LST son canjeables por el token subyacente. Estos canjes están limitados por la tasa del LST, que puede mantener un grupo de activos canjeables para acceso instantáneo, y por el protocolo subyacente.

- LRTs: Los LRTs también tienen un proceso de creación en el que un usuario entrega una unidad de ETH para acuñar una cantidad fija del token LRT. Nuevamente, el proceso de redención tiene diferentes duraciones (similar a los LSTs).

- Instant – LRTs may sell with a slight discount on the market because of their fungibility.

- Demorado: los LRT son canjeables por el token subyacente. Estos canjes están limitados por la tasa del LRT, que puede mantener un grupo de activos canjeables para canjes instantáneos, por los límites de tasa por AVS (que pueden ser variables) y por los protocolos subyacentes (tanto el protocolo de restaking como el L1).

Tenga en cuenta que el “ETH restakeado nativo” (donde el restaker también controla la posición de staking L1) y el “ETH restakeado líquido” (donde el restaker utiliza un LST) pueden tener límites de tasa diferentes del propio protocolo de restakeo. En el caso de EigenLayer, todo des-staking conlleva un 7 días de período de depósito en garantía 3además de los límites de tasa AVS y Ethereum. Para ETH restakeado líquido, la retirada puede ser solo de la posición de restakeo y no del protocolo L1. En resumen, las duraciones de estos instrumentos dependen críticamente de los detalles.

Puntos clave:

- Los activos de la Tabla 2 tienen cada uno un instante (que tiene un costo definido por el mercado) o duraciones largas (definidas por el activo subyacente); los activos de la Tabla 1 tienen cada uno una duración única a más largo plazo.

- LSTs y LRTs pueden mantener liquidez a mano para redenciones instantáneas en el protocolo, pero una vez que ese fondo se vacía, las retiradas están limitadas por la tasa de los protocolos subyacentes. Existe un equilibrio entre el rendimiento y la duración; más tokens en el fondo de redención instantánea significa menos tokens que generan intereses en el protocolo subyacente.

- Los LRT difieren de los LST porque los retiros dependen de los detalles del AVS y del protocolo de replanteo, además del protocolo L1.

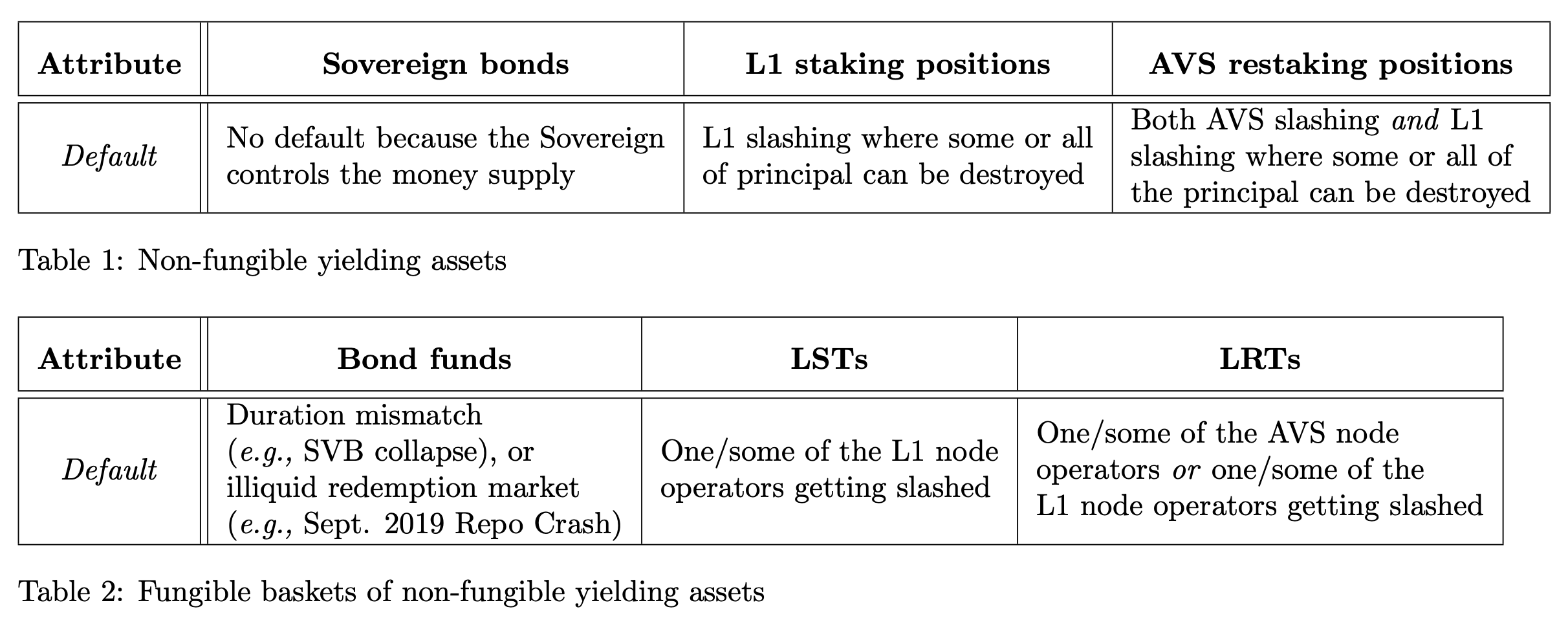

Sección 4: Por defecto

El cuarto atributo que consideramos son las condiciones predeterminadas.

Por defecto: El evento en el que la inversión principal no se devuelve al prestamista cuando se solicita. TradeFi y DeFi tienen procedimientos por defecto diferentes, por lo que usamos informalmente el término para referirnos a una situación en la que los pasivos del instrumento superan los activos subyacentes.

upload_23d4b8bc066435357be0d5c431d0db262424×972 248 KB

Cuadro 1 Activos

- Bonos soberanos: los bonos soberanos no son impagables porque el soberano controla la oferta monetaria y, por lo tanto, puede pagarlos arbitrariamente. Sin embargo, observamos que los bonos soberanos denominados en una moneda que el emisor ~no~ controla pueden incumplir, como por ejemplo el argentino incumple los bonos denominados en dólares 1.

- Posiciones de staking de L1 - Las posiciones de staking de L1 son responsables de las condiciones de slashing definidas por el protocolo. Dependiendo de la gravedad, parte del capital principal es destruido.

- Las posiciones de restaking de AVS: las posiciones de restaking de AVS son responsables tanto de las condiciones de restar como de las de L1. Dependiendo de la gravedad, parte del principal se destruye.

Tabla 2 activos

- Fondos de bonos - A diferencia de los sistemas criptoeconómicos, donde los eventos de reducción y el incumplimiento son directamente atribuibles, los fondos de bonos a menudo tienen condiciones de incumplimiento indirectas. Un ejemplo de incumplimiento de un fondo de bonos es el colapso del Banco del Valle del Silicioen marzo de 2023. Uno puede ver el balance de SVB como un fondo de bonos: los usuarios depositan efectivo en el banco para obtener rendimiento mientras el banco utiliza sus depósitos para comprar bonos de diferentes vencimientos, dando parte de los rendimientos de esos bonos a los depositantes. SVB compró carteras de bonos para mantener hasta el vencimiento de larga duración (por ejemplo, vencimientos de 15/30 años) en 2020 y 2021 con tasas de interés excepcionalmente bajas. Sin embargo, cuando la Reserva Federal de EE. UU. aumentó drásticamente las tasas de interés en 2022, SVB tuvo que pagar rendimientos más altos para mantenerse competitivo con la tasa de mercado prevaleciente. Obligado a pedir prestado contra su cartera, que estaba perdiendo valor rápidamente porque tenía componentes de bajo rendimiento, para pagar estos rendimientos, SVB eventualmente se volvió insolvente. Este es un ejemplo de un evento de incumplimiento por desajuste de duración para un fondo de bonos. Observamos que este tipo de incumplimiento afecta a muchos valores respaldados por activos (incluidos los LST, como se demostró en este papel 3). Finalmente, redenciones que no se procesan, potencialmente debido a que el mercado de préstamos no puede entregar correctamente (como el Fallo del mercado de acuerdos de recompra de septiembre de 2019) también puede provocar un incumplimiento.

- LSTs: uno/algunos de los operadores de nodos constituyentes que sean penalizados podrían provocar un incumplimiento en el LST condicionado por el tamaño de la penalización. El LST podría negociarse con fuertes descuentos si se produce un escenario de 'corrida hacia la salida'. El protocolo LST podría tener un mecanismo de 'congelación de retiros' (por ejemplo, el Lido)Modo búnker 4).

- LRTs: Uno/algunos de los operadores de nodos constituyentes que reciban un recorte en el AVS o en el L1 podrían causar un incumplimiento en el LRT dependiendo del tamaño del recorte. El LRT podría negociarse con un gran descuento si hay un escenario de "prisa por salir". Los diseños de retiro de LRT aún están evolucionando.

Puntos clave:

- Los activos de la Tabla 1 tienen un único contraparte capaz de causar un incumplimiento; los activos de la Tabla 2 tienen el riesgo de incumplimiento distribuido entre muchos más contrapartes.

- LSTs y LRTs dependen de varios operadores de nodos para no ser eliminados. Un evento de eliminación en cualquiera de los casos podría causar una "carrera hacia la salida" a medida que todos los tokens principales salen del AVS y el protocolo L1.

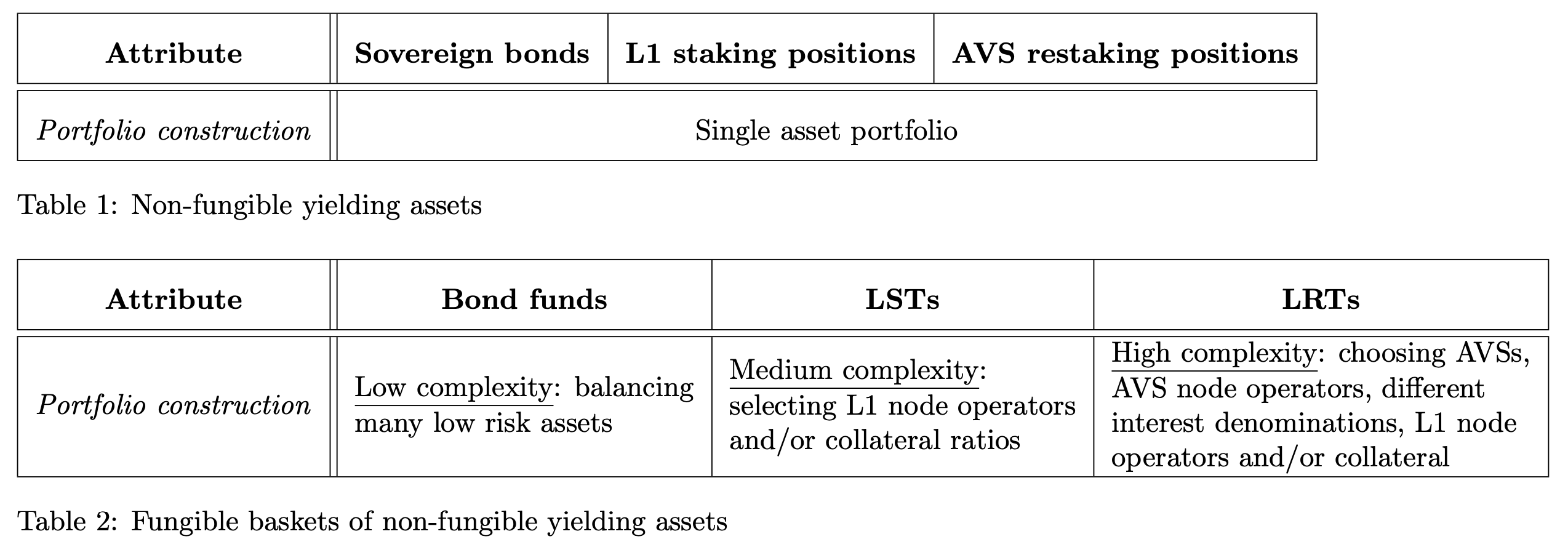

Sección 5: Construcción de cartera

El quinto y último atributo que consideramos es la construcción de cartera.

Construcción de cartera: El proceso de selección de los activos que respaldan un producto basketizado.

Tenga en cuenta que los activos no fungibles (Tabla 1) no requieren construcción de cartera; este atributo solo se aplica a la construcción de los activos de cesta fungibles (Tabla 2).

upload_9f9b65ccef864f0ea65974807cdb03812548×894 204 KB

Tabla 1 activos

- Bonos soberanos, posiciones de participación L1 staking, posiciones de restaking AVS - Sin construcción de cartera.

Tabla 2 activos

- Fondos de bonos: Los fondos de bonos (incluidos los fondos del mercado monetario) describen los criterios de selección para crear una participación en el fondo. Estos criterios de creación incluyen (pero no se limitan a):

- Tiempo hasta el vencimiento (por ejemplo, solo mantendrá bonos que venzan en 1 a 5 años)

- Calidad del bono (por ejemplo, calificado como AAA por una agencia de calificación)

- Calidad del rendimiento (por ejemplo, límites en la volatilidad de los pagos de intereses, como evitar el crédito privado y los pagos variables) \

El proceso de creación-redención para estos fondos sirve efectivamente como un medio para mantener una cartera particular que cumpla con los criterios de selección o restricciones del fondo. Un administrador de fondos elige una cartera y un conjunto de restricciones. Si el administrador del fondo, como SVB, elige un mal conjunto de restricciones de cartera (por ejemplo, una cartera de retención a largo plazo hasta el vencimiento), el fondo puede incumplir.

- LSTs: Los dos ejes principales de diseño son la selección del operador de nodo y el bono del operador de nodo. Utilizando Lido y Rocketpool para resaltar la diferencia en el diseño:

- LRTs: Construir una cartera de LRT requiere gestionar múltiples AVSs, operadores de nodos y su mapeo a AVSs, diferentes tasas de rendimiento/variabilidades/denominaciones, y diversos perfiles de riesgo. Esta complejidad probablemente supera con creces el espacio de diseño de las construcciones de LST.

Puntos clave:

- Los activos de la Tabla 2 requieren construcción de cartera, incurriendo en riesgo y complejidad al perseguir liquidez y fungibilidad.

- LSTs tienen una superficie de diseño relativamente pequeña para construir quiénes son los operadores de nodo y cómo están garantizados.

- LRTs tienen significativamente más decisiones de diseño sobre la gestión de AVS para garantizar la fungibilidad del token.

Sección 6: Juntándolo todo

¡Combinando cada fila que iteramos arriba, construyamos nuestra tabla completa de activos + atributos!

upload_4ec421de37c3268c40543a9b9b2fc83d1754×1494 440 KB

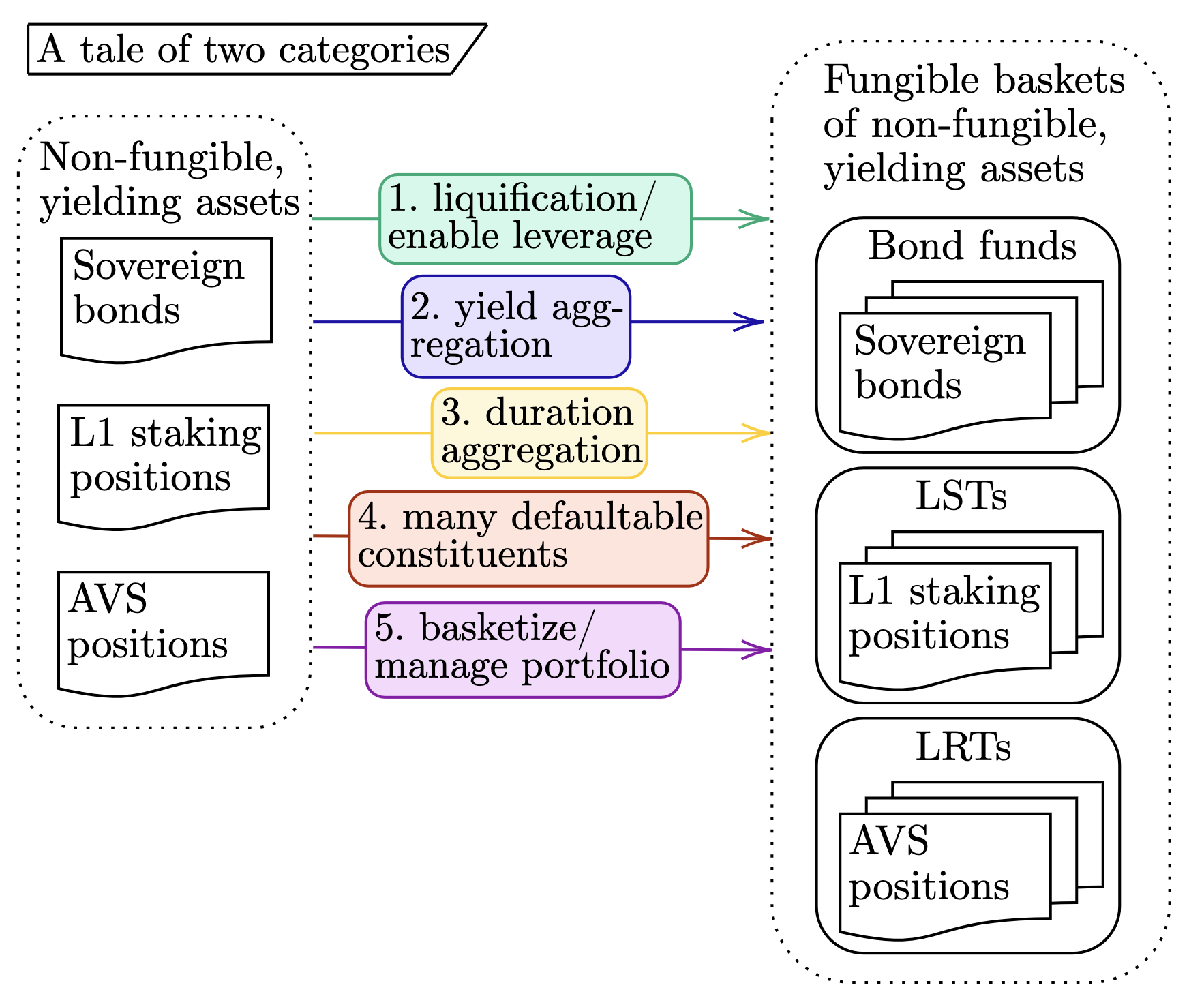

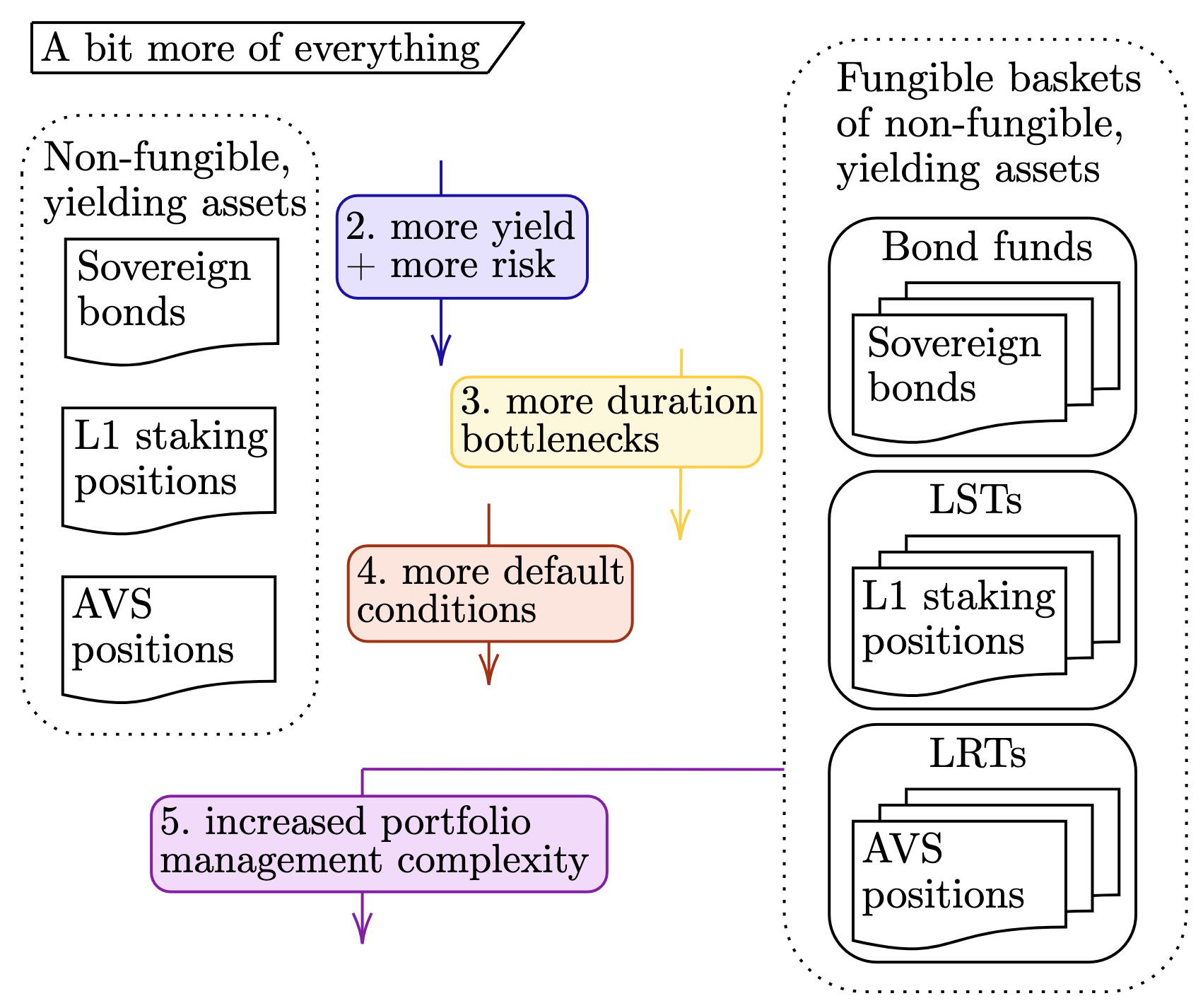

Si bien el texto tabular captura al máximo la esencia de este artículo, es útil destilar algunos de los temas. Con ese fin, presentamos dos diagramas adicionales que encapsulan la ~esencia atribuible~ de cada sección. El primer diagrama establece el vínculo entre los activos no fungibles y fungibles.

upload_197d86e7088bbd762e73f31fcc71c90b1766×1458 376 KB

Moviendo de izquierda a derecha, destacamos los cinco atributos mencionados anteriormente (por ejemplo, "pasar de posiciones de participación L1 a LSTs liquida y permite apalancamiento en el activo"). Cada número se asigna a la sección correspondiente arriba.

Además de comparar las dos tablas, también consideramos las siguientes progresiones dentro de las clases no fungibles y fungibles:

- No fungible: Bonos Soberanos → Posiciones de staking L1 → Posiciones de AVS, y

- Fungible: Fondos de bonos → LSTs → LRTs.

La figura a continuación captura el tema de cada atributo al usar esta vista "de arriba hacia abajo".

upload_4615bcbcc26dc01a370489ea8f4f2a821702×1426 358 KB

Una vez más, cada número se asigna a la sección correspondiente anteriormente. La casilla (5) solo se aplica al conjunto de activos "fungibles" derecho, y por lo tanto solo está conectada al lado derecho.

¿Y qué?

¡Uf... eso fue... mucho. Gracias por quedarte con nosotros. El lector exasperado puede preguntarse: "¿Y qué?"; esta reacción está justificada :D. Reiterando los objetivos dobles de este artículo:

- Presentando un marco para pensar en LRTs comparándolos con activos más familiares.

- Destacar que los LRT son arriesgados; no hay almuerzo gratis, y el aumento del riesgo acompaña recompensas adicionales por tener LRT.

"¿Eso es todo...? ¿Te llevó 4500 palabras decir eso?" Bueno, querido lector, sí,Eso es todo, eso es todo. 38

Notas a pie de página:

[0] Esto es ligeramente diferente a un bono donde la contraparte es la fuente de un incumplimiento, lo que se asemeja más al entorno de participación delegada

[1] Notamos que la naturaleza centralizada de los fondos de bonos significa que la creación-redención, la ejecución de operaciones y la custodia tienen semánticas diferentes a las de los LST y probablemente afectan el rendimiento financiero preciso de estos activos de manera distinta a los LST. En esta nota, ignoramos estas diferencias por simplicidad.

Renuncia:

- Este artículo ha sido reimpreso de [ ethresear], Todos los derechos de autor pertenecen al autor original [Mike Neuder y Tarun Chitra]. If there are objections to this reprint, please contact the Gate Learnequipo, y lo resolverán rápidamente.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. A menos que se mencione, está prohibido copiar, distribuir o plagiar los artículos traducidos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}