El solar punk está cobrando fuerza en África; ¿crees que la descentralización marcará el futuro de la infraestructura global?

La estafa de “Esperando la Red”

Piénsalo: 600 millones de personas en África subsahariana viven sin suministro eléctrico fiable. No es un problema de tecnología ni de demanda; la cuestión real es que ampliar la red eléctrica hasta las zonas rurales no resulta rentable.

El modelo clásico de desarrollo lo deja claro: primero se construyen centrales eléctricas centralizadas; luego, se tienden cientos de kilómetros de líneas de transmisión; después, se lleva la electricidad a millones de hogares; se cobran los recibos; y, finalmente, se mantiene el sistema.

Este enfoque funcionó en la electrificación de Estados Unidos en los años treinta, cuando la mano de obra era barata, los materiales estaban subvencionados y el Estado podía expropiar terrenos para líneas eléctricas. Pero intenta alimentar a un agricultor que gana 600 $ al año y vive a cuatro horas de la carretera más cercana: el modelo no aguanta.

Los datos hablan por sí solos:

- Conectar un hogar rural a la red: 266–2 000 $

- Factura mensual media de electricidad: 10–20 $

- Plazo de recuperación de la inversión: 13–200 meses (si los pagos se cobran)

- Cobro de facturas en áreas rurales: irregular y poco fiable

Las eléctricas, con lógica empresarial, dejan de invertir donde la economía deja de cuadrar, incluso en zonas densamente pobladas.

Esta es la realidad (silenciada) de las últimas cinco décadas en los países en desarrollo. Cuando se anuncia “¡Vamos a ampliar la red!”, suele significar que la expansión no es viable, pero hay que decirlo para mantener la financiación de los donantes.

Mientras tanto, 1 500 millones de personas gastan hasta el 10 % de sus ingresos en combustibles contaminantes como queroseno y diésel. Caminan horas para cargar un móvil, no pueden refrigerar alimentos ni medicinas, los niños no estudian tras la puesta de sol y las mujeres respiran humo equivalente a fumar dos paquetes de cigarrillos al día.

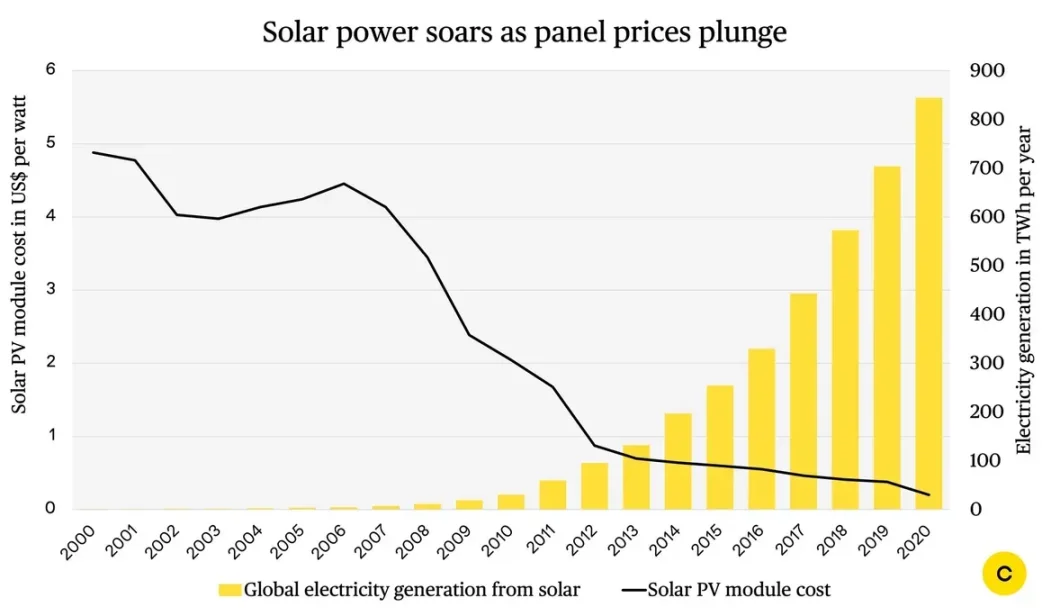

La revolución del hardware solar

Mientras se discutía sobre subvenciones y megaproyectos solares, el coste de la tecnología solar sufría una revolución silenciosa.

Evolución del precio de los paneles solares:

- 1980: 40 $/vatio

- 2000: 5 $/vatio

- 2010: 1,5 $/vatio

- 2020: 0,3 $/vatio

- 2025: 0,2 $/vatio

Los precios han caído un 99,5 % en 45 años—la auténtica “Ley de Moore” solar. Más asombroso aún, la bajada de precio de los sistemas solares domésticos completos.

Evolución de los sistemas solares domésticos:

- 2008: 5 000 $ (solo para ricos urbanos en Kenia)

- 2015: 800 $ (al alcance de agricultores de clase media)

- 2025: 120–1 200 $ (accesible para pequeños productores)

Las baterías cuestan un 90 % menos, los inversores son asequibles y las bombillas LED son mucho más eficientes. Las fábricas chinas están al máximo nivel y la logística africana ha dado un salto.

Todos estos factores confluyeron entre 2018 y 2020, revolucionando la economía de la solar fuera de la red. Los problemas de hardware ya están resueltos.

Pero aún queda un gran escollo: para quien gana 2 $ al día, pagar 120 $ de golpe es inviable.

Aquí empieza la verdadera transformación.

El milagro de los costes de transacción cero

En 2007, Safaricom lanzó en Kenia M-PESA: plataforma de pagos móviles que permite transferir dinero por SMS.

Parecía condenado al fracaso—¿quién transferiría dinero por móvil?

En 2025, el 70 % de los kenianos usará pagos móviles, no como extra, sino como sustituto de la banca. Kenia es líder mundial en pagos móviles por habitante.

¿Por qué triunfó? Porque resolvía necesidades reales: los kenianos ya enviaban dinero informalmente y M-PESA lo hizo más barato y seguro.

Esto es clave: M-PESA inauguró un canal de pagos con costes de transacción casi cero, haciendo viables los micropagos.

Así se rompieron barreras para nuevos modelos de financiación y nació el “Pay-As-You-Go” (PAYG) solar.

De producto a servicio: la revolución PAYG

Esta innovación lo cambia todo. La lógica empresarial:

- Empresas (Sun King, SunCulture, etc.) instalan sistemas solares en hogares

- Usuarios pagan alrededor de 100 $ de entrada

- Pagan 40–65 $ al mes durante 24–30 meses

- Los sistemas llevan chips GSM para control remoto

- Si no pagan, el sistema se apaga a distancia

- Si pagan, la luz sigue encendida

- Tras 30 meses, el usuario es dueño y disfruta de energía gratis de por vida

¿La clave? El usuario no compra un sistema de 1 200 $, cambia su gasto semanal de 3–5 $ en queroseno por una suscripción solar diaria de 0,21 $ (1,50 $ semanales, la mitad que el queroseno). Más barato, más luz, carga móviles, alimenta radios y elimina el peligro respiratorio.

¿Mora? Más del 90 % paga puntualmente.

¿Por qué? Porque el sistema aporta valor real cada día. La alternativa es oscuridad y queroseno; nadie lo quiere.

Esta es la innovación clave: hardware barato hace asequible la solar, PAYG la hace accesible y los pagos móviles hacen viable el PAYG.

Veamos qué ocurre al combinar estos tres factores con dos casos prácticos.

Caso práctico 1: Sun King

Sun King vendió 23 millones de productos solares en 2023, atiende a 40 millones de clientes en 42 países y apunta a 50 millones de unidades para 2026. Ofrece lámparas solares portátiles, kits domésticos para varias habitaciones y cocinas de GLP limpias.

Gama de productos:

- Lámparas solares portátiles (50–120 $)

- Sistemas de entretenimiento doméstico multihabitación (200–500 $)

- Cocinas de GLP limpias (tras adquirir PayGo Energy)

- Carga de móviles, baterías de respaldo, iluminación

Crecimiento compuesto: cada avance refuerza su posición.

Fuera de África, pocos saben que Sun King supera el 50 % de cuota en su nicho. Ya no es una startup: es un actor dominante de infraestructuras.

Como si una startup poseyera la mitad del mercado solar residencial de EE. UU., pero con aún más impacto y potencial, sin competencia de la red tradicional.

Caso práctico 2: SunCulture—14 000 $ por hectárea de revolución agrícola

Sun King se enfoca en iluminación y electricidad doméstica; SunCulture, en productividad agrícola, con resultados espectaculares.

Retos principales:

- El 95 % de la agricultura subsahariana depende de la lluvia

- Los agricultores gastan 2 000 millones $ al año en bombas diésel

Solución SunCulture:

- Bombas solares de riego

- Monitorización remota IoT

- Cuotas PAYG (100 $ de entrada, 40–65 $/mes)

- Instalación gratuita, 10 años de garantía

- Riego por goteo incluido

Impacto:

- Rendimiento agrícola 3–5 veces superior

- Ingresos por hectárea: de 600 $ a 14 000 $

- Coste marginal cero tras amortizar (sin diésel)

- Riego todo el año, sin límites estacionales

- 17 horas/semana ahorradas en acarreo manual de agua

Escala:

- Más de 47 000 sistemas instalados

- 40 000 agricultores atendidos

- Más del 50 % de cuota en pequeños propietarios

- Presencia en Kenia, Uganda, Etiopía, Côte d’Ivoire, Zambia, Togo

No es caridad: es un motor imparable.

Y el dato clave:

Las bombas solares de SunCulture eliminan el diésel, ahorrando 2,9 toneladas de CO2 por bomba al año.

47 000 bombas × 2,9 toneladas = 136 000 toneladas/año; más de 3 millones de toneladas en 7 años.

Y lo crucial: existe demanda para estos créditos de carbono.

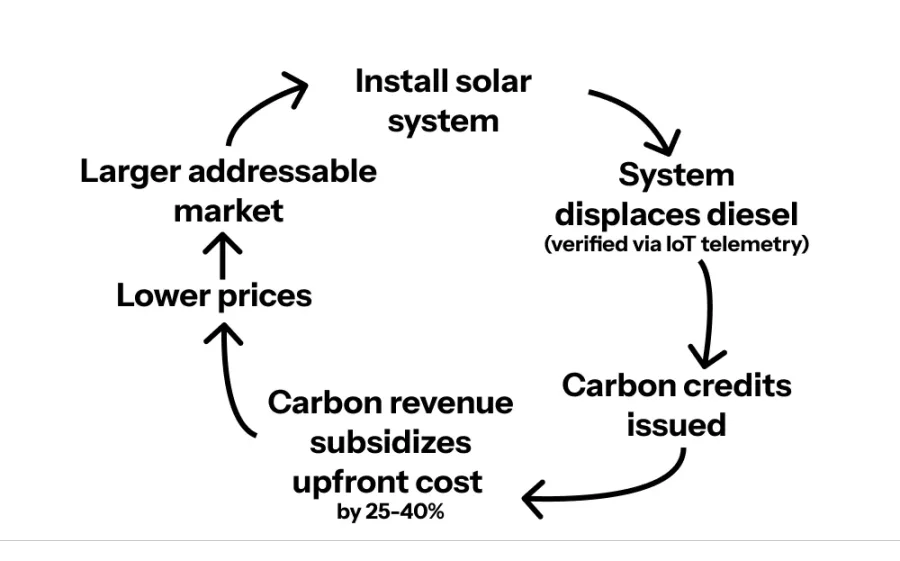

Haz que otros financien tu infraestructura

Llegan los créditos de carbono. SunCulture es la primera empresa africana de riego solar registrada en Verra, líder mundial en estándares de carbono. Cada tonelada de CO2 reducida se vende a 15–30 $ (créditos agrícolas premium, no compensaciones forestales dudosas).

Mecanismo acelerador:

- Instalar sistemas solares

- Sustituir diésel (verificado por IoT)

- Convertir ahorros en créditos de carbono

- Vender créditos a empresas necesitadas de compensar emisiones

- Ingresos por carbono: 25–40 % del coste inicial

- Menor coste → expansión de mercado 4–5 veces mayor

- Más sistemas = más créditos

- Repetir

Mejor aún: hay compradores que anticipan pagos por créditos futuros.

British International Investment y SunCulture han lanzado “financiación de equipos respaldada por carbono”: 6,6 millones $, riesgo de precio cubierto, SunCulture recibe el capital por adelantado y los agricultores adquieren bombas un 25–40 % más baratas.

Así es el nuevo paradigma: las externalidades climáticas se convierten en beneficios. El problema de carbono del Norte financia el acceso a energía en el Sur.

Los créditos de carbono transforman la infraestructura climática en una clase de activo invertible y permiten escalar.

¿Y ahora, qué?

¿Por qué no están estas empresas en todas partes?

¿Por qué el mercado es tan concentrado? Porque dominar toda la cadena de valor es extremadamente difícil. Se requiere:

- Know-how industrial

- Alcance logístico en mercados fragmentados

- Distribución de última milla (Sun King: 29 500 agentes)

- Integración en pagos móviles

- Evaluación de crédito para no bancarizados

- Sistemas IoT y telemetría

- Atención al cliente en más de 10 idiomas

- Financiación (capital, deuda, titulización)

- Acuerdos en mercados de carbono

- Cumplimiento normativo en más de 40 países

La mayoría solo logra 2 o 3 de estos puntos. Los líderes lo hacen todo.

Esto genera enormes barreras de entrada y fosos defensivos. No basta con paneles baratos: la verdadera ventaja es controlar toda la cadena.

¿Puede escalar este modelo?

Veamos las cifras:

- 600 millones de personas en África subsahariana sin luz fiable

- 570 millones de familias de pequeños agricultores

- 900 millones usan cocinas tradicionales

Solo en África; añade los 1 000 millones en Asia sin electricidad y el mercado supera los 300–500 mil millones $.

Pero la oportunidad es mucho más amplia. La solar es el anzuelo: el verdadero negocio es crear relaciones financieras con cientos de millones de usuarios.

Estás construyendo una infraestructura digital que permite:

- Créditos al consumo (móviles, motos, electrodomésticos)

- Financiación agrícola y ganadera

- Seguros

- Sanidad

- Educación

- Pagos

El mercado real: todo el gasto de 600 millones de personas que entran en la clase media.

Efectos secundarios de la escala

Mira el panorama: ¿qué sucede cuando más de 100 millones acceden a electricidad gracias a este modelo?

- Niños estudian de noche → mejores notas → mejores empleos

- Adultos trabajan de noche → mayores ingresos

- Riego todo el año → producción 3–5 veces mayor → seguridad alimentaria

- Carga de móviles → pagos móviles → inclusión financiera

- Refrigeración → conservación de vacunas → prevención de enfermedades

- Refrigeración → mayor vida útil de los alimentos → menos desperdicio

- Sin humo de queroseno → menos enfermedades respiratorias

- Cocinas limpias → 600 000 muertes menos por contaminación en interiores al año

- El diésel desaparece → aire más limpio

La clave está aquí

Esta es la infraestructura del siglo XXI: privada, modular, distribuida, medida digitalmente, monitorizada a distancia, financiada por pago por uso, apoyada en créditos de carbono y desplegada por empresas en mercados competitivos.

Infraestructura del siglo XX:

- Generación centralizada

- Liderazgo estatal

- Financiación de grandes proyectos

- Proyectos a 30 años

- Monopolios públicos

Infraestructura del siglo XXI:

- Distribuida/modular

- Liderazgo privado

- Financiación pay-as-you-go

- Despliegue en días o semanas

- Mercados competitivos

Así se construye el futuro.

Análisis de riesgos a la baja

¿Qué puede salir mal?

No es una panacea universal: el modelo PAYG solar es ideal para hogares y pequeños productores, no para fábricas ni industria pesada, y no sustituye por completo la red eléctrica.

- Riesgo de divisa: las empresas se financian y compran hardware en USD, pero cobran en moneda local. Un desplome cambiario puede hundir el negocio de un día para otro.

- Riesgo político/normativo: los gobiernos pueden restringir créditos, imponer aranceles o subvencionar la red/diésel para proteger empresas estatales.

- Riesgo de impagos: el 10 % de morosidad es asumible, pero vulnerable; crisis, sequías o inestabilidad pueden disparar el impago.

- Mantenimiento complejo: los paneles duran 25 años; baterías, 5. Las bombas se averían. El servicio rural es costoso.

- Volatilidad del carbono: en 2024, los créditos de carbono bajaron de 30 $/tonelada a 5 $/tonelada. Si el 25–40 % de la asequibilidad depende de este ingreso, la caída es dura.

- Competencia de la red: los gobiernos pueden ampliar la red con suficientes subsidios, aunque no sea rentable.

- Cuellos logísticos: congestión portuaria, aduanas, tarifas, controles chinos, logística de última milla… todo puede retrasar instalaciones y bloquear capital.

Sun King ya fabrica en África y prevé ahorrar 300 millones $ en importaciones en los próximos años.

Análisis de riesgos al alza

Importa el riesgo a la baja, pero piensa cómo este modelo puede no solo triunfar, sino multiplicarse.

La curva de costes aún puede caer

El precio de los paneles solares ha bajado un 99,5 % en 45 años; y seguirá cayendo.

Situación actual:

- Capacidad de producción solar china: más de 600 GW

- Demanda global: ~400 GW/año

- Sobreoferta → inminente caída de precios

¿Qué viene?

- Paneles: de 0,2 $/vatio a 0,1 $/vatio en 2030

- Baterías: el escalado de sodio-ion puede recortar costes otro 50 %

- Sistemas domésticos solares: de 120–1 200 $ a 60–600 $

Con sistemas de 60 $, el mercado potencial pasa de 600 millones a 2 000 millones de personas. Se trata de electrificar África rural, India, Bangladesh, Pakistán, Sudeste Asiático y Latinoamérica.

Las finanzas para el desarrollo despiertan: oleada de capital barato

Hoy, estas empresas pagan intereses del 12–18 %. ¿Y si las finanzas para el desarrollo dan el paso?

Escenario ideal:

- Banco Mundial, IFC, BII crean fondos dedicados

- Préstamos “desriesgados” para operadores sólidos como Sun King y SunCulture

- El coste baja del 15 % al 5–7 %

Efectos:

- Cuotas bajan un 30–40 %

- Más de 200 millones de nuevos usuarios

- Plazo de recuperación cae a 18–24 meses

- La velocidad de despliegue se multiplica por 3–5 y mejora la rentabilidad

Así despegó la microfinanciación tras el Grameen Bank: después llegó una avalancha de capital barato.

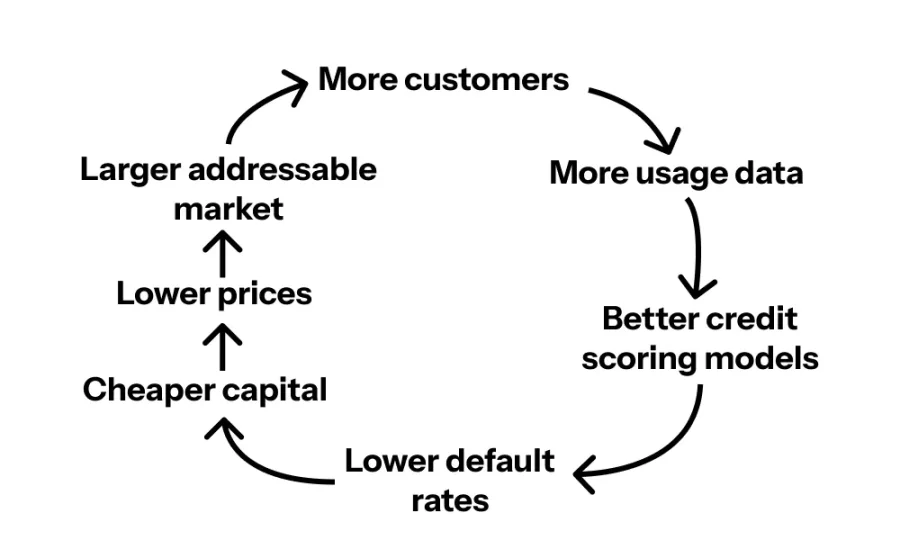

Los efectos de red solo acaban de empezar

El factor más olvidado: la prueba social a escala masiva.

Círculo de crecimiento:

- Aldea A: 3 familias instalan solar

- Los vecinos ven a los niños estudiar, sin humo, móviles siempre cargados

- 12 meses después, 30 familias en la aldea A tienen solar

- Las aldeas vecinas lo oyen → los agentes se saturan de pedidos

- La empresa amplía distribución para responder a la demanda

Datos:

- Desde 2018, Sun King ha reducido el coste de captación un 60 %

- ¿Por qué? Recomendaciones: “mi primo tiene uno”

- En Kenia, más del 40 % de ventas son por referencia

Cuando el 20–30 % de los hogares tiene solar, es el estándar. Ya no eres pionero, sino rezagado. Así se expandieron los móviles en África: llega el punto crítico y la adopción se dispara.

La red que nunca llegó a los pueblos rurales se convierte en historia. Mientras expertos debatían 50 años cómo ampliar la infraestructura del siglo XX, África ya ha construido la del siglo XXI.

Modular, distribuida, digital, financiada por el usuario, apoyada en carbono.

El solar punk no es ciencia ficción. Son 23 millones de sistemas solares, 40 millones de vidas cambiadas y el verdadero rostro de la infraestructura cuando se rompe con el pasado.

Aviso:

- Este artículo ha sido republicado desde [Foresight News]; los derechos de autor pertenecen al autor original [Skander Garroum]. Si tienes alguna objeción a esta republicación, ponte en contacto con el equipo de Gate Learn para resolverlo rápidamente.

- Descargo de responsabilidad: Las opiniones aquí expresadas son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las demás versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. No copies, distribuyas ni plagies la traducción sin citar expresamente a Gate.

Compartir

Contenido

La estafa de “Esperando la Red”

La revolución del hardware solar

El milagro de los costos de transacción cero

De producto a servicio: el avance del pago por uso

Conseguir que otros paguen tu infraestructura

¿Por qué estas empresas no están presentes en todos lados?

¿Puede escalar este modelo?

Efectos de segundo orden de la escalabilidad

Este es el punto fundamental

Análisis del riesgo a la baja

Análisis del riesgo al alza

Los efectos de red están empezando a despegar

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain