GameFi 2.0: ¿Cómo pueden los juegos de Blockchain liberarse de la trampa de "Dinero rápido, retención cero"?

Introducción: La Burbuja Dorada y la Dura Realidad de GameFi

Desde su creación, GameFi (Juego + Finanzas) ha llevado la misión dual de remodelar la industria de los videojuegos y el modelo económico de activos digitales. En 2021, impulsado por la narrativa DeFi en curso y la creciente tendencia de los NFT, GameFi surgió como uno de los sectores más atractivos en términos de capital e imaginativos en el espacio criptográfico. Con su innovador concepto de "Jugar para Ganar", proyectos como Axie Infinity y StepN atrajeron una gran afluencia de usuarios. Los usuarios activos diarios (DAU) alcanzaron millones, los precios de los tokens se dispararon por decenas de veces, y GameFi eclipsó temporalmente a los protocolos DeFi convencionales, convirtiéndose en el sector más denso en usuarios en el ecosistema criptográfico.

Sin embargo, detrás de esta prosperidad se encontraba un desequilibrio estructural en los modelos económicos y la lógica del comportamiento del usuario. Muchos proyectos de GameFi no eran verdaderamente juegos en esencia, sino más bien productos financieros de alto riesgo que se disfrazaban de juegos. El comportamiento central del usuario era el arbitraje, no el entretenimiento. Para atraer tráfico, los equipos de proyectos adoptaron ampliamente estrategias de incentivos de tokens de alta inflación, creando un patrón de crecimiento de “sillas musicales”. Una vez que los precios de los tokens se descontrolaron, los jugadores salieron en masa y los ecosistemas colapsaron de la noche a la mañana.

Varios proyectos estrella vieron cómo el precio de sus tokens caía más del 90%. Los DAU cayeron bruscamente, los ecosistemas se fracturaron y los jugadores huyeron, marcando el comienzo de un "invierno cripto" para GameFi. Esta situación de "ganar dinero rápidamente pero no retener usuarios" reveló las fallas fundamentales del modelo GameFi 1.0: falta de jugabilidad, incentivos desequilibrados, diseño impulsado por la especulación y modelos económicos frágiles. Cuando "Jugar para Ganar" no logra formar un ciclo sostenible, los jugadores terminan ni ganando dinero ni quedándose por la jugabilidad.

(Axie Infinity – Fuente: Google, 8 de abril de 2025)

Hoy, GameFi se encuentra en una nueva encrucijada. La llamada para GameFi 2.0 es cada vez más fuerte. Su enfoque se ha alejado de las entregas gratuitas y las inflaciones artificiales de usuarios, hacia lograr una simbiosis entre el juego y los incentivos económicos. Nuevos paradigmas como "Jugar y Poseer," "Gratis para Jugar + Propiedad en cadena," y "Participación en los Ingresos de Activos en cadena" están cobrando fuerza, con el objetivo de construir ecosistemas de juegos en cadena que puedan realmente soportar millones de jugadores, ofrecer contenido significativo y fomentar comunidades vibrantes. Cada vez más, los desarrolladores de juegos Web2 y los inversores tradicionales se aventuran en los juegos Web3, intentando reconstruir el camino hacia un GameFi sostenible a través de la integración técnica y mecanismos innovadores.

Este artículo tiene como objetivo analizar sistemáticamente la evolución histórica, los modelos económicos, las tendencias de datos y los cambios tecnológicos dentro del sector de GameFi, y explorar cómo GameFi 2.0 puede superar los desafíos iniciales e impulsar un futuro de juegos blockchain que sean atractivos, retentivos y rentables.

El Ascenso y Caída de GameFi 1.0: Una Retrospectiva Histórica

Estudio de caso: El auge y la caída de Axie Infinity

Axie Infinity fue uno de los proyectos más tempranos y representativos en el espacio de GameFi. En su punto máximo a mediados de 2021, el juego contaba con más de 2.5 millones de usuarios activos mensuales e incluso superó a Honor of Kings en ingresos mensuales. La capitalización de mercado combinada de sus tokens en el juego, SLP y AXS, superó los $10 mil millones. En países como Filipinas, provocó un fenómeno cultural donde la gente 'ganaba la vida luchando contra monstruos'. Su modelo central giraba en torno a los jugadores que compraban Axie NFT (mascotas digitales) para luchar y criar, ganando tokens SLP intercambiables en el proceso, cumpliendo la promesa de 'Jugar para Ganar'. Sin embargo, a partir del primer trimestre de 2022, el modelo de Axie comenzó a desmoronarse rápidamente.

Modelo Económico Central:

- Los jugadores ganaron SLP criando Axies, participando en batallas PvP y completando misiones.

- Los nuevos jugadores tenían que comprar Axie NFTs para entrar en el juego.

- SLP podría ser utilizado para reproducir y mejorar Axies o venderse directamente para obtener ganancias.

Por qué falló:

- Desajuste en la oferta y la demanda del mercado: El modelo económico dependía en gran medida de una afluencia constante de nuevos jugadores, lo que lo hacía insostenible. Los altos precios de los NFT disuadieron a los recién llegados, lo que provocó que el crecimiento de usuarios se estancara.

- Inflación severa: la producción diaria de SLP superó con creces la demanda para quemarla. Con una tasa de inflación diaria tan alta como el 4%, el valor del token se diluyó rápidamente.

- Motivación del jugador unidimensional: La mayoría de los jugadores se unieron puramente por lucro, mostrando poco interés en la jugabilidad en sí misma. Más del 90% de la base de usuarios consistía en "agricultores de oro" del sudeste asiático.

- Ecosistema cerrado: Los activos del juego tenían una interoperabilidad limitada y no podían circular libremente fuera del juego. La composabilidad en cadena era baja.

- Hack del Puente Ronin: En marzo de 2022, un ataque de piratas informáticos al puente Ronin provocó una pérdida de activos de $600 millones, lo que socavó aún más la confianza del usuario.

A principios de 2022, Axie anunció una transición a una nueva “versión Origin,” con el objetivo de rediseñar tanto la jugabilidad como su sistema económico. Sin embargo, el colapso en los precios de los tokens ya había desencadenado una gran crisis de confianza. Se volvió casi imposible recuperar a los primeros usuarios, lo que resultó en una rápida pérdida de usuarios y un rápido colapso del ciclo económico. Este caso marcó el pico—y el comienzo del fin—de GameFi 1.0. El colapso de Axie no solo destrozó su propio mito, sino que también desencadenó un gran shock de confianza en el mercado de GameFi, convirtiéndose en el primer dominó en la explosión de la burbuja de los juegos basados en blockchain.

Estudio de caso: El surgimiento y colapso de StepN

Como el proyecto de "Move-to-Earn" más candente a principios de 2022, StepN presenció cómo su token GMT se disparaba más de 100 veces en cuestión de meses, atrayendo a usuarios de todo el mundo a su plataforma. Los usuarios podían ganar tokens GST como recompensas al comprar zapatillas NFT y simplemente caminar o correr, creando un impulso inicial poderoso. Entre marzo y mayo de 2022, los usuarios activos diarios (DAU) de StepN explotaron de decenas de miles a más de 800,000. Cuando su token de gobernanza GMT alcanzó su punto máximo en $4, StepN se mostró como una aplicación blockchain revolucionaria.

Stepn (Source: https://www.stepn.com)

Aspectos destacados de su diseño de mecanismo económico:

- Modelo de doble token: GMT (token de gobernanza) + GST (token de recompensa). GMT estaba posicionado para la gobernanza y la captura de valor a largo plazo.

- Un sistema integrado de niveles de NFT y consumo de energía, con bucles de juego construidos en torno a niveles de zapatillas, energía, rareza y otros factores. Los usuarios necesitaban comprar zapatillas NFT y hacer ejercicio (correr/caminar) para ganar recompensas de GST.

- Campañas de incentivos y crecimiento viral de la comunidad global, combinadas con GPS y mecánicas basadas en la actividad para disuadir bots y trampas.

Por qué falló:

- Los precios de zapatillas que se dispararon aumentaron la barrera de entrada, inflando los valores de NFT en una burbuja especulativa, donde los actores malintencionados expulsaron a los usuarios genuinos. * El sistema dependía estructuralmente de que los usuarios más nuevos subvencionaran a los anteriores. Los incentivos excesivos hicieron que los precios de GST fueran insostenibles.

- La plataforma fue invadida por "cazadores de airdrop" y herramientas de script, con una baja lealtad de los usuarios. Una vez que los precios de GMT y GST comenzaron a caer, correr se volvió "no valía la pena", lo que llevó a los usuarios a salir rápidamente.

- La creciente presión regulatoria, incluidas las restricciones de KYC y GPS, apuntó a los usuarios de arbitraje transregional, obligando a muchos a salir del sistema.

Al final, la base de usuarios activos de StepN cayó de millones en su punto máximo a menos de 50,000. Aunque el equipo intentó desplegar en varias cadenas y realizó ajustes en el juego, no lograron resolver los desafíos fundamentales de GameFi 1.0. La trayectoria de StepN refleja la del panorama más amplio de GameFi 1.0: los equipos de proyectos actúan más como gerentes de tráfico y precios de tokens en lugar de constructores de mundos de juego sostenibles.

El juego final del modelo de jugar para ganar

En su núcleo, el "Juega para Ganar" de GameFi 1.0 era un modelo de crecimiento impulsado por la especulación. La mayor falla de GameFi 1.0 no estaba en el concepto en sí, sino en priorizar los incentivos financieros sobre la experiencia real de juego. Esto llevó a varias debilidades inherentes:

GameFi 1.0 Defectos

Los mecanismos de GameFi 1.0 evolucionaron fácilmente en una burbuja de “sillas musicales”, donde una vez que el crecimiento de usuarios se desaceleró o los valores de los tokens disminuyeron, todo el ecosistema colapsó rápidamente, a veces incluso entrando en una “espiral de muerte”. El fracaso de GameFi 1.0 ofrece las lecciones preventivas más valiosas para futuros proyectos y plantea una pregunta vital para GameFi 2.0:

¿Cómo podemos construir un ecosistema de juego descentralizado a largo plazo que sea verdaderamente agradable de jugar, capaz de retener usuarios y ofrezca oportunidades de ganancias estables?

Últimos datos e información de GameFi (2024-Q1 2025)

Visión general de la industria: disminuciones en usuarios, volumen de transacciones y financiamiento en general

Desde la segunda mitad de 2024, el número total de monederos activos en cadena en proyectos de GameFi ha seguido disminuyendo. Según datos completos de Footprint, DappRadar, CoinGecko y otras plataformas, a partir del primer trimestre de 2025:

- Las direcciones activas de monedero GameFi han caído un 74% desde su pico de 2022 de 1.6 millones de usuarios activos diarios, ahora se están estabilizando en alrededor de 350,000-450,000 por día.

- El volumen total de transacciones en juegos de cadenas de bloques ha caído aproximadamente un 58% en comparación con el mismo período en 2023. Sin embargo, la participación del volumen en manos de proyectos de primer nivel ha aumentado al 70%, con una actividad diaria altamente concentrada en algunos líderes como Pixels, Mavia y Big Time.

- Los lanzamientos de nuevos proyectos han disminuido un 80% en comparación con el año anterior, y la mayoría de los nuevos proyectos tienen una vida útil de menos de 90 días. Más del 80% de los proyectos de GameFi tienen menos de 500 usuarios activos diarios, lo que indica una distribución del ecosistema muy desigual.

- La financiación total de GameFi cayó de $3.2 mil millones en 2022 a $650 millones en 2024, aunque el capital sigue estando concentrado en proyectos de alta calidad.

Financiamiento total de GameFi

En cuanto a la retención de usuarios:

- Más del 70% de los usuarios de GameFi abandonan dentro de los 7 días de su primera interacción;

- La tasa de retención promedio de 30 días es inferior al 8%, mucho más baja que los juegos tradicionales de Web2 (normalmente 25%-40%);

- El comportamiento del usuario está dominado por patrones de "interactuar y salir", con muy poca participación a largo plazo.

Cambio estructural en el ecosistema de GameFi 1: Mayor concentración de flujo de capital y financiamiento

Aunque la base de usuarios de GameFi en general se ha contraído, el “Efecto Mateo” se ha vuelto cada vez más pronunciado. Proyectos líderes como Pixels, Big Time y Mavia están atrayendo una parte significativa tanto de usuarios leales como de respaldo de capital.

Visión general de financiamiento de proyectos líderes

Tendencias clave observadas:

- El capital fluye cada vez más hacia proyectos con contenido de alta calidad y equipos experimentados.

- Plataformas centradas en la infraestructura como ImmutableX y Ronin han asegurado nuevas rondas de financiación.

- Los proyectos convencionales de Juego-para-Ganar (P2E) están encontrando más difícil recaudar fondos, ya que los inversores ahora ponen mayor énfasis en la retención a largo plazo y el compromiso real de los usuarios.

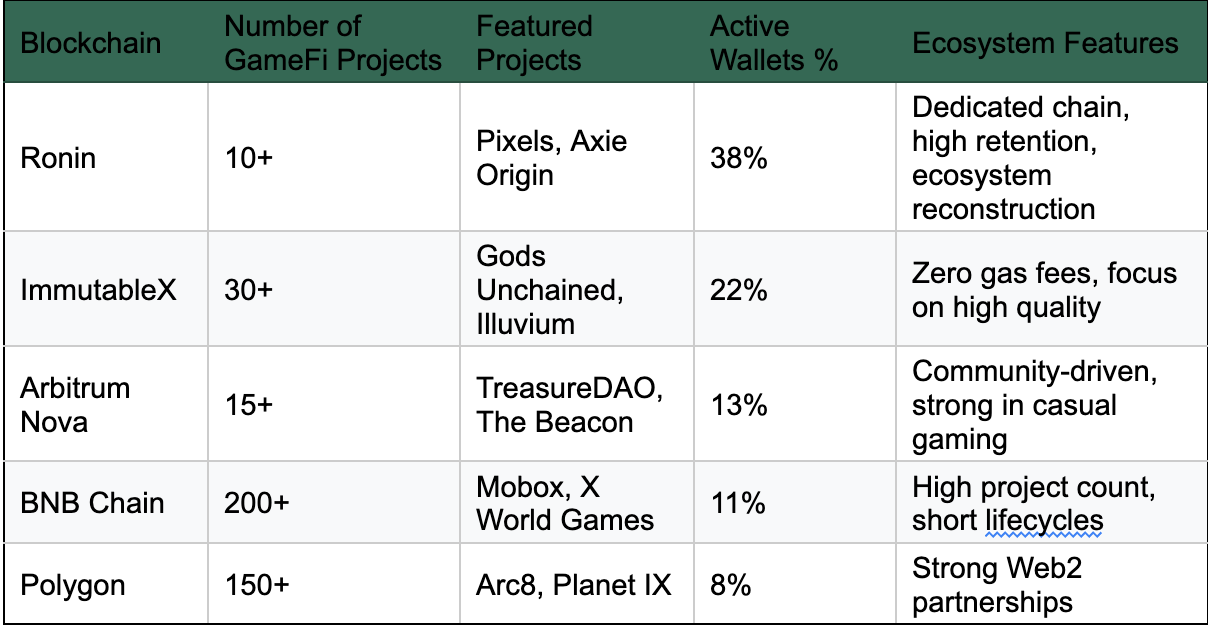

Cambio estructural en el ecosistema de GameFi 2: Paisaje comparativo de las principales cadenas de GameFi - Cadenas especializadas ganando ventaja

Top 5 GameFi Ecosystems (Q1 2025):

Los 5 mejores ecosistemas de GameFi

Tras el colapso de Axie, Ronin ha protagonizado un regreso reconstruyendo su ecosistema y sumando nuevos proyectos insignia como Pixels. ImmutableX lidera la actividad de transacciones gracias a su experiencia de trading de NFT sin comisiones. Mientras que Polygon y BNB Chain siguen albergando el mayor número de proyectos de GameFi, la calidad del contenido sigue siendo muy desigual. Además, el modelo de AppChain está emergiendo como una nueva tendencia en la infraestructura de GameFi. Soluciones como zkSync + L3, Ronin y Xai Network ofrecen entornos de baja comisión y alta TPS adaptados para implementaciones dedicadas. Estas configuraciones ayudan a los juegos de blockchain a evitar la competencia de recursos con protocolos DeFi, DEXs y otras dApps de alto tráfico.

Perfil de usuario en evolución: de "campesinos de oro" a co-creadores de contenido

En el pasado, los usuarios de juegos de blockchain estaban principalmente concentrados en regiones económicamente subdesarrolladas como el sudeste asiático y América Latina, con su principal motivación siendo "ganar dinero a través de los juegos". Sin embargo, hoy en día, el perfil de los jugadores ha experimentado una transformación significativa:

- La nueva generación de usuarios valora más la calidad visual, el diseño artístico, las características sociales y la propiedad de activos.

- Las organizaciones de jugadores basadas en DAO, gremios y creadores de contenido son cada vez más activos dentro de los ecosistemas de GameFi.

- Los jugadores están más dispuestos a participar en la gobernanza, contenido generado por el usuario (UGC) y misiones impulsadas por la comunidad.

- Conceptos como la identidad descentralizada (DID) y los sistemas de lealtad impulsados por datos en cadena están emergiendo gradualmente.

Avances estratégicos para GameFi 2.0: De Ganancias Especulativas a Ecosistemas Sostenibles

El fracaso de GameFi 1.0 no significa el fin del modelo "Juega para Ganar". Más bien, eleva el listón para su forma y mecanismos subyacentes. GameFi 2.0 no abandona por completo los elementos financieros, sino que enfatiza una filosofía de "Juega Primero, Gana Después". Es decir: la jugabilidad debe impulsar la inmersión del usuario, mientras que un modelo económico bien diseñado garantiza la retención a largo plazo.

Cambio de diseño central: De arbitraje de tokens a inmersión en la cadena de bloques

GameFi 2.0 busca liberarse de los modelos anteriores caracterizados por pagos instantáneos, usuarios oportunistas y crecimiento impulsado por burbujas, y en su lugar adopta las siguientes estrategias clave:

Marco comparativo: GameFi 1.0 vs 2.0

Innovaciones de modelos emergentes

1. Jugar y poseer (P&O)

Introducido por primera vez por proyectos como Illuvium, Big Time y Pixels, este modelo enfatiza "jugar mientras se posee". Su concepto central incluye:

- Los jugadores acumulan recursos escasos, activos NFT, títulos, tierras y otros activos en cadena a través del juego.

- Estos activos tienen utilidad práctica en el juego, como mejorar el poder de combate, desbloquear nuevas instancias o influir en la progresión de la historia.

- Algunos activos se incorporan en sistemas de gobernanza en cadena o votación de DAO, creando un camino desde la participación de los jugadores hasta la evolución del juego.

2. Mod-to-Earn / Create-to-Earn

Este modelo lleva el concepto tradicional de mods de juegos (contenido generado por el usuario) a la cadena de bloques, permitiendo a los creadores recibir incentivos directos basados en activos:

- Los jugadores pueden personalizar elementos de juego como mapas, skins, reglas y más (como se ve en The Sandbox).

- El contenido creado se puede acuñar como NFT, y los creadores ganan regalías de las operaciones en el mercado secundario.

- A través de ZKP (Pruebas de Conocimiento Cero) y DID (Identidad Descentralizada), el sistema protege la atribución del creador y los mecanismos de distribución de ingresos.

Esta dirección está especialmente influenciada por el auge de los ecosistemas de creadores impulsados por IA, incluidos los NPC de IA y las líneas argumentales generadas de forma procedural, lo que la convierte en un área clave de convergencia entre GameFi y AIGC.

3. Integración de SocialFi + GameFi

Proyectos como The Beacon y Heroes of Mavia ponen un fuerte enfoque en la interacción social como mecánica principal del juego. Las características clave incluyen:

- Los jugadores crean conexiones sociales mediante la formación de alianzas, la creación de gremios y la participación en incursiones en mazmorras.

- Los sistemas de gobernanza de DAO incentivan la participación a través de estructuras basadas en tareas y recompensas en puntos de honor.

- Los datos sociales del jugador se transforman en logros en cadena, facilitando las distribuciones aéreas, el desarrollo del puntaje crediticio y otras aplicaciones.

Cinco Elementos Clave para Construir una Economía In-Game Sostenible

Para salir de la “espiral de la muerte,” GameFi 2.0 debe lograr un sistema de circuito cerrado en las siguientes cinco dimensiones:

- Inflación controlada y equilibrio entre oferta y demanda: el modelo económico debe implementar mecanismos sostenibles para la producción y quema de tokens, con incentivos directamente vinculados al comportamiento del usuario.

- La utilidad real de los NFT: ir más allá de meros "activos JPEG" mediante la integración profunda de los NFT en las mecánicas de juego, como llaves de mazmorra, herramientas de progresión de personajes o derechos de ingresos basados en la tierra.

- Estrategia de segmentación de usuarios: Atender a diferentes tipos de jugadores, como jugadores hardcore, miembros de gremios y jugadores casuales, ofreciendo vías de participación de varios niveles.

- Mecanismos de gobernanza de DAO: Fomentar la participación de la comunidad en la formación de mundos y la creación de contenido, convirtiendo la idea de "los jugadores como diseñadores" en una realidad práctica.

- Transparencia de datos e interacción en cadena: Fortalecer la lógica detrás de los activos en cadena para eliminar los problemas de confianza causados por el control centralizado, garantizando transparencia y verificabilidad en todo el ecosistema.

Marco de lluvia de ideas de GameFi 2.0 (Fuente: GameFi 2.0 | Economía de tokens sostenible y modelos de negocio - JamesBachini.com)

Evolución de Paradigmas Técnicos: Innovación de Infraestructura en Juegos de Cadena de bloques

El avance de GameFi 2.0 radica no solo en la reestructuración de sus modelos económicos, sino también en una actualización sistemática de sus fundamentos tecnológicos. La nueva infraestructura está transformando la forma en que operan, escalan y ofrecen experiencias de usuario los juegos de cadena de bloques.

Capa 2 y AppChains: Alto rendimiento, respaldo computacional descentralizado

Los juegos blockchain tradicionales construidos en la red principal de Ethereum han sufrido durante mucho tiempo limitaciones como altas tarifas de gas y lentas confirmaciones de transacciones. Desde 2023, las siguientes infraestructuras se han convertido en las mejores opciones para el despliegue de GameFi:

Un caso concreto: Después de que Pixels migrara a la Ronin AppChain, sus costos de gas disminuyeron en un 90 %, los usuarios activos diarios (DAU) superaron los 800,000, y la retención de usuarios se duplicó.

Frontera de Integración de IA en Juegos de Cadena de bloques

La inteligencia artificial está surgiendo como una nueva variable en el ecosistema de GameFi, con desarrollos clave en las siguientes áreas:

- NPCs impulsados por IA (Personajes no jugadores): Los Modelos de Lenguaje Grandes (LLMs) permiten diálogos de personajes dinámicos y tramas ramificadas, creando experiencias narrativas altamente flexibles.

- Contenido generado por IA (AIGC): Los jugadores pueden generar mapas, equipo o NPCs subiendo indicaciones de texto, como se ve en proyectos como Endless Clouds.

- IA para control de riesgos y anti-trampas: los modelos de IA analizan el comportamiento en cadena para detectar bots y scripts de trampas.

- Herramientas operativas impulsadas por IA: ayudan a los equipos de proyecto en la distribución de activos, análisis de mercado y pronóstico del comportamiento de los jugadores.

Sistemas de Identificación y Reputación en la Cadena de Bloques

GameFi 2.0 pone mayor énfasis en la continuidad de la identidad on-chain de un usuario, en lugar de tratar a los usuarios como participantes de arbitraje de una sola vez. La tecnología de Identidad Descentralizada (DID) se ha convertido en un componente central de esta infraestructura:

- Los jugadores construyen puntuaciones de reputación a través de comportamientos en cadena, como tasas de finalización de niveles, participación en votaciones de gobernanza y creación de contenido.

- Estas métricas se transforman en credenciales on-chain (por ejemplo, Tokens Soulbound o SBTs) que se utilizan para determinar el peso de gobernanza, la elegibilidad para airdrop y la coincidencia de tareas.

- Las pruebas de conocimiento cero (ZK) se introducen para mejorar la protección de la privacidad del usuario.

Proyectos como Galxe y plataformas RaaS están modularizando los componentes del sistema de reputación para una fácil integración en juegos de cadena de bloques.

Composabilidad y la Evolución de Módulos Financieros en GameFi

Los proyectos GameFi de próxima generación ya no rechazan atributos financieros. En cambio, adoptan un enfoque modular para ajustar finamente sus sistemas económicos:

- Préstamos respaldados por NFT: los jugadores pueden apostar activos de juegos de alto nivel como garantía para pedir prestado USDC para seguir jugando.

- En-Game AMMs (Automated Market Makers): Permiten la fijación dinámica de precios de equipos, habilidades y otros recursos, creando un mercado interno autosostenible.

- Sistemas de alquiler: Permiten a los nuevos jugadores alquilar personajes NFT y participar de forma continua sin altos costos de entrada.

El avance de la lógica componible está llevando a GameFi hacia una arquitectura DeFi-Lite, lo que permite un rango más amplio de activos de juego financiarizados e interoperables.

Análisis de Proyectos Representativos: Estudios de Caso de GameFi 2.0

GameFi 2.0 ya no es un concepto especulativo, ha sido validado por usuarios reales y datos en cadena en varios proyectos activos. Este capítulo analiza una selección de destacados títulos de GameFi 2.0, examinando sus modelos económicos, mecanismos de retención e infraestructuras tecnológicas.

Pixels (Ecosistema Ronin): ¡Una maravilla de retención de SocialFi + Farming

Aspectos destacados del rendimiento:

- Superó 1 millón de usuarios activos diarios a partir del cuarto trimestre de 2024

- Después de migrar a Ronin, los costos de transacción se redujeron en un 90%, y la retención de usuarios se duplicó

- Recaudó $40 millones en febrero de 2025, con el respaldo de Animoca, Sky Mavis y otros

Desglose de mecánica:

- Jugabilidad: Simulación de vida y agricultura de estilo píxel con interacción social integrada; un MMO ligero que enfatiza la cooperación

- Modelo Económico: sistema de doble token ($PIXEL + $BERRY), donde $PIXEL se utiliza para el control de la deflación, y $BERRY se utiliza para incentivar el comportamiento de los jugadores

- Mecanismo de retención: Los jugadores generan datos conductuales continuos a través de mejoras en la granja, misiones de NPC y compartir en redes sociales

- Activos en cadena: Tierra, personajes y equipo son todos NFT y se pueden negociar en mercados entre pares

- Operaciones de la comunidad: gobernanza abierta de DAO, con derechos de gestión de tierras en manos de gremios de jugadores

Puntos clave:

El núcleo del éxito de Pixels radica en su bajo umbral de entrada, su sólulo compromiso social y su modelo económico multinivel. Al incrustar elementos on-chain en un marco de estilo Web2 que recuerda a Club Penguin, ha logrado romper con éxito la barrera entre usuarios especulativos y jugadores de alta retención.

Illuvium (Immutable zkEVM): Un Nuevo Referente en Juegos Blockchain de Calidad AAA

Aspectos destacados del rendimiento:

- Alcanzó más de $100 millones de TVL durante su fase beta

- Construido en zkEVM inmutable, mejorando significativamente la eficiencia de renderizado y liquidación en cadena

- Ampliamente considerado como una fusión de Pokémon y World of Warcraft en los juegos de cadena de bloques

Desglose de mecánica:

- Jugabilidad: juego de combate y estrategia de calidad AAA donde los jugadores exploran un mundo abierto para capturar y entrenar criaturas llamadas Illuvials

- Modelo Económico: Incluye participación, venta de terrenos y agricultura de rendimiento; la inflación se gestiona a través de $ILV y $sILV

- Sistema de activos: Todas las criaturas, pieles y parcelas de tierra son NFT y admiten compatibilidad entre cadenas

- Camino de progresión del usuario: De jugar gratis → Ganar para mejorar → Participante en la gobernanza DAO

- Economía del Creador: Apoya a los desarrolladores externos en la construcción de mazmorras personalizadas y modos de juego utilizando su SDK

Aspectos clave:

Illuvium es la primera verdadera representación de calidad de producción de grado de consola en GameFi 2.0. Su diseño de ecosistema se asemeja estrechamente al modelo Web2 de “Juegos como Servicio (GaaS)”, pero introduce la propiedad de activos en cadena para completar el ciclo de captura de valor, estableciendo un nuevo paradigma donde el contenido de alta calidad impulsa la economía en el juego.

Treasure DAO (Arbitrum): Un universo GameFi donde el contenido es el activo

Visión general del ecosistema:

- Creado un universo interconectado de varios juegos, que incluye Bridgeworld, Smolverse y más

- Utiliza $MAGIC como el token nativo que conecta todos los juegos dentro del ecosistema

- Fuertemente impulsado por la comunidad, con una gobernanza DAO estrechamente ligada a los flujos de activos

Desglose de mecánica:

- Jugabilidad: Enfocada en la creación de contenido y experiencias impulsadas por la narrativa, con progresión no lineal y construcción de mundos liderada por el jugador

- Modelo económico: $MAGIC se utiliza para la creación de activos, transacciones en el juego e interacciones entre proyectos

- Conector de activos: Aprovecha la composabilidad para permitir la interoperabilidad de activos entre juegos, como un sistema de equipos compartidos

- Modelo DAO: Los jugadores pueden ganar recompensas de tokens a través de elecciones comunitarias, escritura de historias y co-creación de contenido mundial

Key Takeaways:

Treasure DAO transforma la creación de contenido en cadena en una actividad incentivada, lo que lo convierte en un ejemplo destacado del movimiento de GameFi 2.0 hacia ecosistemas impulsados por UGC. Ha construido con éxito una verdadera plataforma de ecosistema de juegos, no solo un título independiente.

Perspectivas futuras y desafíos previstos para GameFi 2.0

Si bien GameFi 2.0 ha dado grandes pasos en comparación con su predecesor, todavía enfrenta varios desafíos estructurales y cuellos de botella evolutivos. Este capítulo describe las tendencias clave de la industria y pronostica posibles obstáculos, junto con soluciones sugeridas.

Tendencia 1: Transición de "GameFi" a "Juegos en Cadena"

GameFi 1.0 se centró fuertemente en narrativas financieras, tokens y retornos, mientras que GameFi 2.0 enfatiza el juego en cadena, la apertura y la co-creación impulsada por los jugadores.

La narrativa ha evolucionado de "Jugar para Ganar" → "Jugar y Poseer" → "Construir para Ganar" → "Crear para Poseer".

En el futuro, los juegos de blockchain se parecerán cada vez más a mundos virtuales en cadena o naciones digitales, donde los activos, las relaciones sociales y las reglas del juego se registran permanentemente en la cadena.

Tendencia 2: Los juegos de blockchain se convertirán en aplicaciones asesinas para L2s y Rollups

Con el avance de la tecnología zk, las capas de disponibilidad de datos (DA) y las cadenas de juegos dedicadas, GameFi está superando las limitaciones tradicionales en TPS y tarifas de gas. Los juegos de Blockchain se están convirtiendo en uno de los principales campos de batalla para los ecosistemas de Capa 2:

- zkSync permite que los juegos en cadena de bloques logren actualizaciones de estado en menos de un segundo.

- Ronin y Xai son ejemplos perfectos del modelo de "cadena específica del juego".

- Layer3 está creando un nuevo paradigma que combina "juegos + finanzas + identidad."

Las soluciones L2 personalizables están desbloqueando una escalabilidad sin precedentes y experiencias de baja latencia para los juegos de cadena de bloques.

Tendencia 3: Integración más profunda entre juegos de Blockchain, IA y UGC

El auge del contenido generado por IA (AIGC) y el contenido generado por el usuario (UGC) está desplazando la producción de contenido lejos de los estudios de juegos centralizados:

- La IA puede generar dinámicamente mazmorras y comportamientos de NPC, mejorando la inmersión.

- Los jugadores pueden crear activos y narrativas ellos mismos, luego publicarlos en la cadena como NFTs.

- Los creadores de contenido son recompensados con tokens, formando un volante de la economía del creador.

Los juegos Web3 están evolucionando hacia mundos nativos de IA impulsados por economías impulsadas por UGC.

Desafío principal 1: Problema de inicio en frío en la adquisición de usuarios

Los juegos de cadena de bloques todavía luchan por convertir a los jugadores de Web2 en usuarios de Web3. Los usuarios activos diarios (DAU) a menudo disminuyen bruscamente debido a la falta de contenido o recompensas. Las soluciones actuales incluyen:

- Integrando sistemas de inicio de sesión Web2 y conectando experiencias en cadena/fuera de la cadena

- Construir el juego en etapas tempranas en torno a modelos de “sin fichas + activos fuera de la cadena”

- Asociándose con importantes gremios de juegos (por ejemplo, YGG, Merit Circle) para sembrar bases de usuarios iniciales

Desafío principal 2: Modelos de tokens y presión de liquidez de activos

La mayoría de los proyectos todavía enfrentan las siguientes dificultades:

- Mantener un equilibrio dinámico entre incentivos y deflación.

- Baja liquidez de NFT y descuentos significativos fuera del mercado.

- Burbujas del mercado secundario que llevan a una rotación volátil de usuarios vinculada a oscilaciones de precios.

Soluciones recomendadas:

- Implementando modelos adaptativos de doble token.

- Estableciendo estándares de activos entre proyectos, como EIP-6551 y ERC-4337.

- Introducción de mecanismos integrados de arrendamiento, participación y crédito para aumentar la utilidad de NFT.

Desafío principal 3: Riesgos crecientes de regulación y cumplimiento de activos

A medida que GameFi crece en tamaño de mercado y en comportamiento financiero relacionado con tokens, la escrutinio regulatorio se está intensificando:

- ¿Se consideran los tokens como valores?

- ¿El GameFi se asemeja al juego o requiere cumplimiento de KYC?

- ¿Son los activos del juego gravables para el usuario?

Los equipos del proyecto deben involucrar a asesores de cumplimiento temprano y adoptar mecanismos progresivos de emisión de tokens, como Pases de Temporada, en lugar de preventas impulsadas por FOMO.

Resumen y Consejos de la Industria: Una Hoja de Ruta para los Constructores de GameFi

A través del análisis integral de las dimensiones principales de GameFi 2.0 y los estudios de casos representativos, podemos extraer un conjunto de recomendaciones prácticas y orientadas a la acción para equipos de proyecto, inversores, desarrolladores y creadores de contenido. Estas ideas tienen como objetivo ayudar a los interesados a navegar por el nuevo ciclo con mayor claridad y menos errores.

Recomendaciones para Equipos de Proyecto

Recomendaciones para Inversionistas e Instituciones

- Evite inversiones impulsadas por FOMO en activos puramente especulativos; en su lugar, concéntrese en modelos de datos respaldados por un compromiso sostenido de los jugadores.

- Priorice los proyectos que demuestren sólidas métricas de retención de usuarios (por ejemplo, tasas de retención 7D/30D superiores al 15%) y tengan la capacidad para actualizaciones de contenido consistentes.

- Evaluar si los proyectos están construidos sobre la infraestructura apropiada, como Capas 2 o Cadenas de Aplicaciones.

- Enfóquese en el comportamiento del usuario en cadena en lugar de indicadores superficiales como interacciones en Twitter o actividad de airdrop; analice la durabilidad de los activos mantenidos por el jugador en cadena.

Recomendaciones para creadores de contenido y gremios

- Transición de los modelos tradicionales de "cosecha de cuentas" a la incubación de contenidos y el comercio de activos en juegos de cadena de bloques.

- Utilice la transmisión y el contenido de video de formato largo para desmitificar la monetización en los juegos blockchain y crear embudos que conviertan a los espectadores en jugadores.

- Utilice herramientas de IA para mejorar la creación de MOD/UGC, y empaquete este contenido como NFT para negociar o licenciar.

- Establecer sistemas educativos para los jugadores de Web3, ayudando a los usuarios a comprender la gestión de activos, los riesgos de contratos inteligentes y más, aumentando así el valor comunitario a largo plazo.

Apéndices

Apéndice 1: Marco comparativo - GameFi 1.0 vs GameFi 2.0

Apéndice 2: Modelo del Ciclo de Vida del Proyecto GameFi

Apéndice 3: Glosario de Términos Comunes (Abreviado)

Conclusión: La próxima década de juegos de blockchain comienza con el usuario

GameFi 1.0 demostró, a través de una burbuja especulativa, que los activos tokenizados pueden potenciar los juegos, pero también sirvió como una llamada de atención: la cadena de bloques no es una varita mágica y un juego aún necesita ser un juego. El surgimiento de GameFi 2.0 marca una corrección de rumbo para la industria, cambiando el enfoque de la exageración financiera de nuevo a la experiencia del usuario.

Un juego de cadena de bloques verdaderamente vibrante no es solo un lugar donde la gente puede ganar, es:

- Un nuevo tipo de estilo de vida digital (Propiedad para jugar);

- Un mundo virtual donde los jugadores poseen el valor que crean;

- Un medio cultural que fusiona código, creatividad y comunidad.

La pregunta central de GameFi 2.0 ya no es “¿Cómo ayudamos a los usuarios a ganar dinero?”, sino más bien “¿Cómo hacemos que los usuarios quieran quedarse y co-crear?”

En la próxima década, los juegos de bloques no reemplazarán a los juegos tradicionales, pero se convertirán en una forma clave de adopción masiva de la tecnología de bloques Gate.com. Quien logre construir un ecosistema de juegos de bloques que realmente retenga a los usuarios tendrá la oportunidad de convertirse en el próximo Roblox, Steam o Nintendo.

Compartir

Contenido

Introducción: La Burbuja Dorada y la Cruda Realidad de GameFi

El Auge y la Caída de GameFi 1.0: Una Retrospectiva Histórica

Últimas ideas de datos de GameFi (2024-Q1 2025)

Avances estratégicos para GameFi 2.0: de ganancias especulativas a ecosistemas sostenibles

Evolución de paradigmas técnicos: Innovación de infraestructura en juegos de blockchain

Análisis de Proyectos Representativos: Estudios de Caso de GameFi 2.0

Perspectivas futuras y desafíos anticipados para GameFi 2.0

Resumen y Consejos de la Industria: Una Hoja de Ruta para los Constructores de GameFi

Apéndices

Conclusión: La próxima década de juegos en la cadena de bloques comienza con el usuario

Artículos relacionados

¿Qué es el análisis fundamental?

¿Qué es la Billetera HOT en Telegram?

¿Qué son las monedas alternativas?

¿Qué es Axie Infinity?