Autor: Zhou, ChainCatcher

In letzter Zeit sorgt der Name Lighter in der Community für Aufsehen. Ob es um Bewertungen, die Berechnung von Punkten in Farm-Programmen, Spekulationen über den TGE-Zeitpunkt oder die Kursbewegungen vor Börseneröffnung geht – die Stimmung ist äußerst emotional.

Binance, OKX und andere Börsen haben bereits den Vorhandel für den LIT-Token angekündigt. Die Polymarket-Preismarktprognose zeigt eine Wahrscheinlichkeit von über 50 %, dass der Wert nach dem TGE 30 Milliarden US-Dollar übersteigen wird. Signale auf der Chain, dass 2,5 Millionen LIT-Token transferiert wurden, entfachen das FOMO-Feeling vollends. Alles scheint logisch – Lighter ist zweifellos eines der vielversprechendsten Projekte im Krypto-Markt zum Jahresende.

Doch während alle berechnen, wie viel LIT man für Punkte erhalten kann oder wie viel der TGE-Preis steigen wird, wird eine fundamentale Frage ignoriert: Wie viel von diesem Airdrop ist echtes Wachstum, und wie viel nur eine kurzfristige Blase der Anreize? Hat der Perp DEX-Sektor wirklich nachhaltigen Wert?

Bewertungsanker und die Null-Gebühren-Falle

Im Jahr 2025, inmitten des Kampfes um die Vorherrschaft im Perp DEX-Sektor, hat Lighter einen einzigartigen Expansionsweg eingeschlagen. Im Vergleich zu Hyperliquid, das mit exzellenter Betriebsfähigkeit und einer fairen Erzählung ohne VC-Unterstützung hervorsticht, sowie Aster, das vom Binance-Ökosystem profitiert, setzt Lighter auf eine tiefe Partnerschaft mit Top-Kapital.

Laut RootData hat Lighter im November dieses Jahres eine große Finanzierungsrunde in Höhe von 68 Millionen US-Dollar abgeschlossen, angeführt von Founders Fund und Ribbit Capital, mit Beteiligung von Robinhood. Der Pre-TGE-Bewertung lag bereits bei 1,5 Milliarden US-Dollar. Vorher wurden sie von etablierten Institutionen wie Dragonfly und Haun Ventures unterstützt.

Bilanziell zeigt Defillama, dass Lighter offene Positionen (OI) im Wert von 1,572 Milliarden US-Dollar hat, monatliche Einnahmen von 10,27 Millionen US-Dollar erzielt und eine Jahresumsatzprognose von fast 125 Millionen US-Dollar aufweist. In Bezug auf das Handelsvolumen der letzten 30 Tage wurden 227,19 Milliarden US-Dollar registriert, was Hyperliquid (175,05 Milliarden US-Dollar) und Aster (189,03 Milliarden US-Dollar) übertrifft und das Projekt zeitweise als eine der schwarzen Pferde im Jahr 2025 im Perp DEX-Bereich erscheinen lässt.

Marktanalysen gehen davon aus, dass Lighters Ehrgeiz weit über eine reine Perpetual-Contract-Börse hinausgeht. Ziel ist der Aufbau einer dezentralen Handelsinfrastruktur, die Broker, Fintech-Unternehmen und professionelle Market Maker integriert. Im Retail-Bereich verfolgt Lighter eine „Null-Gebühren“-Strategie ähnlich Robinhood, allerdings mit einer Verzögerung von 200-300 Millisekunden. Das schafft eine hervorragende Arbitragemöglichkeit für Hochfrequenz-Market Maker. Für normale Kleinanleger, die auf „niedrige Gebühren“ setzen, bedeutet das zwar keine offensichtlichen Transaktionskosten, doch könnten sie im versteckten Slippage deutlich höhere Kosten tragen.

Daher gibt es in der Branche Kontroversen über das Geschäftsmodell, und die Bewertungskriterien gehen über die reine Perp DEX-Betrachtung hinaus. Obwohl Polymarket eine Bewertung zwischen 2 und 3 Milliarden US-Dollar nach dem TGE prognostiziert, bleibt unklar, ob das Projekt langfristig institutionelle Narrative stützen kann.

Auf der anderen Seite zeigt die Erfahrung, dass „der Gipfel ist gleich nach dem Start“ ein Schicksal ist, das viele VC-Projekte teilen. Daten aus 2025 belegen, dass bekannte VC-Projekte auf dem Sekundärmarkt oft deutlich unter ihrer Bewertung liegen. Zum Beispiel hat Humanity Protocol mit einer VC-Bewertung von 1 Milliarde US-Dollar einen Marktwert von nur etwa 285 Millionen US-Dollar, Fuel Network ca. 11 Millionen US-Dollar, Bubblemaps ca. 6 Millionen US-Dollar – Unterschiede im Zehn- bis Zwanzigfachen. Andere Projekte wie Plasmas oder DoubleZero kommen nur auf 10-30 % ihrer VC-Bewertung.

Vor diesem Hintergrund der Kapital- und Blasenbildung könnte Lighter nur das nächste Beispiel sein.

Scheinbarer Aufschwung bei Prep DEX

Das anhaltende Problem bei Lighter spiegelt die tiefen Engpässe im gesamten Perp DEX-Sektor wider.

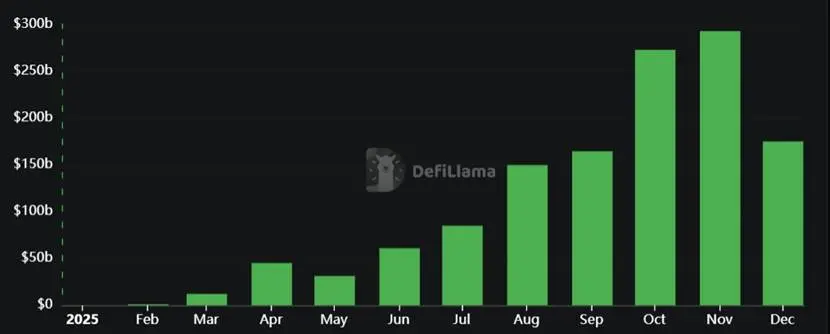

Erstens sollten die Kernnutzer von Perp DEXs Hebeltrader und institutionelle Arbitrageure sein. In der Realität ist die Aktivität jedoch deutlich geringer als die Erzählung vermuten lässt. Laut DeFiLlama lag das monatliche Handelsvolumen im Oktober, als der Sektor mit 1,2 Billionen US-Dollar einen Rekord erreichte, bei nur wenigen Millionen aktiven Adressen (d.h. Nutzer mit täglicher, richtungsbezogener Position). Im Vergleich zu CEXs wie Binance oder Bybit mit Hunderten Millionen Nutzern besteht hier eine große Kluft.

Der Grund: Nutzer wählen DEXs vor allem wegen niedriger Gebühren und Privatsphäre. Doch die meisten Kleinanleger sind bei der Kapitalgröße nicht so sensitiv. Zudem hat Hyperliquid mit seiner eigenen Layer-1-Blockchain eine starke Liquiditätsbasis geschaffen, was es neuen Projekten schwer macht, in diesem Bereich zu konkurrieren.

Die begrenzte Nutzerbasis führt dazu, dass das Wachstum des Sektors stark von „Kurzzeit-Farmern“ abhängt, nicht von loyalen Nutzern. CoinGecko berichtet, dass Ende 2025 Airdrop-Farming populär ist, wobei Nutzer hauptsächlich Punkte sammeln, anstatt langfristig zu traden. Die Retention nach dem TGE ist meist stark rückläufig. Bei Lighter, das in Season 2 über 500.000 neue Nutzer anzieht, zeigen Analysen, dass 80 % dieser Accounts Sybil-Accounts (Witch Accounts) sind, die tatsächliche aktive Nutzerzahl ist deutlich niedriger.

Zweitens zeigt die aktuelle Situation, dass der Sektor in einem „Kurzfristigen Kreislauf“ gefangen ist: Projekte brauchen TVL und Volumen, um ihre Bewertungen zu stützen, sie locken Nutzer mit Punkten und Null-Gebühren; VCs setzen auf hohe Bewertungen für einen Exit; Farmer massenweise farmen, cashen ihre Airdrops und steigen aus.

Forklog analysiert: „Das Rad des Interesses“ treibt zwar die Zahlen nach oben, ist aber im Kern ein kurzfristiges Spiel der Beteiligten, kein nachhaltiges Ökosystem. Ein Beispiel ist Aster, das im November 2025 nach einer Änderung des Punktmultiplikators 40.000 Wallets zu Lighter verschob, was zu einem plötzlichen Gas-Preisanstieg und einem Kollaps der Plattform führte.

Stephan Lutz, CEO von BitMEX, warnt: Der Hype um Perp DEXs könnte bald vorbei sein, da CEXs immer noch 95 % der offenen Positionen kontrollieren. Das DEX-Modell ist zu stark auf Anreize angewiesen und daher sehr anfällig. Ein Bericht von 21Shares im Jahr 2025 betont, dass der Marktanteil von Perp DEXs zwar von 5 % Anfang des Jahres auf 26 % gestiegen ist, diese Zuwächse aber durch die Euphorie im Bullenmarkt getrieben werden und zu einer Fragmentierung des Marktes führen.

Außerdem sind die hohen Handelsvolumina auf Perp DEXs oft nur durch Nutzer getrieben, die durch Punkte und Belohnungen motiviert sind. Ende 2025 steigt die Popularität von tokenlosen Perp DEXs, die durch Airdrops und Mining Anreize schaffen. Das erklärt, warum Lighter und Aster Monatsvolumina von über 180 Milliarden US-Dollar erreichen. Obwohl Aster bereits Token ausgegeben hat, muss es durch kontinuierliche Belohnungen das Wachstum aufrechterhalten – eine Art Subventionierung, die die Zukunft belastet.

Es zeigt sich: Das durch Kapital und Punkte geschaffene Glanzbild zerbricht nach dem TGE oft an der Realität der Bewertung. Ein Beispiel ist Vana, das nach dem TGE 2024 zwar kurzzeitig eine hohe FDV erreichte, aber nach Wegfall der Anreize um 70 % abstürzte und schnell zu einem „Geisterprojekt“ wurde. Die aktuellen Daten von Lighter und Aster ähneln diesen Fällen, bei denen die Bewertungen stark überzogen sind.

Im aktuellen Marktumfeld ist der Top-Player im Perp DEX-Sektor weitgehend etabliert: Hyperliquid mit seinen internen Einnahmen und tiefen Liquiditätspools bleibt führend. Die anderen Akteure müssen sich auf Nischen wie Mobile-Optimierung, Versicherungen oder RWA-Integration konzentrieren, um zu bestehen.

Letztlich befindet sich der Perp DEX-Sektor noch in einer Phase des Bestands- und Reaktionswettbewerbs. Für Kleinanleger, die wenig Wert auf Privatsphäre legen, fehlt es an Anreizen, zu wechseln. Unter der Oberfläche ist der tatsächliche Wert wahrscheinlich deutlich geringer als die Daten vermuten lassen.

Fazit

In der durch Punkte, VCs und Airdrops geprägten Blasenlogik scheint der Perp DEX-Sektor in einer Illusion der Selbstgenügsamkeit gefangen. Wenn die Subventionswelle abebbt, werden jene „schwarzen Pferde“, die nur auf Kapital und keine echte Nutzerbindung setzen, im Sekundärmarkt ihre Schwäche offenbaren.

Lighter ist nur das nächste Beispiel – doch es mahnt Krypto-Investoren: DeFi bietet zwar viel Trubel, doch die Wahrheit, wer die Blase überlebt, ist rar. Beim Streben nach dem nächsten Höhepunkt sollte man sich fragen: Für wen wird hier eigentlich gefeiert?