جامعة شيكاغو مؤخرًا خفضت ميزانيتها مما أثار الاهتمام، وتداولت الأنباء بأنها خسرت 60 مليار دولار من استثمارات العملات المشفرة. نفت الجهات الرسمية وجود خسائر ضخمة، لكن التقارير المالية تظهر أن إجمالي الخسائر من الاستثمارات في عام 2022 بلغ 1.5 مليار دولار. بالإضافة إلى تداول العملات، فإن الاقتراض والتوسع، والنفقات العالية على الفوائد هي الأسباب الرئيسية للأزمة المالية. هذا المقال مستمد من مقال كتبه دارن تيرميناتور، ومن إعداد وتحرير وتقرير Foresight News.

(ملخص سابق: الجيش الأمريكي مدمن على تداول الأسهم والعملات، وحتى على سطح حاملة الطائرات يُنصح الأسهم)

(معلومات إضافية: المخرج هوليوود كارل رينش استولى على استثمارات نتفليكس في تداول الأسهم والعملات، وحقق أرباحًا ضخمة من دوجي، وهو الآن يواجه عقوبة بالسجن لمدة 90 سنة)

فهرس المقال

- هل حقًا خسرت جامعة شيكاغو أكثر من 60 مليار دولار في تداول العملات؟

- هل يمكن أن يكون عميد جامعة شيكاغو صادقًا تمامًا؟

- ماذا تقول التقارير المالية لجامعة شيكاغو [6]؟

- وما الخطوة التالية التي ينبغي على جامعة شيكاغو اتخاذها؟

مؤخرًا، بمناسبة إصدار الطبعة الثالثة من كتاب زاو دينشين “محاضرات الحركات الاجتماعية والسياسية” (الطبعة الثانية من الكتاب كانت حقًا ممتازة)، أجرى فريق Foresight News مقابلة مع الأستاذ زاو. قال خلال المقابلة إن الإجراءات الأخيرة لخفض الميزانية في جامعة شيكاغو جاءت بسبب “ما يُقال إن الجامعة استمعت إلى نصائح استثمارية من بعض الحائزين على جائزة نوبل، وخسرت أكثر من 60 مليار دولار من تداول العملات المشفرة، ويمكن القول إن تقليص الكليات الإنسانية في الجامعة لا علاقة له بسياسات ترامب.”

هل خسرت جامعة شيكاغو فعلاً أكثر من 60 مليار دولار في تداول العملات؟

صدفةً، في ردود جامعة شيكاغو المحدثة في ديسمبر 2025 [1]، تم ذكر موضوع تداول العملات. وفقًا للموقع الرسمي: “على عكس ما ورد في بعض التقارير الإخبارية، لم تتعرض جامعة شيكاغو لخسائر في استثمارات العملات المشفرة. حجم استثمارنا في العملات المشفرة ليس كبيرًا، لكنه نما إلى أكثر من الضعف خلال السنوات الخمس الماضية. هدفنا من الاستثمار هو توفير مصدر دخل ثابت لدعم مشاريع الجامعة على المدى الطويل، وضمان مستقبل الجامعة.”

هل يمكن أن يكون عميد الجامعة صادقًا تمامًا؟

الأمر غير مؤكد. لكن من المنطق، فإن إجمالي التبرعات خلال السنوات الخمس الماضية يُقدر بحوالي 10 مليارات دولار (أعلى مستوى في السنة المالية 2021، حوالي 11.6 مليار دولار؛ وفي السنة المالية 2025 حوالي 10.9 مليار [2])، إلا إذا كانت الجامعة قد استثمرت بشكل مفرط بحيث استخدمت على الأقل 60% من تبرعاتها في تداول العملات (وهذا يخالف القوانين بشكل واضح)، أو استولت على جزء كبير من ميزانيتها التشغيلية لتداول العملات وخسرت بالكامل، فسيكون من غير المحتمل أن تكون الخسائر بهذا الحجم.

فكم كانت الخسائر فعلاً؟ أم أن الأمر كما تقول الردود الرسمية، وأن الجامعة حققت أرباحًا مضاعفة؟

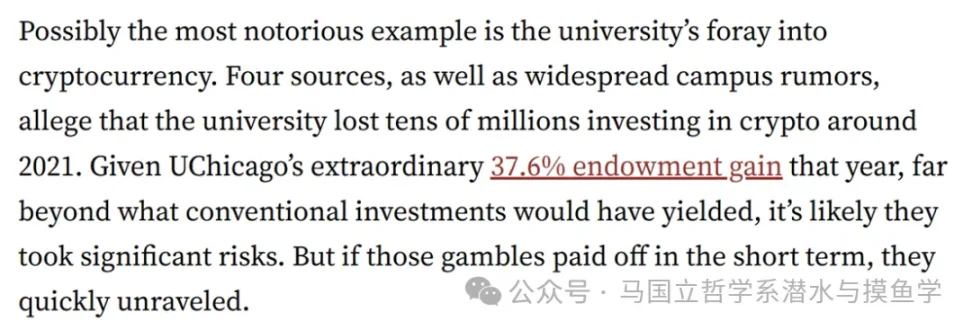

نشرت صحيفة جامعة ستانفورد [3]، وFinancial Times [4]، وInvestopedia [5] العام الماضي تقارير عن هذا الموضوع. وفقًا لصحيفة ستانفورد، فإن أربعة مصادر موثوقة ذكرت أن: “جامعة شيكاغو خسرت حوالي عشرات الملايين من الدولارات في استثمارات العملات المشفرة حوالي عام 2021.”

ماذا تقول التقارير المالية لجامعة شيكاغو [6]؟

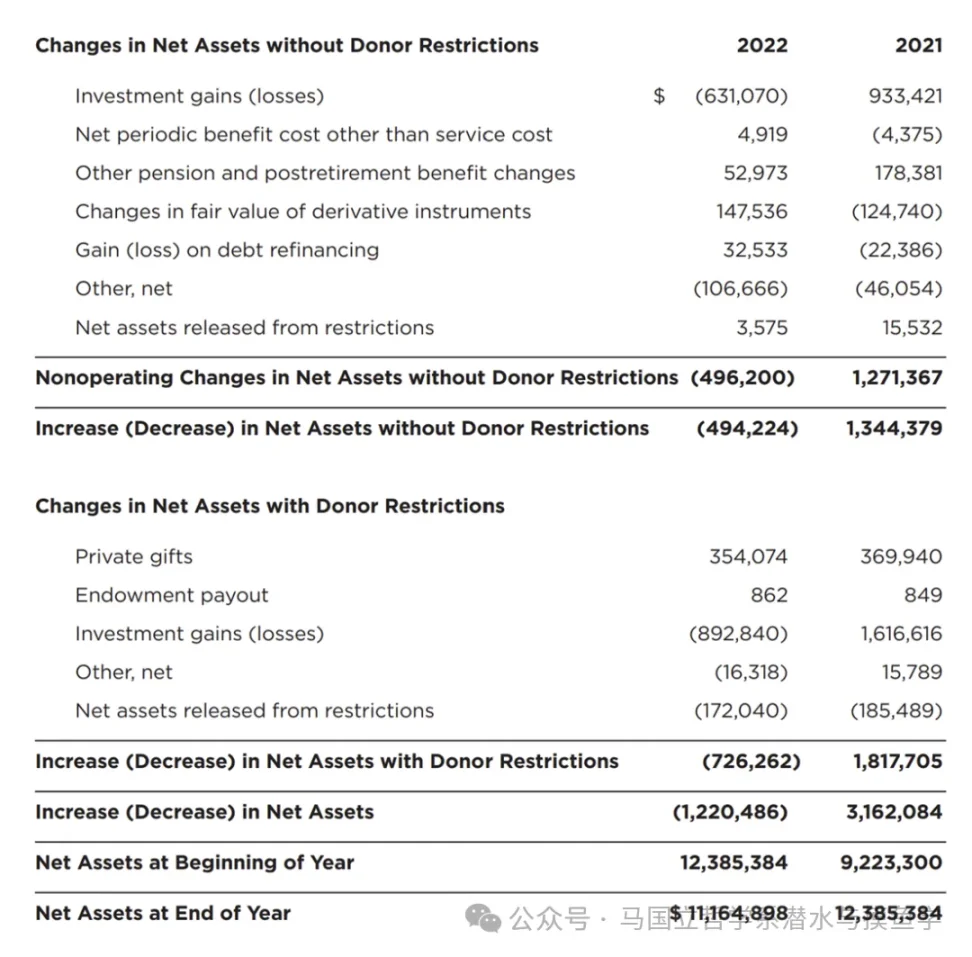

للأسف، لم تكشف التقارير المالية مباشرة عن مقدار الخسائر من تداول العملات. لكن في تقرير السنة المالية 2022، أعلنت الجامعة أن قيمة استثماراتها في العملات المشفرة (القيمة السوقية العادلة) كانت حوالي 64 مليون دولار حتى نهاية يونيو 2021، وبلغت حوالي 45 مليون دولار حتى نهاية يونيو 2022 (فرق يقارب 19 مليون دولار). وفي التقارير اللاحقة، ربما بسبب تحقيق أرباح كبيرة أو خسائر فادحة، غيرت الجامعة أسلوب الإحصاء ولم تعد تُعلن عن استثماراتها في العملات المشفرة. ومع ذلك، وفقًا لردود سنة 2025، لا تزال الجامعة تتبع استثمارات حذرة نسبيًا في العملات المشفرة.

ومن الجدير بالذكر أن تقرير 2022 أظهر أن إجمالي خسائر استثمارات صندوق التبرعات في الجامعة حتى نهاية يونيو من ذلك العام بلغ حوالي 1.5 مليار دولار. أما تقرير 2023 فذكر أن استثمارات الجامعة كانت خسارة بسيطة. وخلال العامين التاليين، عادت الجامعة لتحقيق أرباح.

لكن، لا نعرف تحديدًا من بين هذه الخسائر والأرباح، ما هو ناتج عن تداول العملات المشفرة. صحيفة جامعة ستانفورد تقدم مؤشرًا غير موثوق جدًا: “تُظهر أهداف توزيع الأصول في الجامعة أن نسبة استثماراتها في الديون الخاصة و"العائد المطلق” (بما في ذلك العملات المشفرة والأصول البديلة) انخفضت من 25.5% في 2020 إلى 20% في 2022، مما يشير إلى تراجع واضح في الأصول عالية المخاطر (أو انسحابها)."

لكن صحيفة ستانفورد أيضًا قدمت ملاحظة مثيرة للاهتمام: “خلال الفترة من 2013 إلى 2023، كانت العائدات السنوية لصندوق التبرعات في جامعة شيكاغو 7.48% فقط، بينما كانت العائدات السنوية للسوق بشكل عام 12.8%، ومتوسط الجامعات Ivy League كان 10.8%. إذا كانت الجامعة تتبع أداء السوق، فسيكون صندوق تبرعاتها الآن أكثر بمقدار 64.5 مليار دولار. وهذه الأموال (الخيالية) تكفي لسداد جميع ديون الجامعة. بالطبع، لا يمكن للجامعة ببساطة تكرار مؤشر السوق، لأنها تحتاج إلى التحوط خلال فترات الانكماش الاقتصادي للحفاظ على استقرارها المالي. لكن حتى لو حققت الجامعة متوسط أداء أقرانها من جامعات Ivy League، فسيظل حجم صندوق تبرعاتها يزيد بمقدار 36.9 مليار دولار، وهو ما يكفي لتغطية عجز الميزانية الحالي لمدة 15 سنة قادمة.”

لكن، بجانب تداول العملات وخسائر الاستثمارات، هل هناك أسباب أخرى تفسر خفض ميزانية جامعة شيكاغو؟

القول الشائع، بالإضافة إلى أن ترامب مجرم، هو أن الجامعة أخطأت في استراتيجيتها: اقتراض مفرط، وتوسعات كبيرة في البنية التحتية، وتوسع مفرط. [7][8] حتى نهاية يونيو 2025، بلغ ديون الجامعة حوالي 9.2 مليار دولار [9]، أي حوالي 90% من صندوق التبرعات. رغم أن تكاليف التمويل لهذه الديون منخفضة نسبياً، وتختلف عن تلك في الخارج، إلا أن الفوائد التي تدفعها الجامعة في السنة المالية الحالية تصل إلى أكثر من 200 مليون دولار.

هذه الديون الضخمة لم تأتِ من فراغ. منذ بداية القرن، أنفقت الجامعة الكثير لتعزيز سمعتها وجذب الطلاب، وللمنافسة مع الجامعات العريقة، في مختبرات، مكتبات، سكن، وتقنيات، وكل ذلك استند إلى اقتراض كبير. لكن، مع استمرار التوسع، زادت تكاليف التشغيل، ولم تفكر الجامعة بشكل جيد في كيفية تمويلها على المدى الطويل.

تقتبس صحيفة الجامعة قول الأستاذ كليفورد أندو، الذي قال إن أي والد يرغب في إرسال ابنه إلى جامعة شيكاغو يجب أن يفكر: هل الرسوم التي أدفعها تذهب لتعليم ابني، أم لتسديد ديون الجامعة؟ إن التوسع المفرط والديون الناتجة عنه مسؤولون بشكل واضح عن سوء إدارة الجامعة وطموحاتها المفرطة. والأكثر سخرية أن رواتب الرؤساء زادت بنسبة 285% بين 2006 و2022. وعندما تواجه الجامعة مشاكل اقتصادية، يحولون المشكلة إلى الطلاب والأساتذة: حتى في سنوات بيع الأصول، وتقليل التوظيف، وتوقف التقديم، تظل رواتب الإداريين في ارتفاع.

[10] وما الخطوة التالية التي ينبغي على جامعة شيكاغو اتخاذها؟

بالإضافة إلى تقليل الإنفاق، من الضروري زيادة الإيرادات. من الواضح أن إحدى الطرق المعتادة لجامعات أمريكا لزيادة الأموال هي زيادة عدد الطلاب الجامعيين. على جامعة شيكاغو أن تفعل ذلك أيضًا، لكن بالتأكيد ستبرر ذلك بأعذار رسمية.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.