美国非农就业意外下滑令美联储政策前景陷入两难,中东冲突推动油价创史上最大单周涨幅,私人信贷行业遭受流动性冲击,多重压力叠加下美股美元日内齐跌,大宗商品指数飙升至历史新高。周五标普500指数下跌1.3%,本周累跌超2%,创去年10月以来最差单周表现。本周道指和小盘股领跌,跌幅达3-4%。(美股基准股指当周走势)据华尔街见闻,美国2月非农就业人口减少9.2万,前两月就业下修6.9万,创下自疫情爆发以来的最大降幅,失业率意外升至4.4%。数据的断崖式下跌,本应点燃降息预期,但在中东战火引发油价飙升的背景下,市场陷入了对“滞胀”的极度恐慌。Annex Wealth Management 的Brian Jacobsen表示,负增长的非农就业数据加上油价飙升,会让交易员们担心滞胀风险。摩根士丹利财富管理公司的艾伦·曾特纳表示:> 今天的数据可能让美联储陷入了进退两难的境地。劳动力市场的显著疲软将支持降息,但考虑到油价长期高企可能引发新一轮通胀飙升的风险,美联储或许不得不继续按兵不动。彭博策略师Kristine Aquino则指出,由于伊朗冲突导致油价上涨,通胀担忧本已压过进一步宽松以支撑经济的预期。但周五就业数据公布后,增长方面的忧虑开始分散市场对通胀的关注。高盛交易员注意到,标普500指数已跌穿中期CTA趋势关键支撑位6762点,这一突破将释放更多程序化卖盘。**高盛评估显示,未来一周内,无论市场走势如何,CTA策略均倾向于卖出,在下行情景下总卖出规模可达1900亿美元,其中美国股票约637亿美元。**(标普跌破关键支撑位6762点)当日金融股因私人信贷市场的动荡而领跌,贝莱德重挫7.7%。华尔街见闻提及,由于甲骨文和OpenAI取消了在德克萨斯州扩建人工智能数据中心的计划,芯片制造商股价暴跌。(甲骨文日内下挫1.11%)尽管科技七巨头周五全线下挫,但本周整体表现优于标普500指数中的其余493只成分股。(科技七巨头本周表现优于标普500指数中的其余493只成分股)当周美股板块方面,能源板块表现最佳,原材料板块则受全球经济衰退和利润率下降的影响,表现最差。(本周标普各行业板块表现)WTI原油价格周五继续飙升近16%,日内接连突破90、91美元关口。当周累计涨35%,创历史最大周涨幅。(WTI原油创历史最大周涨幅)原油引领大宗商品市场全面反弹,彭博大宗商品现货指数涨3.7%,创2022年7月份以来最大涨幅,突破701.5756点,创历史新高。纽约天然气期货涨超5.6%,当周累涨逾9%。欧盟天然气价格的情况更糟,本周一度累计上涨超过100%。(欧盟天然气价格本周一度翻倍)彭博策略师Tatiana Darie梳理了1990年以来对油价产生重大影响的主要地缘政治事件,指出随着能源成本上升,股票与油价的相关性往往从正转负。**目前,这一相关性转变仅刚刚开始出现,原油价格上涨对风险资产的压制效应尚处于初期阶段。**意外疲软的非农数据后10年期美债收益率较日高下降约7个基点,两年期美债收益率一度跌5个基点。(美债主要期限收益率本周表现)美元指数日内下跌0.34%,但本周依旧累涨逾1%,创下2024年10月以来最佳单周表现。比特币跌4%,以太坊跌4.6%、跌破2000美元关口。(美元指数)避险情绪的推动下现货黄金上涨1.8%,现货白银涨2.5%。从本周来看,由于美元大幅走强,黄金累跌2%,终结此前四周连涨势头。白银本周累跌近10%。(金银铜铂本周普跌)**周五标普500指数下跌1.3%,本周累跌超2%,创去年10月以来最差单周表现。贝莱德重挫7.7%。由于甲骨文和OpenAI取消了在德克萨斯州扩建人工智能数据中心的计划,芯片股重挫,英伟达跌近3%。**> **美股基准股指:**> > * 标普500指数收跌90.69点,跌幅1.33%,报6740.02点,本周累计下跌2.02%。> > * 道琼斯工业平均指数收跌453.19点,跌幅0.95%,报47501.55点,本周累跌3.01%。> > * 纳指收跌361.307点,跌幅1.59%,报22387.679点,本周累跌1.24%。纳斯达克100指数收跌377.399点,跌幅1.51%,报24643.015点,本周累跌1.27%。> > * 罗素2000指数收跌2.33%,报2525.301点,本周累跌4.07%。> > * 恐慌指数VIX收涨24.25%,报29.51,本周累涨48.59%。> > > **美股行业ETF:**> > * 半导体行业ETF收跌3.74%,全球航空业ETF跌2.80%,区域银行ETF、银行业ETF、科技行业ETF至多跌2.54%,能源业ETF则收涨0.13%。> > > (3月6日 美股各行业板块ETF)> > **科技七巨头:**> > * 万得美国科技股七巨头(Magnificent 7)指数跌1.74%。> > * 英伟达跌2.98%,亚马逊跌2.66%,Meta跌2.3%,特斯拉跌2.17%,苹果跌1.09%,谷歌A跌0.80%,微软跌0.42%。> > > **芯片股:**> > * 费城半导体指数收跌3.93%,报7514.736点,本周累跌7.21%。> > * 台积电ADR跌4.23%,AMD跌3.51%。> > > **中概股:**> > * 纳斯达克金龙中国指数收涨0.69%,报6961.05点,本周累计下跌4.35%。> > * 热门中概股里,万国数据初步收涨7.5%,京东涨6.1%,小鹏、携程、网易、金山云至多涨5.9%,小米涨3%,美团、腾讯涨超2%,阿里巴巴涨0.4%。> > **其他个股:**> > * Circle跌3.59%。> **欧洲股市本周跌超5.5%,汽配、建材、银行、原材料等板块跌超8%。本周德国股市跌6.7%,意大利银行板块累跌超9.6%,挪威股市累涨超0.6%。**> **泛欧股指:**> > * 欧洲STOXX 600指数收跌1.02%,报598.69点,本周累计下跌5.55%,整体持续走低。> > * 富时泛欧绩优300指数收跌1.01%,报2387.38点,本周累跌5.61%。> > > **各国股指:**> > * 德国DAX 30指数收跌0.94%,报23591.03点,本周累计下跌6.70%。> > * 法国CAC 40指数收跌0.65%,报7993.49点,本周累跌6.84%。> > * 英国富时100指数收跌1.24%,报10284.75点,本周累跌5.74%。> > (3月6日 欧美主要股指表现)> > > **板块和个股:**> > * 欧元区蓝筹股中,英飞凌收跌6.81%,拜耳、德意志银行、阿斯麦控股、德国大众汽车跌3.67%-3.04%紧随其后。> > * 欧洲STOXX 600指数的所有成分股中,Zealand Pharma收跌36.38%,BE半导体实业公司跌17.15%,环球音乐集团UMG跌8.06%跌幅第三大。> > * 本周,板块方面,STOXX 600汽车及配件指数累计下跌8.96%,建筑及材料指数跌8.81%,银行指数跌8.24%,个人与家庭用品指数跌8.11%,基础资源指数跌8.08%。**两年期美债实际收益率在非农日跌15个基点,通胀顾虑推动10年期美债收益率本周累涨20个基点。两年期德债收益率本周涨超31个基点,中东局势让投资者担心通胀风险。**> **美债:**> > * 纽约尾盘,美国10年期基准国债收益率涨0.19个基点,报4.1383%。> > * 两年期美债收益率跌1.59个基点,报3.5605%,本周累涨18.56个基点,整体交投于3.3586%-3.6289%区间。> > (美国主要期限国债收益率先跌后涨)> > > **欧债:**> > * 欧市尾盘,德国10年期国债收益率涨8.6个基点,报4.627%,本周累计上涨21.6个基点,整体持续走高,交投于2.644%-2.880%区间。> > * 英国10年期国债收益率涨8.6个基点,报4.627%,本周累计上涨39.4个基点,整体持续走高。> > * 法国、意大利、西班牙和希腊等四国10年期国债收益率平均涨5.2个基点。> **美元指数下跌0.34%,但单周累涨逾1%,创下2024年10月以来最佳单周表现。比特币跌4%,以太坊跌4.6%、跌破2000美元关口。**> **美元:**> > * 纽约尾盘,ICE美元指数跌0.30%,报99.019点,本周累计上涨1.44%,整体交投区间为97.768-99.683点,周一和周二持续上涨,周二欧市盘初以来持稳于99点附近。> > * 彭博美元指数跌0.07%,报1203.50点,本周累涨1.36%,交投区间为1188.70-1211.25点。> > (彭博美元指数)> > > **非美货币:**> > * 纽约尾盘,欧元兑美元涨0.07%,英镑兑美元涨0.35%,美元兑瑞郎跌0.65%。> > * 商品货币对中,澳元兑美元涨0.27%,纽元兑美元涨0.03%,美元兑加元跌0.80%。> > > **日元:**> > * 纽约尾盘,美元兑日元涨0.18%,报157.87日元,本周累涨1.17%,整体交投区间为155.85-158.09日元。> > * 欧元兑日元涨0.15%,本周累跌0.60%;英镑兑日元涨0.40%,本周累涨0.47%。> > > **离岸人民币:**> > * 纽约尾盘,美元兑离岸人民币报6.9030元,较周四纽约尾盘涨150点,日内整体交投于6.9198-6.8888元区间。> > * 本周,离岸人民币累计下跌超400点,跌幅0.65%。> > **加密货币:**> > * 纽约尾盘,现货比特币跌4%,以太坊跌4.6%、跌破2000美元关口。> > > (比特币价格震荡上行)**美国商品期货交易委员会(CFTC):3月3日当周,投机者所持NYMEX WTI原油净多头头寸增加10,234手合约,至108,421手合约,创大约八个月新高。**> **原油:**> > * WTI 4月原油期货收涨9.89美元,涨幅将近12.21%,报90.90美元/桶,创2023年10月份以来最高结算价,本周累计上涨35.63%。> > > (WTI原油期货)> > * 布伦特5月原油期货收报92.69美元/桶。> > > **天然气:**> > * NYMEX 4月天然气期货收报3.1860美元/百万英热单位。> **避险情绪的推动下现货黄金上涨1.8%,现货白银涨2.5%。从本周来看,由于美元大幅走强,黄金累跌2%,终结此前四周连涨势头。白银本周累跌近10%。**> **黄金:**> > * 纽约尾盘,现货黄金涨1.75%,报5171.00美元/盎司,本周累计下跌2.06%,周二欧洲时段以来低位持稳。> > > (现货黄金价格下半周横盘)> > * COMEX黄金期货涨1.90%,报5175.00美元/盎司,本周累跌1.30%。> > > **白银:**> > * 纽约尾盘,现货白银涨2.55%,报84.3451美元/盎司,本周累跌10.06%。> > * COMEX白银期货涨2.88%,报84.545美元/盎司,本周累跌9.35%。> > > **其他金属:**> > * 纽约尾盘,COMEX铜期货涨0.59%,报5.8385美元/磅,本周累跌3.64%。> > * 现货铂金涨0.98%,本周累跌9.51%;现货钯金跌0.58%,本周累跌8.97%。> > * LME期铜收跌40美元,报12862美元/吨。LME期镍收涨251美元,报17469美元/吨。LME期锡收涨164美元,报50065美元/吨。风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

非农爆冷叠加中东战火,美国股汇齐跌,大宗商品指数历史新高,美油飙升16%,“恐慌指数”VIX大涨

美国非农就业意外下滑令美联储政策前景陷入两难,中东冲突推动油价创史上最大单周涨幅,私人信贷行业遭受流动性冲击,多重压力叠加下美股美元日内齐跌,大宗商品指数飙升至历史新高。

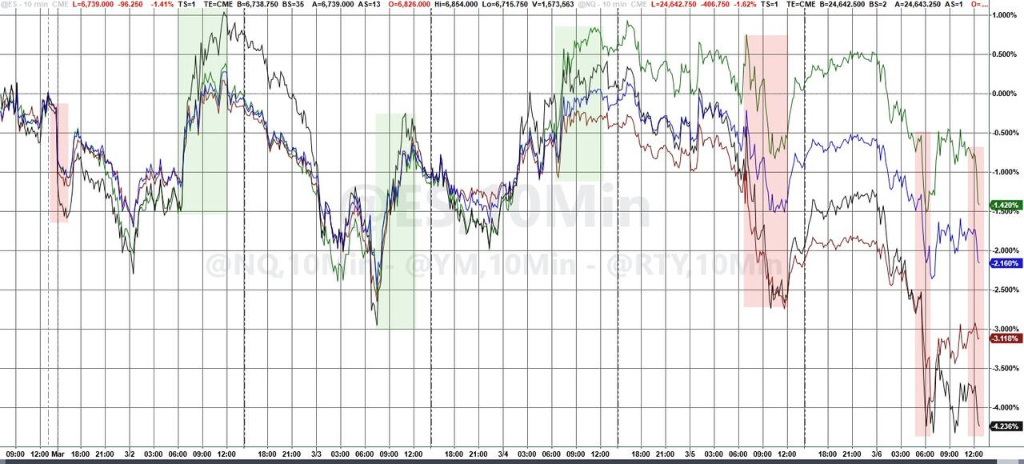

周五标普500指数下跌1.3%,本周累跌超2%,创去年10月以来最差单周表现。本周道指和小盘股领跌,跌幅达3-4%。

据华尔街见闻,美国2月非农就业人口减少9.2万,前两月就业下修6.9万,创下自疫情爆发以来的最大降幅,失业率意外升至4.4%。数据的断崖式下跌,本应点燃降息预期,但在中东战火引发油价飙升的背景下,市场陷入了对“滞胀”的极度恐慌。

Annex Wealth Management 的Brian Jacobsen表示,负增长的非农就业数据加上油价飙升,会让交易员们担心滞胀风险。摩根士丹利财富管理公司的艾伦·曾特纳表示:

彭博策略师Kristine Aquino则指出,由于伊朗冲突导致油价上涨,通胀担忧本已压过进一步宽松以支撑经济的预期。但周五就业数据公布后,增长方面的忧虑开始分散市场对通胀的关注。

高盛交易员注意到,标普500指数已跌穿中期CTA趋势关键支撑位6762点,这一突破将释放更多程序化卖盘。

高盛评估显示,未来一周内,无论市场走势如何,CTA策略均倾向于卖出,在下行情景下总卖出规模可达1900亿美元,其中美国股票约637亿美元。

当日金融股因私人信贷市场的动荡而领跌,贝莱德重挫7.7%。华尔街见闻提及,由于甲骨文和OpenAI取消了在德克萨斯州扩建人工智能数据中心的计划,芯片制造商股价暴跌。

尽管科技七巨头周五全线下挫,但本周整体表现优于标普500指数中的其余493只成分股。

当周美股板块方面,能源板块表现最佳,原材料板块则受全球经济衰退和利润率下降的影响,表现最差。

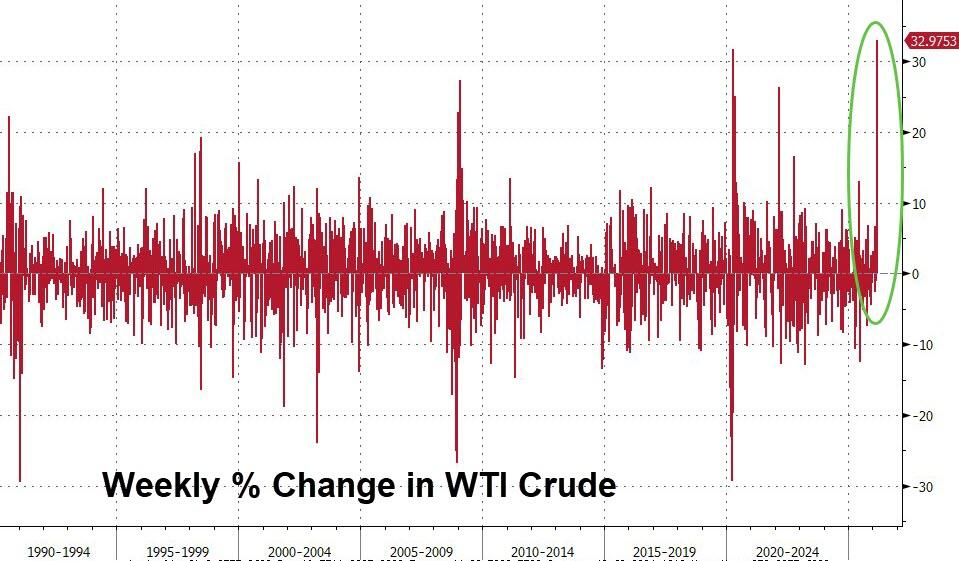

WTI原油价格周五继续飙升近16%,日内接连突破90、91美元关口。当周累计涨35%,创历史最大周涨幅。

原油引领大宗商品市场全面反弹,彭博大宗商品现货指数涨3.7%,创2022年7月份以来最大涨幅,突破701.5756点,创历史新高。

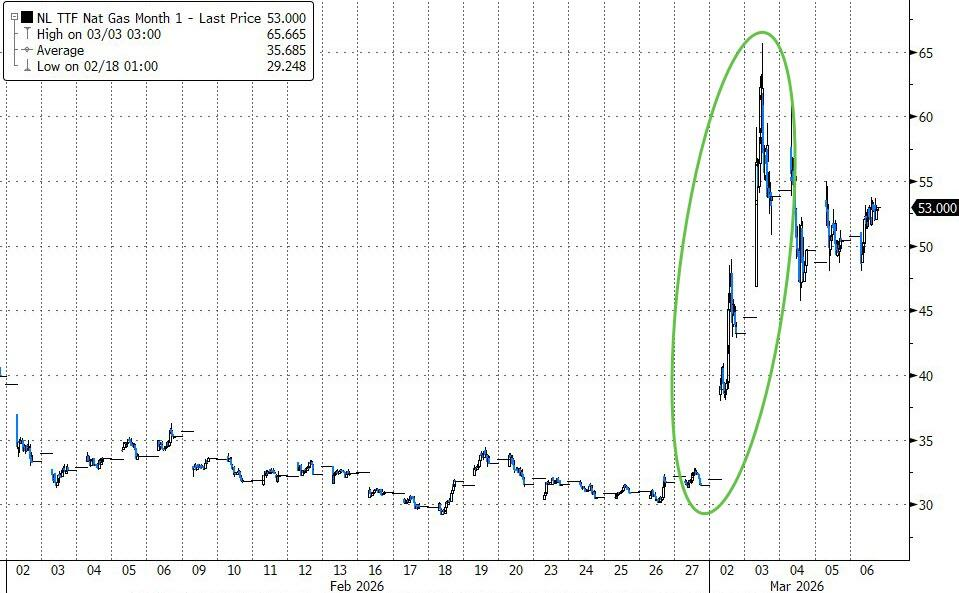

纽约天然气期货涨超5.6%,当周累涨逾9%。欧盟天然气价格的情况更糟,本周一度累计上涨超过100%。

彭博策略师Tatiana Darie梳理了1990年以来对油价产生重大影响的主要地缘政治事件,指出随着能源成本上升,股票与油价的相关性往往从正转负。目前,这一相关性转变仅刚刚开始出现,原油价格上涨对风险资产的压制效应尚处于初期阶段。

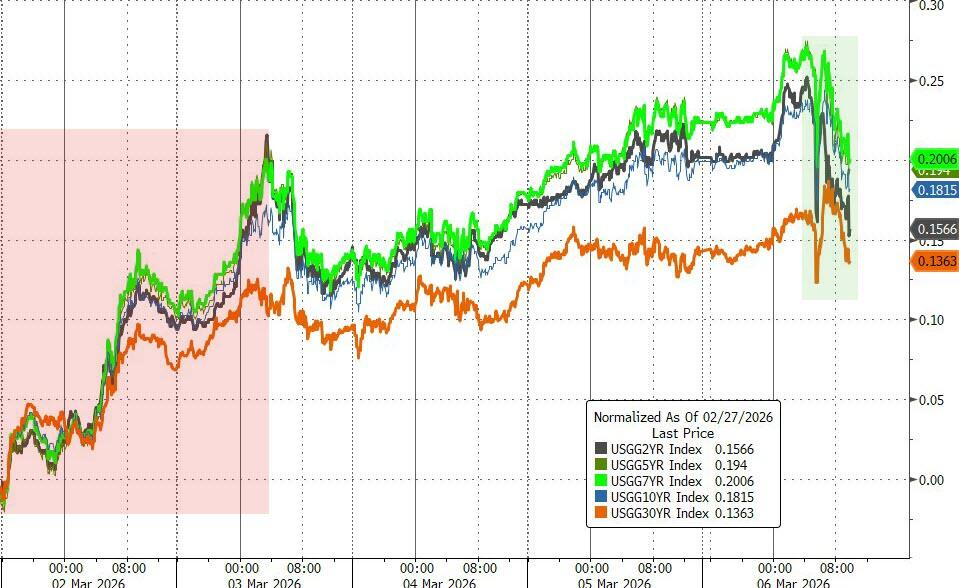

意外疲软的非农数据后10年期美债收益率较日高下降约7个基点,两年期美债收益率一度跌5个基点。

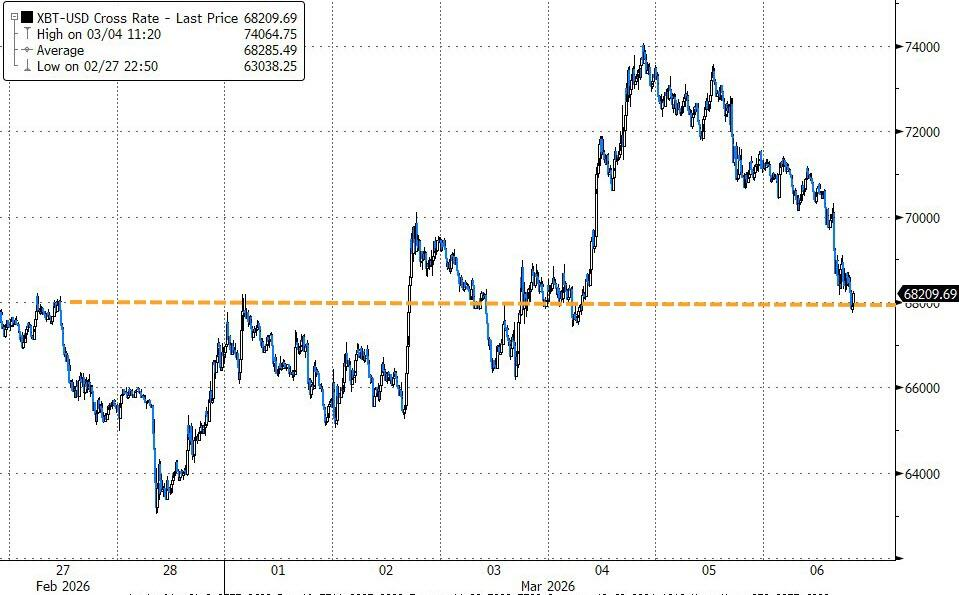

美元指数日内下跌0.34%,但本周依旧累涨逾1%,创下2024年10月以来最佳单周表现。比特币跌4%,以太坊跌4.6%、跌破2000美元关口。

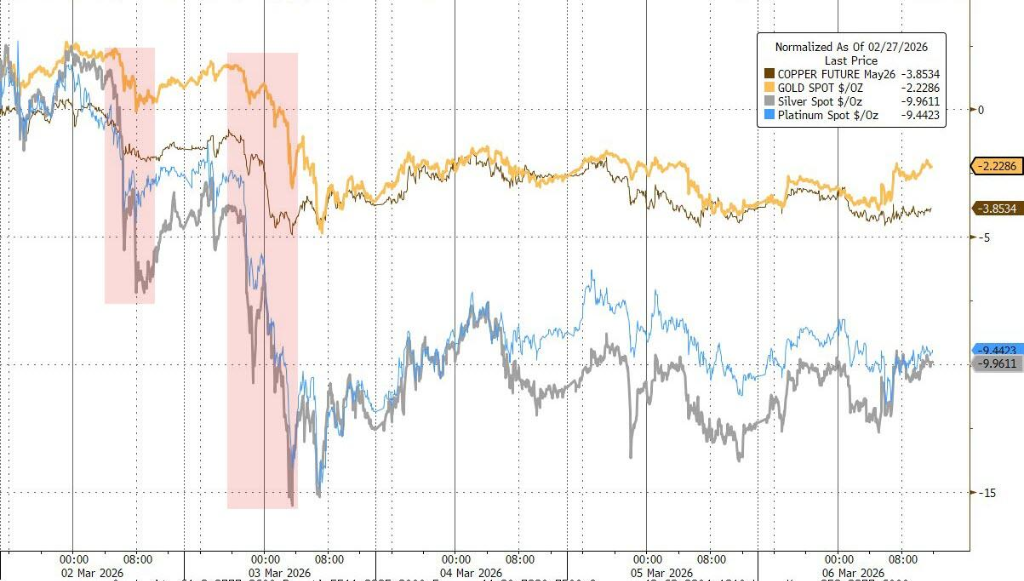

避险情绪的推动下现货黄金上涨1.8%,现货白银涨2.5%。从本周来看,由于美元大幅走强,黄金累跌2%,终结此前四周连涨势头。白银本周累跌近10%。

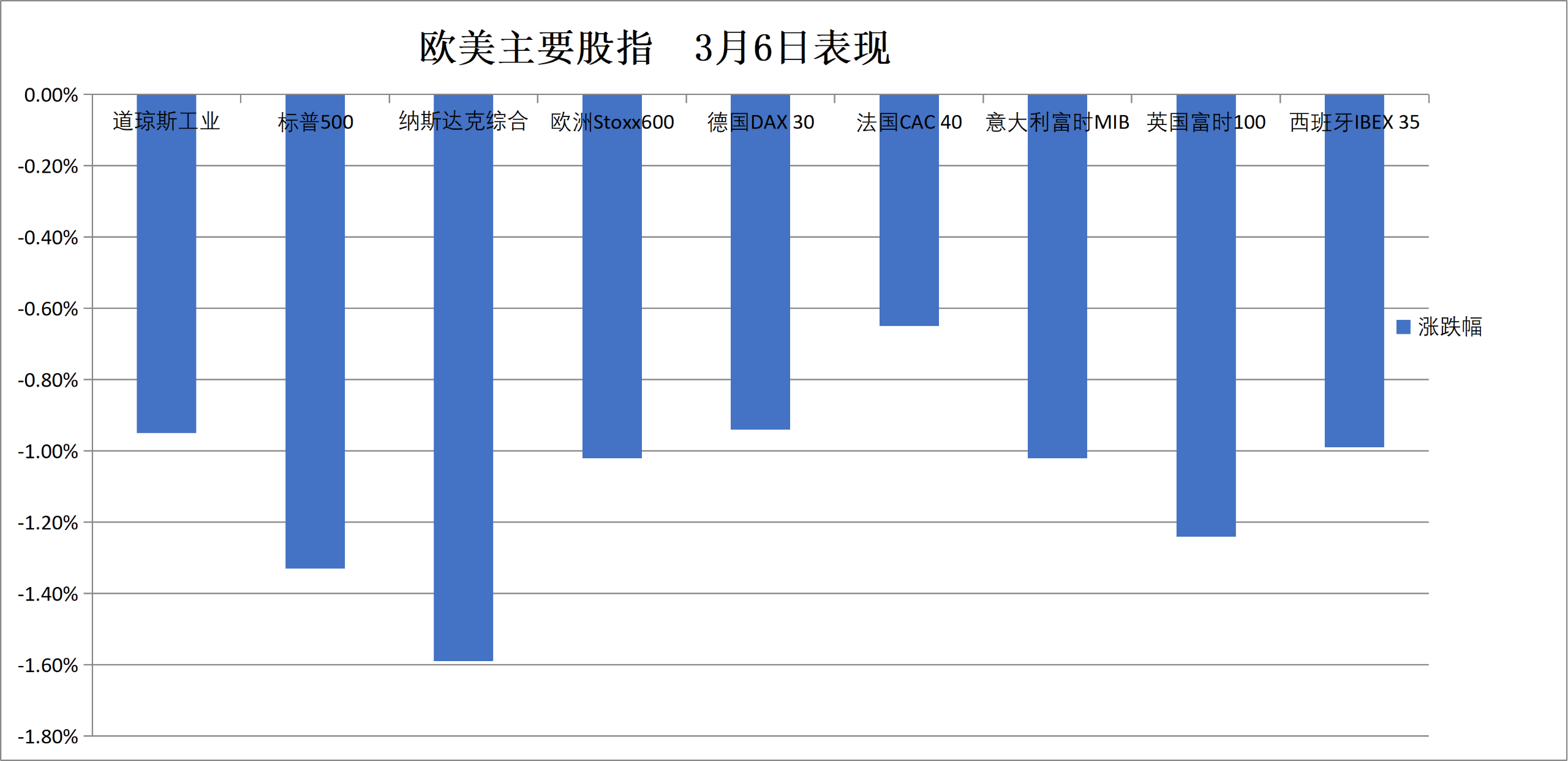

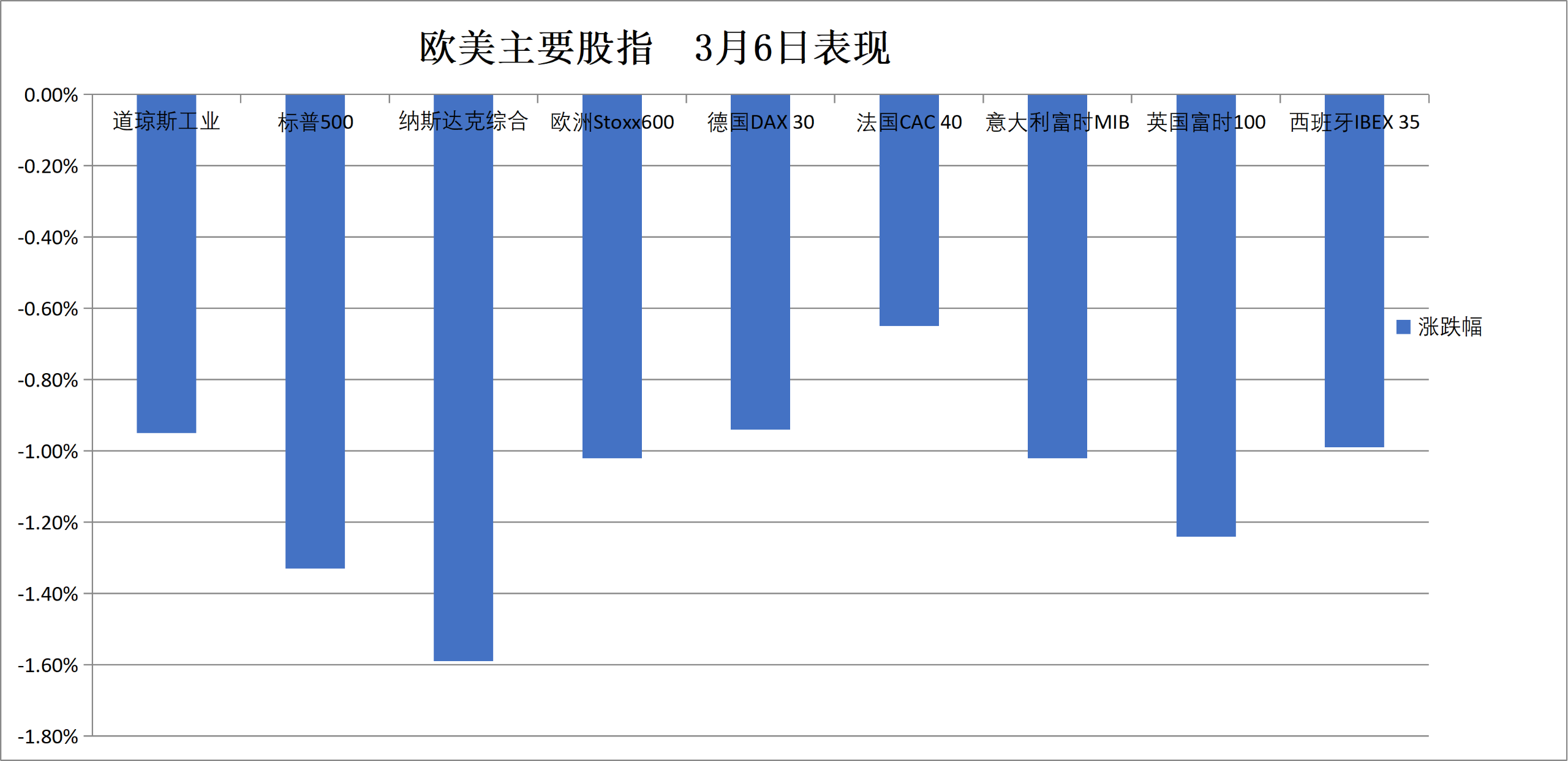

周五标普500指数下跌1.3%,本周累跌超2%,创去年10月以来最差单周表现。贝莱德重挫7.7%。由于甲骨文和OpenAI取消了在德克萨斯州扩建人工智能数据中心的计划,芯片股重挫,英伟达跌近3%。

欧洲股市本周跌超5.5%,汽配、建材、银行、原材料等板块跌超8%。本周德国股市跌6.7%,意大利银行板块累跌超9.6%,挪威股市累涨超0.6%。

两年期美债实际收益率在非农日跌15个基点,通胀顾虑推动10年期美债收益率本周累涨20个基点。两年期德债收益率本周涨超31个基点,中东局势让投资者担心通胀风险。

美元指数下跌0.34%,但单周累涨逾1%,创下2024年10月以来最佳单周表现。比特币跌4%,以太坊跌4.6%、跌破2000美元关口。

美国商品期货交易委员会(CFTC):3月3日当周,投机者所持NYMEX WTI原油净多头头寸增加10,234手合约,至108,421手合约,创大约八个月新高。

避险情绪的推动下现货黄金上涨1.8%,现货白银涨2.5%。从本周来看,由于美元大幅走强,黄金累跌2%,终结此前四周连涨势头。白银本周累跌近10%。

风险提示及免责条款