*转发原文标题:The risks of LRTs

第 0 节:预备知识

当人们谈论质押时,通常会有两种观点:一种是将其视为保护去中心化网络的手段,另一种是作为一种机会,通过接受资本锁定和潜在损失的条件,以寻求收益。尽管这两个观点紧密相关,但在讨论将资本用于重新质押和流动性重新质押的情况时,后者的考虑较为少见——本文的目的就是要填补这一空白。质押允许代币持有人通过为区块链的安全性作出贡献来赚取资本利息。作为锁定资本并承担职责(包括验证区块、提议区块或生成证明)的回报,质押者获得新代币作为奖励。通过这种方式,质押可被视为一种无固定期限的债券。质押者将其经济价值借给协议,以此换取利息,以及在停止参与时回收本金的权利。除了锁定其资本,质押者还有责任遵守协议规定;若他们因违反规定而受到可归责的惩罚,他们将会损失本金。质押者可能直接运行验证节点,但通常会选择将代币委托给第三方节点运营商,这种委托方式与债券的概念非常契合。委托的质押者将其代币借给节点运营商,后者则支付利息并保留额外的利润。

重新抵押

重新质押扩展了这一模式,使代币持有者能够利用其资本为多个协议提供经济安全性。按照Eigenlayer的定义,每一个这样的协议都被称为一个主动验证服务(AVS)。通过这种方式,资本能够获得额外的奖励,超出基础质押的收益,同时也承担额外的风险。与传统质押相似,资本所有者可以选择自行运行服务,但对于系统中的大多数代币而言,委托是更常见的选择;委托进行重新质押的人将其代币借给节点运营商,后者参与到协议中以赚取更多作为利息的奖励。重新质押为质押提供了一个全新的视角,但同时也增加了协议机制的复杂性和层次。此外,重新质押有可能对底层核心协议构成风险,因为它可能会吞噬大量的质押份额。Vitalik早期就对此表达了担忧,撰写了《不要过载以太坊的共识》一文。

流动质押和重新质押

流动性质押代币(LSTs)为质押资本的委托提供了一种新的维度,通过发放代币来代表投资者在质押池中的资本份额。这类代币不仅代表了投资者的资本份额,也代表了节点运营者产生的收益,它们使得投资者能够在去中心化金融(DeFi)中以某种成本为其资产提供流动性。流动性质押代币因其能够实现资产的流动性,或者在某些资产因合并前的锁定而无法提取时提供杠杆的能力而备受青睐。

与此同时,流动性重质押代币(LRTs)也开始受到广泛的关注。与代表一系列第一层(L1)质押位置的LSTs不同,LRTs背后支撑的是一系列重质押位置。类似于合并前LSTs的增长情况,LRTs为用户提供了一种在Eigenlayer推出AVS(如EigenDA)之前,能够获得流动性和/或杠杆的手段。虽然这种差异看似微不足道,但其中蕴含的细节差别却让LRTs成为了一个有其独特价值的不同资产类别。本文将回顾过去四年发生的一系列重要事件,以便为LRTs在过去两个月中所经历的显著增长提供一个背景理解。

历史背景

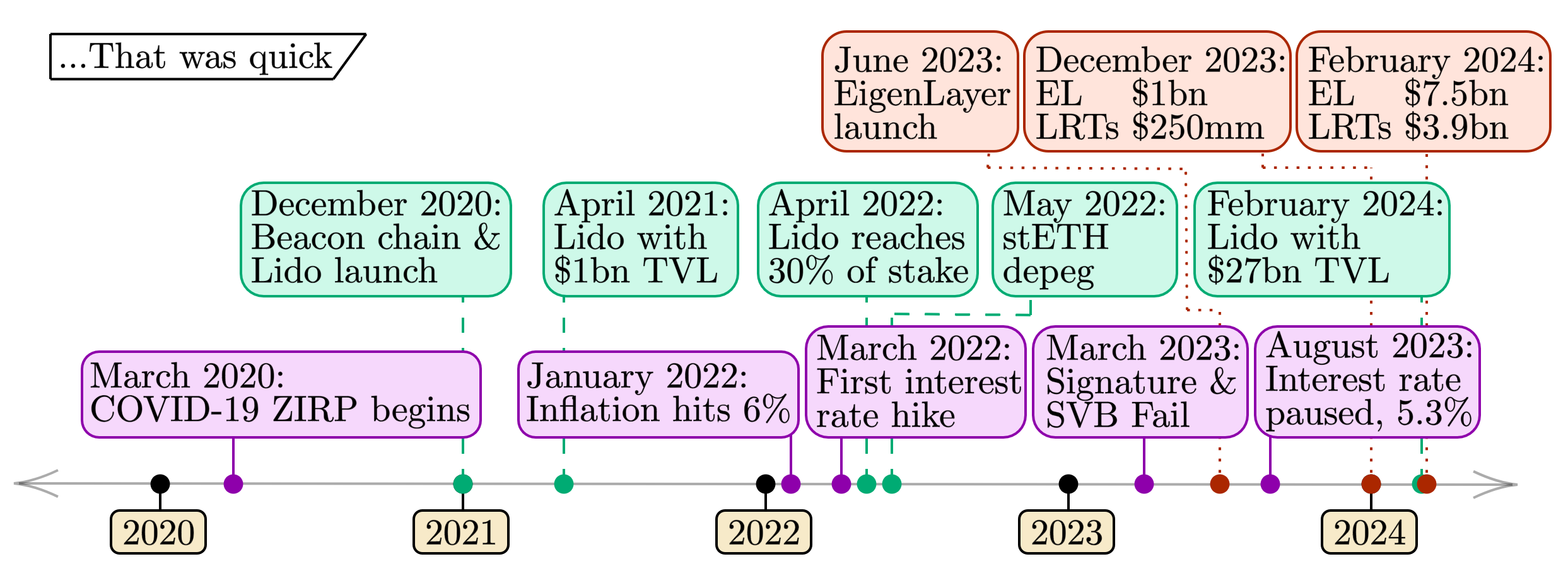

以下文字提供了传统市场、质押市场及再质押市场的重要发展事件的最新时间线。这些事件展示了各资产采用过程中的相似之处,同时突出了这些市场之间的时间相关风险。

diagram-202402262486×906 435 KB

{kind=link}

- 宏观经济事件(位于时间线底部,紫色)。过去四年展现了极端的宏观经济状况。从2020年初美国实施零利率政策(ZIRP)开始,在COVID-19疫情全球蔓延期间,我们于2022年见证了显著的消费价格通胀。随后的利率上升给银行部门带来了巨大压力,引发了2023年银行业的大规模崩溃。随着通胀逐渐降低并且利率上升暂停,宏观经济环境(至少暂时)似乎已经趋于稳定。

- 质押事件(位于时间线中间,绿色)。过去四年涵盖了以太坊质押的整个生命周期。随着2020年底Beacon链的启动,质押的ETH开始在共识层累积。Lido与Beacon链同时推出,迅速积累了总锁定价值(TVL)达10亿美元。到了2022年中旬,Lido已累积了以太坊质押份额的30%。大约同期,2022年5月,大型加密货币交易所的崩溃导致了stETH的首次危机,其价格相对于ETH出现了显著偏离(1 stETH/ETH)。随后,几个涉及stETH的大型杠杆仓位在Aave等市场的清算震动了整个市场。目前,Lido中的270亿美元TVL继续代表着超过30%的质押ETH。

- 再质押事件(位于时间线顶部,红色)。相比之下,再质押的历史较短。随着EigenLayer在2023年6月的推出,该协议的质押上限迅速增长,到年底达到了10亿美元TVL的里程碑。此后,进入2024年的前两个月,EigenLayer和LRTs的TVL增长了一个数量级,该领域的发展速度前所未有。

案例研究:资产支持工具

本案例研究通过对一个资产支持工具的分析,旨在阐释这些工具之间的相互关系。我们将分析分为两个部分,并结合前述概念及其在传统金融中的对应物进行说明。

非同质化产生收益的资产包括:

主权债券

第一层(L1)质押位置

AVS重新质押位置

可交换的非同质化产生收益的资产组合包括:

债券基金

LSTs

LRTs

对于这六种资产,我们将分别探讨以下五个特性:

流动性/杠杆

收益

期限

违约风险

投资组合构建

以下每个部分的开头都将定义上述每个属性的含义。

关于传统金融工具的简要说明

我们注意到传统金融工具(主权债券和债券基金)之间的相似性和差异。从某种角度来看,主权债券是不可替代的,因为一个主权(一个国家、一家公司或另一个主权)向实体(个人、公司或其他主权)出售每一笔债券。如果买家选择“持有到期”(例如,类似于第4节中讨论的硅谷银行),他们的位置只能通过点对点交易出售。在质押(Staking)上下文中,这等同于一个L1质押者将他们的私钥卖给另一个个体——与债券的“不可替代性”水平相同。我们还注意到,存在明确不允许转售的特定主权债券(例如,明确是不可转让的美国储蓄债券)。

拥有货币市场基金和储蓄账户资本的个人占主权债券的重要部分。可以将此类比为将资金委托给基金运营商或商业银行以换取减去费用的利息支付(很像节点运营商对LST的作用)。这些基金倾向于持有许多不同到期日的债券头寸,类似于通过一组节点运营商持有许多不同L1头寸的LST。如下所述,创建或赎回此类基金份额的规则可以变化(例如,见此处)。我们认为任何此类基金都是债券基金,因为它与LST头寸共享特征[1]。

编者备注 — 接下来的部分是一个思维实验,旨在通过一个有益的框架来解析质押回报权证(LRTs)在资产管理中的不同特性。虽然这个比较列表并不全面,也不是每个对比都完全适合,但我们认为,将这种视角应用于越来越复杂的质押领域是有助益的。需要注意的是,不同质押回报权证的提现或赎回条件、分配策略等可能有所不同,这些差异会显著影响到持有这些资产的风险等级。

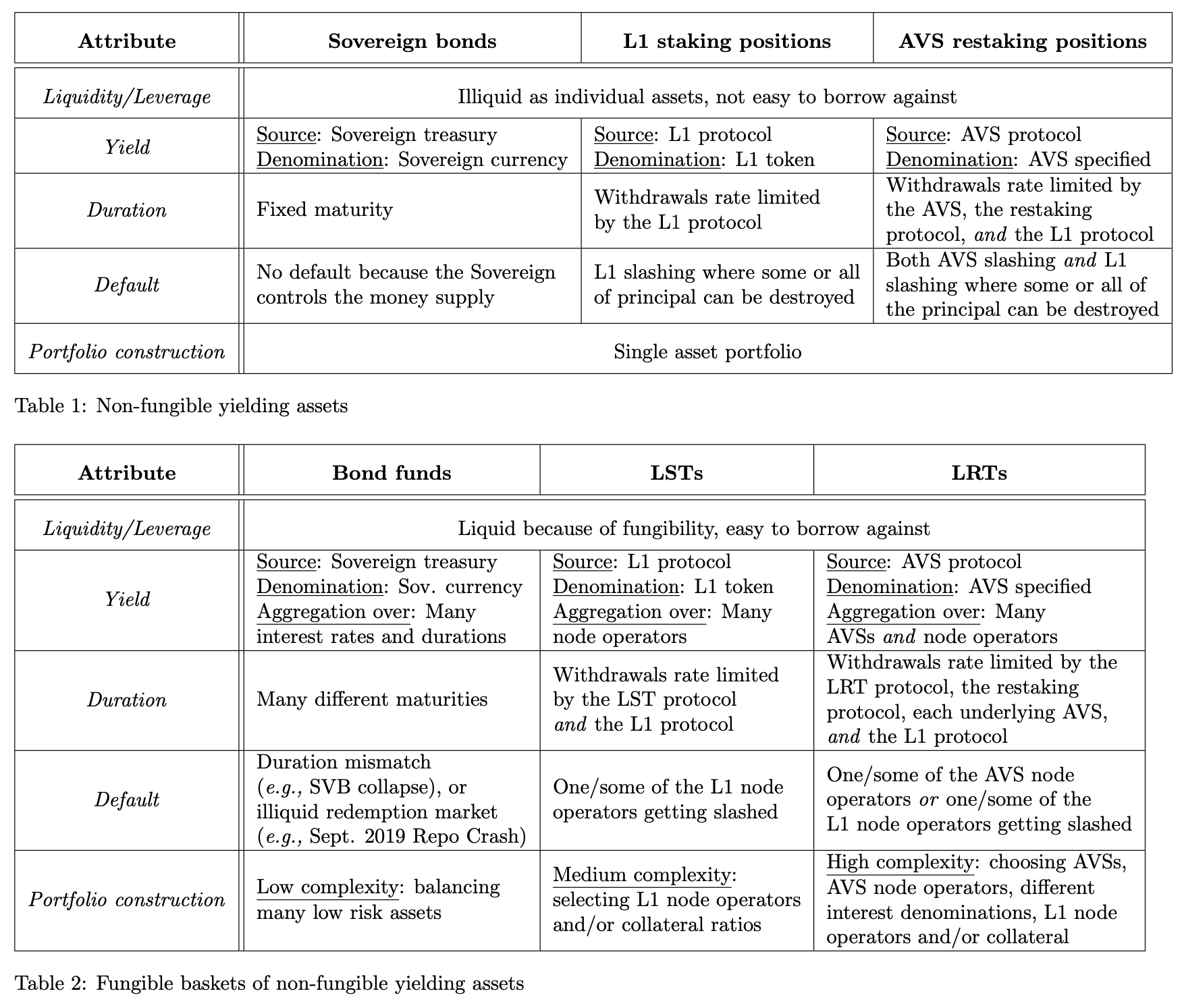

第一部分:流动性和杠杆

我们首先探讨流动性与杠杆这一类别,比较这些资产时,这是最基础的一个环节。流动性和杠杆是相辅相成的两个概念;流动性更高的资产,借贷起来更加容易,因此提供了更好的杠杆机会。为了让大家更清楚地理解,我们专门对这两个术语进行了定义(仅限于我们本次使用的定义,并不是权威定义):

流动性:一个资产的流动性反映了你想要出售 X 量的该资产换取基准货币时,所需要支付的交易成本比例。资产的流动性越高,无论交易规模大小,所需支付的交易成本就越低。

杠杆:杠杆是指利用现有的资产作为抵押,从而进行再投资的能力。不论是通过直接借贷(如抵押贷款)还是通过合成产品(如永续期货合约)实现,使用杠杆的投资者如果不能满足借贷协议的条件(比如抵押物贬值或保证金不足),就会面临更大的亏损风险。但另一方面,如果资产价格大幅上涨,使用杠杆可以大幅增加收益。

upload_0dcdfa035aceb6fb7393a85f9072900a2102×784 43.5 KB

{kind=link}

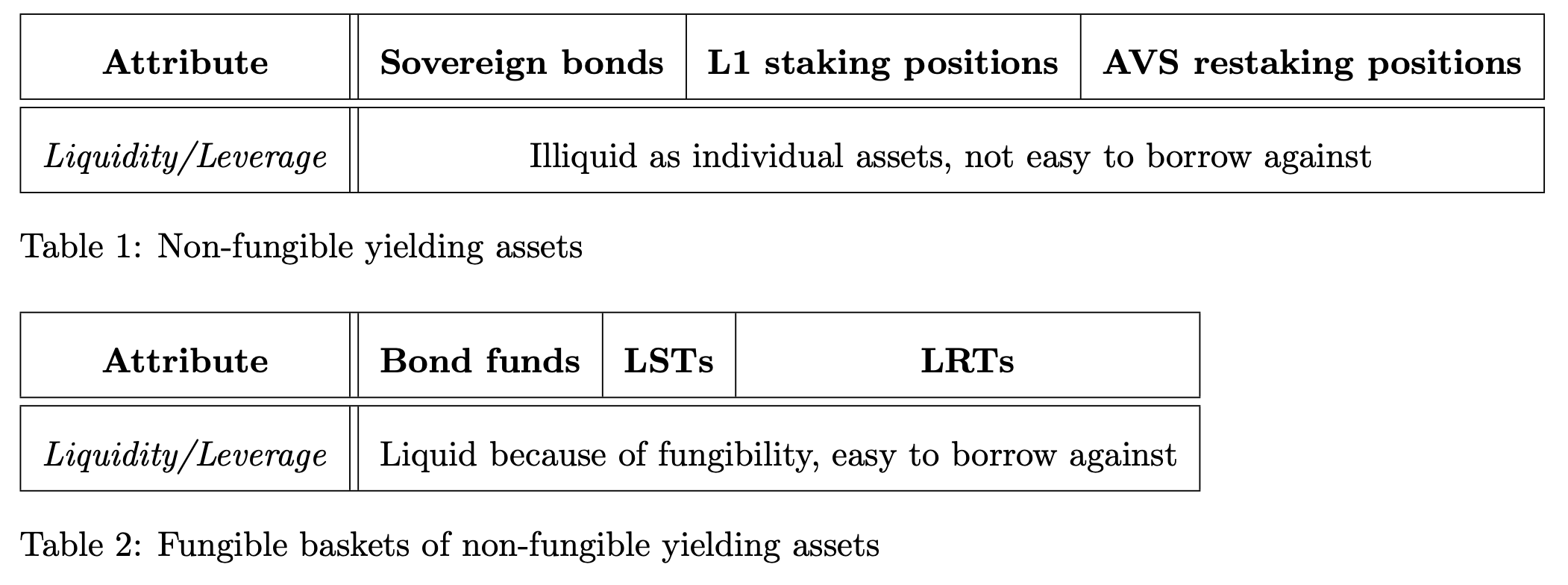

表1资产

- 主权债券:如前所述,如果持有到期,主权债券不能自由交易,因此流动性不高。比如,一只特定的美国国债有其特定的到期日和利率,这样的债券并不容易用来作为借贷的抵押。

- L1 抵押位置:L1 抵押位置是唯一的,因此流动性低。一个或一组特定的加密密钥控制着对协议的验证权,这样的抵押位置并不容易用来借贷。

- AVS 重新抵押位置:AVS 重新抵押位置也是唯一的,因此流动性同样低。特定的加密密钥组控制着指定AVS的抵押权,这样的位置同样不易于借贷。

表2 资产

- 债券基金:债券基金的流动性非常高。与个别债券相比,这种高流动性和可互换性使得债券基金成为借贷的良好选择。基于债券汇集而成的资产,构成了价值数万亿美元的隔夜回购市场的基础。

- LSTs:LSTs是可互换的L1抵押位置,被市场视为风险较低(通过成功且未被处罚的节点操作,保持其与底层资产的价值挂钩),使得LSTs成为加密借贷的良好选择。

- LRTs:LRTs旨在成为可互换的AVS重新抵押位置,通过成功且未被处罚的节点操作保持其与底层资产的价值挂钩。尽管LRTs是未来加密借贷的潜在选择,但由于它们还处于早期阶段,其流动性(无论是链上还是链下)尚未得到充分发展。

关键要点概要:

- 表1中的资产代表着个体、非流动性的资产,而表2中的资产则是它们的流动、可交易的对应物。

- 表1的资产因流动性较低,作为借贷抵押的可行性远不如表2中流动性较高的资产。

第二部分:收益率

我们考虑的第二个属性是收益率。

收益率:投资所赚取的利息。

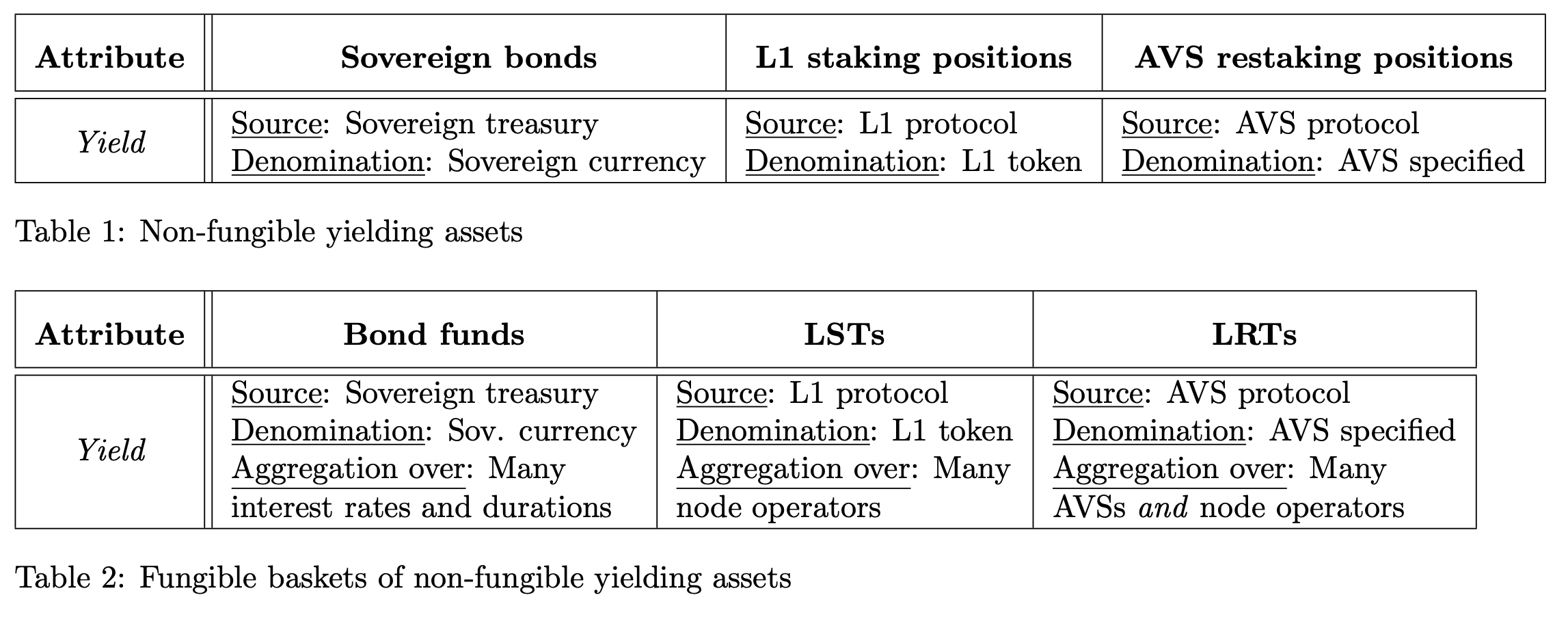

对于非同质资产(表1),我们分析了利息的来源和单位——利息的计量单位。对于同质资产(表2),我们还检查了聚合方式,即许多单个工具的收益是如何组合的。

upload_9401f6c48943e6d125ab2ed847429f942294×902 204 KB

{kind=link}

表1列出的资产包括:

主权债券:其利息收益根据市场状况而定,且以该国的货币计价。

L1质押职位:通过参与网络的共识机制,按照协议规定的利率获得收益,这些收益用L1代币计量。

AVS重质押职位:通过参与重质押协议,按照AVS设定的利率获得收益,这些收益可能用L1代币或其他代币计量。

表2列出的资产则包括:

债券基金:通过将许多个别债券的收益汇聚在一起来实现收益。

LSTs:通过汇聚多个不同L1节点运营商的收益来实现收益。

LRTs:通过汇聚多个AVS和节点运营商的收益来实现收益。值得注意的是,这些收益可能由多种不同的代币表示。

要点归纳:

表2中的资产通过汇集来自表1资产相同来源的收益来累积收益。

这种通过汇聚多种来源的收益来增加同质化特性。

LRTs与LSTs的不同之处在于,LRTs的收益不仅来源于多个节点运营商,还涉及多个AVS。其利率和计价方式依赖于具体的AVS。

第三部分: 投资持续期

我们关注的第三个特征是投资的持续时间。

持续时间指的是一项投资存在的时间长度,或者不通过公开市场出售资产而直接取回本金所需要的时间。

–

上传_cbbc8afb2ee8eb6536713c02b89623d72224×956 228 KB

{kind=link}

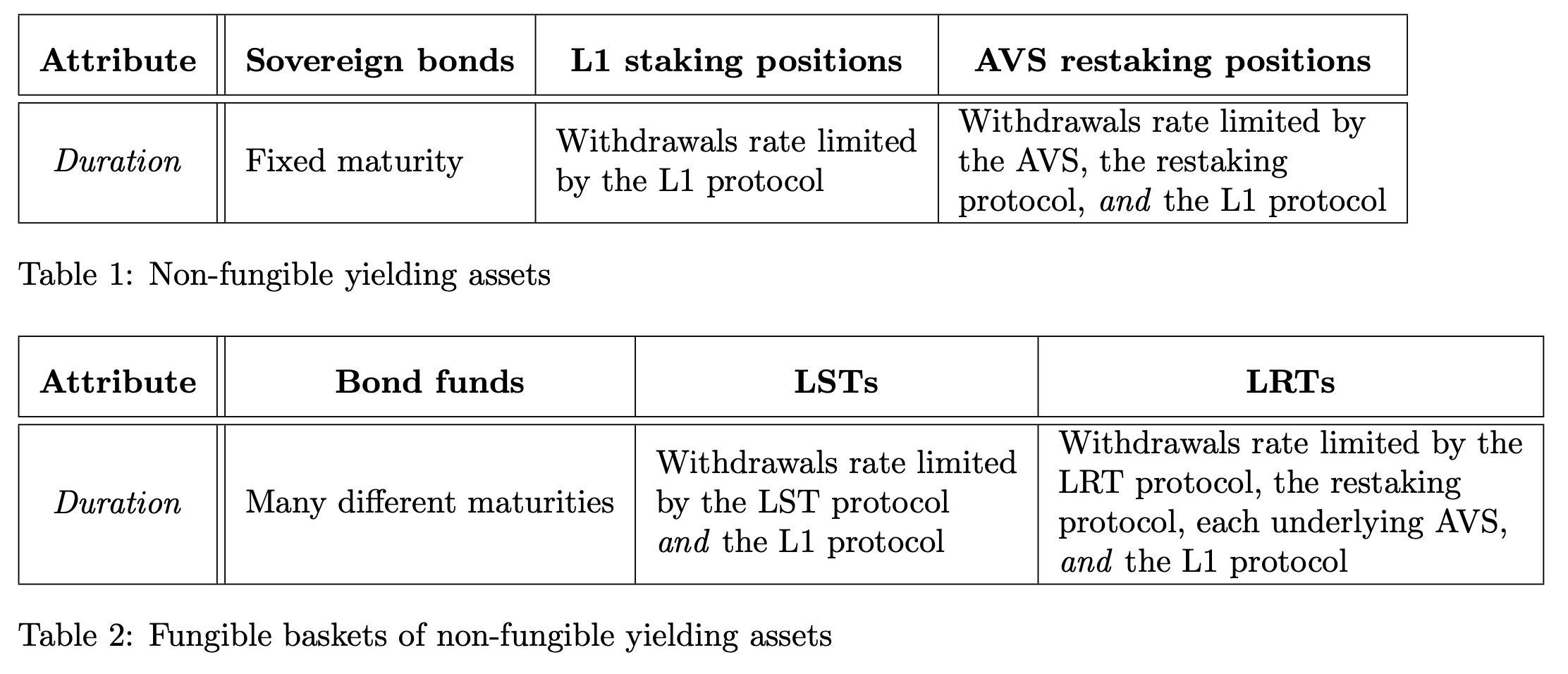

表1资产介绍:

主权债券:主权债券具有确定的到期时间。

L1质押职位:L1质押的持续时间受到L1协议设定的提现速率的限制。以太坊的退出队列机制是一个例子。

AVS再质押职位:AVS再质押的提现受到多重限制,包括AVS自身、L1协议以及再质押协议的限速。

表2资产介绍:

债券基金:债券基金由多种不同到期日的债券组成,但是买卖债券基金本身的操作是即时的。通常采用类似于ETF的创建与赎回机制,套利者可以购买符合特定条件的债券篮子(比如,为期5年的债券基金,套利者可以交易4到6年期的债券)来创建或铸造基金份额。这一机制的具体条件可能会根据交换的债券组合而有所不同。

LSTs:LSTs的价格通过创建与赎回过程进行套利,其操作类似于债券基金。创建LST时,用户投入一定数量的ETH,按照固定比例换取LST单位。LST的赎回有两种情况:

即时赎回:因为具备可替代性,LSTs可能会在市场上以略低的价格快速出售。

延迟赎回:LSTs可以被兑换成底层资产,但这一过程受到LST自身以及底层协议的限制。

LRTs:LRTs的创建和赎回机制与LSTs相似,不过在细节上有所区别。赎回LRT时,同样面临即时和延迟两种选择,而这些选择的可用性受到LRT协议、AVS的限制以及底层协议的共同影响。

关键点:

综上所述,表2中的资产既可以即时交易(伴随市场决定的成本),也可以经历较长时间的持续期(由底层资产决定);而表1中的资产则具有单一、更长的持续时间。LSTs和LRTs为了支持协议内的即时赎回而保持一定的流动性,但一旦这部分资金耗尽,提现就会受到底层协议的限制。这其中存在一个收益与持续时间之间的权衡:为了即时赎回而保留的代币越多,留在底层协议中赚取利息的代币就越少。LRTs与LSTs的主要区别在于,LRT的提现依赖于AVS的具体设置、再质押协议以及L1协议的详细规定。

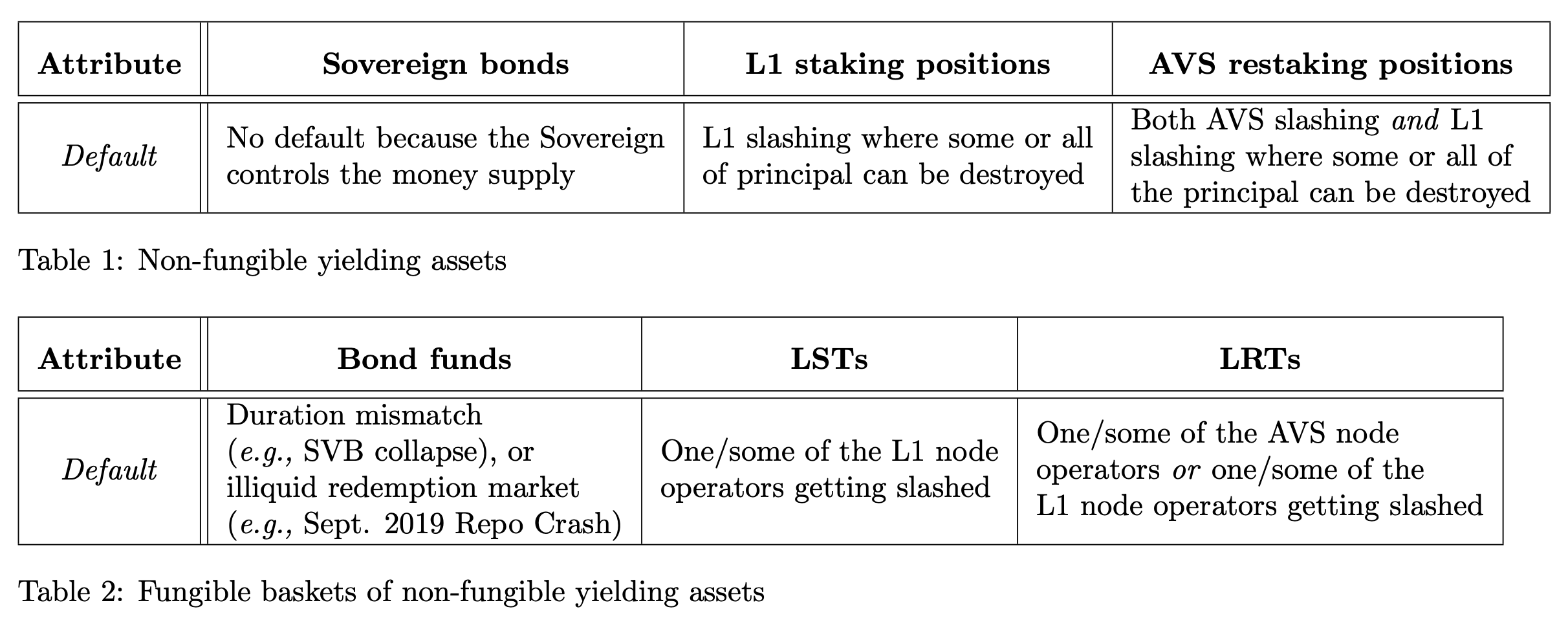

第四部分:违约风险分析

本部分重点讨论投资过程中可能遇到的违约情形。

所谓“违约”,指的是投资者未能如期收回其主要投资金额的情况。不同的金融领域,如传统金融(TradeFi)与去中心化金融(DeFi),处理违约的方式各不相同。简而言之,我们将“违约”定义为负债超出底层资产的情况。

upload_23d4b8bc066435357be0d5c431d0db262424×972 248 KB

{kind=link}

表1 【资产分析】

主权债券:理论上,由于国家有控制货币供应的权力,其发行的债券不会违约。但是,若债券以发行国无法控制的外币计价,如阿根廷以美元计价的债券,违约风险则大大增加。

一级链(L1)质押:根据协议规定的条件,违规操作可能导致部分本金损失。

AVS重质押:同时受到AVS和L1协议制裁规则的约束,违规操作可能会导致部分本金损失。

表2 【进阶资产分析】

债券基金 - 与加密经济系统不同,其中削减事件和违约是直接归因的,债券基金通常有间接的违约条件。债券基金违约的一个例子是2023年3月硅谷银行的崩溃。可以将SVB的资产负债表视为一个债券基金 — 用户在银行存款以赚取收益,同时银行使用他们的存款购买不同期限的债券,将这些债券的一些收益给予存款者。SVB在2020年和2021年购买了到期日较长(例如,15/30年期限)的持有至到期债券,这些债券的利率极低。然而,当美国联邦储备系统在2022年急剧提高利率时,SVB必须支付更高的收益以与市场上的流行利率竞争。被迫借贷以支付这些收益,自身的投资组合因为含有低收益成分而迅速贬值,SVB最终变得无法偿债。这是债券基金期限错配违约事件的一个例子。我们注意到,这种类型的违约影响了许多资产支持证券(包括本文中展示的LSTs)。最后,可能由于借贷市场无法正确交付(如2019年9月回购协议市场失败)而未处理的赎回也可能导致违约。

LSTs - 构成节点运营商中的一个或一些被削减可能会导致LST违约,这取决于削减的规模。如果出现“抢先退出”场景,LST可能会大幅折价交易。LST协议可能有一个“冻结提款”机制(例如,Lido掩体模式)。

LRTs - 在AVS或L1上的构成节点运营商中的一个或一些被削减可能会导致LRT违约,这取决于削减的大小。如果出现“抢先退出”场景,LRT可能会大幅折价交易。LRT提款设计仍在发展中。

关键点:

表1列出的资产面临的违约风险较为直接,仅涉及单一方面因素;而表2列出的资产违约风险则因涉及多个方面而更为复杂。无论是LSTs还是LRTs,其稳定性高度依赖于节点运营商的合规行为。任何违规行为都可能引发资金撤离潮,导致违约风险增加。

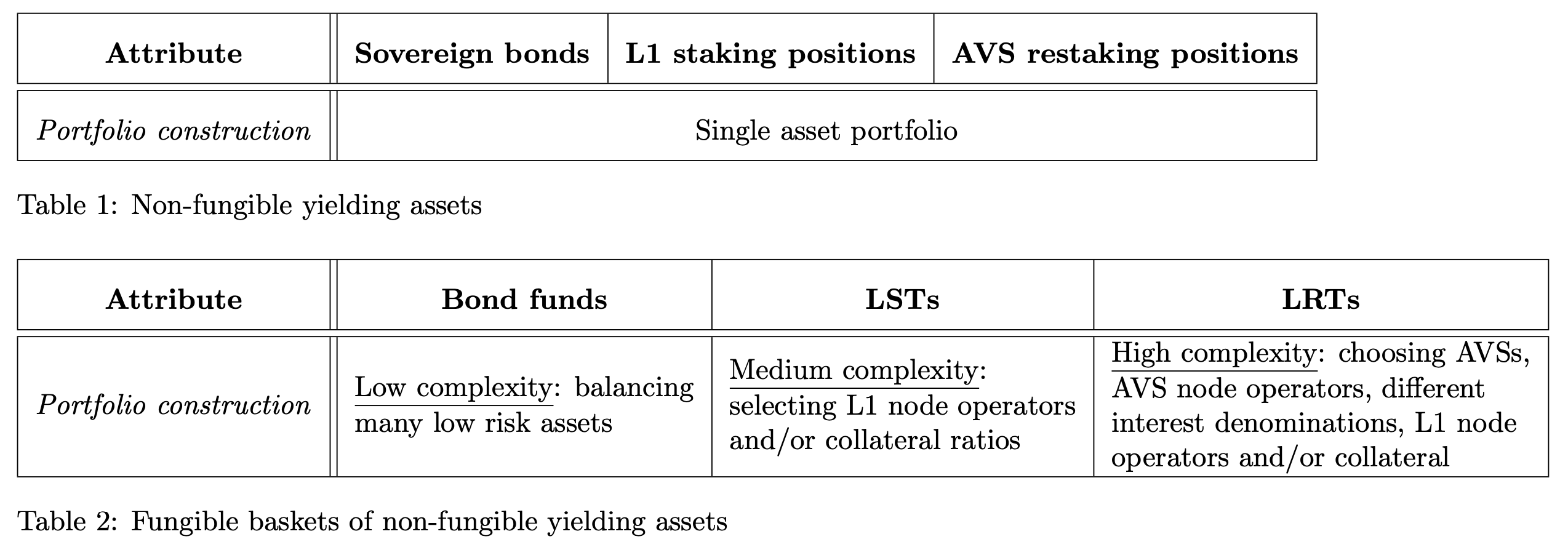

第五部分:如何组建投资组合

当我们讨论到最后一个考量因素时,不得不提到投资组合的构建方式。

构建投资组合指的是精心挑选那些构成我们所谓“篮子化产品”的资产的过程。

需要注意的是,并不是所有资产都需要构建投资组合。对于那些独一无二的资产(如表1所示),这一过程是不必要的。这里我们关注的是那些可以互换的、成群结队的资产(如表2所示)。

upload_9f9b65ccef864f0ea65974807cdb03812548×894 204 KB

{kind=link}

表1 资产

- 在表1中列出的资产如主权债券、一级质押位置、AVS重新质押位置就不需要组建投资组合。

表2 资产

- 债券基金 - 这类基金(包括货币市场基金)需要根据一定的标准挑选资产,以决定如何组成一个基金份额。这些标准涵盖了多个方面,比如:

- 债券的到期时间(比如,选择在1到5年内到期的债券)

- 债券的质量(比如,要求债券至少获得AAA级评级)

- 收益的稳定性(比如,设定关于利息支付波动性的限制,避免包含私人信贷和浮动支付等不稳定因素)

- 通过特定的创建与赎回过程,这些基金能够保持一个符合既定标准或限制条件的投资组合。基金经理会根据这些标准或条件挑选资产。如果基金经理选择的标准或条件不当(如选择长期持有至到期的资产),那么基金可能会面临违约风险。

- LSTs - 其设计重点在于如何选择节点运营商及其所需的保证金。以Lido和Rocketpool为例,展现了两者设计上的不同:

- Lido - 只允许Lido DAO选定的节点运营商加入,且无需提供任何保证金。

- Rocketpool - 任何节点运营商都可以参与,但需要提交8 ETH + 2.4 ETH(以RPL形式)作为保证金,以匹配24 ETH的外部资金。

- LRTs - 构建LRT投资组合需要考虑更多因素,如管理不同的AVS、节点运营商及其与AVS的关系、收益率的不同、收益的可变性以及不同的风险等级。这种复杂性远远超出了LST构建的范围。

–

关键点:

- 表2中的资产需要经过精心构建的投资组合,这个过程伴随着追求流动性和可交换性所带来的风险与复杂度。

- LSTs在决定节点运营商及其保证金方面相对简单。

- 而LRTs在管理AVS、确保代币可交换性方面则需要做出更多复杂的设计选择。

第六部分:把所有内容串联起来

让我们结合之前逐步分析的内容,完成我们的资产属性表!

upload_4ec421de37c3268c40543a9b9b2fc83d1754×1494 440 KB

{kind=link}

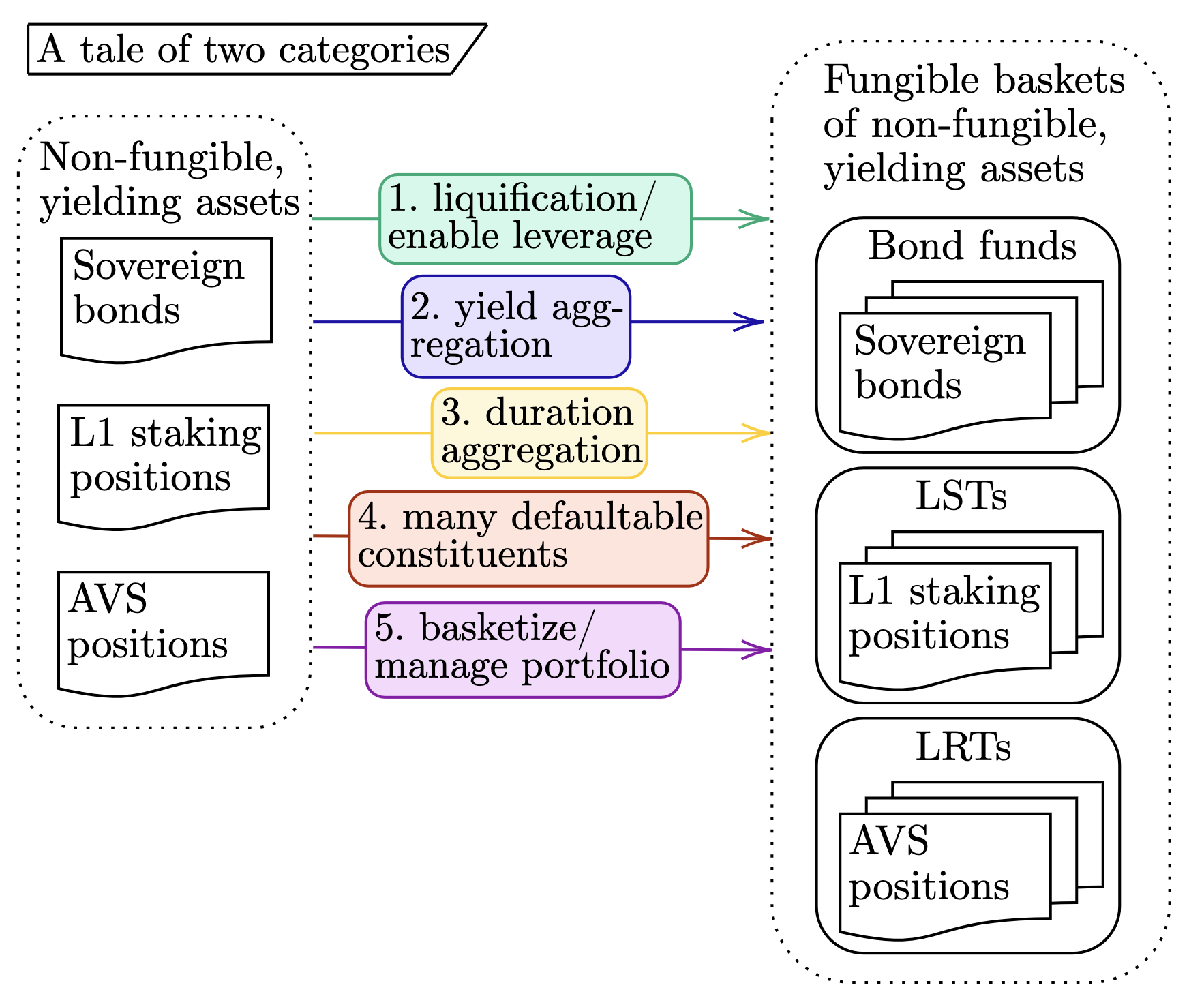

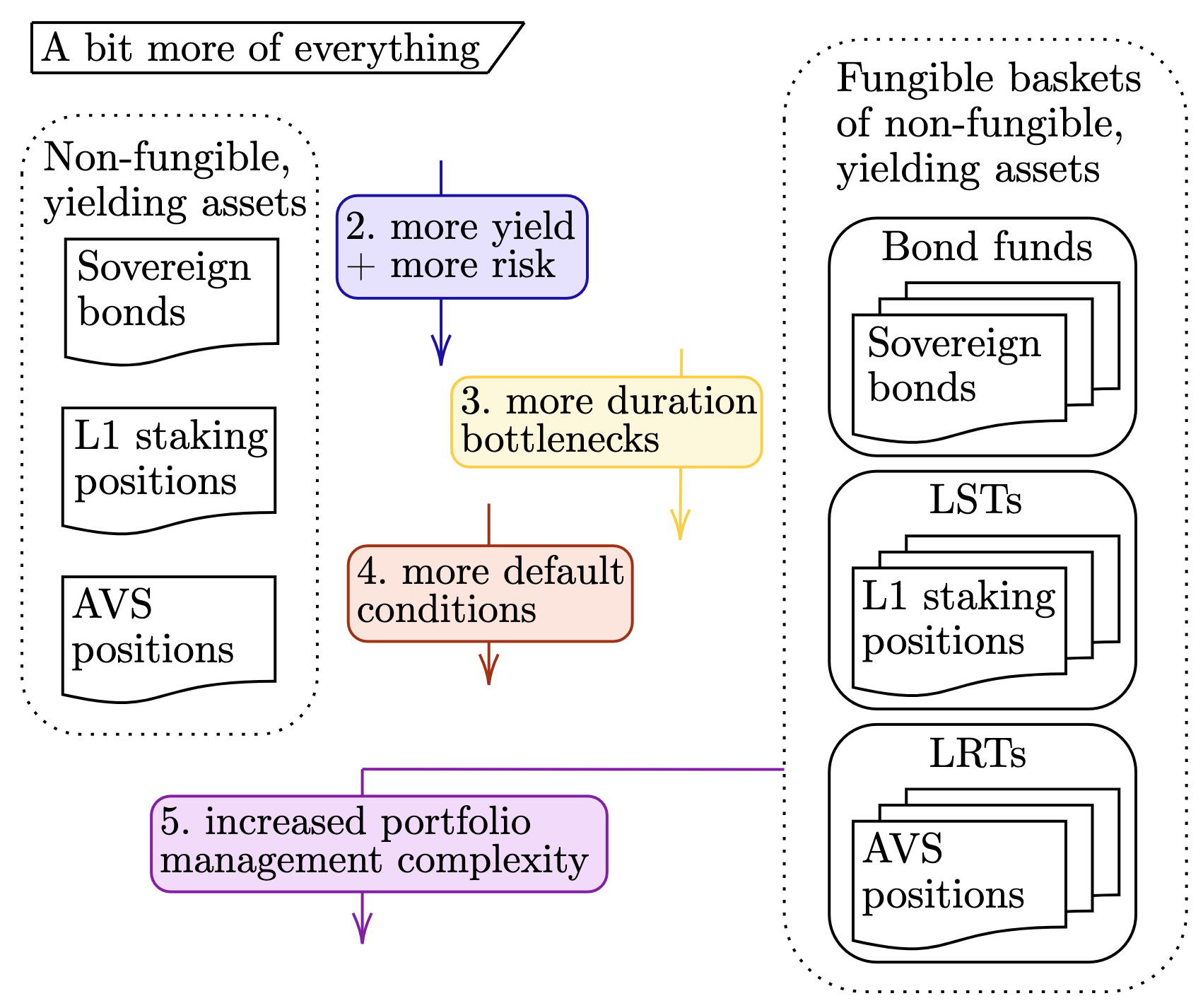

尽管表格已经尽可能详尽地展示了文章的核心内容,但简化并总结主题对理解也大有裨益。因此,我们绘制了两幅图表,概括了各部分的关键精髓。第一幅图表展示了非可交换资产与可交换资产之间的关系。

upload_197d86e7088bbd762e73f31fcc71c90b1766×1458 376 KB

{kind=link}

我们从左到右强调了前文提到的五个属性(比如,“从一级质押位置到LSTs,使资产变得更加流动并能够加杠杆”)。每个数字对应之前讨论的相应部分。

除此之外,我们还探讨了非可交换和可交换两大类资产的进阶路径:

- 非可交换资产:从主权债券到一级质押位置,再到AVS位置;

- 可交换资产:从债券基金到LSTs,再到LRTs。

下图则从“自上而下”的角度,捕捉了每个属性的主题精髓。

upload_4615bcbcc26dc01a370489ea8f4f2a821702×1426 358 KB

{kind=link}

同样,每个数字对应之前讨论的相应部分。而序号(5)仅适用于右侧的“可交换”资产集合,因此只与右侧相连。

最后怎么样?

经过一番详尽的探讨,可能有人会问:“这有什么意义?”这样的疑问完全可以理解。文章的两个主要目的是:

1.提供一个框架,帮助读者通过比较LRTs与更熟悉的资产来理解它们。

2.强调LRTs携带风险,同时也提示投资者没有不劳而获的收益,承担更多风险意味着有可能获得更高的回报。

“就这……用了4500字就是为了说这个?”是的,亲爱的读者,正是如此,“就这,仅此而已。”

— 由Mike和Tarun倾情制作❤。

脚注:

[0] 这与债券的情况略有不同,在债券中违约通常是由债券发行方引起的,而这更贴近于代理质押的情形。

[1] 我们注意到,债券基金的中心化特性意味着创建-赎回、交易执行和托管语义与LSTs的不同,可能以不同于LSTs的方式影响这些资产的确切财务表现。在这个注释中,我们为了简化而忽略了这些差异。

声明:

本文转载自[ethresear],原文标题“The risks of LRTs”,著作权归属原作者[Mike Neuder and Tarun Chitra],如对转载有异议,请联系Gate Learn团队 “Gate Learn团队”),团队会根据相关流程尽速处理。

分享

Sign Up

相关文章

进阶

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

Gate 研究院日报:11 月 10 日,BTC 自 103,000 美元附近企稳后加速拉升,一度触及 106,683 美元的阶段高点;ETH 自 3,480 美元附近获得支撑后开启新一轮上涨动能,一度触及阶段高点 3,658 美元。ORE 单日收入突破百万美元,V2 协议引爆 Solana 挖矿热潮;x402 协议生态交易量半月内暴跌 90%;Filecoin 携手 Avalanche 拟建原生跨链数据桥,加速模块化基础设施布局。

2025-11-10 06:53:28

新手

什么是山寨币

山寨币 Altcoin 可看作 Bitcoin Alternative 或是 Alternative Cryptocoin,指除了比特币之外的所有其他加密货币。中文名称之所以称其为山寨币,是因为早期的加密货币大多是分岔(复制)比特币代码诞生的。

2022-11-21 10:02:45

新手

如何质押 ETH?

随着以太坊合并正式到来,共识机制将从 PoW 的算力挖矿证明过渡到 PoS 权益证明,将采用质押 ETH 的方式来维护网路正确性,以使质押者获得奖励。而质押前需做好事前准备,包括选择各种质押方式与质押服务商。

随着以太坊合并正式到来,以太坊共识机制将从 PoW 工作量证明转换到 PoS 权益证明,采用质押 ETH 的方式来维护区块链网路,以使质押者获得奖励。而质押前需做好事前准备,包括选择各种质押方式与质押服务商。那么,什么是ETH质押,如何质押ETH?

2025-09-03 06:15:31

进阶

Gate 研究院:BTC 突破 10 万美元大关,11 月加密货币交易量首次突破 10 万亿美元

Gate 研究院周报,过去七天比特币震荡上行涨 8.39%至 100,550 美元,受利好破 10 万创历史新高,需关注回调支撑位。 过去 7 天 ETH 价格累计涨 6.16%至 3,852.58 美元,现处于上升通道,后续需关注关键位突破情况。 灰度申请将 Solana 信托转为现货 ETF。比特币突破历史新高,Coinbase 溢价飙升,美国市场参与者购买力强劲。本周多个项目成功完成了融资,涉及基础设施等多个领域的广泛应用,共融资 1.03 亿美元。

2024-12-06 03:08:05