滚动卖出策略允许系统在固定时间自动卖出期权,为您在设定周期内持续赚取权利金。此文档将帮助您了解策略的启动方式、首次卖出时间、持仓规则以及滚动逻辑。

策略操作入口界面

方式一

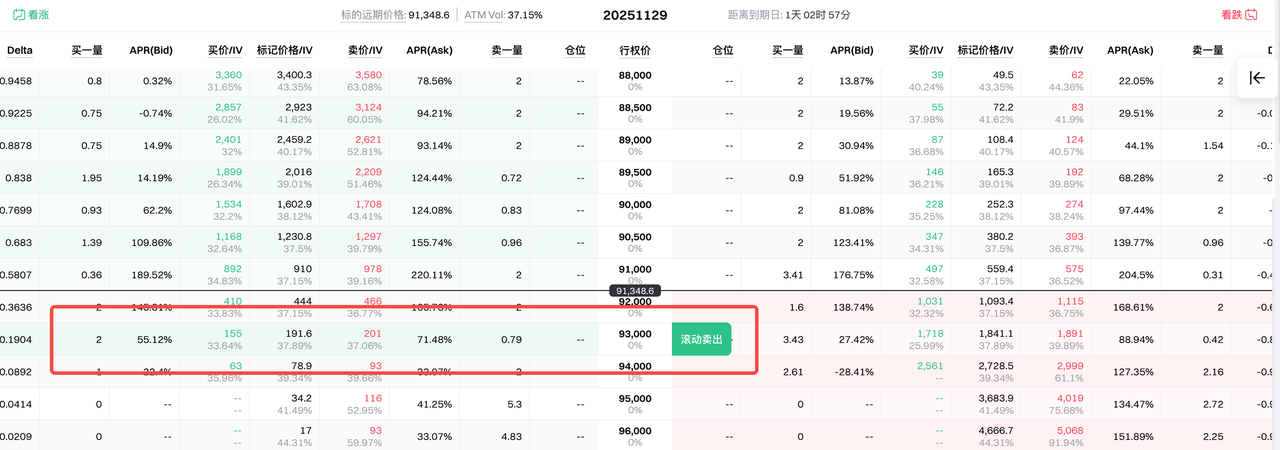

当鼠标移动到期权链某个执行价(Strike)所在行时,会在该行显示滚动卖出策略入口:

- Call 区域 :按钮显示在行的 右侧

- Put 区域 :按钮显示在行的 左侧

入口规则

-

T型报价表内策略入口仅在 部分到期日 的 部分Delta区间内 出现,具体规则为:

-

到期日 :T+1(次日);T+2(次次日期权);T+3(次次次日期权);

-

Delta 区间 :

- Call:0.40 ~ 0.01

- Put:–0.01 ~ –0.40

方式二

在下单区右上角点击滚动卖出标签,即可进入策略创建页面。

策略设置界面

进入策略配置页面后,将需要用户手动配置以下参数来支持滚动卖出策略的执行: 看涨期权/看跌期权、运行周期、到期日类型、合约锚定物、数量、卖出价格 ;同时可以选择性的配置止盈止损相关参数作为策略辅助内容;其中各参数的配置规则及限制见下方详细说明;

看涨期权/看跌期权

- 用户可以选择卖出看涨期权或卖出看跌期权;请注意策略只允许选择一个方向;

- 切换卖出方向可以通过按钮进行,同时切换后系统会默认选择一个对应范围内的合约;

- 选择后系统将在策略执行的整个周期进行看涨期权/看跌期权的卖出操作,且策略执行过程中无法切换;

运行周期

- 运行周期表示策略的总运行时长。系统会在此期间按所选到期日类型自动重复卖出。周期结束后,策略自动停止,不再开新仓。

- 可选择:6 天、12 天、24 天

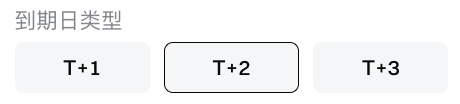

到期日类型

-

您可选择策略每一期所对应的到期方式:T+1、T+2、T+3。

-

到期日类型系统的定义如下:

-

期权链(T 型报价表)中的 第一个到期日 = T+1

-

第二个到期日 = T+2

-

第三个到期日 = T+3

-

系统会在每期开始时,自动卖出对应类型的到期日合约。

合约锚定物

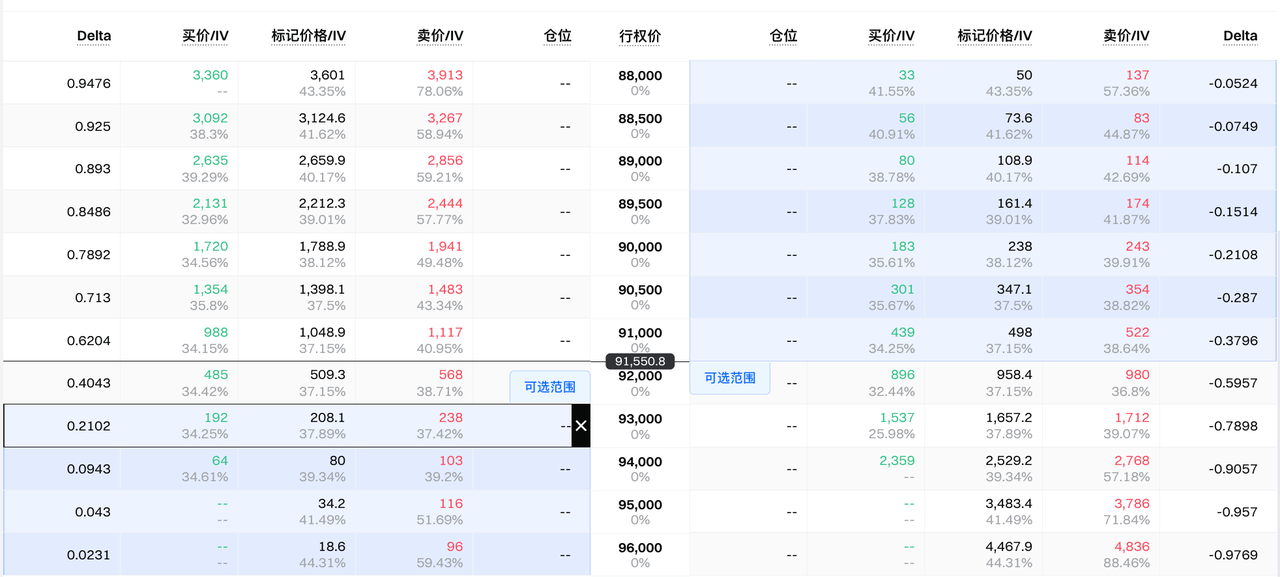

合约锚定用于确定系统在每一期应选择哪类执行价(Strike)或哪一档 Delta 的合约。您可以从两种方式中选择其一。

方式一: Strike 选择方式

直接选择相对于当前价格(ATM)的价外档位,例如 ATM+3、ATM+5 等。

可选内容:系统会基于该到期日、Delta 在合理范围内(虚值区间)的执行价,自动生成可选的 Strike 档位列表,按离 ATM 由近到远排列。适合希望用“价外几档”来控制风险的用户。

方式二: Delta 选择方式

输入范围:

- Call:0.01 ~ 0.40

- Put:–0.01 ~ –0.40

调节方式:滑动条精度为 0.01,支持手动输入。

Delta 越小,合约越偏虚值,风险通常更低;Delta 越大,越接近 ATM,收益与风险也会更高。

除此之外,合约锚定物的具体数值也可以通过点击T型报价表内的热区范围合约进行快速填充;

热区范围规则为

- 系统会在 Call和Put的符合对应delta范围的虚值区域显示热区。

- 在热区中点击任意合约:

- 该合约的 Delta 或距 ATM 的档位 会自动带入到策略设置中,取决于用户当前所选则的锚定物类型;

- 被点击的合约会高亮显示,方便确认选择

数量

-

设置策略在每一期中要卖出的期权数量

-

单位 :以标的物计价(例如 BTC、ETH)

-

系统会根据您输入的数量自动计算所需保证金并展示可用余额。

-

最大可卖出数量:

-

由所选到期日的合约进行预估成本,再由当前可用余额计算出最大卖出数量;

-

注意:目前创建策略的最大金额限制为5000USDT,因此,若用户实际可用余额大于5000USDT,此处最大可卖出数量会以5000USDT进行计算;

卖出价格

-

卖出价格选择 : 您可以选择系统在每一期卖出期权时所使用的定价方式。系统会按所选方式自动更新挂单价格。

-

可选价格方式:

-

Market :以市价直接吃单

-

Mark Price :按期权的理论参考价挂单

-

Ask0 :按当前盘口的卖一价挂单

-

Ask0 - 0.5% :以卖一价再下调 0.5% 的价格挂单

-

Ask0 - 5% :以卖一价再下调 5% 的价格挂单

-

选择更低的价格(如 Ask0-0.5% 或 Ask0-5%),成交速度可能会提高,但收取的权利金可能减少。

-

系统将定时检查盘口数据,以确保进行对应价格的挂单/吃单 ;

-

当盘口缺失流动性时,若策略参数为卖一价或卖一价类型(例如ask0-0.5%)的卖出价格, 系统将不会进行挂单;

可用余额

- 系统会实时显示您当前账户中可用的资金,用于判断是否足以支撑策略开仓与保证金需求。

- 注意:可用余额为可划转的USDT余额,而非保证金余额;

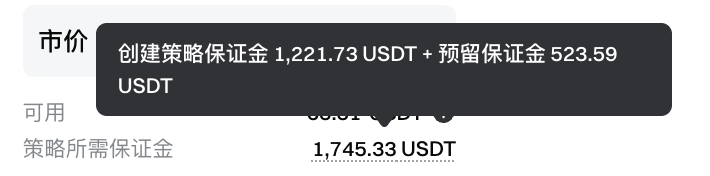

策略所需保证金

策略在配置参数后会通过最近一期合约进行创建策略所需的保证金预估,此保证金包括:

- 开仓保证金 :卖出期权所需的基础保证金

- 预留保证金 :用于应对市场波动的额外缓冲,系统固定为开仓保证金的 30%

计算方式:

策略所需保证金 = 开仓保证金 +(开仓保证金 × 30%)

系统会在创建策略前自动计算并显示整体占用情况,帮助您确认账户资金是否充足。

预计交易路径

- 预计交易路径展示了策略可能执行的交易路径,帮助您预估操作情况:

- 最近的两条卖出期权合约:显示最新卖出的合约信息,让您了解近期策略执行情况。

- 执行周期最后一天的卖出合约:由于无法准确判断对应的合约,因此仅展示到期日相关信息;

设置止盈止损

- 触发机制:当仓位收益率达到您设定的止盈或止损条件时,系统会立即以 市价单 平仓。如果市场流动性不足,未成交的部分会以当前 Mark 价格自动挂单,直至完全成交或合约到期结算。

- 限制说明:止盈最低 5%,止损最高 -10%

- 注意:由于期权部分合约流动性不是非常稳定,止盈止损机制存在潜在的亏损风险,请谨慎使用

风险指标

风险指标包含:风险等级、胜率

风险等级:分为 R1、R2、R3 三个档位,数字越高风险越大。

胜率:根据历史数据测算得出,仅供参考。

首次卖出什么时候开始?

当您点击启动策略后:系统会在最近的 UTC 9:00 自动执行首次卖出。

- 若您在 UTC 6:00–8:59 之间启动 ,首次卖出会在当天 UTC 9:00 进行

- 若您在 UTC 9:00 之后 启动 ,首次卖出会在下一次 UTC 9:00 进行

您无需手动下单,系统会自动在该时间点根据您的参数选择合约并卖出。

系统如何选择首次卖出的合约?

系统会按照您设定的参数自动从当前T型报价表中选择合约,其中包括:

- 到期日类型:T+1 / T+2 / T+3

- Delta 区间或执行价(Strike)

- 卖出价格方式:市价、标记价格、卖一价、卖一–0.5%、卖一–5%

系统会使用您选择的价格方式挂单或直接成交。

首次卖出后如何持仓?

在卖出合约后,策略将进入持仓阶段:

-

持有至到期

系统会将该仓位持有到合约自然到期,并在 UTC 8:00 自动进行现金结算 (不会产生实物交割风险)。 -

若触发止盈 / 止损

- 自动以市价平仓

- 若深度不足,未成交部分将以 Mark 价格挂单直至成交或到期结算

- 手动平仓

- 用户可以在持仓过程中选择手动限价平仓,若用户进行手动平仓,则止盈止损将会暂定触发逻辑,直到用户手动平仓流程结束;

该期结束后系统会等待下一期开仓。

策略如何自动滚动?

滚动卖出策略将按照您选择的 到期日类型(T+1 / T+2 / T+3)进行循环:

到期日类型代表每一期的时长:

- T+1:卖出后第 1 天到期,每天循环一次

- T+2:卖出后第 2 天到期,每 2 天循环一次

- T+3:卖出后第 3 天到期,每 3 天循环一次

滚动的执行方式:

- 期次开始:每一期的开仓动作都在 UTC 9:00 自动执行(卖出下一期合约)

- 持仓过程:持续到期或在止盈/止损触发后平仓

- 下一期衔接:上一期在 UTC 8:00 完成结算后,当天 UTC 9:00 系统会卖出下一期的合约

- 停止条件:当达到您设置的 策略总天数(如 6/12/24 天),系统在最后一期结算后自动停止,不再继续开仓

策略运作示例

假设您在 9 月 4 日 UTC 6:00 启动策略,设置为: 12 天、0.2 Delta、T+2、按市价卖出

系统会:

9/4 UTC 9:00,卖出第一期 T+2 合约。

9/6 UTC 8:00,合约到期并自动结算。

9/6 UTC 9:00,系统自动卖出下一期 T+2 合约。

如此循环,一直到最后一期在 9/16 UTC 8:00 结算后自动停止。

免责声明

本文内容仅供参考与学习目的,不构成任何金融、投资、交易或法律建议,也不构成购买或出售任何数字资产的要约或邀请。Gate 对文中信息的准确性、完整性或时效性不作任何明示或暗示的保证。产品功能、界面、规则及费率等信息可能随时更新或调整,请以 Gate 平台的最新公告及实际页面展示为准。

数字资产投资涉及高风险,价格可能出现大幅波动,您可能损失全部投入资金。请在充分了解相关风险的基础上,根据自身财务状况和风险承受能力谨慎决策。如有需要,建议您咨询独立的专业财务或法律顾问。

有关更多风险信息,请参阅 Gate 《风险警示》及 《用户协议》。