在過去的 15 個月裏,DeFi 流動性的版圖在各大區塊鏈之間被重新繪制:從炒作驅動的熱點中消失,悄然集中到基本面勝過噪音的地方。

關鍵洞察:

- DEX 交易量在 2025 年 1 月創下 3,800 億美元的歷史新高,但在兩個月內下跌 35%,或預示着短期內已見頂。

- 前十名 DEX 佔據了近 80% 的所有交易活動;其中 @Uniswap 與 @PancakeSwap 兩者合計佔比約 40%。

- @Solana 原生 DEX 佔據排行榜,前十中有五個來自 Solana,份額因 meme 幣交易熱潮而持續增長。

- @HyperliquidX 改寫了合約衍生品格局,從新秀躍升爲市場主導者,在 2025 年 3 月的市場份額超過 60%。

所有洞察均基於公開數據,特別感謝 @DefiLlama 提供的一貫高質量統計數據。

一個由「暴漲與放緩」定義的周期

2024 年初,DEX 交易量在 3 月和 5 月表現活躍,但隨後進入年中放緩階段。

風向在第四季度急劇轉變 —— 11 月和 12 月的交易量激增,並在 2025 年 1 月爆發至 3,800 億美元的峯值。

但這波反彈並未持久。到 2 月,交易量已下跌至 2,450 億美元,下降幅度達 35%,標志着這三個月垂直漲走勢的結束。這一退潮也爲第二季度奠定了更爲謹慎的基調。

DEX 主導權:集中度進一步提升

DEX 生態系統高度集中。前 10 個協議現在佔據了 79.5% 的日交易量,而前 5 名則控制了 59.1%。

Uniswap 與 PancakeSwap 佔據了全部 DEX 交易量的約 40%,也是唯二累計交易量突破 1 萬億美元的協議。它們的主導地位源自先發優勢、多鏈布局與深度流動性。

Uniswap Labs 還推出了 @Unichain,這是一個基於 @Optimism Superchain 構建的專屬以太坊 L2,旨在提供快速、低成本的交易體驗,並原生支持多鏈互通。

Solana 的“低調接管”

最引人注目的是 Solana 不斷增長的存在感。前十名 DEX 中有五個是原生於 Solana 的:

@orca_so、@MeteoraAG、@RaydiumProtocol、@Lifinity_IO 和 @pumpdotfun。

其中,Orca(8.02%)和 Meteora(6.70%)兩者合計就貢獻了約 15% 的全球 DEX 活躍量。

這股增長背後的動力源於:低費用、快速出塊時間、以及 Solana 上粘性的 meme 幣文化。Pump.fun 衝入前十的表現正是這種能量的體現。

新興協議:Fluid 與 Aerodrome

@0x流體(7.09%)是前五中資本效率最高的 DEX。它主要部署於 Ethereum,每月成交額超過 100 億美元。其在 @Arbitrum 上線後,成交量從 2 月的 4.26 億美元躍升至 3 月的 16 億美元,顯示出快速的用戶採納率。

@AerodromeFi 原生於 @base,反映出 Base 二層鏈上流動性的持續增長。

盡管 @Hyperliquid 在現貨市場上排名不高,但它在合約市場一騎絕塵 —— 佔據了超過 60% 的市場份額。

按鏈劃分的 DEX 市場份額:引爆容易,留存難

過去 15 個月揭示了一個事實:大多數公鏈都能吸引注意力,但能長期留住用戶的卻寥寥無幾。 從 2024 年 1 月到 2025 年 3 月,不同鏈上的 DEX 市場份額變化迅速,只有少數維持了真實的增長動能。

Solana 是最大黑馬:它在 2024 年穩步攀升,並在 2025 年 1 月達到 45.8% 的高峯,這主要受到了 $TRUMP 與 $MELANIA 等 meme 幣熱潮的驅動。但到了 3 月,其份額降至 21.5%,幾乎腰斬。盡管如此,其 25.1% 的平均佔比依舊是所有鏈中最高的。

以太坊走勢相反:2024 年初佔比約 32%,到 2025 年 1 月跌至 15.3%,但隨後反彈至 3 月的 26.4%,證明了其即便失去勢頭仍具粘性與留存力。

Base 是最穩定的攀升者:2024 年 3 月佔比僅 3%,12 月達 12.4%,2025 年 3 月回落至 7.4%,整體期間維持 6.6% 的平均值。沒有炒作,只有持續增長。

BNB Chain 保持穩定:平均佔比維持在 14.7%。沒有爆發,也沒有崩盤 —— 體現的是持續的零售資金流入。

Arbitrum 雖起步強勁(曾達 16%),但從未真正起飛,到 2025 年 1 月已跌至 4.8%,被 Base 與 Solana 反超。

Blast 是典型的“靠激勵爆紅再消失”的案例:2024 年 6 月曾一度衝上 42.3%,但下月即歸零 —— 完全缺乏留存。

結論:鏈級的 DEX 主導權極具波動性。Solana 一度崛起,以太坊恢復動能,Base 穩步搶佔份額,而炒作導向的鏈往往快速隕落。真正留下來的,不是最吵的,而是最常用的。

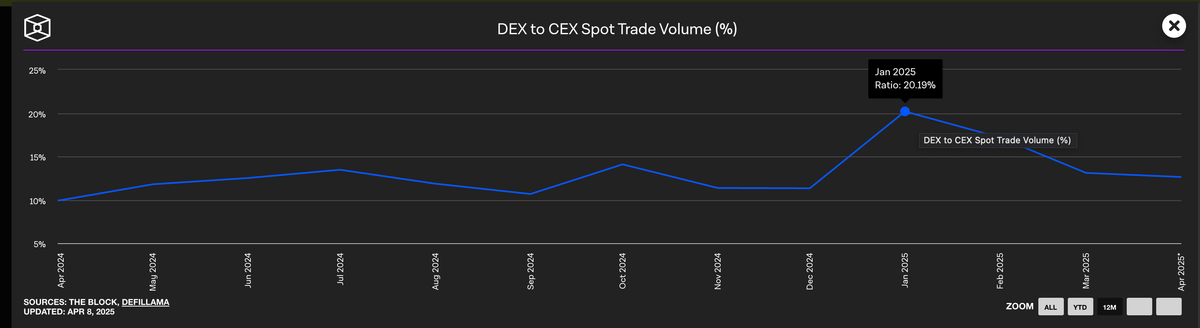

中心化交易所(CEX)仍主導現貨交易

盡管 DEX 在 2025 年初迎來爆發,中心化交易所仍然主導着現貨市場。

即便在 DEX 高峯的 1 月,CEX 仍保留了近 80% 的總交易量。

CEX 的市場份額雖從 2024 年初的 90% 降至最低點的 79%,但整體趨勢仍清晰:

DEX 正在成長,但 CEX 仍是大多數交易者的默認選擇。

合約協議的市場份額

鏈上合約市場在 2024 年發生了巨大變化。

在 dYdX 霸榜超過兩年之後,@Hyperliquid 崛起並重塑了“主導地位”的定義。

它在 2 月首次登頂,雖然在年中短暫被 @SynFuturesDefi 超越,但 8 月再次奪回第一後便再未讓出。 截至 2025 年 3 月,Hyperliquid 佔據了近 59% 的總合約成交量,牢牢確立了其“專業交易者首選平台”的地位。

這次崛起贏得了用戶的關注,因爲它的產品體驗比以往任何去中心化交易所都更接近中心化交易所(CEX)。相比之下,dYdX 的下滑則非常迅速:其在 2024 年初的市場份額爲 13.2%,到了 2025 年 3 月卻只剩下 2.7%,用戶紛紛轉向更快、更簡潔、更現代化的替代方案。

@JupiterExchange 的合約交易走出了一條不同的道路,憑借 Solana 原生流動性和現貨交易入口,迅速攀升至第二位,市場份額達 8.8%。雖然擴張迅速,但仍被 Hyperliquid 牢牢壓制。其他項目如 SynFutures、 @Vertex_Protocol 和 @ParadexApp 雖然曾短暫獲得關注,但未能持續發力。

合約鏈:執行層在一個周期內被徹底改寫

過去一年中,衍生品基礎設施的最大變化並不在於用戶偏好哪一個協議,而是他們信任哪一條鏈來承載交易執行。

2024 年 1 月時,以太坊和 Arbitrum 仍控制着超過 65% 的合約交易量。但到了 2025 年 3 月,這一比例暴跌至僅 11.8%。更快、更高效的執行層開始全面接管。

最引人注目的變化來自 Hyperliquid 的自定義鏈,其市場份額從 13.6% 飆升至 58.9%。不到一年時間,它就成爲默認的合約執行環境,取代了曾主導該領域的 L1 和 L2 鏈。不僅速度更快,它還提供了專業交易者所需的可靠性和低延遲。

Solana 在 2024 年末也有強勁表現,在 Jupiter 和 Phoenix 的推動下,份額一度接近 16%。但隨後逐漸趨於穩定,維持在 10%-11% 左右,未能延續爆發趨勢。Base 和 ZKsync 雖曾達到 6%-7% 的峯值,但尚未真正進入頂級梯隊。

與此同時,Blast 則成爲一個警示案例:它在 2024 年 6 月達到 18.8% 的峯值,卻在短短一個月後迅速消失。在這個以產品質量和用戶留存爲主導的賽道中,光靠炒作無法長久。新的執行標準已經確立——以性能爲核心的鏈重設了行業標準,傳統基礎設施已不再是默認選項。

DeFi 的未來不會屬於鏈數量最多的那一方,而是屬於那些能將敘事轉化爲用戶習慣的鏈。

聲明:

- 本文轉載自 [X]。所有版權歸原作者 [@stacy_muur] 所有。若對本次轉載有異議,請聯系 Gate Learn 團隊,他們將及時處理。

- 免責聲明:本文所表達的觀點和意見僅代表作者個人觀點,不構成任何投資建議。

- 本文的其他語言翻譯由 Gate Learn 團隊完成。除非另有說明,否則禁止復制、分發或抄襲翻譯文章。

分享

目錄

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

SUN 代幣的運作機制為何?治理與激勵模型深入解析

SUN.io 的運作方式是什麼?深入解析其 DeFi 產品架構與功能

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案