a16z Chris Dixon: 穩定幣,讓貨幣像信息一樣自由流通

a16z Chris Dixon 在2024年初發布了《Read Write Own》一書,是一個引領我們走向互聯網第三階段的宣言——Web3 價值互聯網。在此前的互聯網架構中,信息得以無縫全球流通:即時、全球、免費。

在Web3 的價值互聯網,強調自主擁有“Own”的概念,我們能夠將信息民主化、貨幣化,並且通過區塊鏈技術實現貨幣,或者價值的全球無縫流通。

理想是美好的,現實是骨感的。2025 年的我們依舊要回答一個問題:

互聯網讓信息的流轉變得免費且全球化。那麼,爲什麼資金的流轉仍然如此困難和昂貴呢?

Chris Dixon 認爲:基於區塊鏈網絡的穩定幣是一個答案。

穩定幣是我們第一次真正有機會,對貨幣作出如同電子郵件對通信的改變:使其開放、即時和無邊界。這是一個貨幣/價值的 Whatsapp 時刻,通過區塊鏈及穩定幣構建起來的全球網絡,能夠讓所有人受益。

因此,我們編譯了最近 Chris Dixon 發布的文章《Stablecoins: Payments without intermediaries》,並結合此前的《The Read Write Own Manifesto》一文,來共同感受下在我們正在步入深處Web3 價值互聯網,讓信息和價值流通的底層邏輯。

一、Web3 價值互聯網

互聯網或許是二十世紀最重要的發明。它改變了世界,其影響之深遠,絲毫不亞於印刷機、蒸汽機、電力等早期科技革命。

與許多其他發明不同,互聯網並非立即實現貨幣化。它的早期架構師並非將其打造爲一個中心化組織,而是一個開放平台,任何人——藝術家、用戶、開發者、公司等等——都可以平等訪問。以相對較低的成本,無需審批,任何人在任何地方都可以創作和分享代碼、藝術作品、寫作、音樂、遊戲、網站、初創公司,或任何人們能夠想象到的東西。

你創造的一切,都歸你所有。

只要你遵守法律,就沒有人可以改變你的規則,榨取你的更多金錢,或奪走你的成果。互聯網的設計初衷是無需許可,並實行民主治理,就像它最初的網絡:電子郵件和網絡一樣。任何參與者都不會享有特權。任何人都可以在這些網絡之上構建,並掌控自己的創造力和經濟命運。

這種自由和主人翁意識帶來了創造力和創新的黃金時期,推動了互聯網的發展,並催生了無數改變了我們的世界以及我們生活、工作和娛樂方式的應用程序。

我認爲互聯網的歷史分爲三個階段,每個階段都以一個主要的網絡架構爲標志:

第一階段是 Web1 的“閱讀時代 Read”(約1990-2005年),早期的互聯網協議網絡實現了信息民主化。任何人都可以在網絡瀏覽器中輸入幾個單詞,通過網站閱讀幾乎任何主題的內容。

在第二階段是 Web2的“讀寫時代 Write”(大約2006-2020年),企業網絡使出版變得民主化。任何人都可以通過社交網絡和其他服務平台撰寫文章,並向大衆發布。

如今,一種新型架構正在賦能互聯網的第三階段——Web3的價值互聯網,強調“擁有 Own”。這種架構是前兩種架構的自然融合,並且正在實現所有權的民主化。在即將到來的“讀寫擁有 Read Write Own””時代,任何人都可以成爲網絡利益相關者——獲得此前只有少數公司關聯方(例如股東和員工)享有的權利和經濟利益。

人們可以在互聯網上閱讀和寫作,但他們現在也可以擁有。

(https://a16zcrypto.com/posts/article/read-write-own-intro/)

二、穩定幣的顛覆性機會

互聯網讓信息的流轉變得免費且全球化。那麼,爲什麼資金的流轉仍然如此困難和昂貴呢?

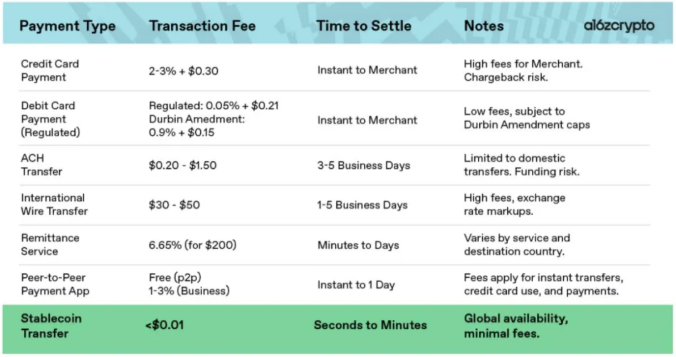

當前的支付體系並不是爲互聯網構建的,而是爲充斥着收租中介的組織而構建(他們曾管理本地合作夥伴關系、欺詐和運營的必要之物)。即便在今天,國際匯款的費用可高達10%。2024年9月,200美元的匯款平均費用爲6.62%。這些不僅是摩擦點——它們實際上是對世界上一些最貧困人羣的累退稅。即使在今天互聯網的時代,我們配套的支付體系還依舊是緩慢的、不透明的和排他性的,使得數十億人沒有得到充分服務,或完全隔絕在全球金融體系之外。

(How stablecoins will eat payments, and what happens next, a16z)

對於許多企業而言,傳統支付的低效影響巨大。穩定幣可以大大改善這種情況。從墨西哥到越南的B2B支付需要3到7天才能清算,每1000美元的交易成本從14到150美元不等,可能要經過多達五個中介,每個中介都要抽成。穩定幣可以繞過傳統支付系統,如國際SWIFT網絡及其相關的清算和結算過程,使這些交易幾乎免費且即時。

(How stablecoins will eat payments, and what happens next, a16z)

這並非理論上的——它已經在發生。比如,SpaceX正在使用穩定幣管理其企業資金(包括從阿根廷和尼日利亞等貨幣不穩定的國家匯回資金)。其他公司如ScaleAI正在使用穩定幣更快速、更廉價地向全球員工支付工資。同時,在B2C方面,Stripe是首個廣泛使用地提供加密支付的服務,它在結帳時收取1.5%的費用——是傳統服務商費用的一半。這可能會大幅提升某些企業的利潤率:正如a16z crypto的Sam Broner所展示的,對於一個利潤率非常低的企業如雜貨店,1.5%的改善可能會使淨收入翻倍。而在一個競爭激烈、以區塊鏈爲基礎的市場,我預計交易費用會降得更低。

(How stablecoins will eat payments, and what happens next, a16z)

與舊的金融結構不同,穩定幣默認是全球性的。它們存在於區塊鏈上:任何人都可以在這個開放、可編程的網絡上進行構建,完全無需在跨境場景中與數十家銀行協商。你僅僅需要的是接入網絡。

人們已經在認識這些優勢。2024年,穩定幣讓15.6萬億美元的價值發生轉移,幾乎與Visa的交易量相當。雖然這個數字主要代表加密資產的流動(而非零售支付),但其規模仍表明我們正處於金融基礎設施轉變的邊緣,不需要將20世紀的老舊系統拼湊在一起。

相反,我們可以構建一些新的東西,真正與互聯網原生的東西——或者用Stripe的話說,“金融服務的常溫超導體”。在這裏,不是無損的能量傳輸,而是無損的價值傳輸。

三、貨幣的WhatsApp時刻

穩定幣是我們第一次真正有機會,對貨幣作出如同電子郵件對通信的改變:使其開放、即時和無邊界。

考慮短信的演變。在WhatsApp等應用程序出現之前,跨境發送短信意味着要支付每條30美分的高昂費用。即便如此,你能幸運地收到短信就不錯了。如今我們在原生的互聯網上傳遞信息:即時、全球、免費。支付現在正處於2008年消息傳遞的狀態:被邊界分割,因中介而存在負擔,被設計所限制。

穩定幣爲我們提供了從零開始,如同白紙一張的替代方案。穩定幣並不是基於拼湊笨拙、昂貴且過時的支付系統,而是能夠在全球區塊鏈之上無縫流動。區塊鏈的系統是可編程的、可組合的,適合設計用於跨境擴展。

穩定幣已經大幅削減了跨境匯款的成本:使用傳統方法從美國向哥倫比亞匯款200美元將花費您12.13美元;使用穩定幣,這個費用是0.01美元。盡管從穩定幣轉換爲本地貨幣的費用可以從高達5%到0%,但是價格很快會因競爭而持續下跌。

就像WhatsApp顛覆了昂貴的國際電話一樣,區塊鏈支付和穩定幣正在改變全球資金流轉的方式。

四、監管:從瓶頸到突破

將監管框定爲障礙是很簡單的——但聰明的立法實際上是開啓全新的時代。

清晰的穩定幣及加密市場結構規則最終可以使這些技術走出沙盒,走向廣泛採用。多年來,去中心化金融(DeFi)陷入了一種自成體系的“加密對加密”經濟。並不是因爲工具沒用,而是因爲監管者讓其與傳統金融體系的連接變得極其困難。

這種情況正在改變。政策制定者現在正積極制定規則,以承認和監管穩定幣,以維護美國的競爭力、保護消費者並允許創新蓬勃發展。穩健的監管——如區分網絡代幣與證券代幣的框架——可以在防止不法行爲者的同時,給予良好行爲者所需的明確性。事實上,即將出臺的一項澄清此類穩定幣監管法案可能會爲更廣泛地採用和整合到全球金融體系中鋪平道路。

五、構建公共產品,並讓所有人受益

傳統金融建立在私有封閉的網絡之上,但互聯網向我們展示了開放協議的力量——如TCP/IP和電子郵件——可以推動全球協調和創新。

區塊鏈是互聯網的原生金融層。它們將公共協議的可組合性與私企的經濟實力結合起來。它們是可信的中立、可審計且可編程的。再添加上穩定幣,你就得到了我們從未真正擁有過的東西:開放的貨幣基礎設施 Open Money Infrastructure。

把它想象成一個公共高速公路系統。私營公司仍然可以制造車輛、經營業務、開發沿途景點。但道路本身是中立的,對所有人開放。

區塊鏈網絡和穩定幣不僅僅是在削減費用。它們正在開啓新的支付方式:

可編程支付:想象一下,由 AI Agent代理驅動的市場自動爲計算資源和其他服務撮合交易。

(Web3 支付:一文了解可編程支付、可編程貨幣與專用貨幣)

媒體、音樂和AI貢獻的微支付:想象一下,設定一個預算及一些簡單的規則,然後交由“智能”錢包來分發支付。

具有完整審計跟蹤的透明付款:可以想象使用這些系統來跟蹤政府支出。

全球商業:想象一下可以忽略不計的成本即時結算國際交易——實際上,您不必想象,因爲它已經在發生。

區塊鏈網絡和穩定幣的時刻就在現在:技術、市場需求和政治意願正在排隊,使這些應用成爲現實。穩定幣法案今年可能會上議會,而監管機構正在權衡最終使風險與適當監管對齊的框架。

六、最後

就像早期互聯網初創公司一旦確定他們不會被電信公司或版權律師關閉就能夠蓬勃發展一樣,加密貨幣已經準備好從金融實驗到基礎設施支柱的跨越,穩定幣引領着這一進程。

我們不必去修補老舊的系統。我們可以創造一個更好的系統。

聲明:

- 本文轉載自 [Web3小律],著作權歸屬原作者 [Will 阿望],如對轉載有異議,請聯系 Gate Learn 團隊,團隊會根據相關流程盡速處理。

- 免責聲明:本文所表達的觀點和意見僅代表作者個人觀點,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯, 在未提及 Gate.com 的情況下不得復制、傳播或抄襲經翻譯文章。

分享

相關文章

Yala的深入解釋:以$YU穩定幣為媒介打造模塊化DeFi收益聚合器

USDe是什麼?揭示USDe的多種賺錢方法

USDC和美元的未來