Оригінальна назва: 432 години ринкових даних Hyperliquid щодо нафтового ринку: мікроструктурне порівняння з ф’ючерсами CME WTI

Оригінальне джерело: Castle Labs

Оригінальний переклад: Golem, Odaily Planet Daily

Примітка редактора: У цій статті системно досліджено відмінності в даних щодо торгівлі нафтовими контрактами на Hyperliquid і CME в будні та вихідні, а також зроблено кілька важливих висновків. Наразі Hyperliquid справді не може зрівнятися з CME за абсолютними показниками, такими як глибина ліквідності або слайсинг; загальна ліквідність становить менше 1%, що пов’язано з тим, що ключовими користувачами торгової платформи RWA все ще є крипто-«наївні» роздрібні трейдери.

Відмінність Hyperliquid полягає в тому, що в дні вихідних обсяг торгівлі нафтовими контрактами на Hyperliquid помітно зростає. Це свідчить про те, що у вихідні, окрім роздрібних трейдерів із спекулятивним попитом, на Hyperliquid також торгують трейдери, які хочуть до понеділка отримати нафтову торгову експозицію та виконати хеджування. І такий тренд стає дедалі виразнішим, тож Hyperliquid уже має здатність до встановлення цін на рівні великого товарного ринку.

Однак для інституційних інвесторів високі торгові витрати платформи Hyperliquid порівняно з CME залишаються головною перешкодою для її розширення в сфері торгівлі великими товарами. Якщо Hyperliquid не вдосконалить якомога швидше свою здатність обробляти інституційні заявки на рівні замовлень, тоді вона зможе бути лише тимчасовим майданчиком для вихідних торгів традиційних трейдерів і врешті перетвориться на невелике доповнення у традиційній фінансовій картині. Нижче наведено текст оригіналу:

Методологія дослідження та джерела даних

Цей аналіз оцінює мікроструктуру нафтового ринку на основі двох досліджень, які охоплюють відповідно будні та вихідні періоди ринку. Для цього використано дані по кожній угоді з двох торгових майданчиків: безстрокового контракту Hyperliquid xyz:CL і контракту CLJ6 (2026 року квітень NYMEX WTI нафтогазові ф’ючерси) біржі Chicago Mercantile Exchange (CME).

Джерело даних CME — Databento. Цей набір даних фіксує угоди по кожній угоді (trade-by-trade), а не знімки книги заявок. Тому всі оцінки глибини та слайсингу для CME ґрунтуються на фактичному обсязі виконаних угод, а не на глибині котирувань. Дані Hyperliquid походять із публічної S3-бази даних Hyperliquid, яка містить повні записи ончейн-угод.

Отже, аналіз двох торгових майданчиків базується на фактичному обсязі угод. Усі дані про глибину відображають явну ліквідність: обсяг угод у межах певного інтервалу базисних пунктів у вікні 5 хвилин навколо середньої ціни у VWAP, а не повну «пасивну» глибину з книги заявок.

Період дослідження та ринковий контекст

Період дослідження — з 27 лютого 2026 року до 16 березня 2026 року. У цей час сталося хвилювання геополітичної ситуації після нападу Ірану 28 лютого 2026 року.

· Закриття ринку до атаки: останній день торгів CME перед подією нападу.

· Відкриття в понеділок: тиск на повторне відкриття був величезним; акції CME суттєво «перескочили» вгору з великим гэпом, тоді як ринок Hyperliquid xyz:CL обмежувався правилами «виявленої межі» (discovery boundary).

· Наступні вихідні: через те, що ціни на нафту залишалися високими, ринкова волатильність спричинила те, що обсяг торгівлі нафтою на платформі Hyperliquid залишався високим.

xyz:CL було запущено на початку 2026 року, що означає, що ці три вихідні періоди спостереження охоплюють ранню фазу дозрівання ринку Hyperliquid. Спостережувані тренди, зокрема зростання глибини ліквідності, збільшення обсягів торгів і зростання кількості користувачів, частково відображають дозрівання ринку. Але ми вважаємо, що ончейн-платформи наразі не можуть зрівнятися з традиційними торговими платформами за абсолютними показниками, такими як глибина ліквідності чи слайсинг.

Мета нашого дослідження — відстежити напрямні тренди: чи скорочується розрив у цінах між двома платформами, з якою швидкістю він скорочується та за яких умов.

Аналіз даних

Аналіз даних поділено на дві частини за часовими проміжками:

· Будні: часовий проміжок: охоплює повний триденний часовий відрізок упродовж трьох тижнів; порівнюються глибина, слайсинг і премія/дисконт між двома торговими платформами в торгових сесіях буднів. Для Hyperliquid ми також аналізували ставки фінансування за весь час.

· Вихідні: часовий проміжок: у заданому часовому проміжку, який включає три вихідні, ми аналізуємо ціновідкриття (price discovery) та відхилення цінового розриву Hyperliquid відносно ціни відкриття CME.

Аналіз даних у будні

Цей аналіз охоплює повний період трьох тижнів і зосереджується на часових проміжках, у які обидві торгові платформи були одночасно активними.

Глибина ліквідності вимірюється сумою доларового обсягу угод у діапазонах середньої ціни VWAP ±2, ±3 та ±5 базисних пунктів у кожному 5-хвилинному інтервалі, а потім агрегується як медіана для всіх буднів. Як зазначено вище, це відображає обсяг угод у межах інтервалу, а не «пасивну» глибину котирувань. Такий підхід може недооцінювати глибину ліквідності CME та Hyperliquid.

Виконавчий слайсинг оцінюється за допомогою синтетичної книги заявок, відсортованої за ціною виконання. У кожному 5-хвилинному часовому інтервалі записи про «з’їдання» (execution) фіксують угоди, впорядковані за зростанням ціни (імітація руху по продавальних заявках), і проходять послідовно по продавальних заявках, доки не буде досягнуто цільовий розмір заявки. Ціна досягнення задається як найнижча ціна виконання в межах цього часового інтервалу (що представляє найкращу ціну продажу на момент надходження заявки). Слайсинг розраховується як різниця між VWAP (середньозваженою ціною виконання) та ціною досягнення, у базисних пунктах. Цей метод застосовується до інкрементних розмірів заявок від 10k до 1M доларів.

Базис Hyperliquid-CME в будні: відстеження всіх буднів для 5-хвилинних вікон, де обчислюється знакова різниця між середньою ціною Hyperliquid та найновішою ціною CME. Це дозволяє відобразити будь-яку структурну премію або дисконт у Hyperliquid відносно ціни-референсу CME під час активних періодів. Середня ціна Hyperliquid надходить із середньозваженої за обсягом ціни виконаних угод (VWAP) у межах кожного 5-хвилинного торгового інтервалу, а не з котирувань у реальному часі з книги заявок.

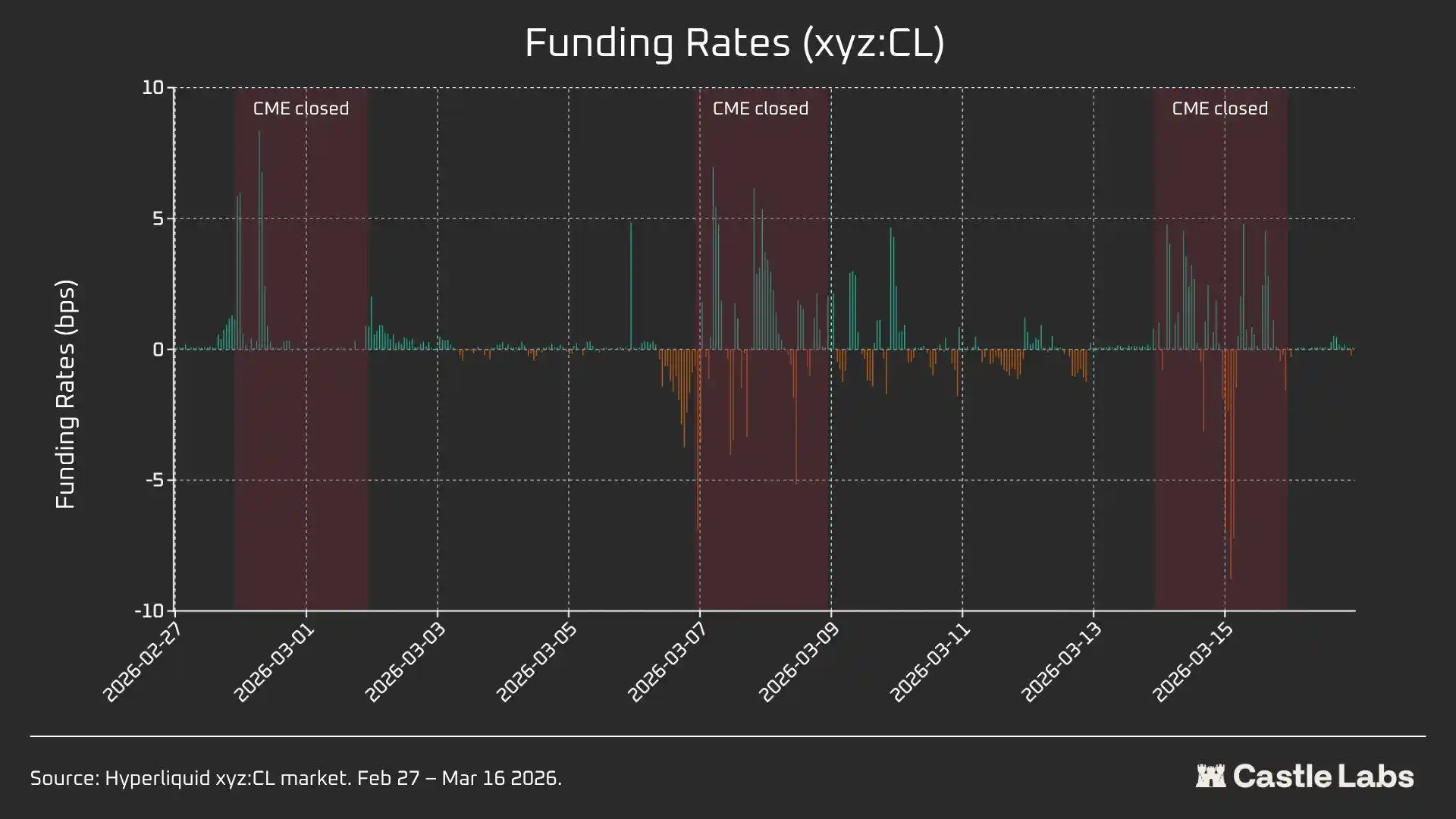

Ставка фінансування Hyperliquid нараховується щогодини; ставка фінансування виражається в базисних пунктах за годину.

Аналіз даних у вихідні

Цей аналіз фокусується на трьох різних вихідних періодах закриття CME:

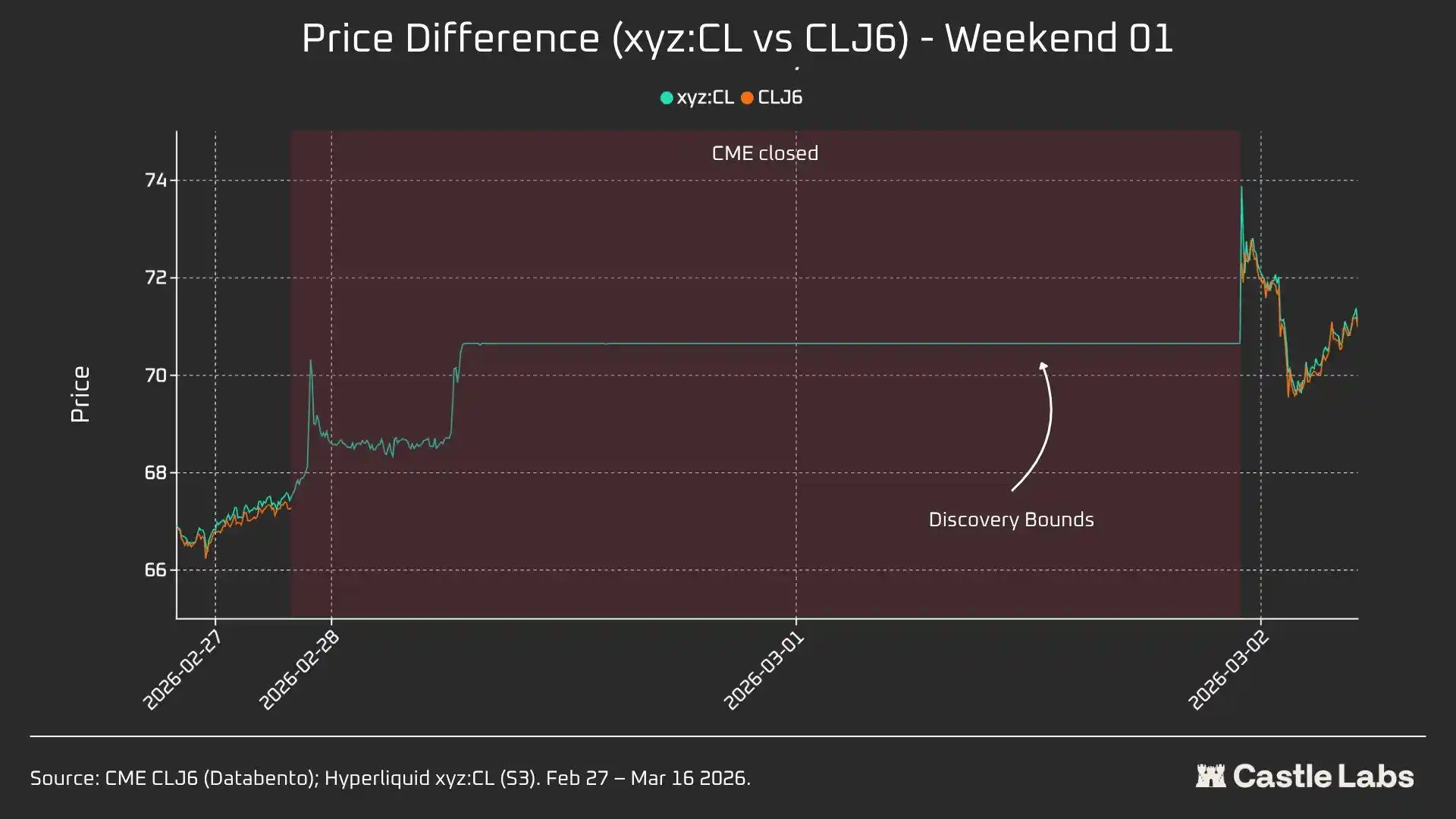

· W1: з 28 лютого 2026 року до 1 березня 2026 року

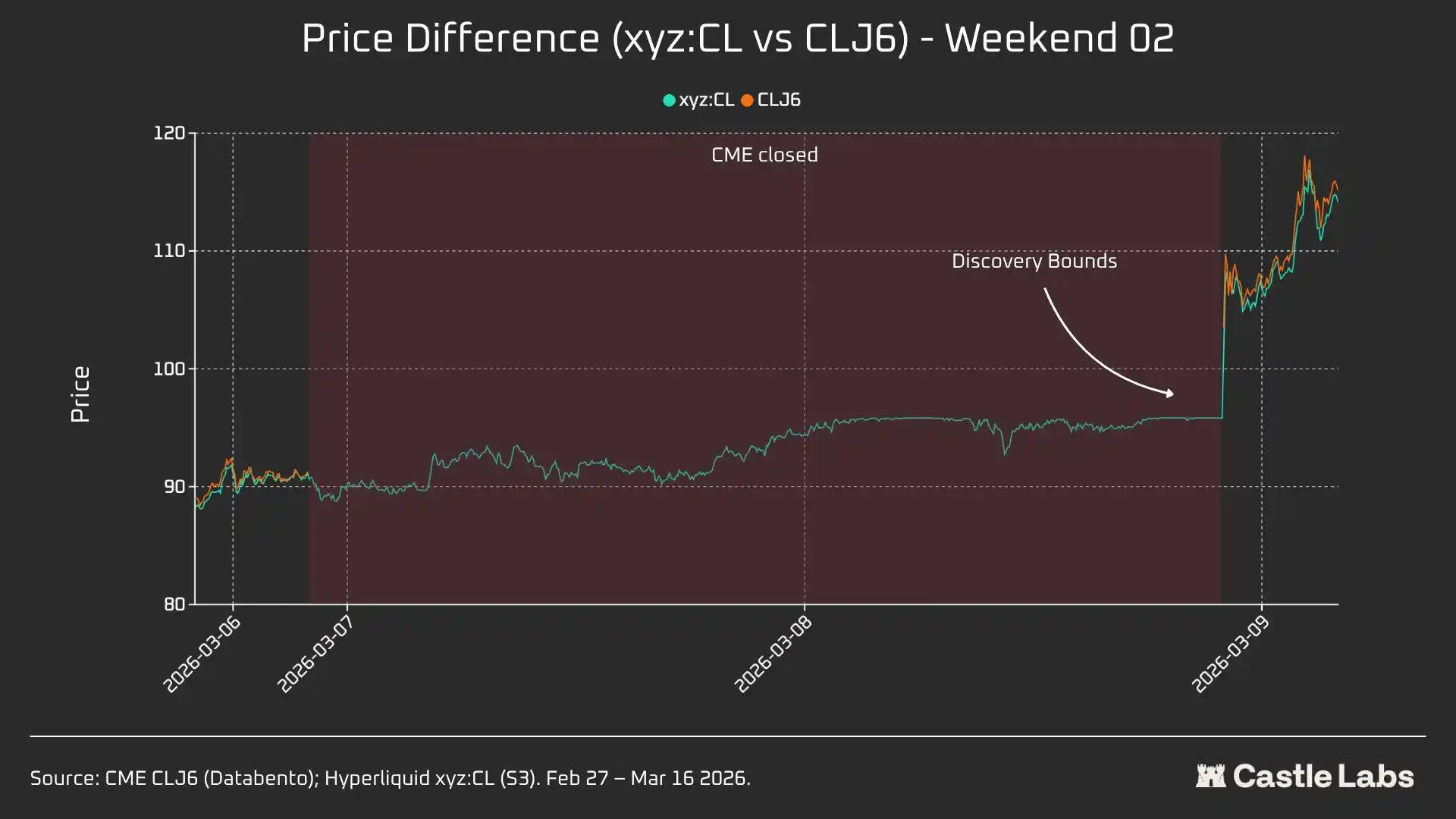

· W2: з 7 березня 2026 року до 8 березня 2026 року

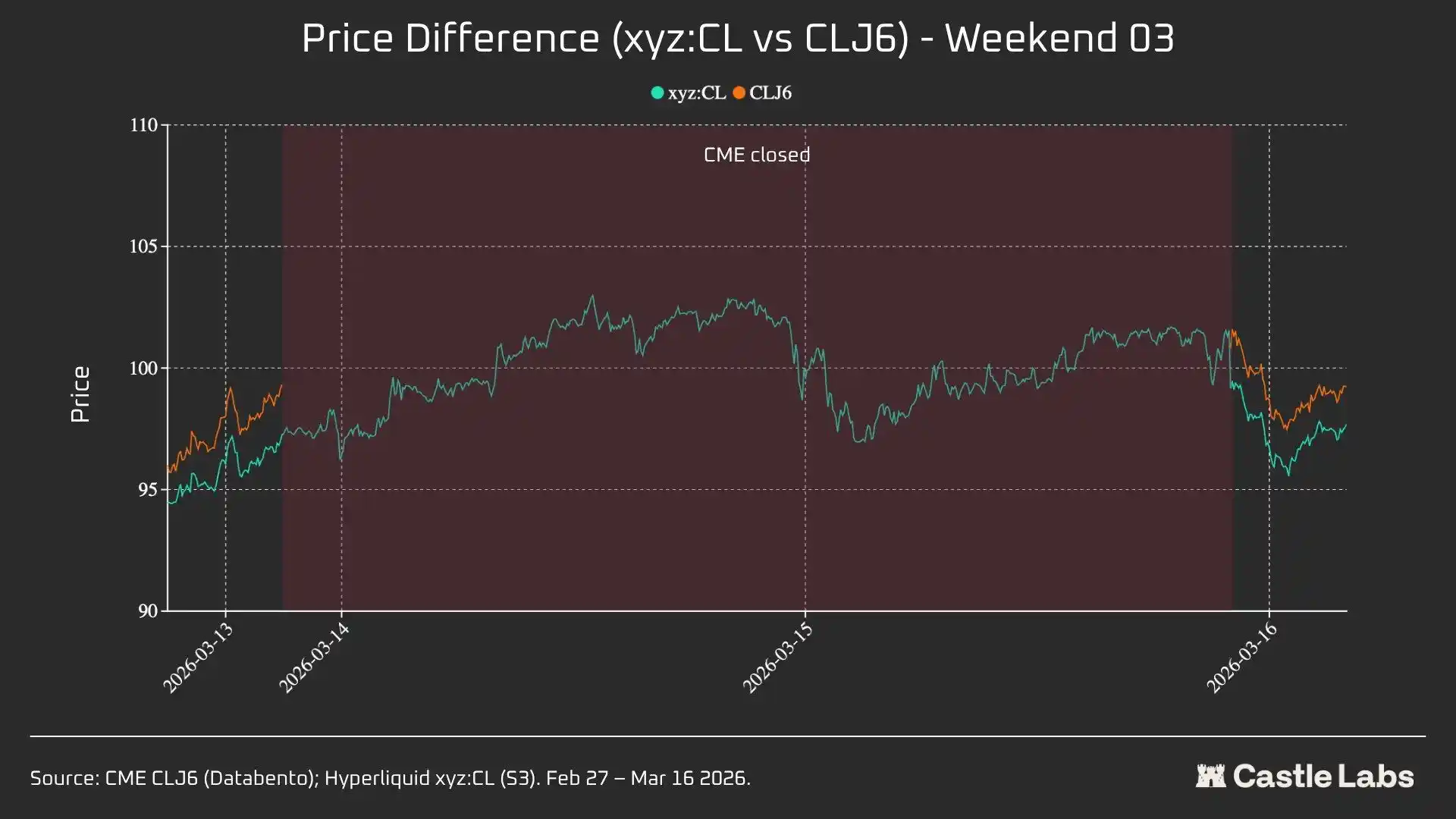

· W3: з 14 березня 2026 року до 15 березня 2026 року

У W1 та W2 безстрокові контракти Hyperliquid обмежені, тому маркована ціна не може виходити за межі «межі діапазону» (DB). Коли ціна оракула заморожується (наприклад, у період відсутності торгів у основному референсному ринку (CME) та коли зовнішній ціновий фід перестає оновлюватися), цей протокол фактично утримує ціну в вузькому діапазоні.

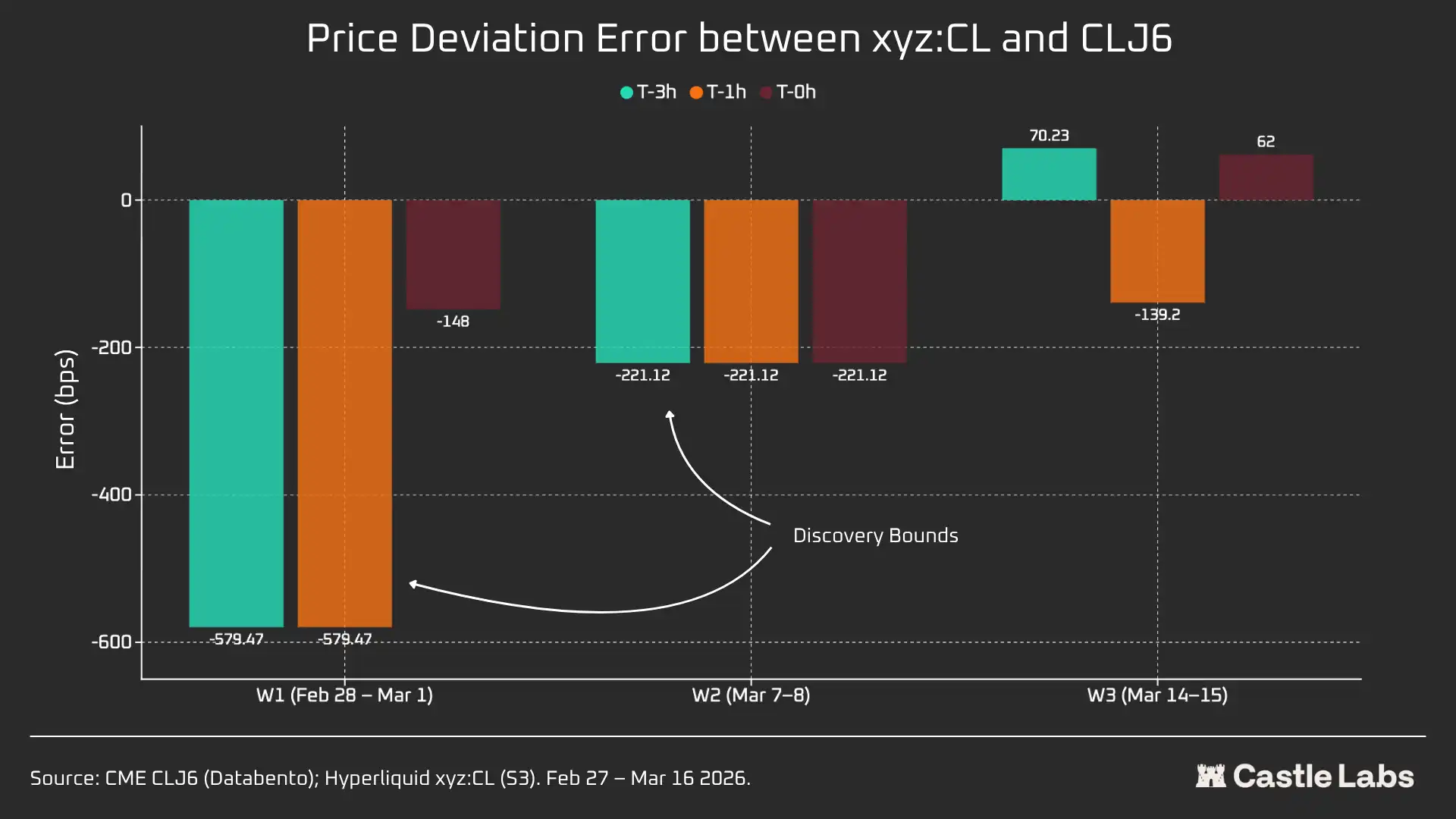

Для кожного вихідного вікна ми повідомляємо ключові метрики Hyperliquid xyz:CL, включно з ціною, обсягом і кількістю угод. Щоб виміряти відхилення розриву ціни під час відкриття в понеділок, кожного вихідного ми вимірюємо ціновий розрив між Hyperliquid і CME у трьох точках-референс:

За 3 години до повторного відкриття CME

За 1 годину до повторного відкриття CME

Під час відкриття CME (T=0)

Усі розриви подаються в базисних пунктах: додатне значення означає, що Hyperliquid вища за ціну відкриття CME, від’ємне — що це дисконт.

Кількісний аналіз

У цьому розділі спочатку проводиться аналіз із порівнянням ліквідності ринку Hyperliquid xyz:CL HIP-3 та NYMEX CLJ6 у накладених часових проміжках буднів.

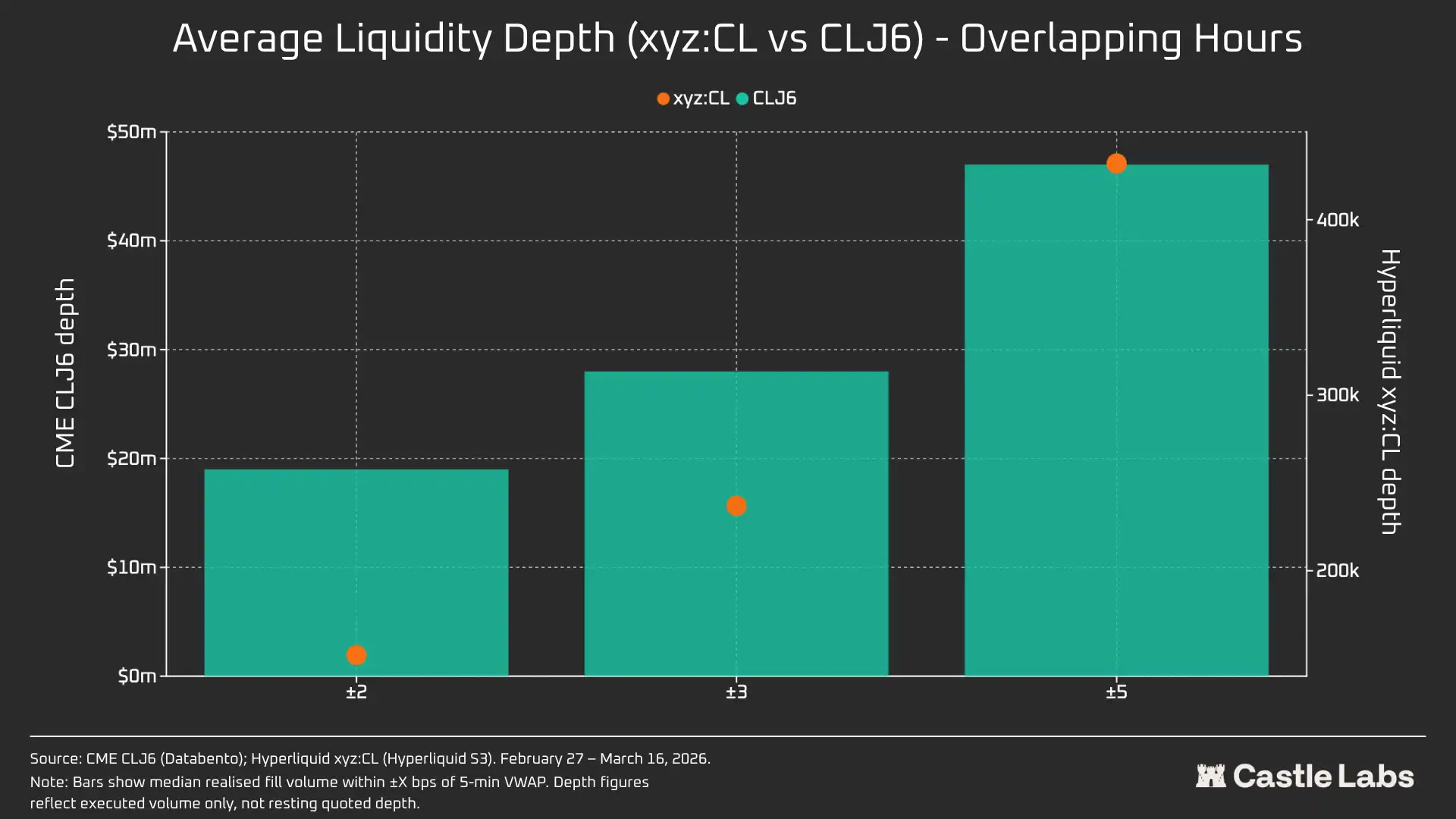

Глибина ліквідності: Hyperliquid менш ніж 1% від CME

Без сумніву, ончейн-торговельні платформи значно відрізняються від CME за ліквідністю. Середня глибина ліквідності CL на Hyperliquid менша за 1% від CLJ6, і глибина ліквідності в кожному ціновому діапазоні є подібною (у межах ±5 bps — 109 разів). У діапазоні середньої ціни ±2 bps виконувана глибина CME становить 19,0 млн доларів, тоді як Hyperliquid — лише 152 тис. доларів, різниця у 125 разів.

З огляду на новизну ринку CL на Hyperliquid і відмінності в його цільовій аудиторії, цей результат не є несподіваним. Основна цінність ончейн-торгівельних платформ полягає в наданні непозичених (безліцензійних) каналів торгів тим користувачам, які традиційно були виключені з CME та подібних інституцій.

Однак зі зростанням обсягів торгів на вихідних на DEX, таких як Hyperliquid, у людей змінюється сприйняття цих платформ, а інтерес інституційних інвесторів до хеджування позицій у неробочий час стає дедалі більш виразним. Тому для Hyperliquid дедалі важливіше створювати ринкове середовище, яке відповідає потребам як традиційних інвесторів, так і роздрібних користувачів.

Для роздрібного трейдера з обсягом торгів 10k доларів різниця у витратах незначна. Але для інституційних інвесторів із обсягом торгів понад 1M доларів ончейн-торговельні витрати CL (і, як правило, більшість інших ринків) все ще важко прийнятні.

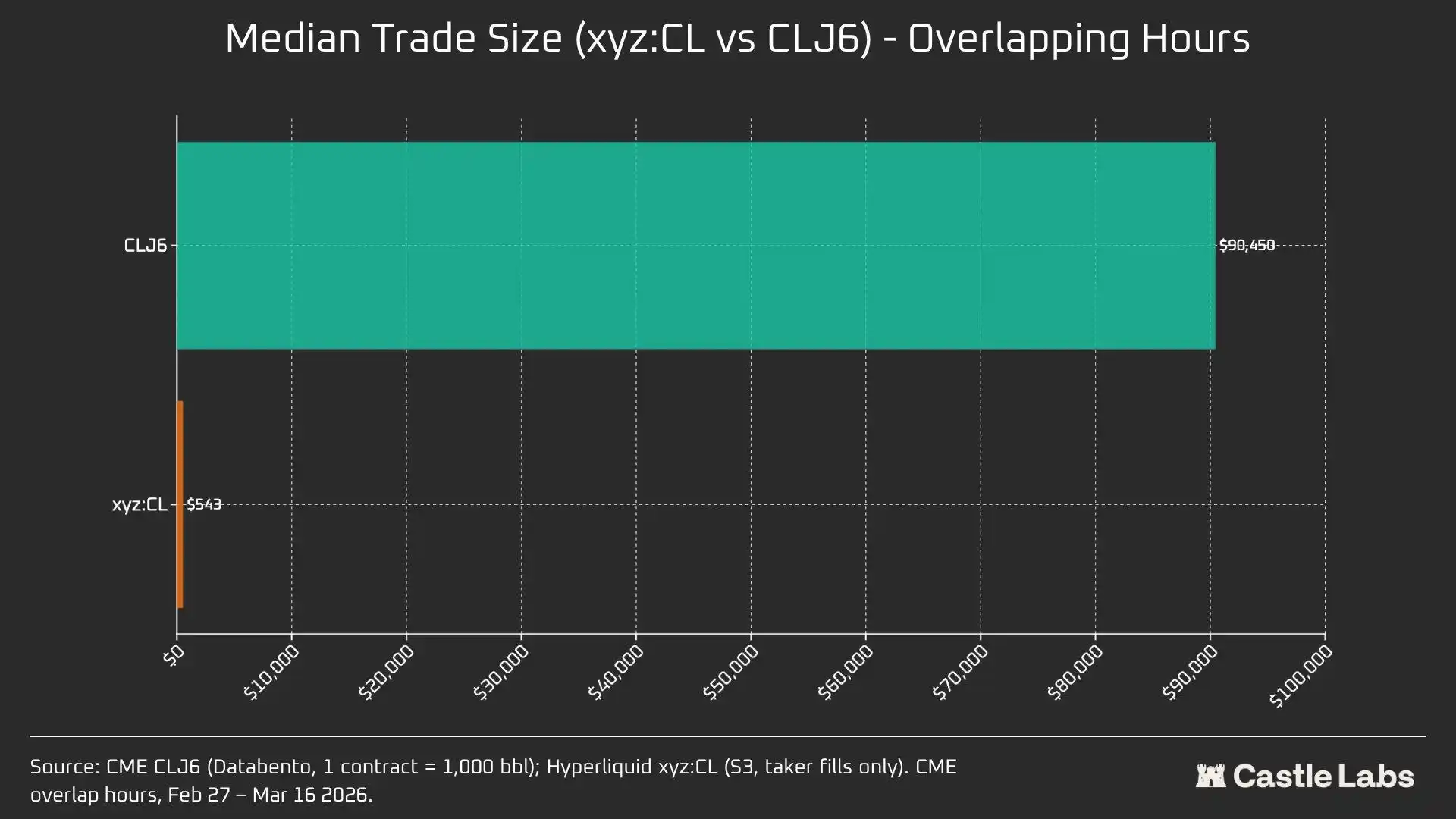

Фактично, притаманна відмінність у складі користувачів відображається в медіанному розмірі угод у цих накладених часових проміжках.

Найчіткіше цю фундаментальну різницю в користувацьких групах доводить розрив медіанного розміру угоди у 166 разів (90 450 доларів vs 543 доларів). Медіанний розмір угоди CLJ6 відповідає стандартному контракту на нафтовий ф’ючерс (у перерахунку за поточною ціною номінальна вартість приблизно 94k доларів), тоді як медіанний розмір угоди на Hyperliquid становить 543 долари. Це відображає ситуацію з криптовими роздрібними трейдерами, які роблять плечові напрямні ставки.

Ми очікуємо, що зі зростанням легітимності цих ринків у поглядах дедалі більшої кількості традиційних інвесторів та з переміщенням капіталу на ончейн, медіанний розмір угод у товарному ринку Hyperliquid досягне переломного моменту.

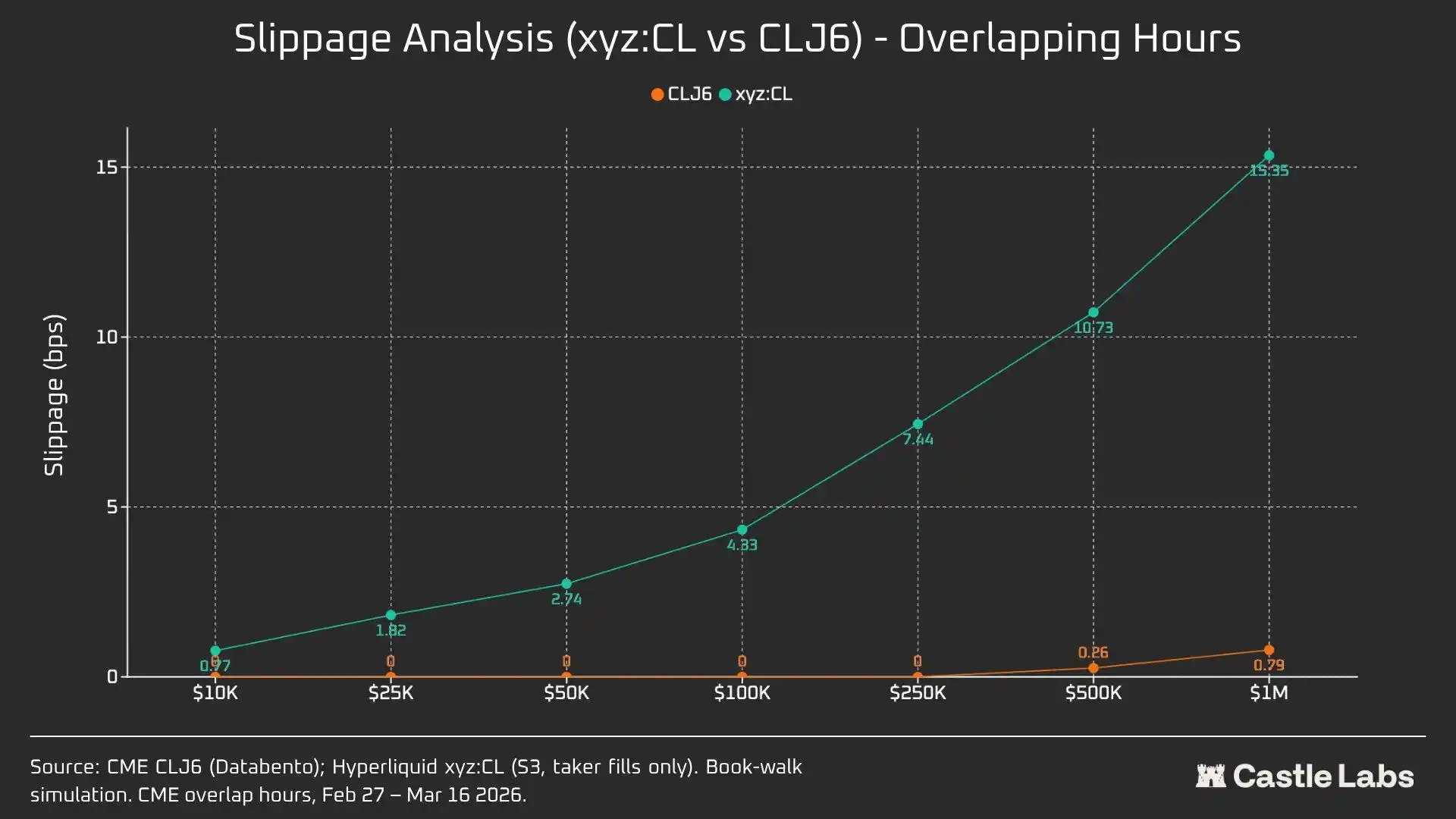

Щоб додатково розрізнити різні розміри угод, ми провели симуляцію заявок. Верхня межа розміру заявки варіювалася від 10k доларів до 1M доларів.

Для заявки на 10k доларів у трейдерів CLJ6 немає слайсингу, що відповідає очікуванням; а медіанний виконувальний слайсинг користувачів Hyperliquid нижче 1 базисного пункту і становить 0,77 bps. Різниця з’являється на заявках у 100k доларів: у цей момент слайсинг користувачів Hyperliquid зростає до 4,33 bps, що близько до порогового значення близько 5 bps, тоді як CME CLJ6 не має слайсингу.

Варто зазначити, що це вище медіани розміру угод на ринку CLJ6 (90 450 доларів).

За розміру угоди у 1M доларів 15,4 bps на Hyperliquid приблизно дорівнює 20-кратному значенню від CME 0,79 bps. Це підтверджує, що на сьогодні цей майданчик ще не має можливостей обробляти заявки інституційного рівня. Враховуючи середній розмір угод на Hyperliquid, ця платформа цілком здатна надавати користувачам таку ж якість сервісу без виникнення слайсингу.

Слайсинг у заявках CLJ6 починає ставати помітним приблизно на рівні розміру угод близько 500k доларів, що впливає на виконання.

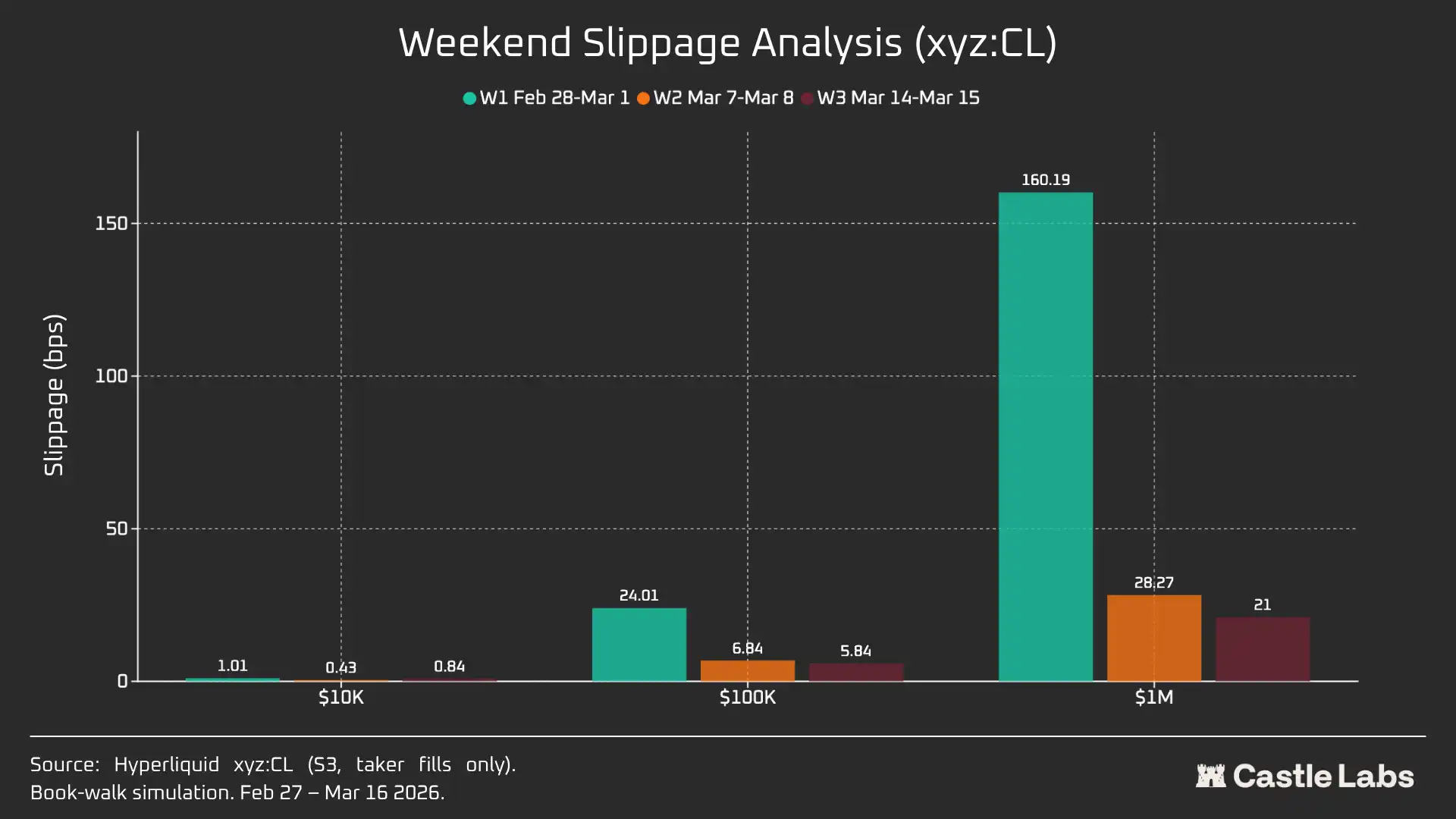

Коли ми розширюємо аналіз розміру заявок на вихідні, слайсинг знижується для всіх розмірів заявок, особливо для заявок на 100k доларів і 1M доларів. Це свідчить про те, що ринок дозрів. Зниження слайсингу для симульованих заявок у межах трьох тижнів аналізу таке:

· 10k доларів: -16%

· 100k доларів: -75%

· 1M доларів: -86,9%

Ставки фінансування

Ставка фінансування для CL у CME коливається доволі сильно протягом періоду закриття, але коливається менше в період розрахунку/доставки. Це допомагає нам розкрити внутрішні механізми ціноутворення ринку в неробочий час. Вихідне відкриття означає, що ринок CL може використовувати механізм внутрішнього price discovery (підтримуваний DB та іншими механізмами зниження ризику). Тому очікується, що ставка фінансування буде більш волатильною, як показано нижче.

У активні торгові періоди траєкторія xyz:CL на Hyperliquid тісно корелює з CLJ6 на CME, але зі зростанням ціни на нафту з’являється структурний дисконт, який розширюється. Ймовірно, це пов’язано з тиском на ставку фінансування, спричиненим накопиченими лонг-позиціями. Протягом вихідних, коли CME не працює, price discovery на Hyperliquid додатково обмежується ціновим механізмом діапазону (DB). Без наявності реального часу ринку-референсу цей механізм обмежує амплітуду коливань маркованої ціни.

Окремий аналіз вихідних: Hyperliquid уже має здатність до price discovery

Ці три вихідні демонструють процес швидкого дозрівання ринку Hyperliquid:

W1: з 28 лютого 2026 року до 1 березня 2026 року (подія іранської атаки)

Ціна на Hyperliquid зросла з рівня, близького до 67,29 долара на CME, до приблизно 70,80 долара, тобто приблизно 45% від фінального гэпу, який у понеділок досягає 75 доларів (+1146 базисних пунктів).

Особливо важливо зазначити, що через згаданий вище механізм обмеження цінового діапазону trade.xyz у межах ±5% (DB), price discovery на цих вихідних було обмежено. Це пояснює, чому криві на графіках виглядають відносно гладко, і чому з’являється гэп у понеділок із високим відкриттям. Незважаючи на це, у першу секунду після публікації парних даних різниця між Hyperliquid xyz:CL (73,89 долара) та CME CLJ6 (75 доларів) була в межах 1,5%.

Це не «помилка» або «невдача», а обмеження ризику, реалізоване через дизайн ринку. Тому з погляду даних кореляція в перші вихідні є найнижчою, але водночас це підкреслює, що xyz:CL реагував на початковий шок від іранського авіанальоту, а також на те, що DB як механізм price discovery у вихідні є критично важливим, особливо для нових ринків.

W2: з 7 березня 2026 року до 8 березня 2026 року

Другі вихідні — справжнє випробування, оскільки xyz:CL у хвості ринку торкнувся цінової межі діапазону. Ціна відкриття CLJ6 — 98 доларів (на 737 базисних пунктів вище за 91,27 долара ціни закриття), а xyz:CL максимум сягнув приблизно 95,83 долара, тобто він зафіксував лише 68% зростання.

Під час другого вихідного xyz:CL краще відобразив тренд ринку й був ближчим до ціни відкриття CME, ніж у попередні вихідні.

W3: з 14 березня 2026 року до 15 березня 2026 року

Дані за третє вихідне показують, що за більш спокійних умов ринку Hyperliquid може надійніше прогнозувати остаточний напрям відкриття CME.

Конвергенція траєкторій xyz:CL і CLJ6 у ці вихідні була найкращою: зростання на 226 базисних пунктів порівняно з ціною закриття CME, що трохи вище за 62 базисні пункти від ціни відкриття в понеділок. Ціна закриття CLJ6 у п’ятницю — 99,31 долара, ціна відкриття — 100,93 долара (зростання на 163 базисні пункти), а ціна відкриття xyz:CL — 101,56 долара.

У сукупності ці три знімки показують структурні зміни ринку xyz:CL на платформі Hyperliquid: ринок перейшов від нового ринку, який обмежений DB-механізмом price discovery (вихідні 1 і вихідні 2), до все більш вільного price discovery та появи перехльосту й відкату (вихідні 3).

Провівши аналіз помилок цінового відхилення в різні моменти перед відкриттям CME у різні вихідні (3 години, 1 година, 0 годин), ми виявили, що дані W3 є найнадійнішими, оскільки в перших двох вихідних ринок xyz:CL відчував вплив DB. У W3 помилка xyz:CL за 3 години та за 1 годину до відкриття CME становить приблизно +70 і -139 базисних пунктів відповідно, що вказує на те, що його здатність до price discovery краща, ніж у раніше проаналізованих вихідних.

Інші показники

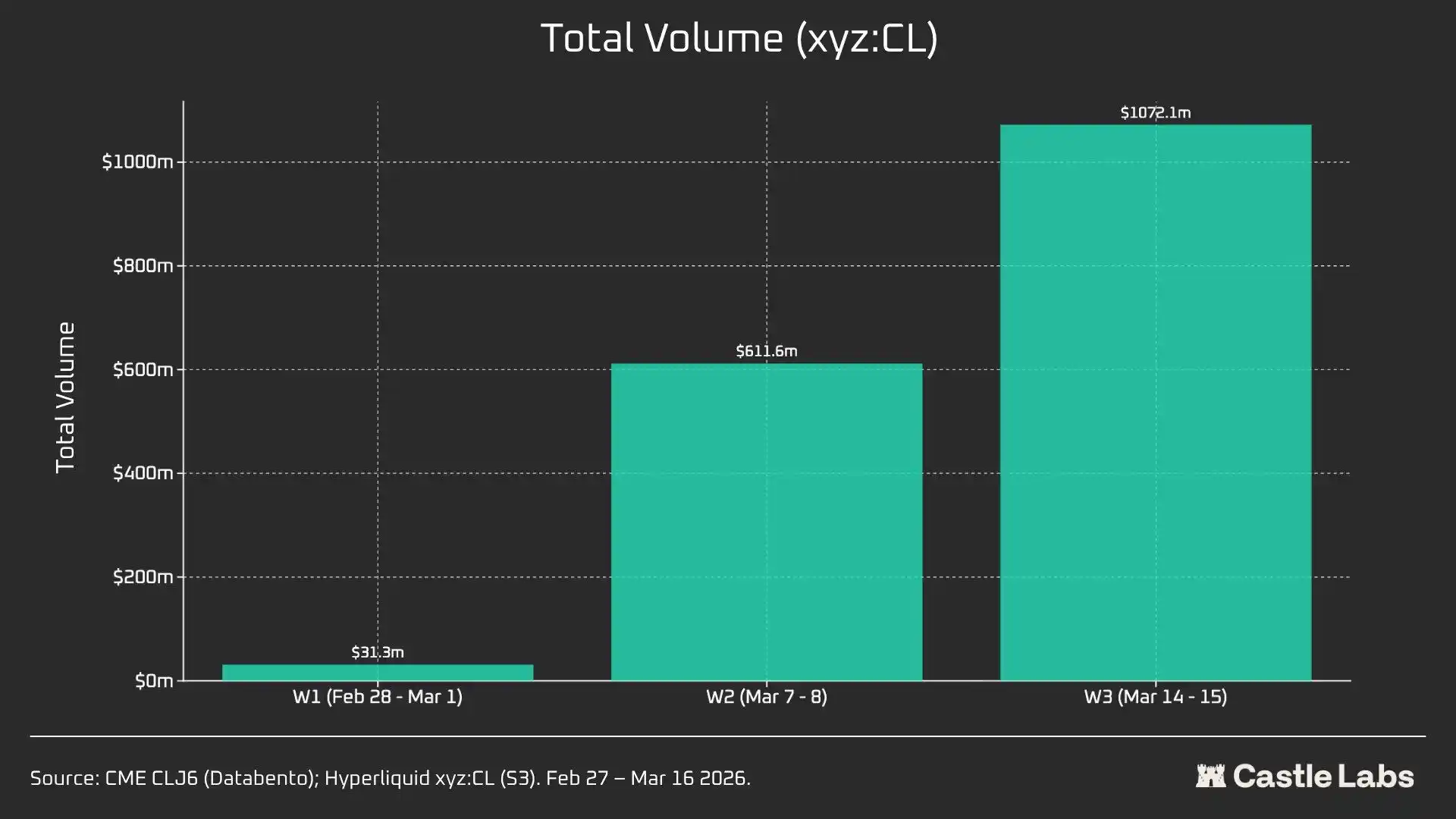

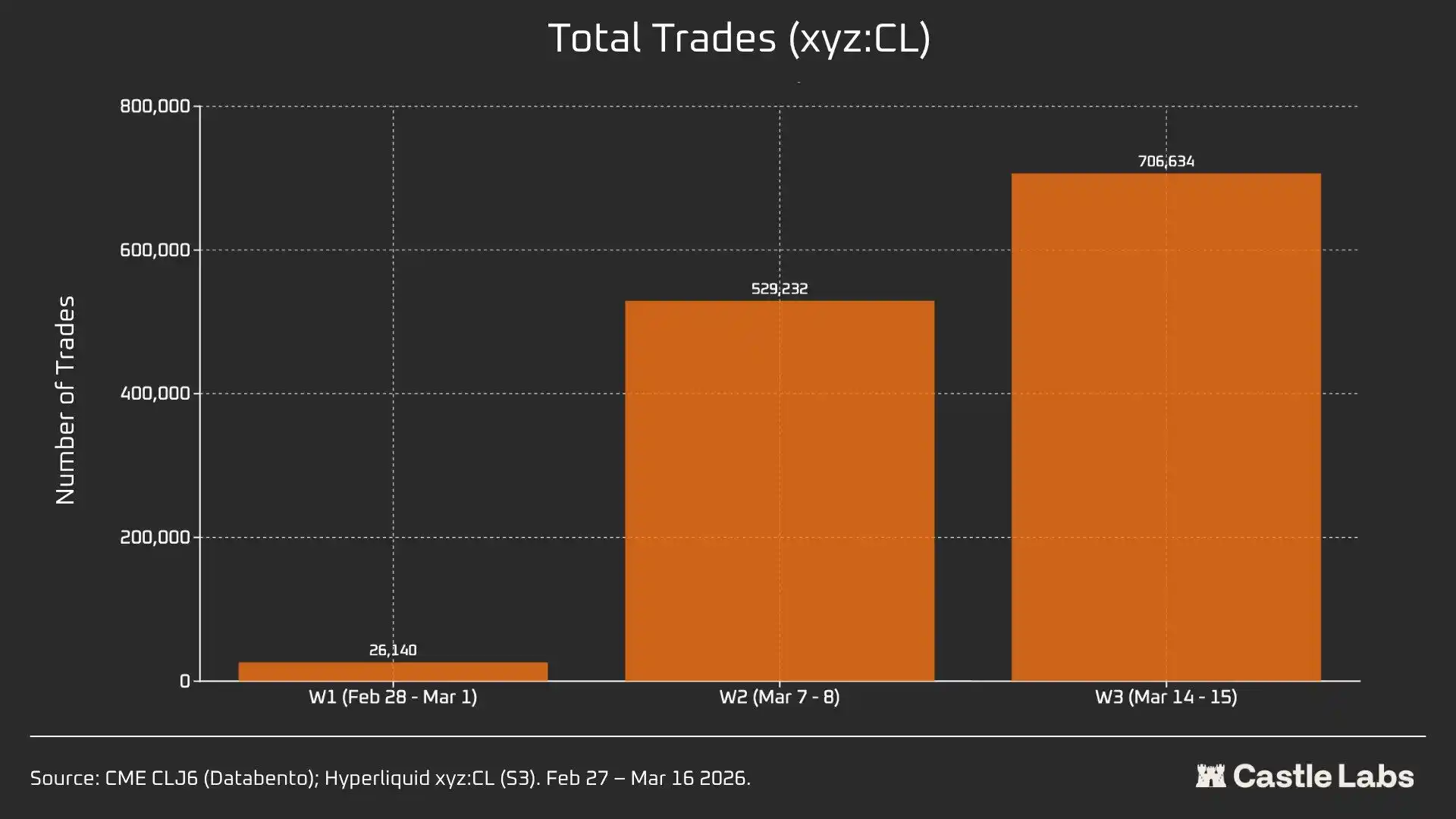

Ми також наводимо додаткові показники для підсумкового аналізу за вихідні, включно з обсягом торгів, загальною кількістю угод та середнім розміром торгів. Ці метрики змінювалися між вихідними та впродовж кількох поспіль тижнів постійно зростали.

Загальний обсяг торгів на ринку xyz:CL за три тижні зріс з 31 млн доларів до понад 1 млрд доларів, що відображає зростання кількості користувачів і кінцеве дозрівання ринку.

Крім того, загальна кількість угод зросла з 26 тис. у перші вихідні до понад 700 тис. у треті вихідні.

Варто зазначити, що середній розмір торгів на вихідних фактично зріс із медіани, згаданої раніше, до 534 доларів. Усі три вихідні продемонстрували однаковий тренд зростання, що може свідчити про приплив більшої кількості інституційного капіталу на ринок.

Середній розмір торгів у перші вихідні становив 1199 доларів, а до третіх вихідних зріс до понад 1500 доларів.

Це може вказувати на те, що група користувачів, яка використовує платформу у вихідні, відрізняється: роздрібних користувачів меншає, натомість зростає потреба інших трейдерів отримати експозицію до понеділка, тому торгівля у вихідні ближча до потреб у хеджуванні, а не до спекуляцій.

Посилання на оригінал

Натисніть, щоб дізнатися про вакансії на律動 BlockBeats (Ритм BlockBeats)

Ласкаво просимо приєднатися до офіційної спільноти律動 BlockBeats:

Telegram-канал для підписки: https://t.me/theblockbeats

Telegram-чати: https://t.me/BlockBeats_App

Офіційний акаунт у Twitter: https://twitter.com/BlockBeatsAsia