Заголовок оригіналу: Чи почалася глобальна рецесія?

Автор оригіналу: Capital Flows

Переклад: Peggy, BlockBeats

Редакційна примітка: Поки ринок знову й знову обговорює «чи вже настала рецесія», ця стаття зміщує фокус уперед і зосереджується на структурі обмежень, що лежить за цим. Нині взаємозв’язок між енергетичними шоками, геополітикою та монетарною політикою перепрошує більш складне макросередовище. У такому середовищі центральні банки вже не мають чіткої функції реакції: традиційні траєкторії підвищення чи зниження ставок одночасно дають збій, а простір для політики «замикається».

Стаття по-новому визначає рецесію не як «економічний результат», а як «стратегічний стан». Вона не лише стискає зростання та зайнятість, а й послаблює здатність країни до перемовин, її привабливість для капіталу та зовнішню довіру, через що вона втрачає ініціативу в глобальних протистояннях. Саме тому уряди різних країн замінюють монетарні інструменти фіскальними, дипломатичними і навіть геополітичними методами — по суті, вони виграють час для спадання зростання і прагнуть не опинитися в ситуації, коли доведеться вести переговори під час рецесії.

У цій рамці для ринку головним є не сама траєкторія ставок, а питання «хто може вийти з-під обмежень, а хто все ще в них застряг». Саме ця різниця насамперед відображається на валютному та процентному ринках, а далі поширюється на ціни активів і напрям руху капіталу. Коли оцінки продовжують зростати попри уповільнення зростання, за цим може бути не покращення фундаментальних показників, а очікування політики «не дозволять допустити рецесію».

Коли енергія, капітал і влада знову переплітаються, макропроблеми перестають бути лише економічними питаннями — це системне змагання, що виходить за межі політики.

Нижче подано оригінал:

Цей звіт не робить прогнозів, а намагається відтворити одну можливу структуру: якщо нинішній енергетичний шок триває та продовжує виплескуватися, перетворюючись на глобальну рецесію, то як виглядатиме цей процес?

Така рецесія, дуже ймовірно, не розгортатиметься за шляхом, який нам звично знайомий. Натомість вона пошириться у фінансовій системі шарами й поступово посилюватиметься способом, у якому практично немає чітких історичних аналогів. Потрібно наголосити: «чи відбудеться прогнозована подія» і «як саме вона відбувається» — це зовсім різні речі, і саме останнє є тим, що цікавить цю статтю.

Також потрібно пояснити, що я не вважаю, ніби ця сцена неодмінно станеться. Чесно кажучи, я не з тих «розумних грошей», які впродовж минулого місяця робили багато нафти й продавали акції в шорт і вперто тримали позиції до фіксації прибутку. Натомість мій найбільший ризик-експозиційний оголений портфель — у екосистемі Hyperliquid. Вона непомітно виграє від геополітичної турбулентності і є одним із небагатьох активів, які за кілька років усе ще показують додатну дохідність, тоді як «сімка найбільших» у США та біткоїн загалом перебувають у зоні корекції.

Чому я це згадую — лише щоб пояснити: найнебезпечніше на ринку — ніколи не помилитися в напрямку, а мати вже відкриті позиції, а потім у зворотному порядку збудувати систему пояснень світу.

Проблема в тому, що ця система сама припускає все

Шок пропозиції — одна з небагатьох змінних, здатних порушити усталені економічні зв’язки. У більшості випадків зростання і інфляція рухаються в одному напрямі: чим тепліша економіка, тим вищі ціни; коли економіка охолоджується, інфляція спадає. Саме навколо цього зв’язку й будується макрополітика, а базова логіка сучасної системи центральних банків також ґрунтується на цьому припущенні.

Формулювання ФРС є доволі типовим: «Наше подвійне завдання — досягнення максимальної зайнятості та стабільності цін».

За цим визначенням, власне, прихований передумовний тезис — що зростання і інфляція загалом є сумісними. У більшості ситуацій цей тезис справджується. Але в певному конкретному сценарії вони починають взаємно нівелювати одна одну. Коли економіка входить у цей стан, «подвійне завдання» вже не є операційним інструментом політики — натомість стає невидимим обмеженням.

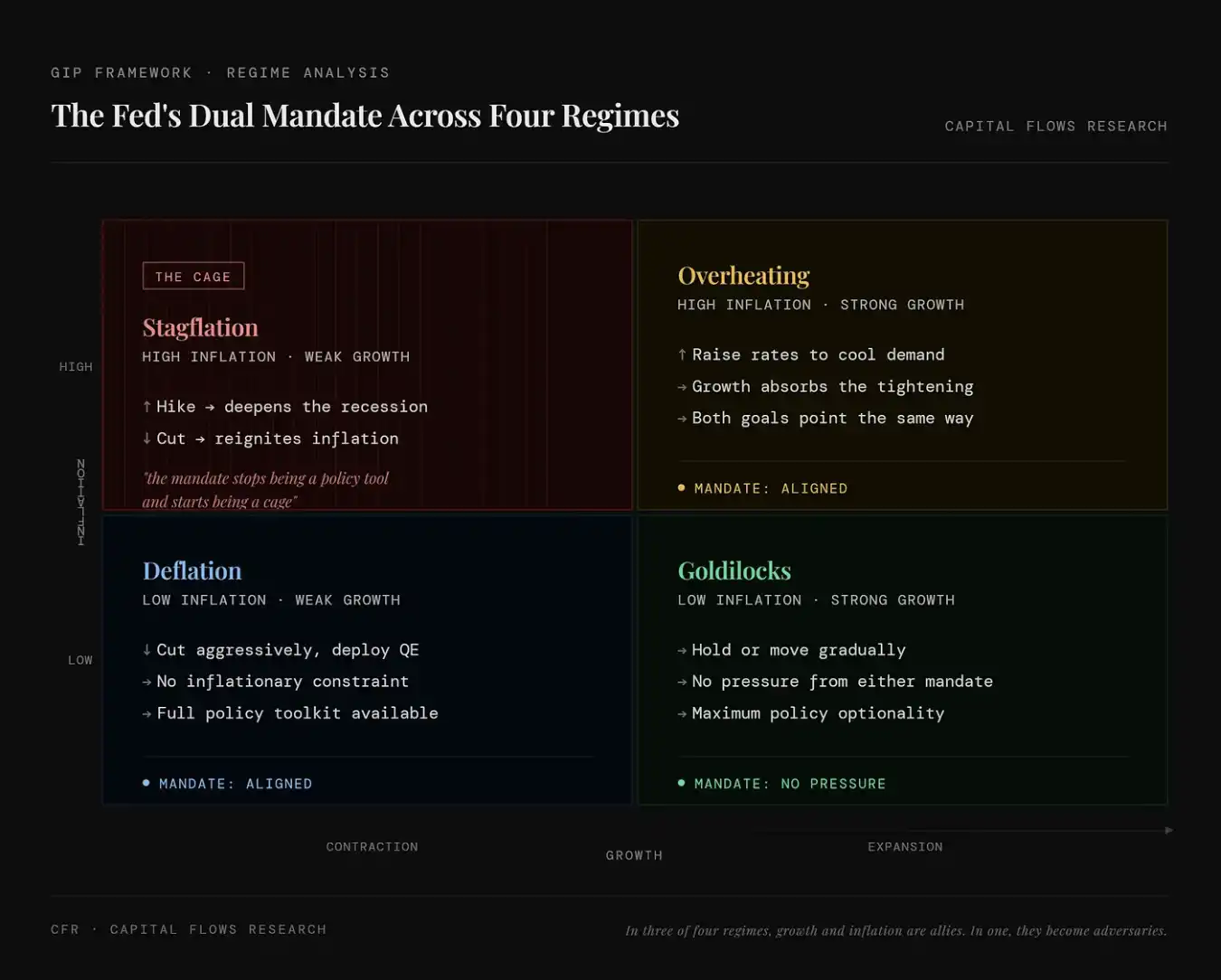

Ця діаграма показує, як подвійне завдання ФРС («зайнятість + інфляція») проявляється в чотирьох економічних станах. Лівий верх (стагфляція) означає співіснування високої інфляції та низького зростання; у цьому випадку, незалежно від того, чи підвищувати ставки, чи знижувати, виникають нові проблеми, а цілі політики конфліктують між собою — подвійне завдання з інструмента перетворюється на кайдани; правий верх (перегрів економіки) означає співіснування високої інфляції та високого зростання: підвищення ставок стримує інфляцію і при цьому не завдає економіці негайної шкоди, тож напрям двох цілей узгоджується, і політику відносно легко виконувати; лівий низ (дефляція) означає співіснування низької інфляції та низького зростання: тоді можна спокійно знижувати ставки й «вливати ліквідність» для стимулювання економіки, не обмежуючись інфляцією, — простір для політики достатній; правий низ («Золота дитина») означає співіснування низької інфляції та високого зростання, коли і економіка, і ціни перебувають у бажаному стані — політика не потребує надмірного втручання, а гнучкість є максимальною.

Це «обмеження» не є теоретичним припущенням. Починаючи з кінця 90-х років минулого століття, торгівельне середовище з характерними ознаками стагфляції в ринках траплялося менше ніж у 10% часу. У наведених нижче кількох економічних станах воно є найрідкіснішим варіантом, але саме йому відповідають найгірші показники віддачі активів — особливо для тих основних активів, які тримає більшість людей.

Ця діаграма кількісно відображає ймовірність настання різних макростанів та їхній вплив на ціни активів. Кожен ряд відповідає певній комбінації ринку: акції (вгору/вниз), ставки (вгору/вниз), долар (сильний/слабкий) — і наводяться три ключові показники: FREQ (частота появи цього стану), AVG DUR (середня тривалість) та SPX / 10Y / DXY (показники акцій, держоблігацій та долара відповідно в цьому середовищі).

Ситуація, на яку вказують червоні стрілки на діаграмі, — це «Stocks Down / Rates Up / Dollar Up», тобто фондовий ринок падає, ставки зростають, а долар зміцнюється. Частота появи цього стану — приблизно 9,8% (менше 10%); віддача акцій — від’ємна, а зростання ставок означає падіння цін на облігації. Водночас зміцнення долара означає загальне скорочення ліквідності. Загалом це відповідає типовому середовищу стагфляційного або жорсткого шокового впливу. Хоча таке середовище трапляється нечасто, воно зазвичай є найруйнівнішим: падіння акцій (пошкодження ризикових активів), падіння облігацій (зростання ставок) та зміцнення долара (звуження ліквідності) означають, що найпоширеніша комбінація «акції + облігації» одночасно перебуває під тиском. Іншими словами, це найрідкісніший макростан (близько 10%), і водночас він часто відповідає найгіршій картині по активах, адже майже не існує справжнього «тихого гаваня».

Це саме той час, у якому ми зараз перебуваємо. Чому волатильність така різка й чому люди так панікують — не тому, що рецесія вже визначена наперед. Причина в іншому: ми опинилися в єдиному сценарії, де що б не робив ФРС, під час вирішення однієї проблеми вона водночас погіршує іншу.

Ланцюг передавання

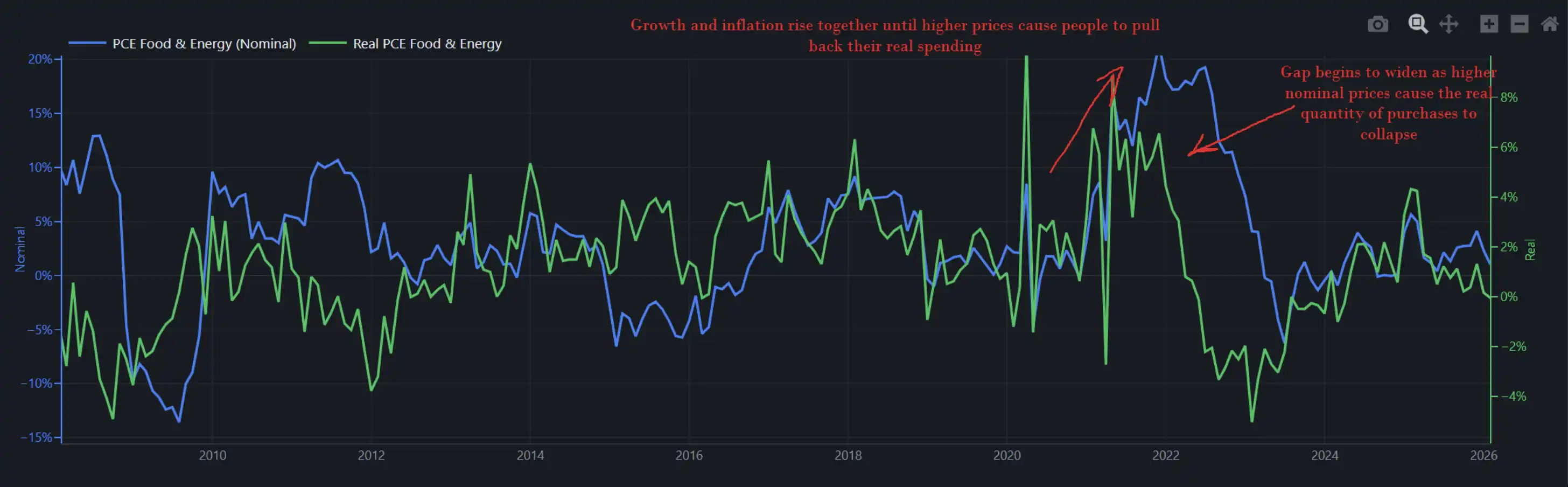

Нижче наведено графік, який показує номінальні та реальні зміни витрат, пов’язаних із їжею та енергією в економіці. Іншими словами, він одночасно відображає, скільки фактично «витратили» американські споживачі (обсяг) і «скільки з них стягнули» (ціна).

Коли зростання і інфляція піднімаються синхронно, вищі ціни не одразу руйнують попит: люди обирають терпіти, нарікаючи й водночас добиваючись підвищення зарплат, але продовжують споживати. Саме так було у 2022 році — і саме тому ФРС могла тримати курс на підвищення ставок у такому середовищі, не спричинивши негайного колапсу економіки. Тоді фактичне споживання в річному вимірі зростало майже на 8%, тобто сама економіка мала здатність витримати шок.

Ця діаграма показує процес розходження між номінальними витратами (синя лінія, ціна×кількість, тобто скільки грошей витратили) та реальними витратами (зелена лінія, куплена кількість, тобто скільки насправді купили). На початку інфляції обидві лінії зростають синхронно — це означає, що підвищення цін ще не пригнічує попит, споживачі все ще «поглинають» шок. Але коли ціни продовжують підвищуватися, номінальні витрати й далі ростуть, тоді як реальні витрати починають падати, і між ними виникає явний розрив. Це означає, що висока інфляція вже почала підточувати реальну купівельну спроможність і стискати попит. Іншими словами, інфляція не руйнує споживання одразу, але, щойно вона переходить певний поріг, вона перетворюється з «того, що витримують» на «того, що скорочують» — і саме тоді стає ключовою змінною, що тягне економіку вниз.

Нині темп зростання реальних витрат у річному вимірі становить приблизно 2% (а під час попереднього енергетичного шоку в 2022 році цей показник був близький до 8%).

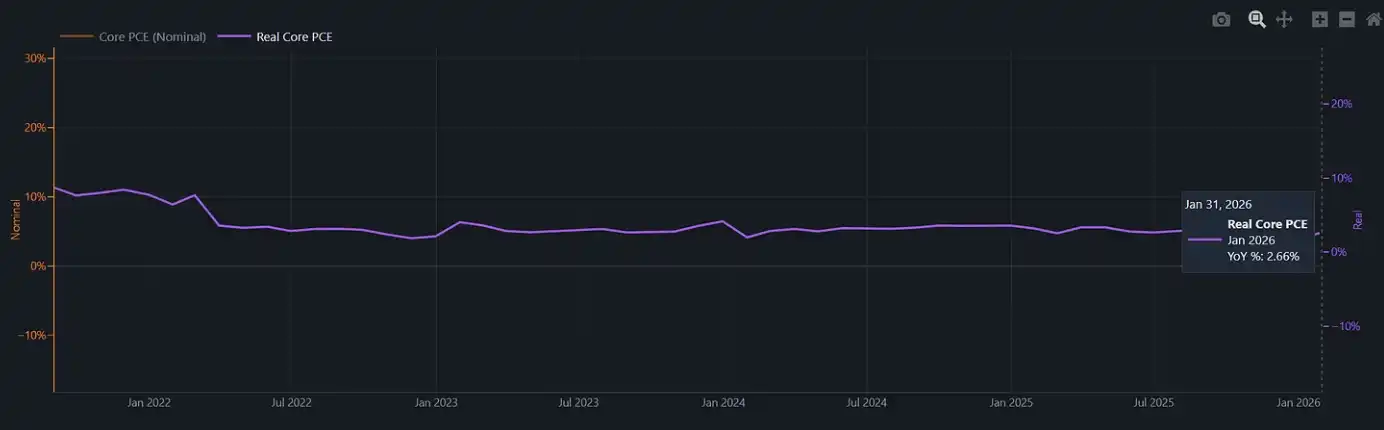

Ця діаграма показує базове фактичне споживання після вилучення впливу інфляції (Real Core PCE)

У 2022 році ФРС підвищувала ставки в економічному середовищі, яке ще мало достатній імпульс і здатність витримувати посилення фінансових умов. Нині цей буфер зник. Якщо в цей момент з’явиться черговий інфляційний шок — наприклад, якщо CPI на харчові продукти в історії зазвичай з лагом у три–шість місяців після енергетичного шоку починає зростати, — ФРС зіткнеться з політичним середовищем, де майже немає «пристойного шляху виходу». За умов, коли реальне споживання становить лише близько 2%, продовження підвищення ставок може напряму «прирізати» споживачів. Натомість, якщо нічого не робити й дозволити інфляції знову піти вгору, це означатиме фактичне визнання того, що ФРС застрягла в «клітці».

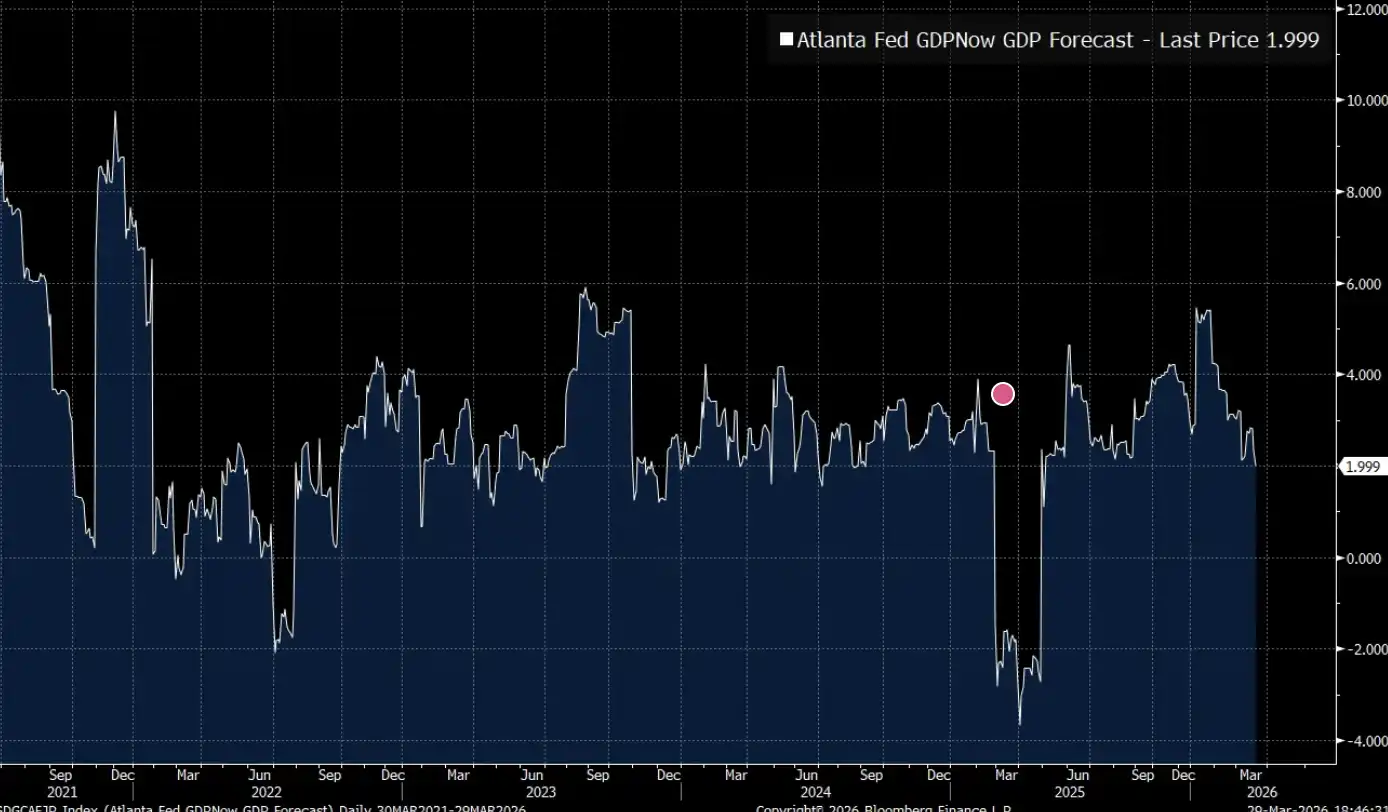

Прогноз GDPNow від Федерального резервного банку в Атланті щойно впав нижче 2%.

GDPNow від ФРС Атланти (реальн-часовий прогноз ВВП) показує, що економіка США наразі працює в межах «граничного темпу зростання» приблизно 2%: рецесії ще немає, але простір для прийняття додаткових шоків уже вкрай обмежений.

Геополітика

Є певний шлях аналізу, який зупиняється лише на самих цінах на сировину: нафта росте, витрати на вхідні ресурси підвищуються, центральні банки обмежені, зростання сповільнюється. Для багатьох інвестиційних портфелів цієї рамки вже достатньо для повної картини. Але принаймні треба визнати: енергетичні шоки не відбуваються у вакуумі.

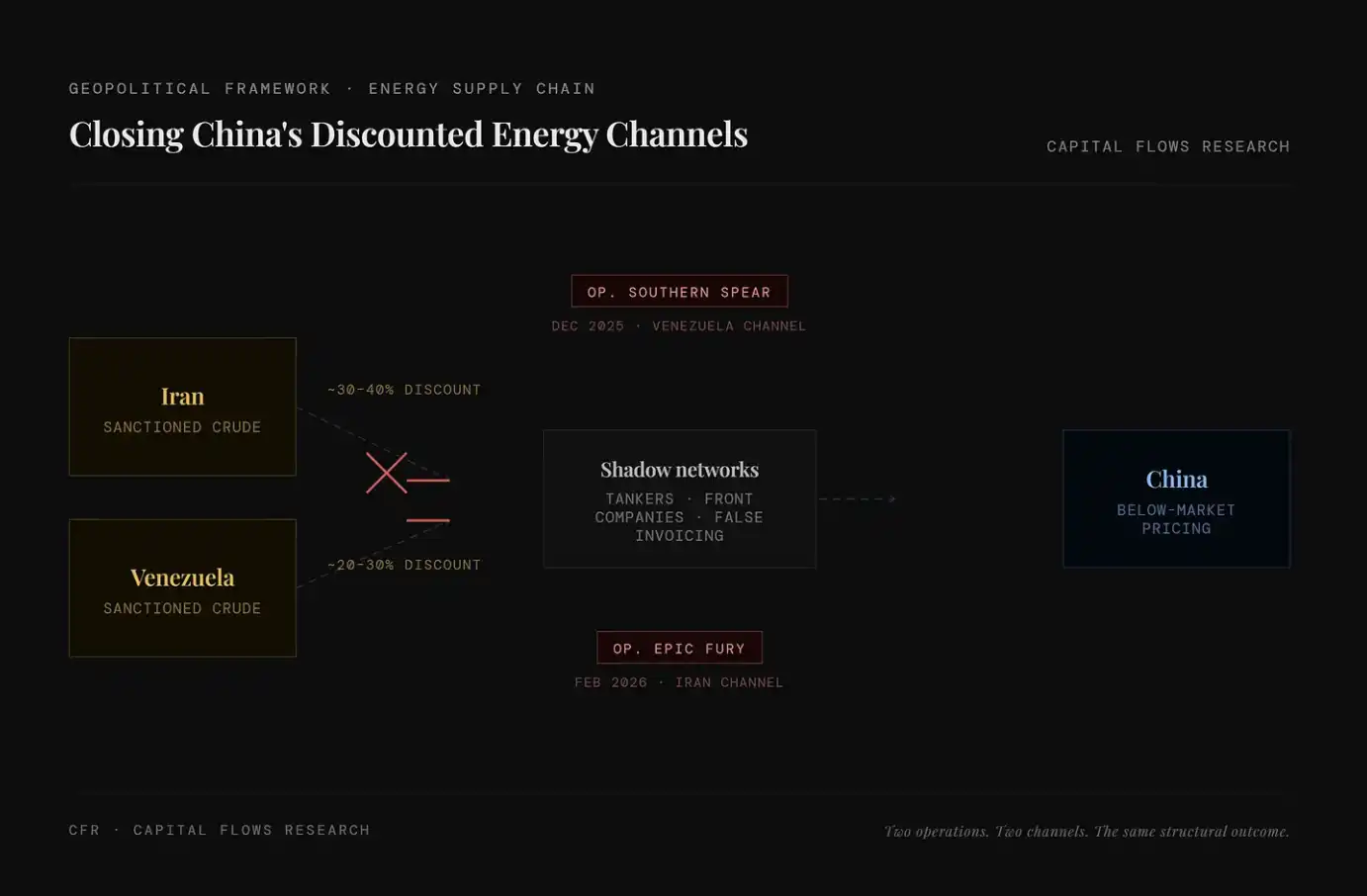

За останні два роки США системно стискали канали отримання Китаєм дешевої енергії, у тому числі через іранську нафту та венесуельську нафту. Ці ресурси раніше надходили через «тіньові мережі» за істотно нижчими за ринкові цінами. Щодо того, чи «Operation Epic Fury» мала подібні стратегічні міркування, чи лише прискорила тренд, який уже складався, — це питання поза межами того, що я можу оцінити. Те, що я можу спостерігати, — це загальна структура, яка формується навколо цього процесу.

На лівій стороні діаграми показані два основні джерела зі знижкою за ціною: іранська нафта (близько 30–40% дисконт) та венесуельська нафта (близько 20–30% дисконт); у центрі — «тіньова мережа», що складається з танкерів, shell-компаній, фіктивних інвойсів тощо, яка використовується, щоб обходити санкції та постачати ці дешеві нафтопродукти на ринок. Ключова зміна полягає в тому, що цю систему тепер системно розривають: у 2025 році «Op. Southern Spear» спрямована на венесуельський коридор, у 2026 році «Op. Epic Fury» — на іранський коридор, що означає закриття двох головних шляхів отримання енергоносіїв зі знижкою. Як наслідок, дешеві поставки поступово вилучаються, а «дно» глобальних витрат на енергію піднімається.

Матеріали навколо Джареда Кушнера більше зосереджуються на шарі «етичного наративу»: з одного боку, він обіймає посаду головного переговорника Трампа на Близькому Сході, а з іншого — збирає 5 млрд доларів для інвестиційних зборів через суверенні фонди багатства Перської затоки, і ці гроші надходять саме від урядів, з якими він веде переговори.

Але порівняно з етичними питаннями, мене більше цікавить операційна логіка, яку ця дія віддзеркалює. Кушнер не діє абияк, а його команда не збирається «на ходу». Коли «торговий рівень» працює такою високою частотою та щільністю в короткий час, це часто означає, що за цим стоїть чітке структурне налаштування: ця адміністрація розглядає військові операції, економічні важелі та рух капіталу як взаємопов’язаний інструментарій в одній системі.

Інакше кажучи, це не випадкова серія дій, а послідовність операцій, яку спроєктували та яка просувається вперед.

Примітка: Приватний інвестфонд Affinity Partners, заснований Кушнером, отримує основне фінансування з близькосхідних суверенних фондів багатства. Його досвід у Білому домі на посаді відповідального за справи Близького Сходу під час роботи в адміністрації зумовив те, що його діяльність із залучення капіталу постійно викликає суперечки щодо меж політичних зв’язків і потоків капіталу.

У межах цієї розмови ще важливіше ось що: ця нафтово-цінова атака не є випадковою «погодною подією», у неї є двигуни та ті, хто виграє. Саме це безпосередньо вплине на ваше судження щодо тривалості та того, як саме політика реагуватиме.

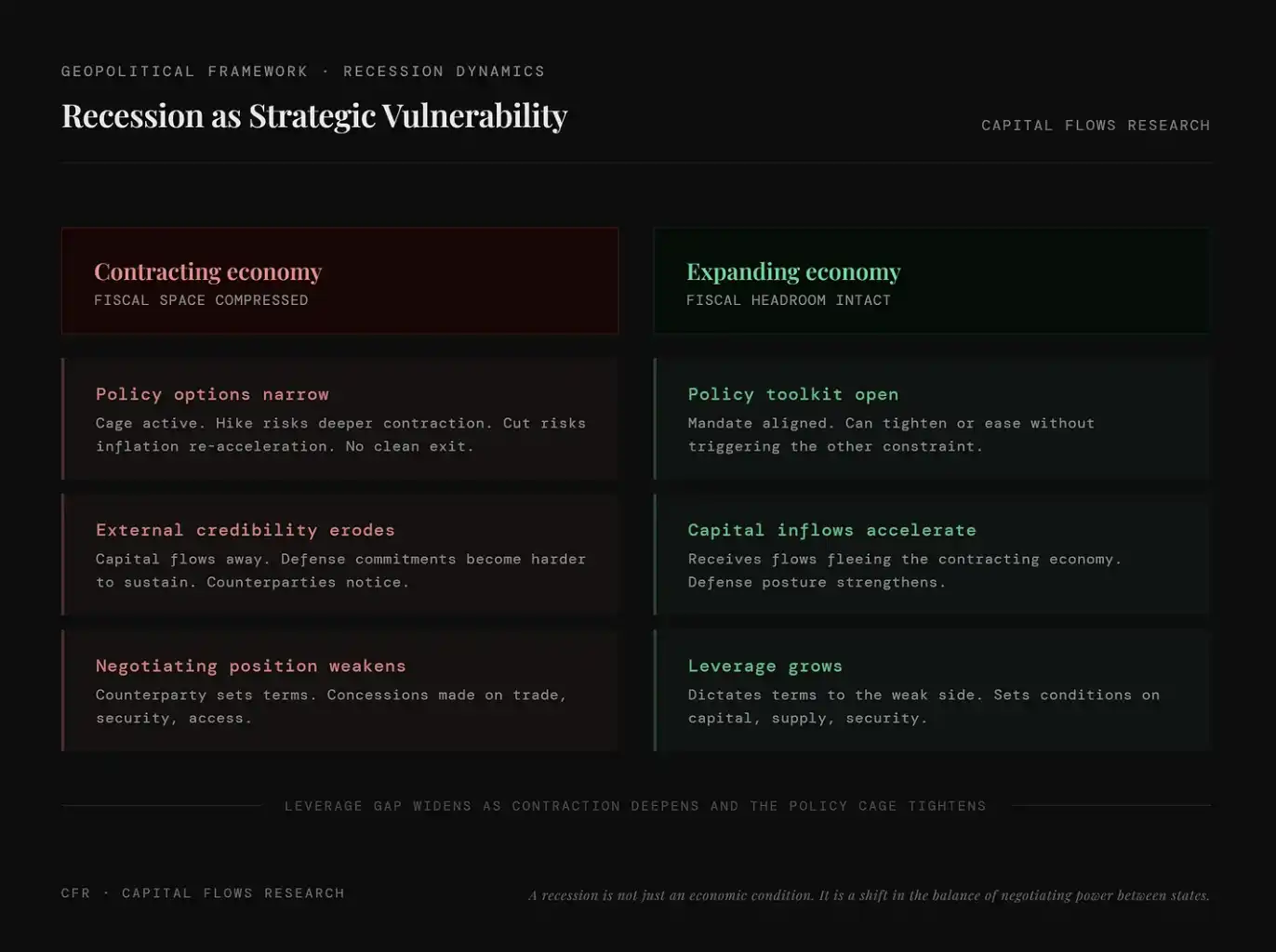

Рецесія як стратегічна вразливість

Традиційне розуміння рецесії є економічним: скорочення випуску, зростання безробіття, втручання центрального банку. Але тут застосований інший каркас — він включає в розгляд разом і політичні стимули геополітики, і економічну логіку.

Рецесія — це не лише економічний стан. Це також перерозподіл структури переговорної сили між державами.

Його механізм не є складним: коли країна потрапляє в рецесію, її фіскальний простір, політичний капітал і зовнішня репутація одночасно звужуються. Уряд не може мобілізувати ресурси, яких немає. Центральному банку також важко відновити нормальну політику, не посилюючи це звуження. Їхні опоненти в переговорах у сферах торгівлі, безпеки, ринків капіталу — усі це розуміють і враховують у переговірних умовах.

Натомість країни, які можуть уникнути рецесії або хоча б «впасти» в неї пізніше, перебувають на іншому кінці терезів: вони здатні домінувати в правилах, залучати капітал, що тікає з економік, які скорочуються, і накопичувати стратегічні важелі, які інакше були б витрачені противником, щоб підтримувати роботу системи.

Ця діаграма порівнює відмінності позицій «скорочувальної» та «розширювальної» економіки в геополітиці. У першому випадку настає тиск зі сторони стискання фіскального простору, обмеження політичних варіантів, падіння зовнішньої довіри та послаблення переговорної здатності; у другому — більше політичних інструментів, постійні притоки капіталу та дедалі зростаюча переговорна сила. Іншими словами, рецесія — це не лише економічна проблема: вона означає, що держава програє в глобальній грі, а зростання саме по собі перетворюється на реальний стратегічний важіль.

Це не якась нова прозрілість, а найстаріша логіка в державному управлінні. Особливість саме цього моменту полягає в тому, що цей механізм працює в особливому середовищі: центральні банки основних імпортних економік уже підпали під «клітку», про яку ми говорили раніше.

За таких умов G10 — це не гомогенний блок, а група, розділена енергетичною структурою. США, Канада і Норвегія — чисті експортери нафти. Коли ціни на нафту зростають, їхній енергетичний сектор розширюється, а структура інфляції, з якою стикається центральний банк, принципово відрізняється від структури в інших країнах. Натомість Японія, Велика Британія, Німеччина, Франція, Італія та більшість країн єврозони — чисті імпортери, тож кожне підвищення цін на нафту напряму передається в їхні виробничі витрати, торговельний баланс і загальний рівень інфляції. У світі, де нафту використовують як геополітичний інструмент, вони по суті є тією стороною, що «шортила» енергію.

Те, як «клітка» лягає на два типи держав, також дуже різне. Для чистих експортерів навіть за глобального тиску стагфляції є буфер, на який можна спертися за рахунок енергодохідності та пов’язаних робочих місць. Для чистих імпортерів же це означає приймати інфляційний шок без компенсації доходами. Їхні центральні банки ні не можуть суттєво пом’якшувати (бо інфляція ще не вщухла), ні важко додатково посилювати (бо зростання вже крихке). Структурно ця система обмежень тисне на чистих імпортерів енергії значно сильніше, ніж на Вашингтон.

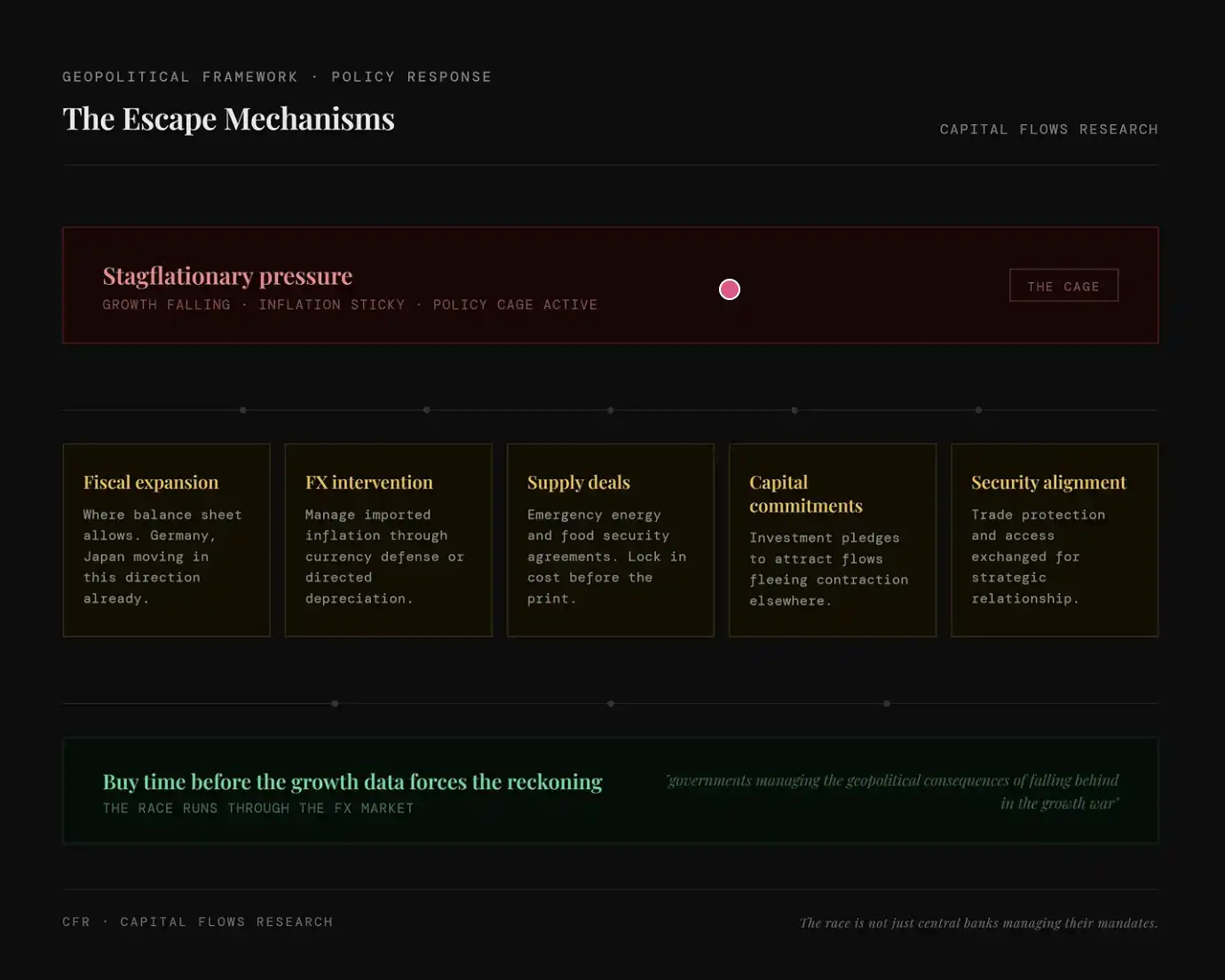

У середовищі «стагфляція + обмеження політики» країни не безпорадні. Вони шукають альтернативні шляхи «обійти центральний банк». Наприклад, фіскальне розширення — підстрахувати урядовим балансом (як у Німеччині, Японії); валютні інтервенції — через валютний хедж вхідної інфляції; фіксація поставок — заздалегідь укладати енергетичні/продовольчі контракти, щоб зафіксувати витрати; зобов’язання по капіталу — через інвестиційні приваблення стимулювати приплив капіталу й хеджувати економічне скорочення; безпекова прив’язка — обмінювати безпеку/політичні зв’язки на торгівлю та ресурси

Геополітика, економіка та банківські обмеження, а також стимули, що проходять через усе

На геополітичному рівні ключове полягає не в конкуренції між самими імпортними економіками, а в тому, як вони пов’язані з тими силами, які виграють від їхнього послаблення. Держава, що занурюється в рецесію, стає більш «поступливим» торговельним партнером, менш надійним гарантом безпеки і водночас легше стає мішенню впливу — терплячого, довгострокового, проникного типу. І Китай, зокрема, демонструє готовність застосовувати таку стратегію. Китаю не потрібно цілеспрямовано «атакувати» ослаблену економіку: йому достатньо чекати, надавати фінансування, фіксувати відносини щодо поставок і поступово отримувати структурну залежність у ході переговорів, коли інша сторона переходить від сили до слабкості. Саме рецесія створює умови, за яких усе це стає можливим. Тому уникнення рецесії — це не лише економічна мета, а й стратегічна. Усі уряди імпортних енергетичних таборів це розуміють, хоча, можливо, не завжди так це формулюють.

На економічному рівні головним стимулом є: «купити час» максимально можливий — перш ніж погіршення зростання змусить політику реагувати дедалі безладніше. За допомогою угод щодо постачання зафіксувати витрати до того, як вийдуть дані по наступному раунду інфляції; через інвестконтракти залучити капітал, який імовірно втече через очікування скорочення економіки; через торговельні домовленості замінити вже не працюючий механізм цін. Ці заходи важко назвати «чистими» рішеннями, але вони кращі за іншу альтернативу — коли в рецесії доведеться врешті сісти за стіл переговорів.

На рівні центральних банків обмеження проявляються найочевидніше і їх найважче вирішити. Інфляція ще не спала — тому необережне зниження ставок може «закріпити» інфляцію ще більше. А коли зростання продовжує слабшати, бездіяльність може спричинити провал попиту, що зробить наступне пом’якшення політики дорожчим. Для чистих імпортерів енергії ситуація ще складніша: їхня траєкторія інфляції певною мірою залежить від рішень ФРС, а не повністю визначається внутрішньою політикою. Із зміною спредів коливання національної валюти відносно долара впливають на вхідну інфляцію. Тож послаблення або посилення цієї «клітки» політики частково визначається вибором Вашингтона, а не Франкфурта, Токіо чи Лондона.

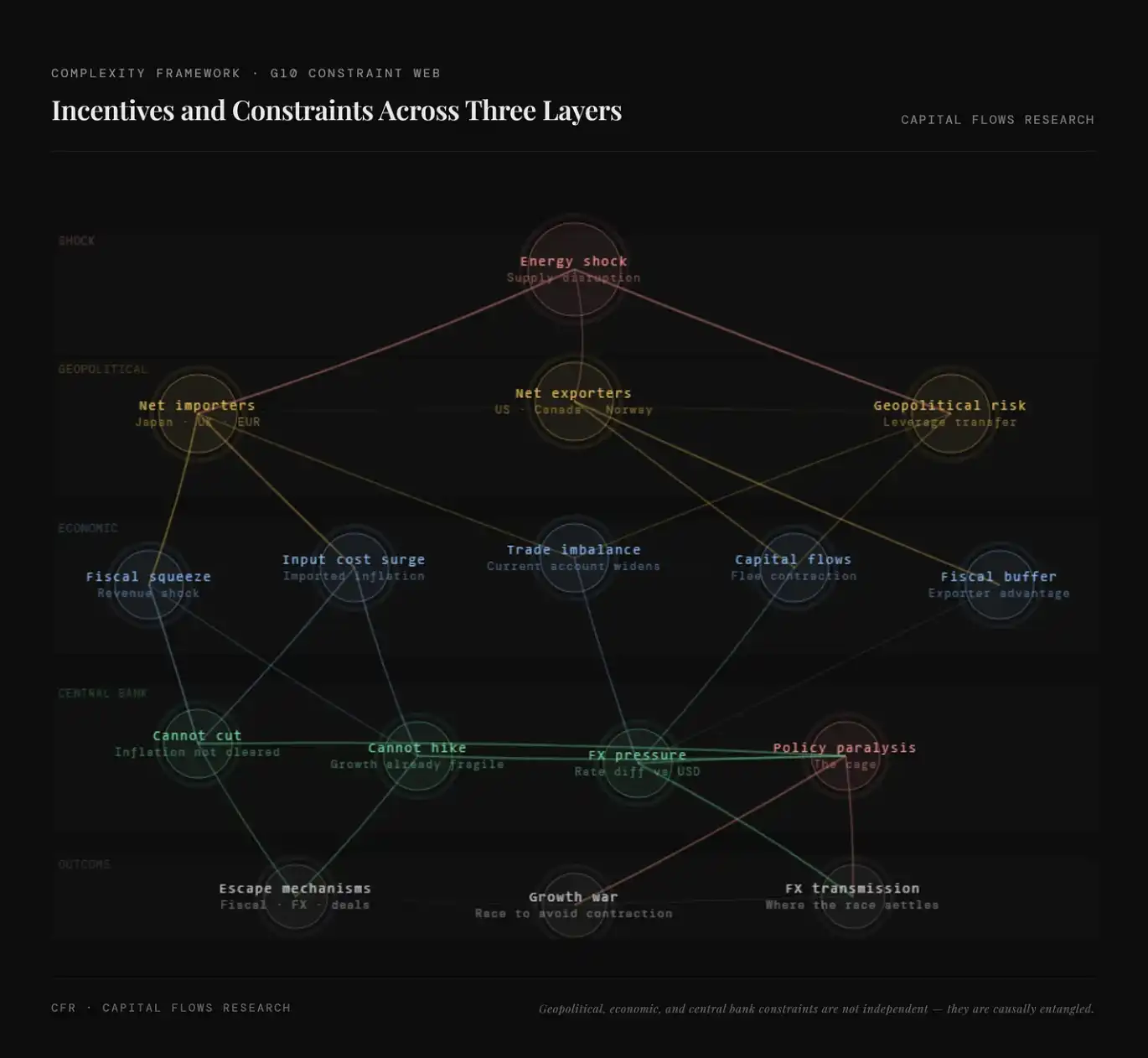

Ця діаграма систематизує багаторівневий ланцюг передавання, який спричиняє енергетичний шок: від збурення пропозиції — далі через геополітику (розділення на чистих імпортерів і експортерів, перерозподіл важелів) і економічні змінні (зростання витрат, фіскальне стискання, торговельні дисбаланси та рух капіталу) — аж до політичних обмежень на рівні центральних банків (неможливо ні знизити ставки, ні підвищити). У підсумку це еволюціонує в політичний параліч і «змагання за зростання». Її ключовий зміст у тому, що нинішній шок — це не одна лише інфляційна проблема, а процес системного переоцінювання, у якому переплетені енергія, капітал і структура влади.

З усього вищесказаного видно чітке середовище: традиційна функція реакції центрального банку вже не працює. Уряди країн замінюють монетарну політику фіскальною та дипломатичною, а потоки капіталу, що звідси виникають, більше не визначаються лише спредами: вони залежать від того, які економіки успішно виходять з обмежень, а які все ще в них застрягли. Це розділення — «хто в клітці, а хто знайшов вихід» — найперше проявляється на валютному ринку. Валютний ринок по суті ціноутворює різницю між тим, «куди політиці слід було б дійти» і «до куди її фактично дозволяють дійти». І коли ця відстань одночасно збільшується між кількома ключовими економіками-імпортерами, транскордонне розміщення капіталу перестає бути другорядною проблемою — воно стає центральною.

З’єднати всі нитки воєдино

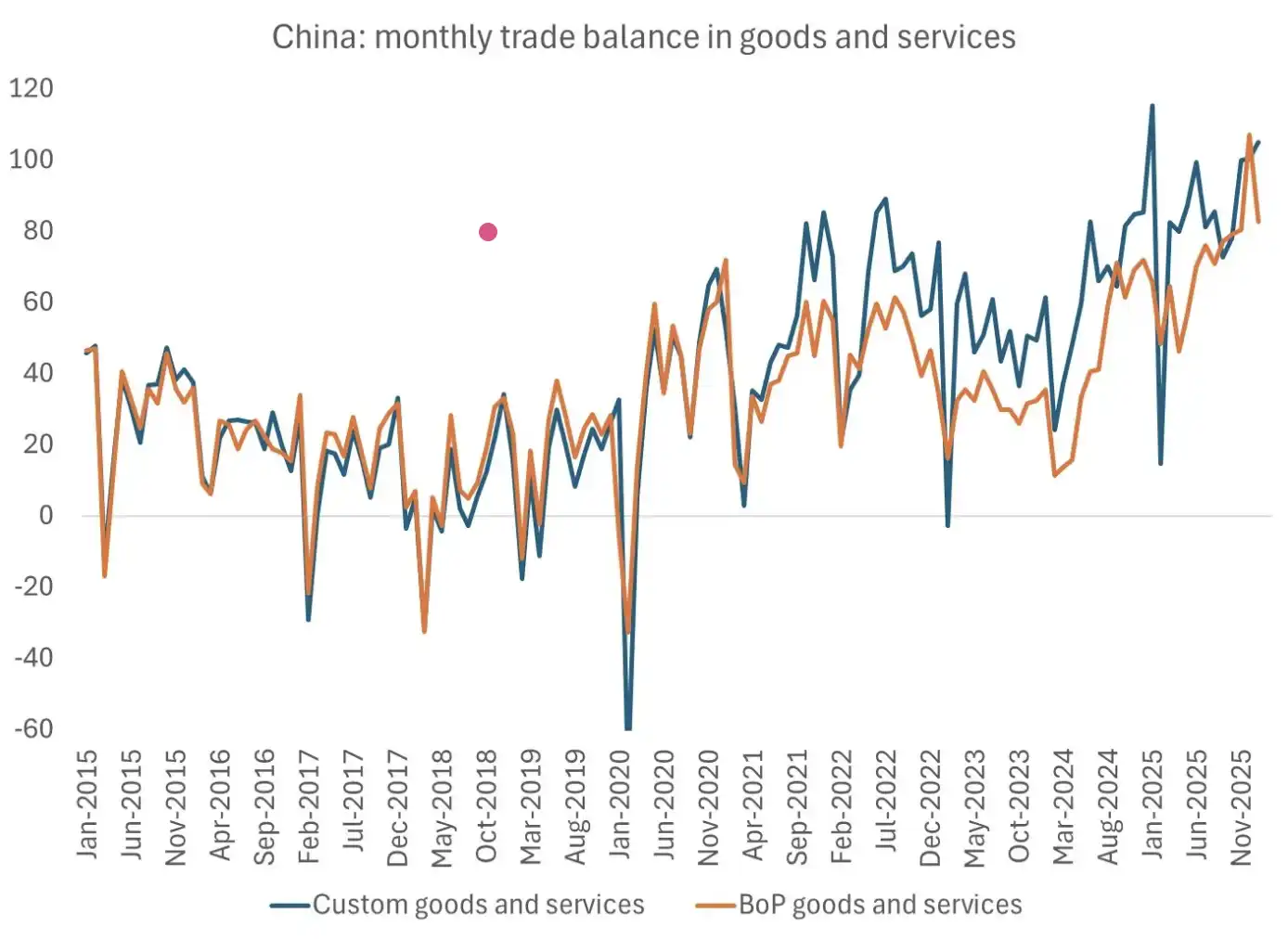

Справді варте осмислення питання не в тому, чи настане рецесія, а в тому, чи «дозволять» уряди та центральні банки основних імпортних економік її виникнення. Коли минулий раз вікно подібного масштабу попиту відкрилося, Китай скористався шансом. Рецесія 2020 року стала ключовою точкою, коли Китай закріпив за собою позицію глобального лідера в експорті товарів. Цю позицію не здобули силовими методами: коли інші країни були зайняті боротьбою з кризою, Китай реалізовував чітку стратегічну програму.

На цій діаграмі показано, що торговельне сальдо Китаю протягом останніх кількох років безперервно збільшувалося і нещодавно досягло високого рівня. Це свідчить, що в останньому циклі шоків Китай не лише не був ослаблений, а й зміцнив свою глобальну позицію лідера в експорті завдяки постійно зростаючому торговельному профіциту. Джерело діаграми: Brad Setser

Теперішні центральні банки країн, які перебувають у «клітці політики», добре знають цю історію. Тому більш вартою уваги є не те, чи вони продовжать підвищувати ставки за наявності шоків пропозиції — тим самим ідучи на ризик спровокувати рецесію, — а те, чи вони послаблять ліквіднісні умови без будь-яких прямих заяв, допускаючи зростання цін на фінансові активи та дозволяючи розширення оцінок, щоб уникнути політичних і стратегічних витрат, які приносить економічне скорочення.

Цю діаграму оцінок ринку акцій можна розглядати як спосіб прочитати цей вибір. У певному сенсі ринок уже, можливо, ціноутворює відповідь.

Примітка: Ця діаграма порівнює динаміку мультиплікатора ціна/продаж (P/S) для основних фондових ринків США, Європи, Японії та Великої Британії. Вона показує, що на тлі ослаблення зростання оцінки глобальних ринків акціонерного капіталу загалом зростають, і частина ринків вже наблизилася до історичних діапазонів або навіть перевищила їх. Її зміст полягає в тому, що нинішнє зростання цін на акції значною мірою зумовлене ліквідністю та політичними очікуваннями, а не покращенням прибутків. Це відображає, що ринок ціноутворює певну політичну установку — «уникнення рецесії та толерантність до зростання цін на активи».

Я вважаю, що щойно ринок сформує консенсус, макро-коментатори в медіа усвідомлять: вони «бачать дерева, але не бачать лісу». Тоді ринок здійснить різку переоцінку: спочатку шок буде «відбитий» на валютному та процентному ринках, а згодом пошириться як агресивна гонитва за золотом і сріблом. Коли це станеться, «бездіяльність» центрального банку важитиме більше, ніж будь-які формулювання на брифінгах.

На мій погляд, ми вже входимо в останню стадію фіналу цієї макро- та геополітичної гри.

Завтра — друга частина. Валютні курси та ставки — саме ті ключові інструменти, через які відбувається ціноутворення згаданих обмежень і стимулів. Додаткові премії та дисконти, що приховані в цих ринках, є найпрямішими сигналами того, які економіки глобальні гроші вважають такими, що «виходять із клітки», а які все ще в ній. Наступним кроком ми розгорнемо це саме відтоді.

[Посилання на оригінал]

Натисніть, щоб дізнатися більше про BlockBeats, який набирає обертів, і приєднатися до вакансій

Ласкаво просимо приєднатися до офіційної спільноти BlockBeats:

Telegram канал-розсилка: https://t.me/theblockbeats

Telegram чат: https://t.me/BlockBeats_App

Twitter офіційний акаунт: https://twitter.com/BlockBeatsAsia