Протягом останніх 15 місяців карта ліквідності DeFi перемалювалася по ланцюгах, зникла з гіпе-двигунів, і тихо сконцентрувалася там, де фундаментали мали більше значення, ніж шум.

Ключові висновки

- Обсяг DEX досяг рекордного рівня у $380 млрд у січні 2025 року, а потім протягом двох місяців знизився на 35%, сигналізуючи можливий короткостроковий пік.

- Перші 10 DEX зараз становлять майже 80% всієї активності; @Uniswap та @PancakeSwapлише представляють ~40%.

- @Solana-нативні DEXs тихо захопили лідерство, з 5 в топ-10 та зростаючою часткою, що обумовлено обсягом мемів.

- @HyperliquidXперевернув перевернувший перевернул перевернул перевернулся пейзаж, піднімаючись від новачка до домінуючої частки понад 60% до березня 2025 року.

Усі висновки базуються на загальнодоступних даних. Особлива подяка @DefiLlamaдля постійно високоякісних статистичних даних.

Цикл, визначений скачками та сповільненням

У початку 2024 року обсяги DEX побачили активну діяльність у березні та травні, перш ніж увійти в сповільнення до середини року.

Прилив різко змінився у четвертому кварталі, обсяги листопада і грудня різко зросли, досягнувши експлозивного піку у січні 2025 року на рівні 380 мільярдів доларів.

Але ралі було коротким. Коли настав лютй, обсяг склав $245 мільярдів, гострий спад на 35%, що позначило завершення тримісячного вертикального росту. Цей відступ встановив тон для більш обережного Q2.

Влада децентралізованих бірж: верх тримає владу

Ландшафт DEX залишається високо концентрованим. Тепер топ-10 протоколів представляють 79,5% щоденного обсягу, а тільки топ-5 контролюють 59,1%.

Uniswap та PancakeSwap становлять приблизно ~40% всього обсягу DEX, єдині, хто перетнув позначку у трильйон доларів у накопиченому обсязі. їхню домінантність забезпечує перевага першого руху, багатоцільове досягнення та глибока ліквідність.

Uniswap Labs також запустив @Unichain, присвячений Ethereum L2, побудований на@OptimismSuperchain. Це розроблено для забезпечення швидких, недорогих транзакцій з вбудованою можливістю взаємодії багатьох ланцюжків

Тихе завоювання Солани

Те, що виділяється, - це зростаюча присутність Solana. П'ять з десяти найкращих DEXs: @orca_so, @MeteoraAG, @RaydiumProtocol, @Lifinity_IO, та @pumpdotfunє рідними для Solana.

Орка (8.02%) та Метеора (6.70%) разом вносять приблизно 15% всієї глобальної активності DEX.

Цей підйом коріниться в низьких комісіях, швидких блокчейн часах, та липкому потоці мемкої культури Solana. Pump.funріст в топ-10 є чітким відображенням цієї енергії.

Emerging Protocols: Рідина та Аеродром

@0xfluid (7.09%) - найбільш капіталоефективний DEX серед топ-5. Активний на Ethereum, щомісяця очищає понад $10 млрд. Його @Arbitrumзапуск побачив зростання обсягів з $426 млн у лютому до $1.6 млрд у березні, що свідчить про швидке прийняття.

@AerodromeFi, рідний для @base, відображає зростання ліквідності на базовому L2.

І хоча Hyperliquid не має високого рейтингу на місці, воно домінує на постійній основі - володіючи понад 60% цього ринку.

Частка ринку DEX за ланцюжком: Моментум легко, утримання рідко

Останні 15 місяців зробили одну річ очевидною: більшість ланцюгів можуть привернути увагу, але лише кілька може утримати її. Від січня 2024 року до березня 2025 року частка DEX на рівні ланцюга швидко змінилася, і лише декілька зуміло зберегти справжній нахил.

Solana мала найбільший прорив. Вона стійко зростала в 2024 році й досягла піку на рівні 45.8% в січні 2025 року, підштовхнута манією навколо мемкойнів$TRUMPі $MELANIA. Але до березня воно впало до 21,5%, зменшивши свою частку вдвічі. Тим не менш, в середньому воно складало 25,1%, найвище серед усіх ланцюгів.

Ethereum рухався в зворотному напрямку. Він почав 2024 рік з часткою близько 32%, впав до 15,3% в січні 2025 року, а потім відновився до 26,4% до березня — доводячи свою стійкість навіть після втрати імпульсу.

Base був найбільш послідовним альпіністом. Він зріс з 3% у березні 2024 року до 12,4% до грудня, а потім стабілізувався на 7,4% у березні 2025 року, зі стабільним середнім рівнем 6,6% протягом цього періоду. Немає піару, лише повільний, липкий ріст.

Мережа BNB трималася на рівні середньої частки в 14,7%. Вона ніколи не зростала або не згорала — просто постійний роздрібний потік без проривних моментів.

Arbitrum стартував з сильними 16%, але так і не розгорнувся. Кошти на початку січня 2025 року склали 4,8%, поступившись як Base, так і Solana.

Вибух досяг піку на рівні 42,3% у червні 2024 року, а потім зник у наступному місяці — типовий випадок обсягу, що стимулюється інцентивами з нульовим утриманням.

Висновок: домінування DEX на рівні ланцюжка є волатильним. Solana різко підвищилася, Ethereum відновився, Base повільно набирав популярність, а хайпові цикли швидко вигорали. Ланцюжки, які трималися, не були найголоснішими - вони були найбільш використовуваними.

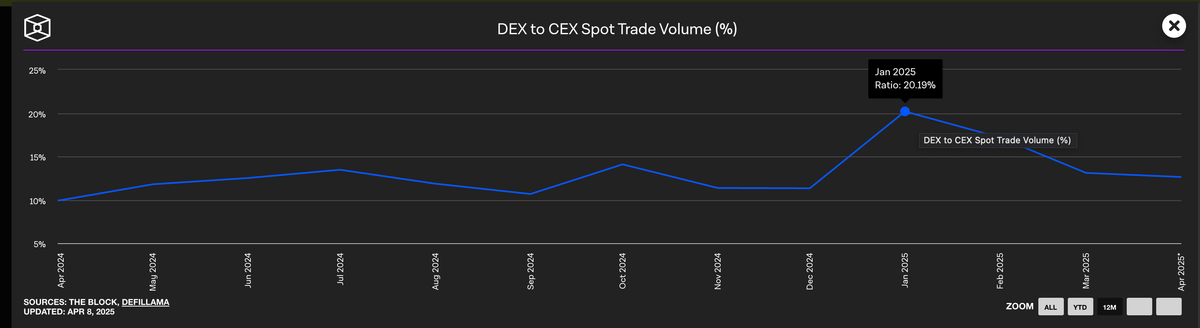

CEX все ще домінують у спотовому об'ємі

Незважаючи на прорив DEX на початку 2025 року, централізовані біржі продовжують домінувати на ринках споту. Навіть на піку DEX у січні CEXs утримували майже 80% від загального обсягу.

Хоча домінування CEX знизилось з 90% на початку 2024 року до 79% у найнижчу точку, загальний шаблон очевидний: DEX зростає, але CEX залишається типовим місцем для більшості трейдерів.

Частка ринку протоколів Perp

Ландшафт перспективних угод змінився в 2024 році.

Після понад двох років dYdX займала вершину, Hyperliquid з'явився і переосмислив, як виглядає домінування. Спочатку він вийшов на перше місце в лютому, на короткий час втратив його @SynFuturesDefiу середині року, потім у серпні повернувся на перше місце і ніколи не дивився назад. До березня 2025 року Hyperliquid утримував майже 59% від загального обсягу перпетуальних контрактів, зміцнюючи себе як місце для серйозних трейдерів.

Цей ріст захопив увагу з продуктом, який відчувався ближче до CEX, ніж будь-який DEX до нього. Натомість, спад dYdX був стрімким. З 13,2% частки на початку 2024 року він впав до всього 2,7% до березня 2025 року, оскільки користувачі переїхали до швидших, чистіших, більш сучасних альтернатив.

@JupiterExchangePerps дотримувалися іншого шляху, піднімаючись на друге місце з часткою 8,8%, підтриманою ліквідністю, що є властивою Solana, та її каналом спотового DEX. Вона швидко масштабувалася, але стала на плато позаду Hyperliquid. Інші, такі як SynFutures, @Vertex_Protocol, та @ParadexAppпродемонстрував короткі миті тяги.

Ланцюги Perp: Шари виконання були переписані за один цикл

Найбільша зміна в інфраструктурі постійного контракту протягом останнього року полягала не в тому, які протоколи користувачі віддали перевагу, а в тому, яким ланцюжкам вони довірили виконання.

У січні 2024 року Ethereum та Arbitrum контролювали більшість обсягу угод на постійній основі, з комбінованою часткою понад 65%. Проте до березня 2025 року ця частка звалилася лише до 11,8% - оскільки новіші, швидші шари виконання брали верх.

Лідером цього зміщення стала власна ланцюг Hyperliquid, яка збільшила свій відсоток з 13,6% до 58,9% за той самий період. За менше ніж рік вона стала середовищем виконання перпетуальних угод за замовчуванням, витісняючи L1s та L2s, які колись визначали цю категорію. Це було не лише швидше - воно забезпечило тип надійності та затримки, які потребують професійні трейдери.

Солана також показала сильний ріст, майже до 16% наприкінці 2024 року, завдяки Юпітеру та Феніксу. Але в кінці кінців вона стабілізувалася на рівні близько 10-11%, не змогла зберегти імпульс прориву. Base та ZKsync показали ознаки життя, досягнувши піку близько 6-7%, але не прорвалися до верхнього рівня.

Тим часом Blast служить як попереджувальна казка: одномісячне диво, яке досягло 18,8% у червні 2024 року, лише щоб зникнути так само швидко. У просторі, де домінують якість продукту та утримання користувачів, хайп не тримався. Новий стек виконання очевидний - ланцюги з орієнтацією на продуктивність скидають стандарти, і спадкова інфраструктура вже не є типовою.

Майбутнє DeFi не буде про найбільші ланцюги, воно належатиме тим, хто перетворює наративи на звички.

Disclaimer:

Ця стаття переписана з [ X]. Усі авторські права належать оригінальному автору [@stacy_muur]. Якщо є заперечення до цього повторного друку, будь ласка, зв'яжіться з Gate Learnкоманда відповість на це негайно.

Відповідальність за відмову: Погляди та думки, висловлені в цій статті, є виключно тими автора і не становлять жодної інвестиційної поради.

Переклади статті на інші мови виконуються командою Gate Learn. Якщо не зазначено інше, копіювання, поширення або плагіатування перекладених статей заборонене.