Американські акції залучені до нового типу гри в рулетку з використанням штучного інтелекту

Останнім часом серед інвесторів, що працюють з акціями США, шириться жарт:

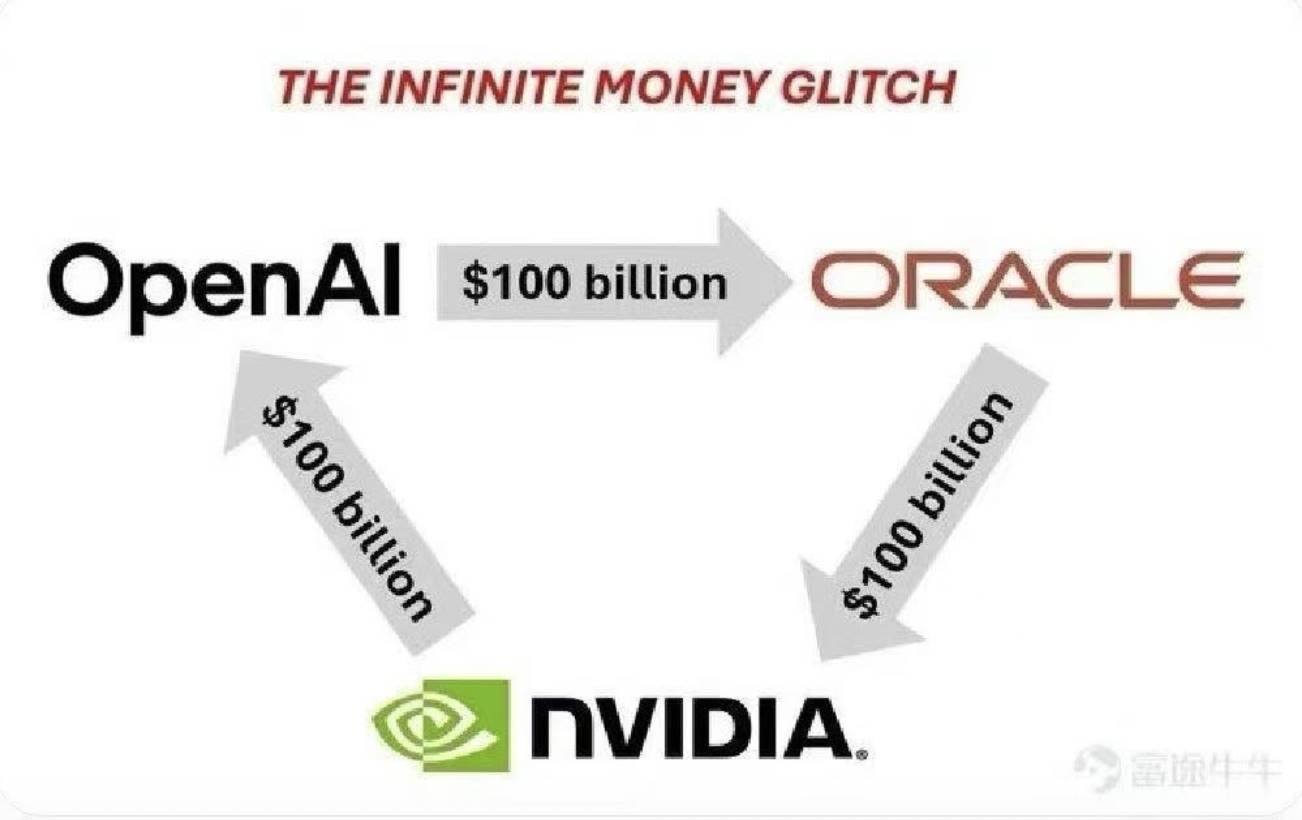

«OpenAI інвестує 100 мільярдів доларів у Oracle для хмарної інфраструктури; Oracle вкладає 100 мільярдів доларів у Nvidia для GPU; а Nvidia, у свою чергу, інвестує 100 мільярдів доларів в OpenAI для створення AI-систем. То хто ж насправді вносить ці 100 мільярдів?»

Зрозуміло, це лише дотепна гіпотеза—цифри і факти далеки від реальності, і ці три компанії не циркулюють одні й ті самі кошти. Однак такий сценарій ілюструє нову замкнену фінансову схему.

У цьому замкненому ланцюгу кожна транзакція базується на реальних контрактах чи інвестиціях. Капітальні ринки підсилюють кожен крок, стимулюючи трильйонні надбавки до ринкової капіталізації.

За одну торгову сесію акції Oracle зросли на 36%—найбільший стрибок з 1992 року. Ринкова капіталізація компанії сягнула 933 мільярдів доларів, а Ларрі Еллісон тимчасово випередив Ілона Маска, посівши перше місце у рейтингу найбагатших людей світу.

22 вересня Nvidia та OpenAI оголосили про стратегічну співпрацю: Nvidia готується вкласти до 100 мільярдів доларів в OpenAI. Акції Nvidia піднялись майже на 4%, ринкова капіталізація перевищила 4,46 трильйона доларів, і цей імпульс спричинив зростання технологічного сектору—усі три основні американські індекси встановили нові максимуми.

Попри масштабність суми у 100 мільярдів, лише одна ніч ринкового ажіотажу призвела до зростання ринкової капіталізації більш ніж на трильйон доларів—це класичний приклад значного ефекту від стратегічного розміщення капіталу.

Wall Street сформувала нову модель AI-інвестиційного циклу.

Трикутний цикл: Як переміщуються гроші?

У сучасній інвестиційній парадигмі три компанії формують цілісний фінансовий цикл: OpenAI, Oracle та Nvidia.

Перший крок: Обчислювальна одержимість OpenAI

OpenAI, розробник ChatGPT, перебуває в центрі уваги. Щодня платформа обробляє запити від 700 мільйонів користувачів, що потребує величезної обчислювальної потужності.

Цього року OpenAI підписала найбільший технологічний контракт із Oracle—п’ятирічну угоду на 300 мільярдів доларів щодо хмарної інфраструктури. За цією домовленістю OpenAI щороку платить Oracle близько 60 мільярдів доларів. Це у шість разів перевищує типові річні доходи Oracle.

Що саме купують? 4,5 гігавата (GW) потужності дата-центрів—еквівалент енергоспоживання 4 мільйонів американських домівок. Oracle має спорудити об’єкти у п’яти штатах, серед яких Вайомінг, Пенсільванія та Техас.

Для OpenAI це ключова інфраструктура та ресурси для роботи AI-моделей; для Oracle—прогнозований дохід на п’ять років.

Другий крок: Oracle потребує графічних процесорів

Отримавши потужне замовлення від OpenAI, Oracle стикається з викликом: як побудувати всі ці дата-центри?

Відповідь—графічні процесори (GPU), зокрема великі обсяги таких пристроїв. Oracle планує інвестувати десятки мільярдів у програму Stargate для закупівлі GPU Nvidia. Галузеві аналітики зазначають: для 4,5 гігавата потужності потрібно понад 2 мільйони топових GPU.

Генеральна директорка Oracle Сафра Катц сказала: «Основна частина наших інвестицій іде на пристрої, що приносять дохід і встановлюються у дата-центрах».

Ці пристрої здебільшого представлені GPU Nvidia H100, H200 та Blackwell.

Oracle стала одним з ключових клієнтів Nvidia.

Третій крок: Відповідь з боку Nvidia

Поки Oracle активно закуповує GPU, Nvidia оголошує про масштабну інвестицію: 100 мільярдів доларів на підтримку OpenAI у створенні десяти гігаватів (GW) AI-дата-центрів.

Інвестиція розподіляється поетапно: кожного разу, коли OpenAI розгортає 1 гігават потужності, Nvidia вкладає відповідну суму. Перший етап стартує наприкінці 2026 року на платформі Nvidia Vera Rubin.

Голова Nvidia Дженсен Хуанг зауважує: «Дата-центр на 10 гігават (GW)—це 4–5 мільйонів GPU, що дорівнює нашим річним поставкам».

Таким чином, формується практично ідеальний фінансовий цикл:

OpenAI платить Oracle за ресурси; Oracle ці кошти використовує для покупки GPU Nvidia; Nvidia реінвестує частину доходу в OpenAI.

Множник багатства: між ажіотажем і реальністю

Контракт Oracle на 300 мільярдів доларів призвів до зростання ринкової капіталізації на 250 мільярдів за один день; ставка Nvidia у 100 мільярдів принесла 170 мільярдів за торгову сесію.

Три компанії взаємно підтримують одна одну, утворюючи каскадний ефект у динаміці акцій.

Узгоджене зростання котирувань має економічне підґрунтя.

Найцінніше для ринку капіталу—визначеність у майбутньому.

Договір Oracle і OpenAI гарантує компанії стабільний дохід на п’ять років, що стимулює перегляд вартості акцій.

Тим часом Nvidia використовує гігавати (GW) як основну міру потужності. Один гігават—це сучасний дата-центр; десять гігаватів (GW) символізують нову епоху AI-фабрик. Такий підхід привабливіший для інвесторів, ніж просто кількість GPU, і дає поштовх ринку.

Інвестиція Nvidia в OpenAI—це сигнал «ми бачимо майбутнього мегаклієнта»; контракт між OpenAI і Oracle—«Oracle відповідає нашим майбутнім потребам» і полегшує залучення інвестицій; закупівля Oracle GPU Nvidia—«ресурси Nvidia обмежені».

Формується стійкий і самопідтримуваний технічний ланцюг поставок.

Водночас цикл має приховані аспекти.

OpenAI наразі отримує близько 10 мільярдів доларів доходу на рік, але обіцяє платити Oracle 60 мільярдів щорічно. Звідки різниця?

З наступних раундів фінансування. У квітні OpenAI отримала 40 мільярдів, а нові інвестиції вже плануються.

Виходить, OpenAI витрачає гроші інвесторів, щоб платити Oracle; Oracle конвертує ці кошти у GPU Nvidia; Nvidia реінвестує у OpenAI. Процес підтримується зовнішнім фінансуванням.

Більшість угод—це зобов’язання, а не прямі платежі: можливі відстрочки, перегляди чи навіть скасування. Ринок фокусується на розмірах зобов’язань, а не на реальних грошових потоках.

Саме в цьому полягає механіка сучасних фінансів: очікування та зобов’язання створюють експоненційний ефект багатства.

Хто врешті-решт платить?

Повертаємося до початкового питання: хто реально фінансує ці 100 мільярдів?

Фактично це інвестори та ринок боргових інструментів.

Безпосередньо платять SoftBank, Microsoft і Thrive Capital—вони скерували десятки мільярдів OpenAI та запустили цілу фінансову схему. Банки і власники облігацій забезпечують розширення Oracle, пересічні власники акцій і ETF залишаються непомітними платниками на кінці ланцюга.

Фінансування AI—це сучасна фінансова інженерія в епоху штучного інтелекту. Вона використовує оптимізм ринку щодо майбутнього AI і формує самопідтримуваний інвестиційний процес.

Здається, виграють усі: OpenAI отримує потужності; Oracle—довгострокові контракти; Nvidia—зростання продажів і нові перспективи. Формально акціонери спостерігають, як їхні активи зростають.

Однак усе це базується на припущенні—що майбутня комерціалізація AI виправдає нинішні масштабні інвестиції. Якщо цей фундамент похитнеться, так званий «доброчесний» цикл перетвориться на ризиковану спіраль.

Врешті-решт платниками стають усі інвестори, які роблять ставку на майбутнє AI, вкладаючи сьогодні для місця у завтрашньому світі штучного інтелекту.

Чи збережеться далі цей тренд—час покаже.

Розкриття: Автор володіє акціями Nvidia та AMD.

Розкриття:

- Матеріал підготовлено на основі [TechFlow]. Авторське право зберігається за [五一番]. Якщо ви маєте запитання щодо перепублікації, звертайтеся до Gate Learn—ми розглянемо звернення згідно з процедурою.

- Застереження: Позиція автора відображає його власні погляди й не є інвестиційною рекомендацією.

- Усі переклади виконані Gate Learn. Якщо не вказано Gate як джерело, використання перекладу для копіювання, розповсюдження чи плагіату заборонене.

Пов’язані статті

Що таке крипто-наративи? Топ-наративи на 2025 рік (оновлено)

Що таке OpenLayer? Все, що вам потрібно знати про OpenLayer

Sentient: поєднання найкращих моделей відкритого та закритого штучного інтелекту

Яка платформа будує найкращих AI-агентів? Ми тестуємо ChatGPT, Claude, Gemini та інші

Що таке AIXBT від Virtuals? Все, що вам потрібно знати про AIXBT