Розділ 0: Попередні умови

Коли люди чують про стейкінг, часто виникають два режими мислення:

- метод захисту децентралізованої мережі або

- можливість отримання доходу шляхом узгодження блокування капіталу та умов можливої втрати.

Хоча ці два погляди тісно переплетені, було менше обговорень про те, як думати про (2), коли розглядається світ рестейкінгу та ліквідного рестейкінгу — цей допис спрямований на заповнення цієї прогалини.

Стейкінг дозволяє власникам токенів заробляти відсотки на своєму капіталі, вносячи внесок у безпеку блокчейну. На взаємовигідних умовах, блокуючи свій капітал і виконуючи свої обов'язки (включаючи підтвердження блоків, пропозиції блоків або генерацію доказів), стейкери компенсуються новими токенами. Таким чином, стейкінг є непреривним облігацією тривалості. Стейкер позичає свою економічну вартість протоколу в обмін на відсотки та можливість повернення основної суми після припинення участі. Окрім блокування свого капіталу, стейкери також відповідальні за дотримання протоколу; вони втрачають свою основну суму, якщо вони допускають відоме порушення зниження[0]. Стейкери можуть запускати валідатори, але часто делегують свої повноваження третім нодовим операторам. Ця делегація також гарно вписується у аналогію з облігаціями. Делегований стейкер позичає свої токени оператору вузла, який виплачує відсотки та зберігає додатковий прибуток.

Перепланування

Restaking розширює цей парадигму, щоб дозволити власникам токенів використовувати свій капітал для забезпечення економічної безпеки для кількох протоколів. В Parlance of Eigenlayer 8, кожен з цих протоколів називається службою з активною перевіркою (абревіатура AVS). Роблячи це, капітал отримує додаткові винагороди, що перевищують базову прибутковість стейкінгу, а також підпадає під додаткові умови скорочення. Як і у випадку зі звичайним стейкінгом, власники капіталу можуть вирішити запустити свої послуги, але делегування є ймовірним результатом для більшості токенів у системі; Делегований Рестакер позичає свої токени оператору вузла, який бере участь у протоколах, щоб отримати подальші винагороди, що виплачуються у вигляді відсотків. Повторний стейкінг пропонує чітке узагальнення стейкінгу, але додає складності та багатошаровості механізмам протоколу. Крім того, повторний стейкінг може зрости до ризику для базового основного протоколу, поглинувши значну частину частки. Віталік висловив це занепокоєння раніше, написавши "Не перевантажуйте консенсус Ethereum." 19

Рідке укладання ставок та повторне укладання

Токени стейкингу на Liquid (LST) являють собою розширення делегованого стейкінгу шляхом випуску токенів для представлення частки стейкера капіталу в пулі. Ці токени представляють частку капіталу та комісій, згенерованих оператором вузла, що дозволяє використовувати активи в DeFi, надаючи делегаторам ліквідність (за певну плату). Токени ліквідного стейкінгу спочатку стали популярними як спосіб реалізувати ліквідність або отримати кредитне плече на заблокованих позиціях у ланцюжку маяків, які були не може бути виведенийперед злиттям.

Таким же чином, рідкісні токени перерозміщення 8(LRTs) здобувають значну увагу. У той час як LSTs представляють кошик позицій ставок L1, кошик повторно відіграні позиції підписують LRTs. LRTs, аналогічно до зростання LSTs до злиття, представляють спосіб забезпечення ліквідності та / або плеча користувачам, які повторно відіграються в межах Eigenlayer перед запуском AVSs, таких як EigenDA. Хоча це відмінність здається безпечною, вона містить багато відтінків, які роблять LRTs класом активів зі значними відмінностями. Ми наводимо короткий хронологічний огляд подій за останні чотири роки, щоб контекстуалізувати екстремальний ріст LRTs за останні два місяці.

Історичний контекст

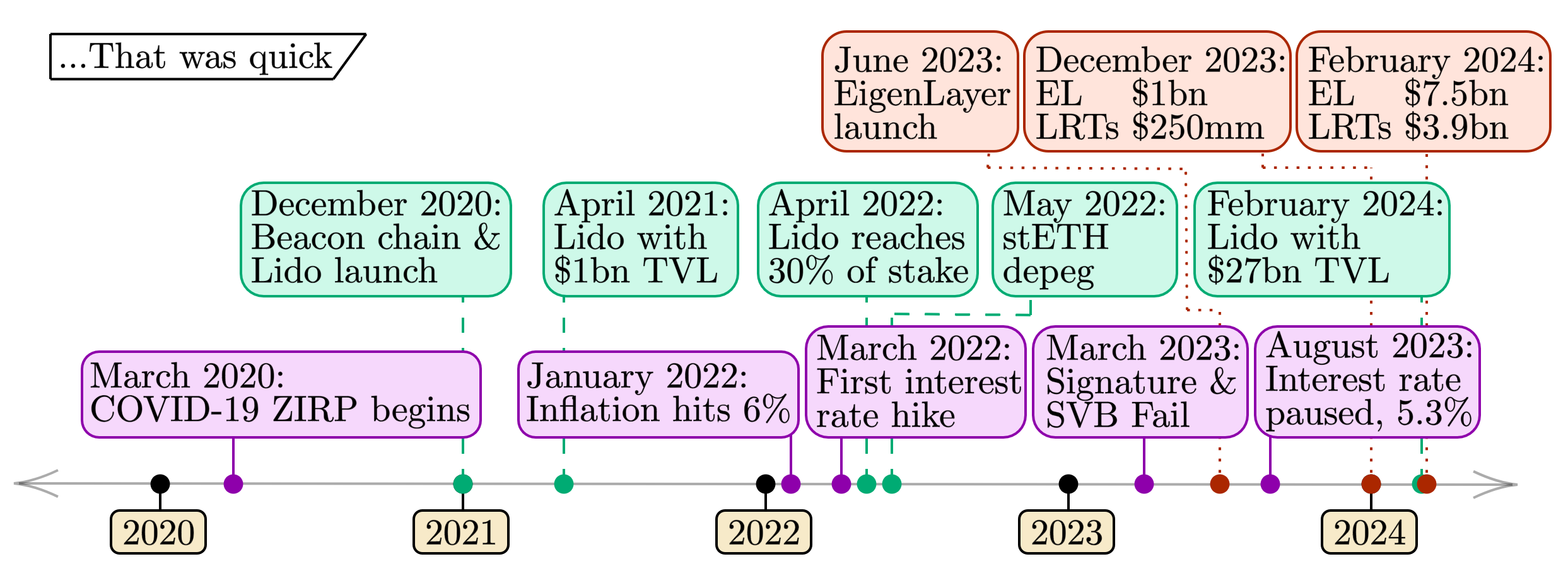

Наведена нижче фігура надає останній графік досягнень у традиційних, стейкінгових та повторній ринках. Ці події ілюструють схожості в ухваленні активів, відзначаючи тимчасово корельовані ризики між цими ринками.

схема-202402262486×906 435 КБ

- Макроекономічні події (нижній рядок, фіолетовий). Останні чотири роки представляють собою екстремальні макроекономічні умови. Починаючи знульова політика відсоткової ставки (ZIRP) 2починаючи майже чотири роки тому, в початку 2020 року, коли пандемія COVID-19 охопила весь світ, ми побачили значний сплеск споживчої інфляції, що почався в 2022 році. Наслідком підвищення відсоткових ставок став значний тиск на банківський сектор, що спричинило драматичні банківські крахи протягом 2023 року. З інфляцією, що поступово зменшується та припиненням підвищення відсоткових ставок, макроекономічна ситуація (принаймні тимчасово) здається стабілізувалася.

- Події стейкінгу (середній ряд, зелений). Останні чотири роки містять повний життєвий цикл стейкінгу Ethereum. З запуском ланцюга-маяка в кінці 2020 року стейкнутий ETH почав накопичуватися на рівні згоди. Lido, який запустився разом з ланцюгом-маяком, швидко наростив $1 мільярд в ТВЛ. До середини 2022 року Lido нагромадив 30% частку стейку Ethereum. Приблизно в той же час невдачі великих криптовалютних торгових установ у травні 2022 року привели до першої кризи у stETH, коли його ціна відносно ETHвідхилено значно 1з пари (1 stETH/ETH). Наслідок ліквідації кількох великих розрахункових позицій, що стосуються stETH на ринках, таких як Aave, похитнув ринки. Наразі $27 мільярдів загального значення Lido продовжує представляти понад 30% загального обсягу зарученого ETH.

- Події повторного ставлення (верхній ряд, червоний). Історія повторного ставлення набагато коротша, ніж у двох інших категоріях. З запуском EigenLayer у червні 2023 року обмеження ставок протоколу призвело до досягнення в Meilenstein у розмірі 1 мільярд доларів США до кінця 2023 року. З тих пір, TVL як в EigenLayer, так і в LRTs зріс у декілька разів в перші два місяці 2024 року; ландшафт розвивається з неймовірною швидкістю.

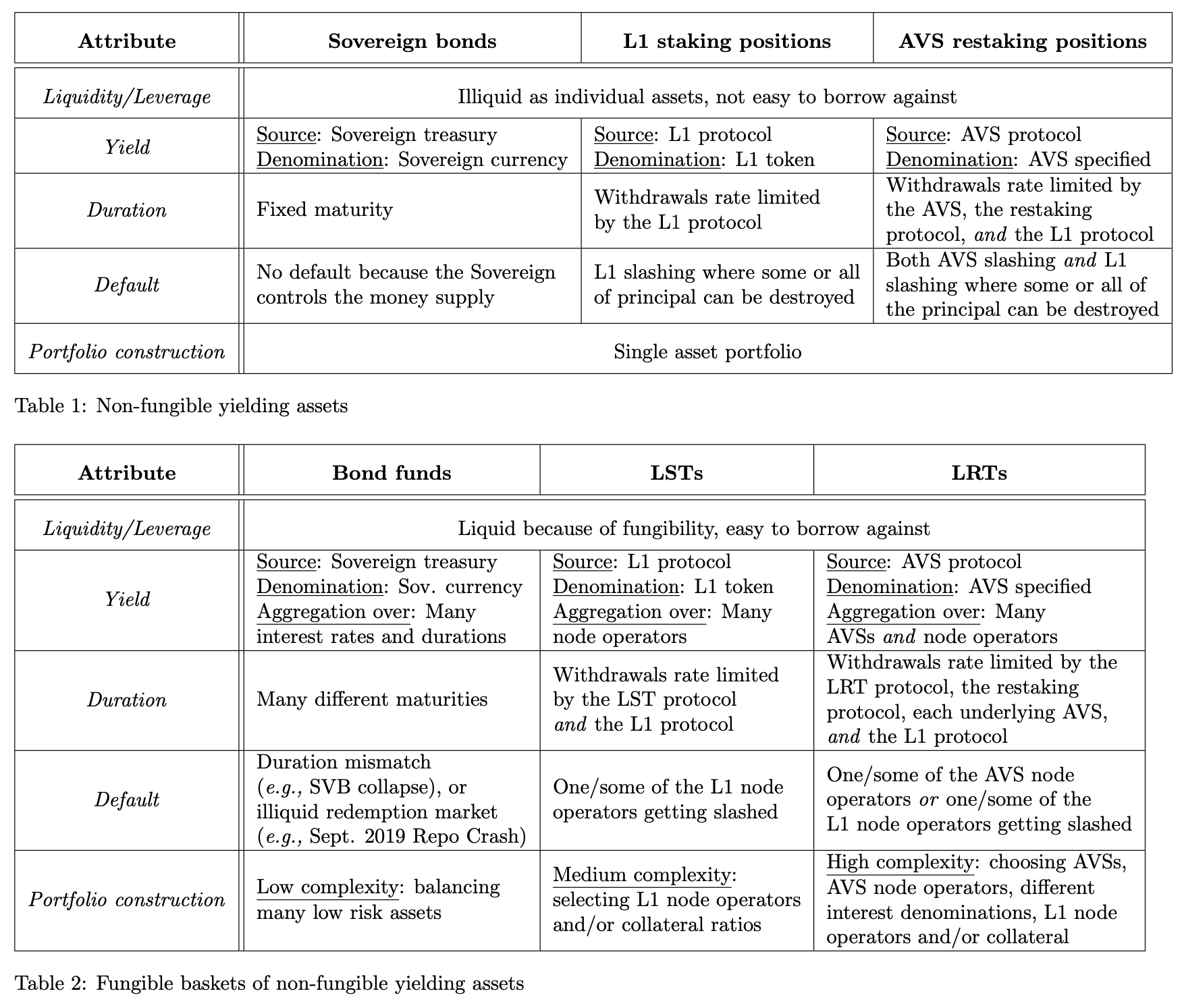

Case Study: Інструменти, забезпечені активами

Ми презентуємо випадок, підтверджений активами, щоб проілюструвати взаємозв'язки між цими інструментами, розділяючи їх на дві таблиці і поєднуючи вищезазначені концепції разом із традиційними фінансовими аналогами.

- Нефункціональні доходні активи:

- Суверенні облігації

- L1 ставки позицій

- Позиції з перерахунку AVS

- Fungible кошики невзаємозамінних доходних активів:

Для кожного з шести активів ми пройдемо один за одним п'ять атрибутів:

- Ліквідність / Рівень важелю

- Вихід

- Тривалість

- За замовчуванням

- Побудова портфелю

Наступні розділи слідують за вищезазначеним нумеруванням, при цьому кожна властивість визначається в початку кожного розділу.

Короткий відступ: Примітки щодо традиційних інструментів

Ми відзначаємо схожості та відмінності між традиційними фінансовими інструментами (суверенні облігації та облігаційні фонди). Один може розглядати суверенну облігацію як незамінну, оскільки суверен продає кожну облігацію сутності (фізичній особі, корпорації або іншому суверену). Якщо покупець «тримає до погашення» (наприклад, схоже на банк Silicon Valley, про який йдеться в розділі 4), їх позицію можна продати лише у пір-то-пір-транзакції. У контексті стейкінгу це еквівалентно тому, що L1 стейкер продає свої приватні ключі іншій особі - той самий «рівень» незамінності, що й у випадку з облігацією. Ми відзначаємо, що також існують явні суверенні облігації, які зовсім не дозволяють перепродаж (американські заощадження, які явнонепередачний).

Фізичні особи, які володіють грошові ринкові фонди 2і капітал на рахунках збережень становлять значну частину державних облігацій. Можна подумати про це як про делегування коштів оператору фонду або комерційного банку в обмін на відсоткові виплати мінус комісія (дуже схоже на роль операторів вузлів для LST). Ці кошти зазвичай утримують багато позицій з облігацій різної строковості, як у LST з багатьма різними позиціями L1, утримуваними через набір операторів вузлів. Як ми обговоримо нижче, правила створення або викупу часток в таких фондах можуть відрізнятися (див. тут 3наприклад). Ми вважаємо будь-який такий фонд облігаційним фондом, оскільки він має спільні риси з позиціями LST [1].

Редакційна примітка — Наступне є Геданкеном або мислителюванням та (сподіваємося) цінною структурою для розуміння різних властивостей LRTs в контексті активів, з якими читач більш знайомий. Цей список не є вичерпним, і кожна аналогія не є ідеальною; ми просто вважали його корисним як лінзу для міркувань про все складніший ландшафт стейкінгу. Ми зауважуємо, що, наприклад, різні LRT мають різні умови виведення або викупу та/або стратегії розподілу AVS, які можуть суттєво змінювати ризик, властивий утриманню цих активів.

Розділ 1: Ліквідність та плече

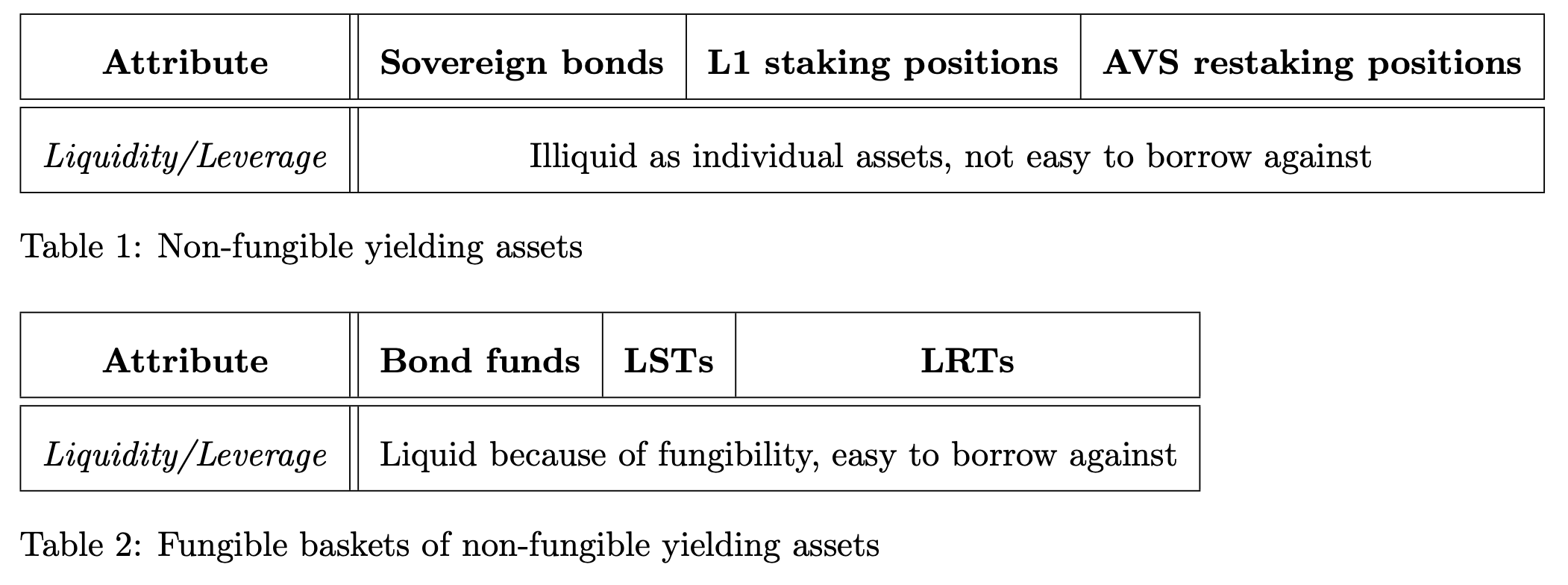

Ми розпочинаємо наш шлях з категорії Ліквідність та Робота з позиками, найпростішою при порівнянні цих активів. Ми групуємо ці два концепції разом, оскільки вони чудово поєднуються; більш ліквідні активи простіше позичати, що створює кращі можливості для роботи з позиками. Щоб бути більш точними, ми визначаємо ці терміни чітко (це лише визначення, якими ми користуємося - ми не маємо на меті бути авторитетними):

Ліквідність: Ліквідність активу - це показник вартості угоди (у відсотковому виразі), яку потрібно здійснити для відчуження X одиниць на обмін на нумератор. Що більше ліквідний актив, то менше вартість угоди для відчуження різних розмірів X.

Левередж: Левередж вказує на можливість позичати проти активу для повторного інвестування. Чи то через пряме кредитування (наприклад, заставне кредитування on-chain) або синтетичні форми (наприклад, постійні майбутні угоди), левереджені користувачі збільшують ризик втрати свого початкового інвестування, якщо вони порушують умови кредиту (наприклад, через втрату вартості застави або маржі). З іншого боку, користувач збільшує свою вигоду від левереджу, якщо ціна активу значно зростає.

upload_0dcdfa035aceb6fb7393a85f9072900a2102×784 43.5 KB

Таблиця 1 активи

- Державні облігації - Як описано вище, державні облігації є невзаємозамінними, якщо їх утримувати до погашення, тому вони не є дуже ліквідними. Наприклад, облігація казначейства США має конкретний строк погашення та процентна ставка, пов'язана з нею; кожна конкретна облігація не є тривіальною для позики.

- Позиції стейкінгу L1 - Позиції стейкінгу L1 не є взаємозамінними та, отже, не дуже ліквідними. Криптографічний ключ (або набір ключів) контролює стейк валідатора та автентифікує їх повідомлення до протоколу; кожна конкретна позиція стейкінгу не є тривіальною для позики.

- Позиції повторного розміщення AVS - позиції повторного розміщення AVS не є взаємозамінними та, отже, не є дуже ліквідними. Криптографічний ключ (або набір ключів) керує EigenPod (або подібним) , який визначає AVS, відповідні за ставку.

Таблиця 2 активи

- Фонди облігацій – Фонди облігацій є високою ліквідністю. Ця ліквідність та функціональність порівняно з окремими облігаціями робить їх хорошими кандидатами для позики. Багато мільярдів доларів.рыночный репо-рынок на ночьзасновується на плечі в спільних фондах, що містять облігації.

- LSTs – LSTs є взаємозамінними ставками L1. Ринок вважає великі LSTs менш ризикованими (збереження їх прив'язки до базового активу завдяки успішній, не піддатній до зниження роботі вузла), що робить LSTs хорошими кандидатами для криптокредитування.

- LRTs - LRTs мають на меті бути взаємозамінними позиціями AVS, які були відновлені. LRTs зберігають свій пігмент до базового активу завдяки успішній роботі відновленого вузла. LRTs можуть бути майбутніми кандидатами на крипто-кредитування; через їх дитинство, LRTs ще не встановили стійку ліквідність (або на ланцюжку, або поза ланцюгом).

Ключові моменти:

- Активи таблиці 1 представляють індивідуальні, неліквідні активи, які відображаються на функціональні, ліквідні аналоги в таблиці 2.

- Активи таблиці 1 мають меншу ліквідність і менш життєздатні як застава, ніж активи таблиці 2 з більшою ліквідністю.

Розділ 2: Дохід

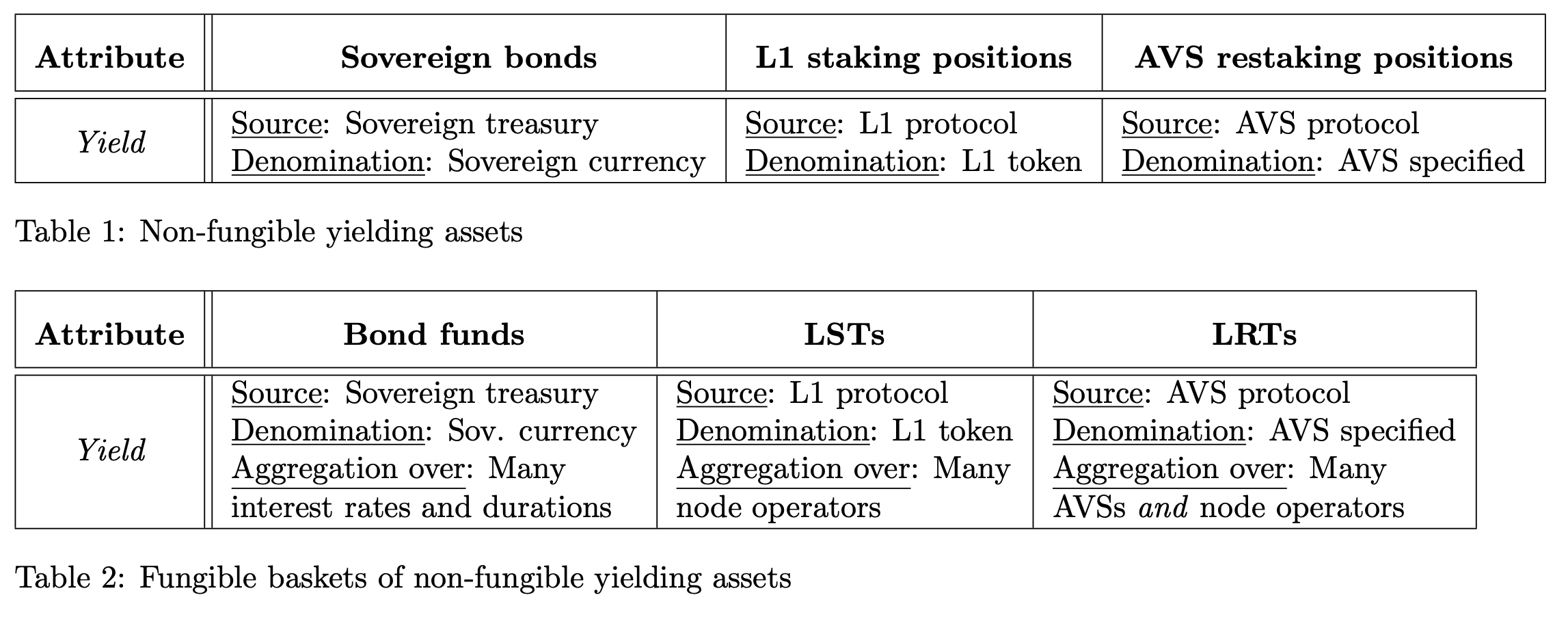

Другим атрибутом, який ми розглядаємо, є вихід.

Дохід: відсотки, зароблені на інвестиціях.

Для невзаємозамінних активів (табл. 1) аналізуємо як джерело, генератор відсотка, так і номінал — розрахункову одиницю відсотка. Для взаємозамінних активів (табл. 2) ми також досліджуємо агрегацію, як об'єднується дохідність багатьох окремих інструментів.

upload_9401f6c48943e6d125ab2ed847429f942294×902 204 КБ

Таблиця 1 активи

- Державні облігації – Державні облігації мають конкретні процентні ставки, залежно від ринкових умов. Цей інтерес деномінується валютою держави.

- Позиції стейкінгу L1 - позиції стейкінгу L1 заробляють відсоткову ставку, яку протокол передбачає, беручи участь в механізмі консенсусу. Токен L1 позначає цей відсоток.

- Позиції повторного відкладення AVS - Позиції повторного відкладення AVS заробляють відсоткову ставку, визначену AVS, шляхом участі в протоколі повторного відкладення. Ці відсотки може визначати токен L1 або інший токен.

Таблиця 2 активи

- Фонди облігацій - Фонди облігацій отримують дохід від агрегування багатьох окремих облігацій.

- LSTs - LSTs отримують дохід від агрегування з багатьох різних операторів вузлів L1.

- LRT – LRT отримують сукупну прибутковість від багатьох AVS та операторів вузлів. Зверніть увагу, що багато різних токенів можуть деномінувати прибутковість.

Ключові тези:

- Активи таблиці 2 накопичують дохід з тих самих джерел, що й відповідні активи таблиці 1.

- У таблиці 2 наведено сукупну врожайність кожного з багатьох різних джерел, що є джерелом взаємозамінності.

- LRTs відрізняються від LSTs тим, що вони агрегуються через AVSs та операторів вузлів. Процентна ставка та валютна одиниця доходу, що лежить в основі LRTs, залежать від AVS.

Розділ 3: Тривалість

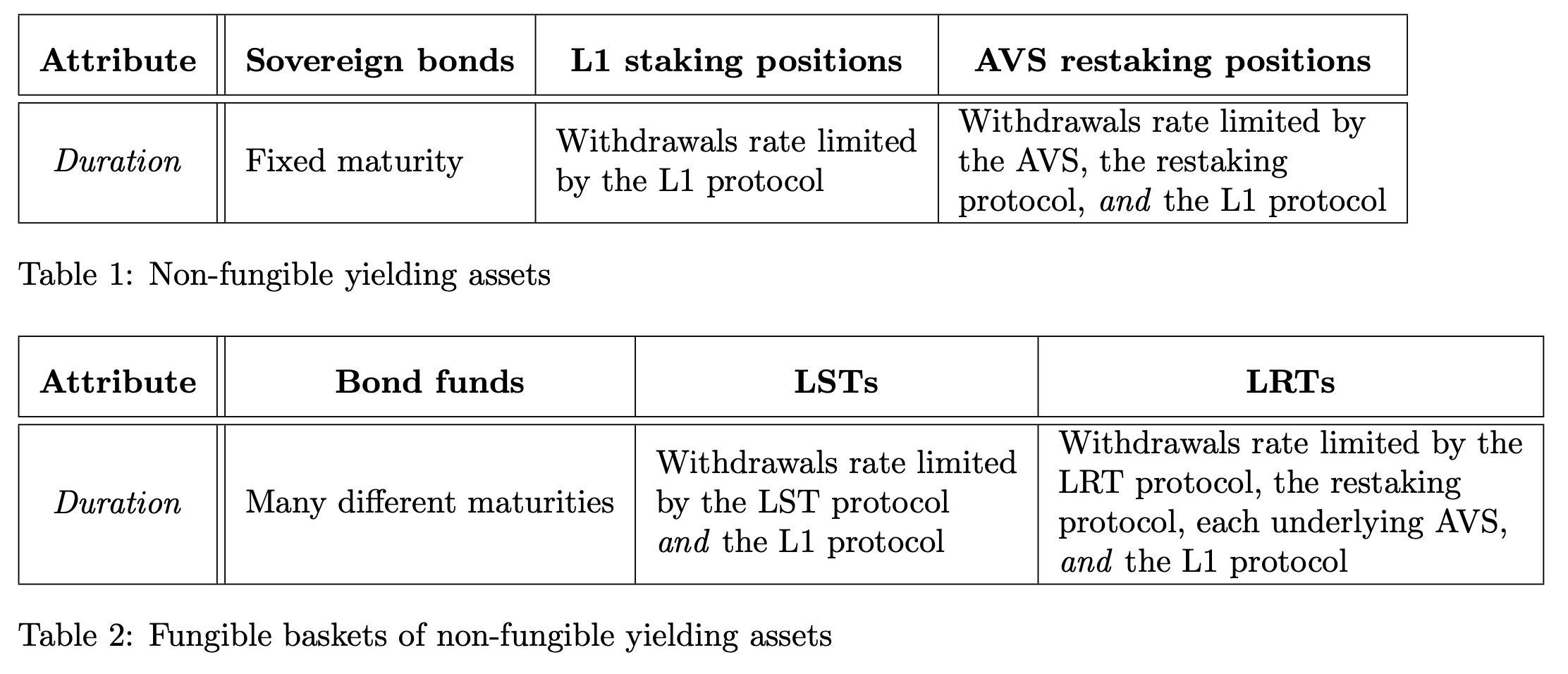

Третій атрибут, який ми розглядаємо, - це тривалість.

Тривалість: Кількість часу, на який триває інвестиція. Ми також визначаємо її як той час, який потрібно для вилучення основного капіталу без продажу активу на відкритому ринку.

завантажити_cbbc8afb2ee8eb6536713c02b89623d72224×956 228 КБ

Таблиця 1 активи

- Державні облігації – Державні облігації мають фіксований строк погашення.

- Позиції стейкінгу L1 - Позиції стейкінгу L1 підлягають швидкості виведення, визначеній протоколом L1. Щодо Ethereum, див. Вихід з черги 2наприклад.

- AVS restaking позиції – Виводи позицій AVS restaking підлягають обмеженню швидкості самого AVS, протоколу L1 та протоколу restaking.

Таблиця 2 активи

- Фонди облігацій – Фонди облігацій містять портфелі облігацій різних строків погашення, але купівля та продаж фонду облігацій відбувається миттєво. Загалом, існує механізм створення-зняття, подібний до використовуваного для ETFs, який використовує арбітражист для покупки кошика облігацій, які відповідають певним стандартам (наприклад, фонд облігацій з доходністю в 5 років, дозволяючи арбітражистам передавати облігації між 4 і 6 роками), щоб створити/виготовити одну акцію фонду облігацій. Ми зауважуємо, що ці умови можуть варіюватися в залежності від портфеля, переданого для передачі (наприклад, якщо ви передаєте портфель лише з облігаціями з строком погашення в 4 роки, ви створюєте лише 80% акцій, які ви отримали б, якщо передали портфель облігацій з строком погашення в 5 років).

- LSTs - Схожі з облігаціями фонди, LSTs представляють активи, ціни на які арбітруються за допомогою процесу створення-дострокового викупу. LSTs мають процес створення, де користувачі надають 1 одиницю ETH та отримують фіксовану кількість одиниць LST (зазвичай одну, якщо вона є з винагородою - див. ця стаття 5для відмежування між LST, які приносять винагороду, та LST, які перераховуються). Процес викупу має кілька тривалостей:

- Миттєво - LST можуть продавати з невеликою знижкою (вартість часу) на відкритому ринку через їхню замінність.

- Затримка – LST можна викупити на основний токен. Ці викупи обмежені за швидкістю LST, який може зберігати пул викупних активів для миттєвого доступу, а також за допомогою основного протоколу.

- LRTs – LRTs також мають процес створення, де користувач подає одиницю ETH для вибиття фіксованої кількості токенів LRT. Знову ж таки, процес викупу має різні терміни тривалості (схожі на LSTs).

- Миттєво – LRTs можуть продаватися з невеликою знижкою на ринку через їхню фунгібельність.

- Затримка – LRT можна викупити за базовий токен. Ці викупи обмежені швидкістю LRT, яка може зберігати пул викупних активів для миттєвих викупів, за обмеженнями швидкості на кожний AVS (які можуть бути змінними) та за базовими протоколами (як протоколом повторного ставлення, так і L1).

Зверніть увагу, що «ETH, яке було перевідкладено в оригінальний гаманець» (де перевідкладувач також контролює позицію стейкінгу L1) та «ETH, яке було перевідкладено в ліквідності» (де перевідкладувач використовує LST) можуть мати різні обмеження швидкості від самого протоколу перевідкладування. У випадку EigenLayer всі розпровадження включають7-денний період утримання 3Крім обмежень швидкості AVS та Ethereum. Для рідинних перероблених ETH виведення може бути лише з позиції перероблення, а не з протоколу L1. Щоб коротко сказати, тривалість для цих інструментів критично залежить від деталей.

Ключові моменти:

- Активи таблиці 2 мають кожен миттєвий (який має визначену на ринку вартість) або тривалість (визначену базовим активом); активи таблиці 1 мають кожен одинарну, тривалість більш тривалий період.

- LST та LRT можуть мати ліквідність на руках для миттєвих викупів у межах протоколу, але як тільки цей пул порожній, виведення обмежується швидкістю підтримуючих протоколів. Є компроміс між доходом і тривалістю; більше токенів у пулі миттєвого викупу означає менше токенів, які приносять відсотки в підтримуючому протоколі.

- LRTs відрізняються від LSTs тим, що виведення залежить від деталей AVS та протоколу повторного внесення коштів, крім протоколу L1.

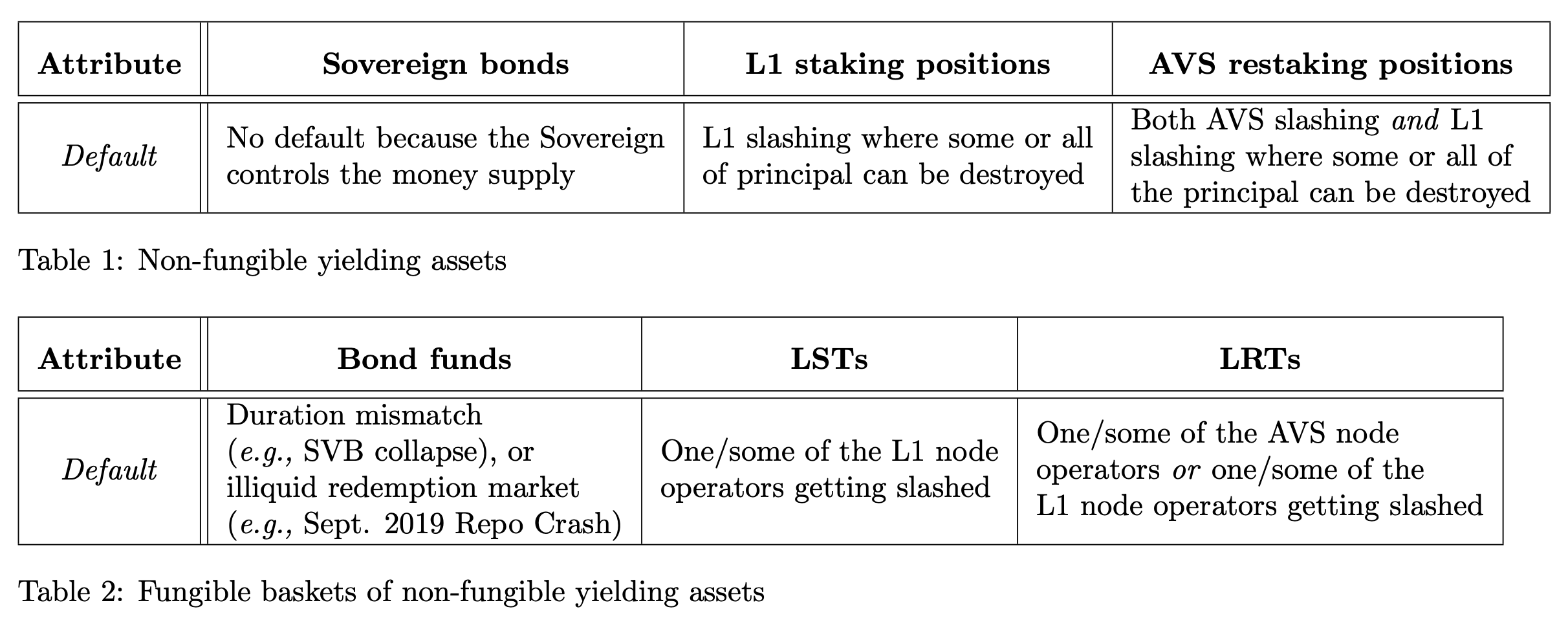

Секція 4: За замовчуванням

Четвертий атрибут, який ми розглядаємо, - це умови за замовчуванням.

За замовчуванням: Подія, коли основне інвестування не повертається кредитору за запитом. TradeFi та DeFi мають різні процедури за замовчуванням, тому ми неформально використовуємо термін, щоб посилатися на ситуацію, коли зобов'язання за інструментом перевищують базові активи.

upload_23d4b8bc066435357be0d5c431d0db262424×972 248 KB

Таблиця 1 активи

- Державні облігації - Державні облігації не підлягають дефолту, оскільки держава контролює грошове постачання та, отже, може погашати їх усуперечно. Однак ми зауважуємо, що державні облігації, що позначені в валюті, якою емітент не контролює, можуть стати предметом дефолту, наприклад, дефолт Аргентини за облігаціями, номінованими в доларах 1.

- Позиції стейкінгу L1 - позиції стейкінгу L1 підпадають під умови стриження, визначені протоколом. Залежно від серйозності, частина основного капіталу знищується.

- Позиції повторного відновлення AVS - Позиції повторного відновлення AVS підпадають під відповідальність як за умови AVS, так і за штрафи L1. Залежно від серйозності, частина основного капіталу знищується.

Таблиця 2 активи

- Фонди облігацій - На відміну від криптекономічних систем, де події стриження та неплатежу можуть бути прямо пов'язані, у фондів облігацій часто є непрямі умови неплатежу. Один приклад неплатежу фонду облігацій - крах Silicon Valley Bank у березні 2023 року. Баланс SVB можна розглядати як фонд облігацій — користувачі розміщують готівку в банку, щоб отримати дохід, тоді як банк використовує їхні депозити для купівлі облігацій з різними термінами погашення, надаючи частину прибутковості від цих облігацій вкладникам. У 2020 та 2021 роках SVB купив портфелі облігацій з довгим терміном погашення (наприклад, з терміном погашення 15/30 років) з надзвичайно низькими відсотковими ставками. Однак, коли Федеральна резервна система США різко підвищила відсоткові ставки у 2022 році, SVB довелося платити вищу прибутковість, щоб залишатися конкурентоспроможним із переважаючою ринковою ставкою. Змушений позичати під заставу свого портфеля, який сам швидко втрачав вартість через низьку прибутковість, щоб виплатити ці прибутки, SVB врешті-решт став неплатоспроможним. Це приклад події невідповідності тривалості дефолту для фонду облігацій. Зауважимо, що цей тип дефолту впливає на багато цінних паперів, забезпечених активами (включаючи LST, як показано в цей папір 3Нарешті, викупи, які не були оброблені, можливо через те, що ринок кредитування не може правильно доставити (такі як Невдача на ринку угод на відновлення у вересні 2019 року) також може призвести до неплатежу.

- LSTs – Один/декілька операторів вузлів-учасників, які отримали зниження, можуть спричинити стандартне значення LST у залежності від розміру зниження. LST може торгуватися з великими знижками в разі “поспіху до виходу” сценарію. У протоколі LST може бути механізм “заморожування виведення коштів” (наприклад, Lido)bunker mode 4).

- LRTs - Одна / кілька з операторів складових вузлів, які отримали зниження на AVS або на L1, може спричинити стандарт на LRT в залежності від розміру зниження. LRT може торгуватися з великими знижками, якщо створиться "поштовх за виход" сценарій. Дизайни виведення LRT все ще розвиваються.

Ключові моменти:

- Активи таблиці 1 мають одного контрагента, який може спричинити дефолт; Активи таблиці 2 мають ризик дефолту, розподілений серед значно більшої кількості контрагентів.

- LSTs та LRTs залежать від різних операторів вузлів, щоб уникнути зменшення. Подія різання в одному з випадків може спричинити «гонку за виходом», оскільки всі основні токени виходять з AVS та протоколу L1.

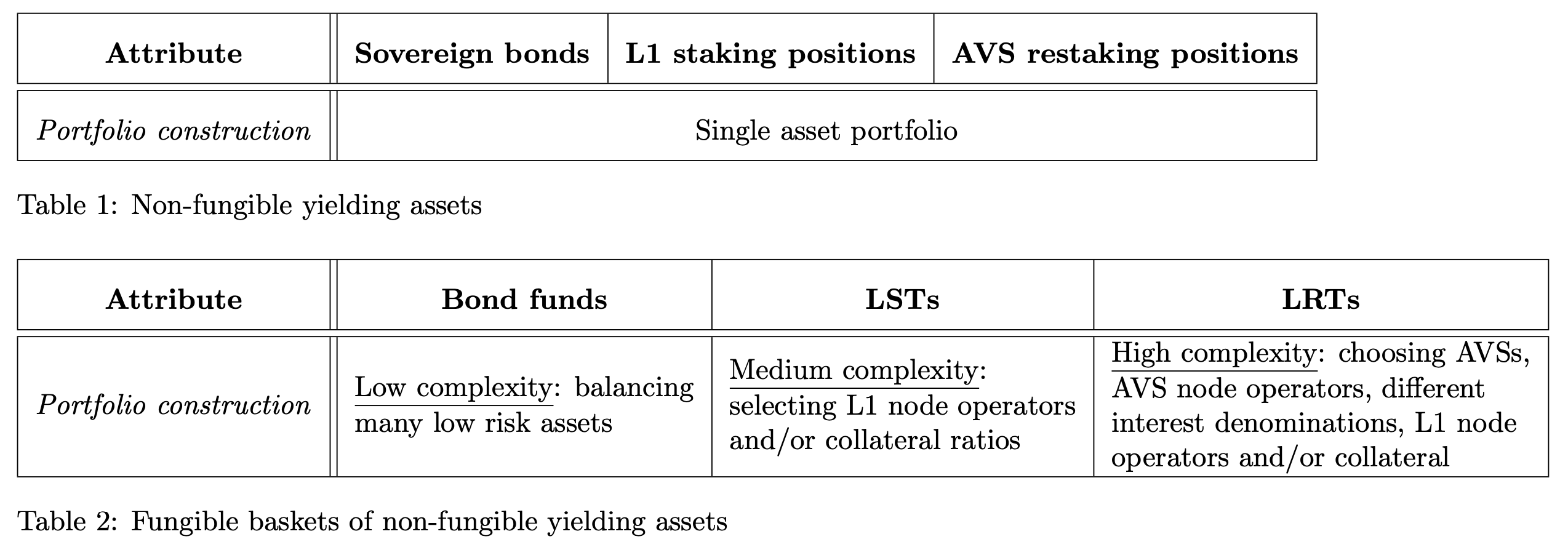

Розділ 5: Побудова портфеля

П'ятий та останній атрибут, який ми розглядаємо, - це конструкція портфеля.

Побудова портфеля: Процес вибору активів, що лежать в основі кошикового продукту.

Зверніть увагу, що нефункціональні (Таблиця 1) активи не потребують побудови портфеля; ця властивість застосовується лише до побудови функціональних кошиків активів (Таблиця 2).

upload_9f9b65ccef864f0ea65974807cdb03812548×894 204 KB

Таблиця 1 активи

- Державні облігації, позиції ставків L1, позиції перестрахування AVS - Немає будівництва портфелю.

Таблиця 2 активи

- Фонди облігацій - Фонди облігацій (включаючи грошові ринкові фонди) описують критерії вибору для створення частки в фонді. Ці критерії створення включають (але не обмежуються):

- Час до закінчення терміну дії (наприклад, буде тримати лише облігації, які закінчуються протягом 1-5 років)

- Якість облігації (наприклад, з рейтингом AAA від рейтингового агентства)

- Якість доходу (наприклад, обмеження на волатильність відсоткових платежів, такі як уникання приватного кредиту та змінні платежі) \

Процес створення-викупу для цих фондів фактично служить засобом підтримання певного портфеля, який відповідає критеріям вибору або обмеженням фонду. Управляючий фондом обирає портфель та набір обмежень. Якщо управляючий фондом, такий як SVB, обирає поганий набір обмежень портфеля (наприклад, портфель з тривалим строком утримання до погашення), фонд може збанкрутувати.

- LSTs - Два основних вектори дизайну - це вибір оператора вузла та облікове зв'язування оператора вузла. Використання Lido та Rocketpool для виділення різниці в дизайні:

- LRTs - Побудова портфеля LRT вимагає управління кількома AVSs, операторами вузлів та їх відображенням на AVSs, різними ставками доходності / змінливістю / номінаціями та різними профілями ризику. Ймовірно, ця складність далеко перевершує простір конструювання LST.

Ключові моменти:

- Активи таблиці 2 вимагають побудови портфеля, приносячи ризик і складність за рахунок здійснення ліквідності та функціональності.

- LSTs мають відносно невелику поверхню конструкції для визначення, хто є операторами вузлів та як вони забезпечують колатерал.

- LRTs мають значно більше рішень щодо дизайну управління AVS для забезпечення обмінності токену.

Розділ 6: Збираючи це разом

Об'єднуючи кожний ряд, який ми перебрали вище, давайте складемо нашу повну таблицю активів + атрибутів!

upload_4ec421de37c3268c40543a9b9b2fc83d1754×1494 440 KB

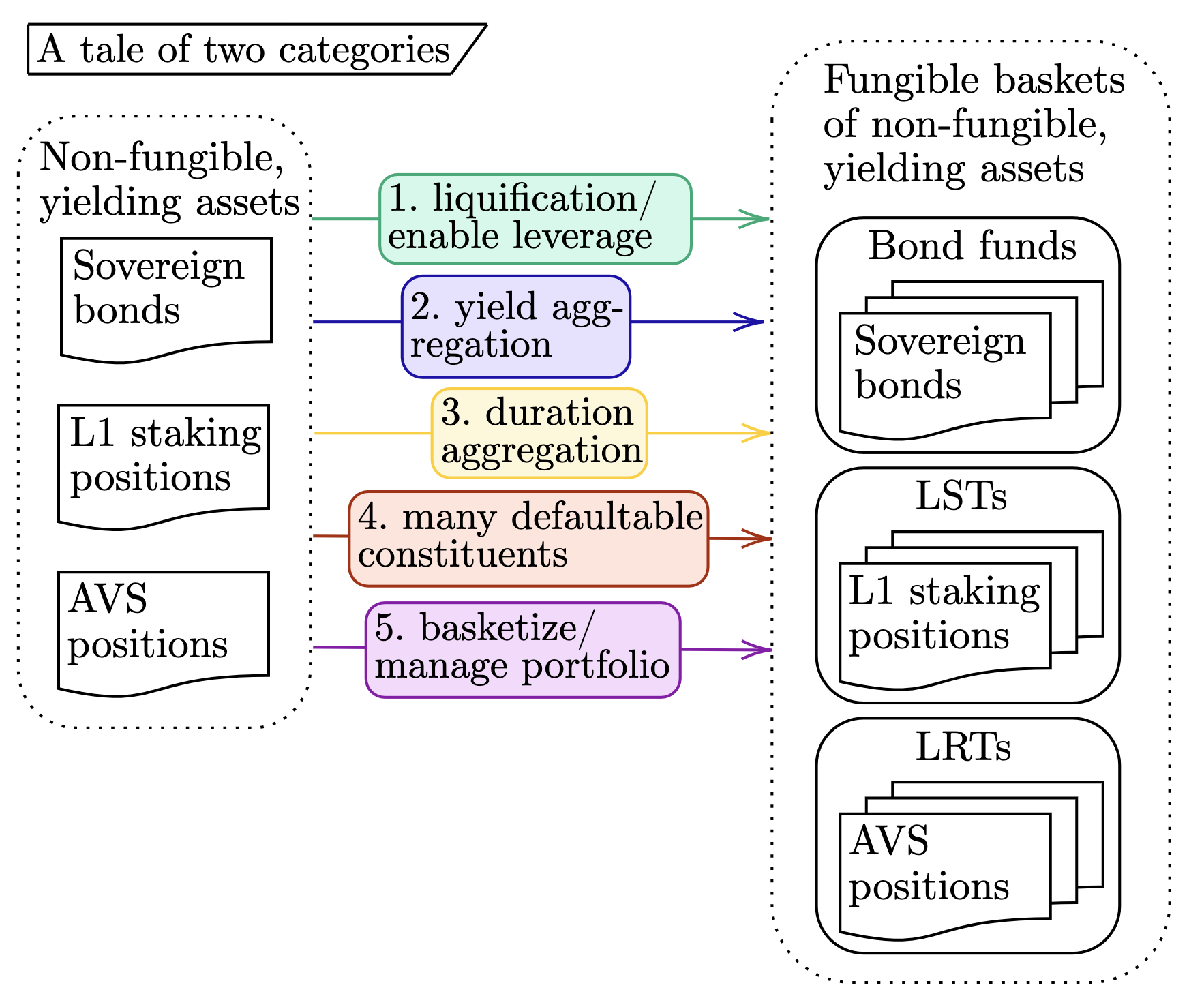

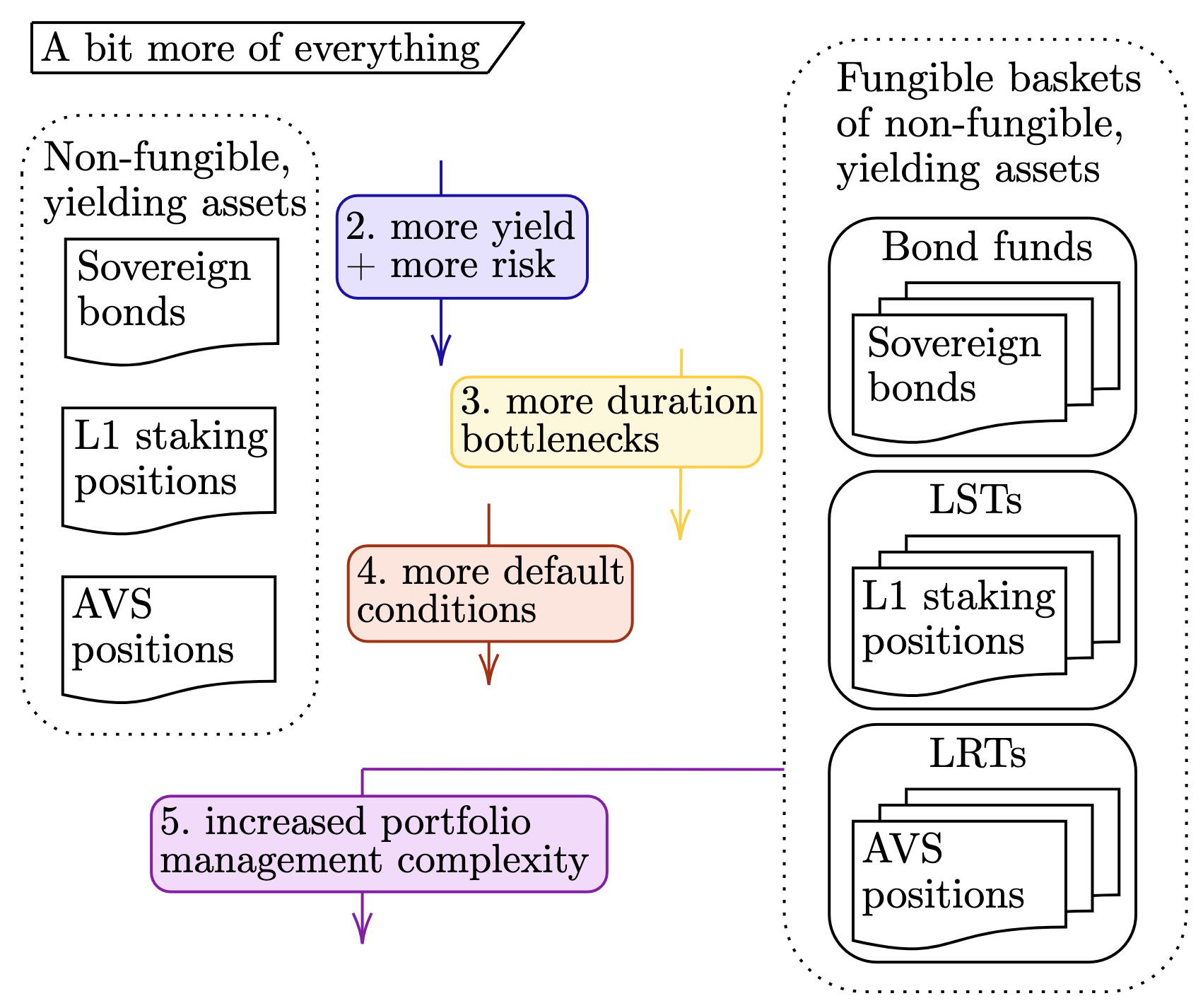

Хоча табличний текст максимально захоплює сутність цьої статті, корисно узяти кілька тем. Для цього ми презентуємо дві додаткові діаграми, які уособлюють ~приписану сутність~ кожного розділу. Перша діаграма встановлює зв'язок між необоротними та оборотними активами.

завантаження_197d86e7088bbd762e73f31fcc71c90b1766×1458 376 КБ

Рухаючись зліва направо, ми виділяємо п'ять вищезгаданих атрибутів (наприклад, «перехід від позицій L1 стейкінгу до LSTs рідкіфікує та надає можливість використовувати маржу на активі»). Кожен номер відповідає відповідному розділу вище.

Крім порівняння двох таблиць, ми також розглядаємо наступні прогресії в межах нефункціональних та функціональних класів:

- Нефунгібельні: Суверенні облігації → Позиції стейкінгу L1 → Позиції AVS, та

- Fungible: Фонди облігацій → LSTs → LRTs.

Фігура нижче зафіксовує тему кожного атрибута при використанні цього «зверху вниз» погляду.

upload_4615bcbcc26dc01a370489ea8f4f2a821702×1426 358 KB

Знову, кожен номер відображається на відповідний розділ вище. Квадрат (5) застосовується лише до правого «функціонального» набору активів, тому що він пов'язаний лише з правою стороною.

Так що?

Ой ... це було ... багато. Дякуємо, що залишилися з нами. Розгублений читач може запитати: "І що з того?"; ця реакція виправдана :D. Підтверджуючи два основні цілі цієї статті:

- Представлення концепції для мислення про LRT, порівнюючи їх з більш знайомими активами.

- Підкресліть, що LRTs є ризикованими; немає безкоштовного обіду, і збільшений ризик супроводжує додаткові винагороди за утримання LRTs.

«Отже...? Тобі знадобилося 4500 слів, щоб сказати це?». Ну, шановний читачу, так, “ось і все, це все.” 38

Примітки до сторінки:

[0] Це трохи відрізняється від облігації, де контрагент є джерелом дефолту, що більше нагадує делеговане налаштування стейкінгу

Ми зазначаємо, що централізований характер облігаційних фондів означає, що процес створення-викупу, виконання угод та семантика зберігання відрізняються від тих, що відносяться до LSTs і, ймовірно, впливають на точну фінансову продуктивність цих активів по-різному від LSTs. У цій ноті ми ігноруємо ці відмінності на користь простоти.

Disclaimer:

- Ця стаття була розміщена з [ethresear], Усі авторські права належать оригінальному автору [Mike Neuder та Tarun Chitra]. Якщо є заперечення стосовно цього перевидання, будь ласка, зв'яжіться з Gate Вивчайтекоманді, яка відразу ж цим займеться.

- Відповідальність за відмову: Погляди та думки, висловлені в цій статті, є виключно тими, хто їх автор і не становлять жодної інвестиційної поради.

- Переклади статей на інші мови виконують команда Gate Learn. Якщо не зазначено інше, копіювання, поширення або плагіат перекладених статей заборонені.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}