Звіт щодо ринку стейблкоїнів у Південно-Східній Азії, номінованих у валютах, окрім долара США, за II квартал 2025 року: XSGD домінує, політична та регуляторна різноманітність; обсяги торгівлі на децентралізованих біржах (DEX) різко падають, водночас кільк

Передусім дякуємо Jay Jo з Tiger Research Reports за цінні рекомендації, консультації та коментарі, які суттєво вплинули на цю статтю.

Коротко по суті:

- Доминація SGD-фіксованих стейблкоїнів: XSGD, єдиний емітент стейблкоїна з прив’язкою до SGD, лідирує на місцевому ринку стейблкоїнів у Південно-Східній Азії, за підтримки стратегічних партнерств з Grab і Alibaba.

- Ринкові показники: XSGD функціонує на понад 8 EVM-ланцюгах, за участі 8 емітентів і 5 нативних валют; у II кварталі 2025 року обсяг торгів на DEX склав 136 млн дол. США (лідери — Avalanche та SGD), зниження на 66% відносно I кварталу (404 млн дол. США).

- Регуляторний прогрес: Монетарний орган Сінгапуру (MAS) розвиває рамки для стейблкоїнів із прив’язкою до SGD та валют G10; Індонезія й Малайзія запроваджують регуляторні пісочниці.

- Транскордонна торгівля: У 2023 році лише 22% торгових операцій у SEA здійснювалось між країнами регіону; залежність від USD призводить до додаткових витрат і затримок. Місцеві стейблкоїни можуть значно спростити розрахунки, завдяки миттєвим і недорогим переказам, а регіональні ініціативи QR-платежів від ASEAN BAC додатково посилюють цей тренд.

- Фінансова інклюзія: Понад 260 млн мешканців SEA не мають банківських або мають обмежений доступ до фінансових послуг. Інтеграція не-USD стейблкоїнів у супер-додатки на кшталт GoPay чи MoMo дозволяє розширити доступність фінансових інструментів для переказів, мікротранзакцій та повсякденних цифрових платежів.

Південно-Східна Азія, із сукупним ВВП $3,8 трлн та населенням 671 млн [1][2], є п’ятою за розміром економікою у світі та має 440 млн інтернет-користувачів, що активно драйвують цифрову трансформацію [3].

На тлі економічного буму, не-USD стейблкоїни та цифрові валюти, фіксовані на регіональні валюти чи кошики валют, визначають нову траєкторію для фінансової екосистеми SEA. Зменшуючи залежність від долара США, ці інструменти оптимізують транскордонну торгівлю, стабілізують розрахунки всередині регіону та сприяють фінансовій інклюзії.

Стаття аналізує, чому саме не-USD стейблкоїни є пріоритетом для фінансових інституцій і регуляторів SEA, які формують стійке й інтегроване майбутнє економіки регіону.

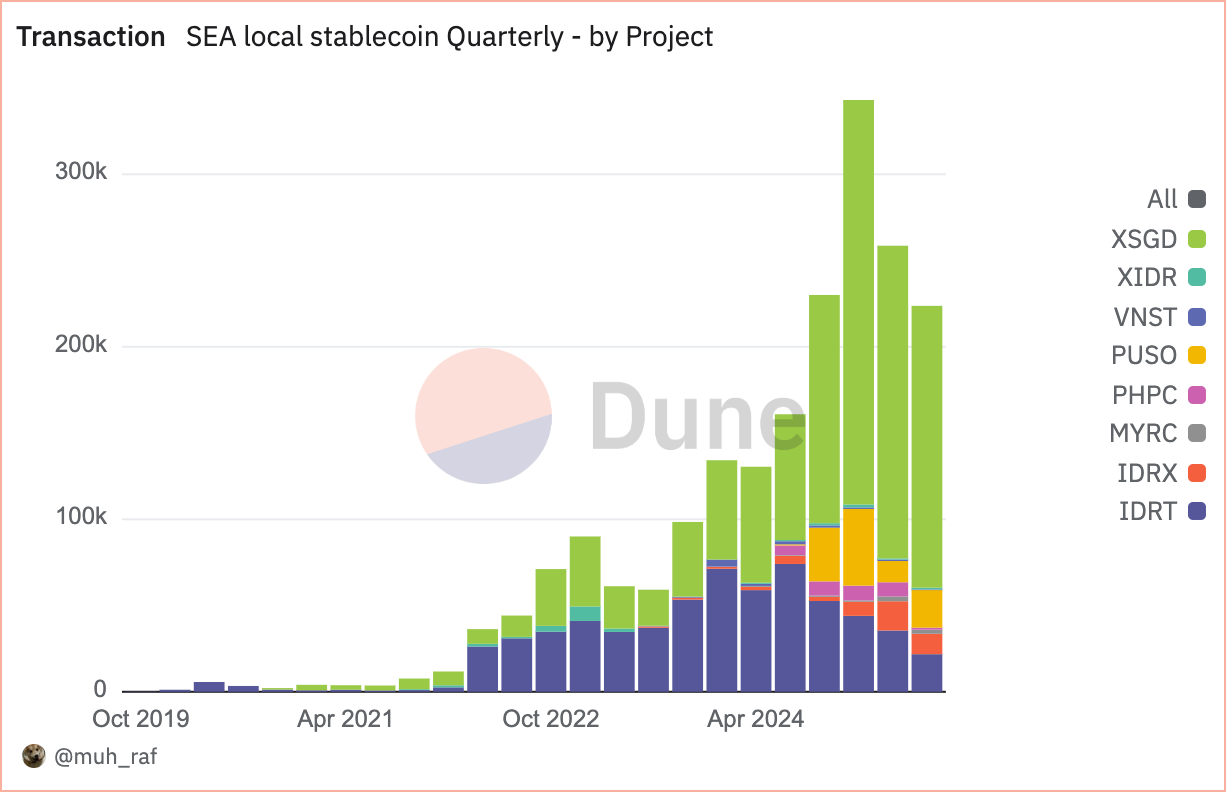

Транзакції

Джерело: https://dune.com/queries/5728202/9297229

Від січня 2020 року використання не-USD стейблкоїнів у SEA демонструє стрімке зростання: кількість проєктів збільшилася з 2 до 8 у 2025 році, що стало результатом зростання обсягів транзакцій і експансії на різноманітних блокчейн-платформах.

У II кварталі 2025 року кількість транзакцій із не-USD стейблкоїнами у SEA становила 258 000; стейблкоїни з прив’язкою до сингапурського долара (SGD), а саме XSGD, утримують 70,1% ринку. Стейблкоїни, прив’язані до індонезійської рупії (IDRT, IDRX), займають 20,3%. Такі результати свідчать про сильну регіональну економічну активність і регуляторну підтримку [4], підтверджуючи ключову роль цих активів у цифровій економіці регіону.

Джерело: https://dune.com/embeds/5728202/9297229

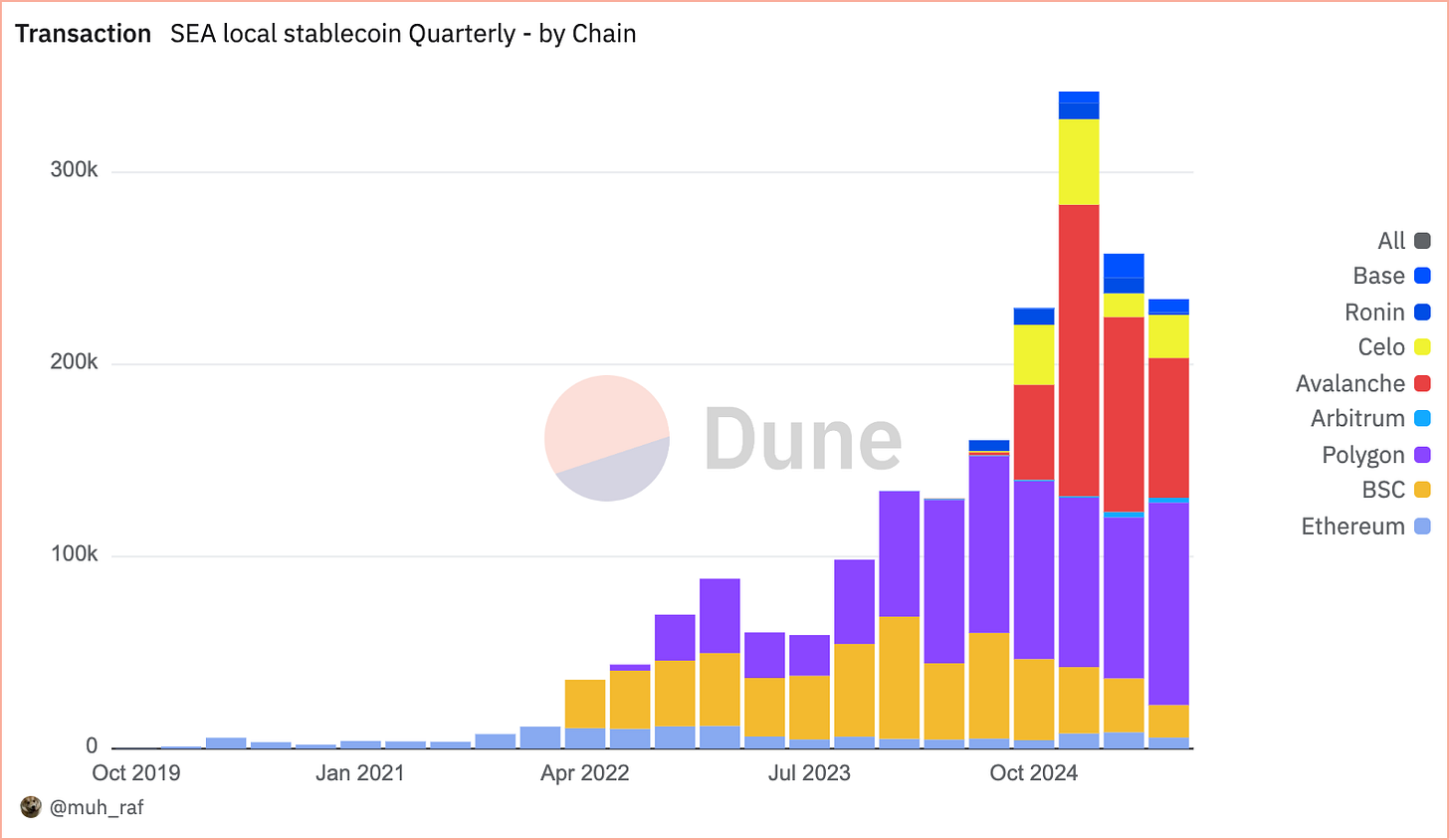

За останні чотири роки, починаючи з 2020-го, кількість транзакцій із не-USD стейблкоїнами у SEA перевищила 1 млн, що стало можливим завдяки зростанню користування й лідерству EVM-ланцюгів, які квартал за кварталом демонструють приріст ринкової частки. У II кварталі 2025 року Avalanche лідирує з часткою транзакцій (101 тис.) — 39,4 %, Polygon — (83 тис.) 32,5 %, а Binance Smart Chain — (28 тис.) 10,9 %.

Стрімке зростання Avalanche переважно пов’язане з проєктом XSGD, який наразі є єдиним стейблкоїном на цьому блокчейні та здобув значну популярність після запуску. XSGD — стейблкоїн із фіксацією 1:1 до сингапурського долара, що емітується StraitsX; компанія має статус Major Payment Institution, ліцензований Монетарним органом Сінгапуру (MAS).

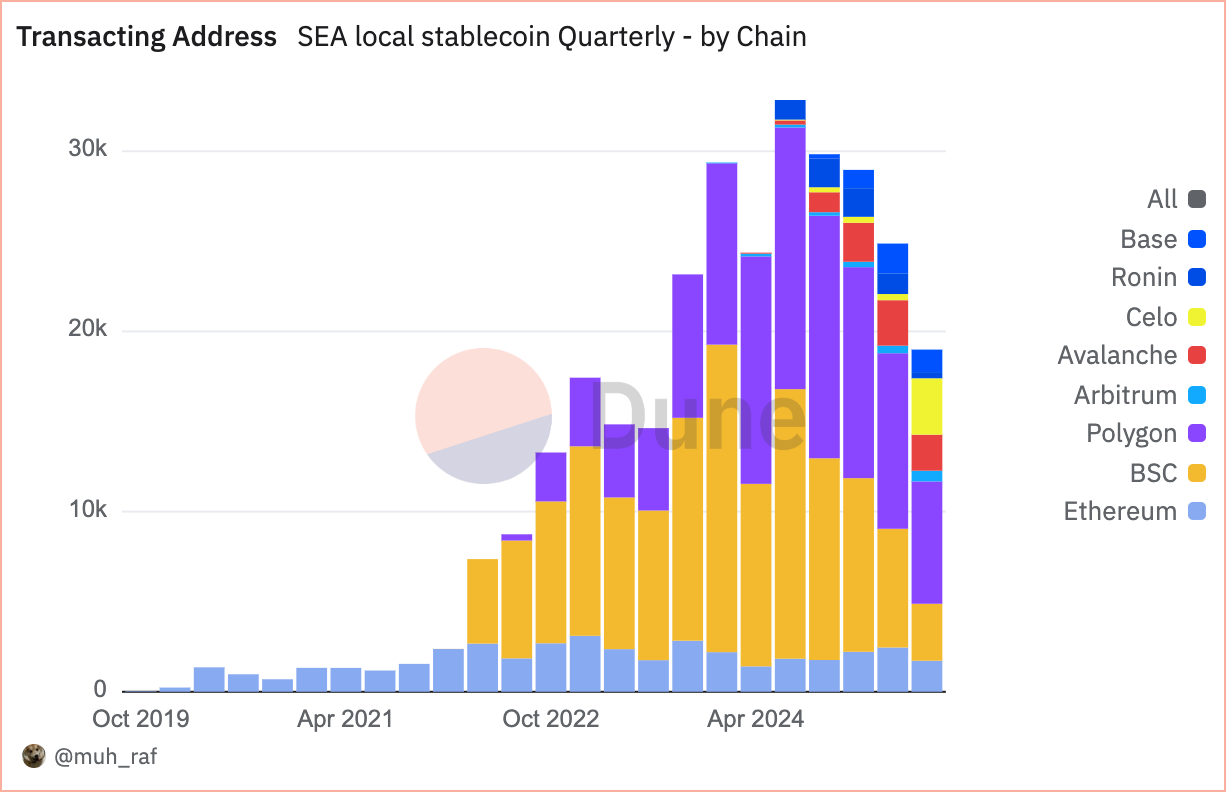

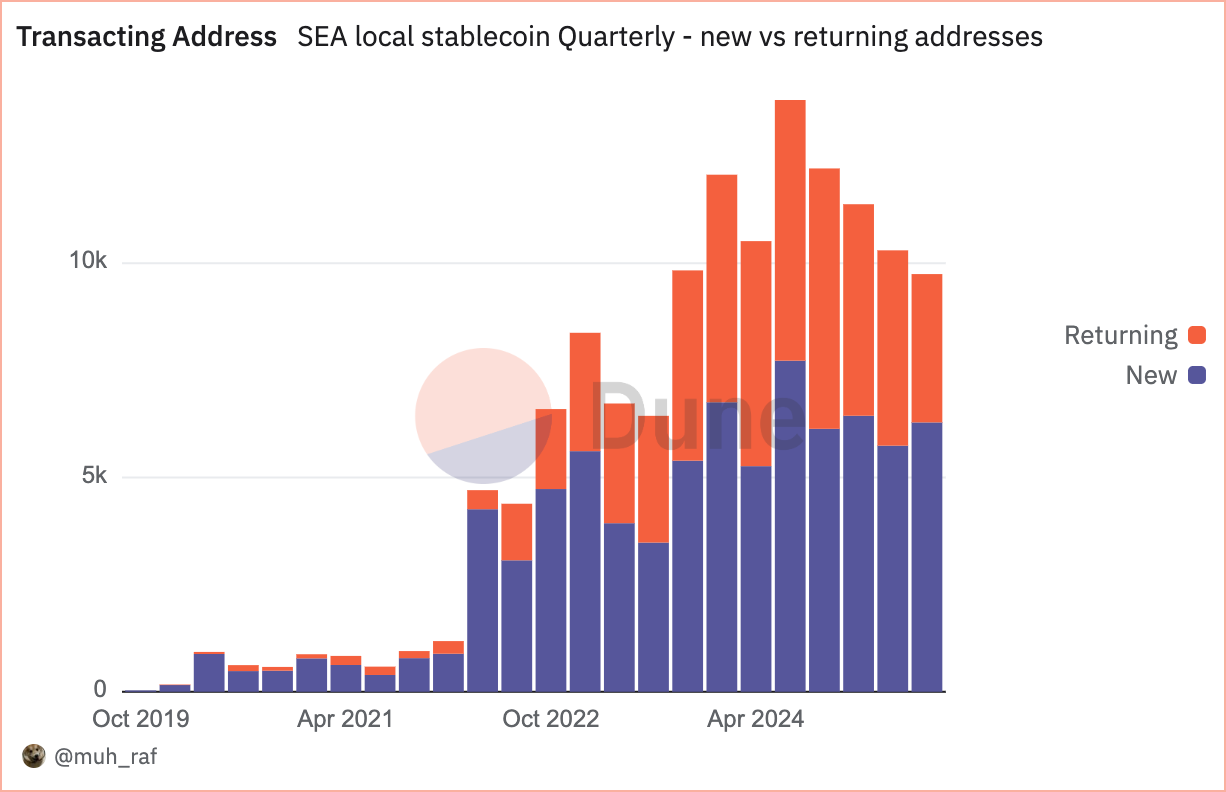

Активні адреси

Джерело: https://dune.com/queries/5728541/9297706

У II кварталі 2025 року не-USD стейблкоїни у SEA демонструють суттєвий приріст користування: кількість активних адрес, що здійснюють транзакції, перевищила 10 000, серед них — 4 558 повторно залучених та 5 743 нових.

Джерело: https://dune.com/queries/5728383/9297467

На відміну від загальної кількості транзакцій, метрика активних адрес відображає реальний рівень користувацького залучення та впровадження. У II кварталі 2025 року для не-USD стейблкоїнів SEA лідирує Polygon з (9,7 тис.) — 39,2%, далі Binance Smart Chain (BSC) — (6,5 тис.) 23,1% і Avalanche — (2,5 тис.) 10,1%.

Примітка: у вигляді «групування за ланцюгами» адреси, що здійснюють транзакції на кількох блокчейнах (наприклад, Polygon і Base), фіксуються як унікальні у межах кожного ланцюга, що дає більший підсумковий показник, ніж у «негрупованому» вигляді, де дублікати відкидаються.

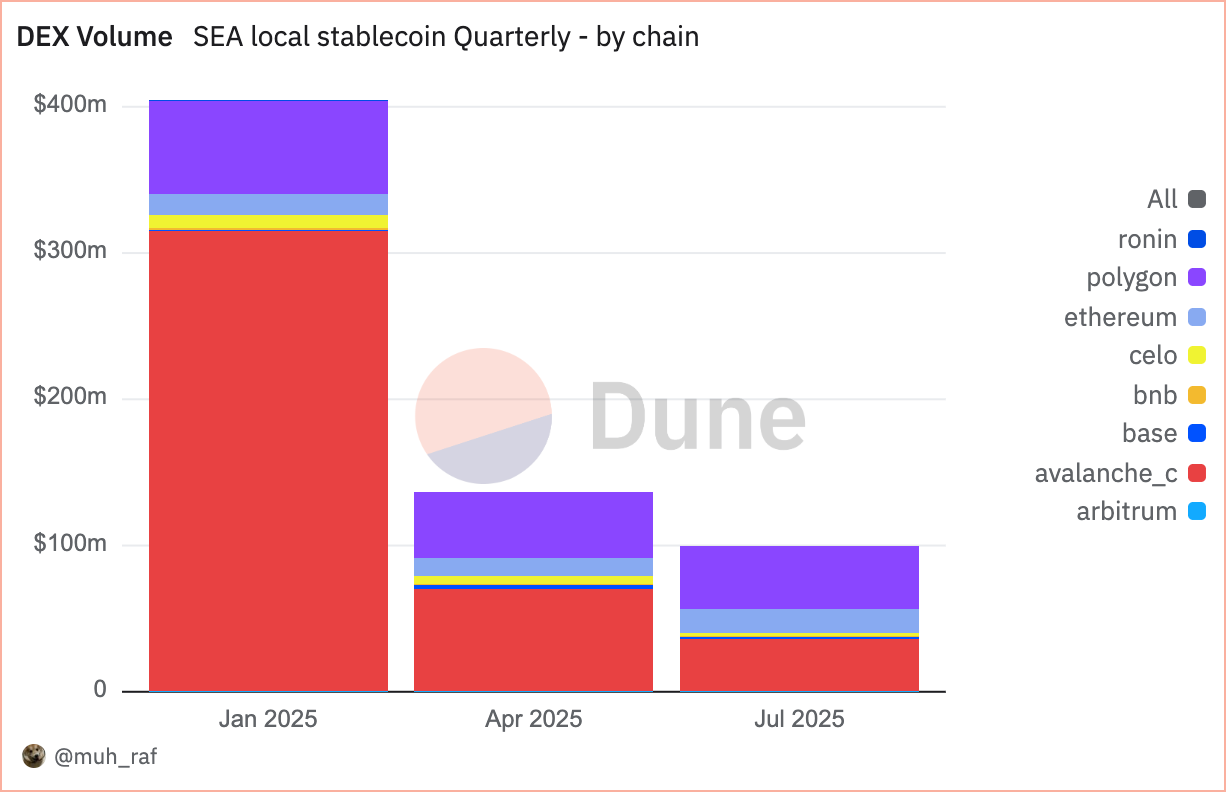

Торгівельний обсяг DEX

Джерело: https://dune.com/queries/5748360/9327460

У II кварталі 2025 року обсяг торгів на DEX скоротився на 66% — до 136 млн дол. США (порівняно з 404 млн дол. США у I кварталі). Avalanche зосередив 51% (69 млн дол. США), Polygon — 33% (45 млн дол. США), Ethereum — 9% (12 млн дол. США). Зниження відображає перехід ринку на більш масштабовані блокчейни, де позиції Avalanche і Polygon суттєво посилюються.

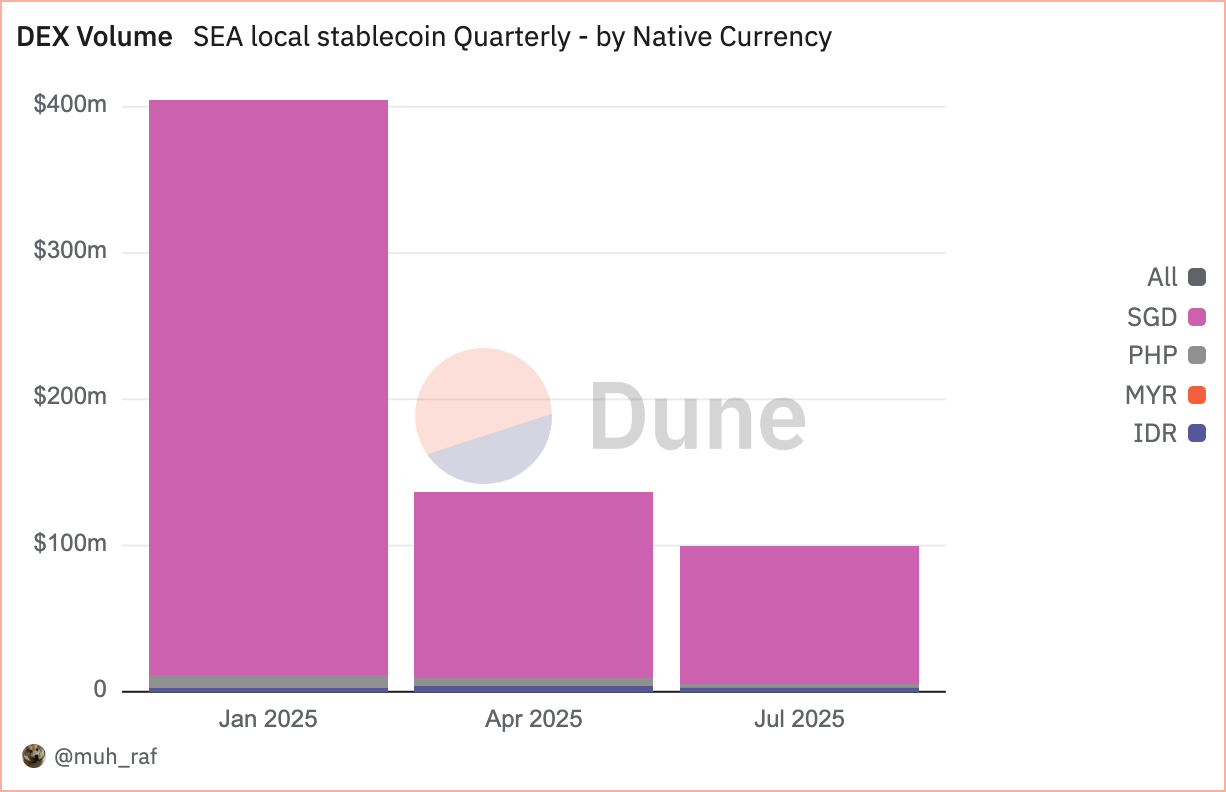

Джерело: https://dune.com/queries/5748398/9327527

Як зазначалося раніше, у II кварталі 2025 року обсяг торгів на DEX за нативними валютами сягнув 132 млн дол. США. Фіксовані до SGD стейблкоїни утримують лідерство в сегменті не-USD стейблкоїнів SEA: активи SGD охоплюють 93,1% (127 млн дол. США), далі PHP — 3,9% (5 млн дол. США), та IDR — 2,7% (3,6 млн дол. США). Це підкреслює вагомий вплив SGD на торгівельну активність регіональних DEX.

Стейблкоїни SEA: Можливості та виклики

Можливості

1. Оптимізація транскордонної торгівлі

Внутрішньорегіональна торгівля SEA у 2023 році становила 22% загального обсягу [5], однак більшість транзакцій проходить через кореспондентські USD-банки, що спричиняє додаткові витрати та затримки до 2 днів [6]. Стейблкоїни SEA забезпечують ефективніший підхід, дозволяючи майже миттєві розрахунки з мінімальними витратами. У цьому контексті ASEAN Business Advisory Council (BAC) запровадив транскордонні QR-платежі з розрахунком у місцевій валюті. Синергія BAC із регіональними емітентами стейблкоїнів може додатково знизити витрати на перекази й покращити курси обміну [7].

2. Розширення фінансової інклюзії

Понад 260 млн мешканців SEA не мають банківських рахунків або мають обмежений доступ до фінансових послуг [8]. Стейблкоїни, що не фіксовані на долар США, можуть стати містком до нових фінансових сервісів. Мобільні гаманці, інтегровані з платформами GoPay (Індонезія), MoMo (В’єтнам) тощо, відкривають можливості для недорогих переказів та мікротранзакцій.

Виклики

1. Регуляторна невизначеність та фрагментація

Варіативність регуляторних норм у SEA створює ризики для емітентів і користувачів стейблкоїнів. Відмінності у політиках — наприклад, прогресивна позиція Сінгапуру у порівнянні з жорсткішими підходами інших країн — ускладнюють дотримання правил і гальмують рівномірне впровадження.[4]

Рекомендація: Регуляторам SEA слід розробити уніфіковану нормативну основу для стейблкоїнів, встановити чіткі вимоги до ліцензування, захисту прав користувачів і дотримання AML, щоб забезпечити довіру та стабільність.

2. Волатильність ринку та ризики валютної прив’язки

Стейблкоїни, фіксовані на регіональні валюти, залежать від коливань місцевих валют, що може негативно позначитися на стабільності й довірі користувачів. Недостатнє забезпечення резервів або неефективне управління можуть посилити ці ризики.

Рекомендація: Емітентам стейблкоїнів слід забезпечувати прозорі, повністю забезпечені резерви, регулярно проходити аудит у незалежних компаніях. Диверсифікація — прив’язка до валютних кошиків — також дозволяє знизити ризики волатильності.

Висновки

У II кварталі 2025 року ринок не-USD стейблкоїнів SEA, під лідерством XSGD (єдиний емітент SGD-стейблкоїна), продемонстрував значний прогрес, завдяки співпраці з Grab і Alibaba. Мережа охоплює понад 8 EVM-ланцюгів, 8 емітентів і 5 нативних валют, на DEX зафіксовано 136 млн дол. США обсягу торгів, здебільшого на Avalanche й SGD, хоча це на 66% менше порівняно з I кварталом (404 млн дол. США). MAS Сінгапуру просуває нормативні рамки для SGD- і G10-стейблкоїнів, а Індонезія і Малайзія запроваджують регуляторні пісочниці.

Динаміка розвитку підтверджує стратегічний потенціал не-USD стейблкоїнів для покращення транскордонної торгівлі й фінансової інклюзії в SEA. Однак фрагментоване регулювання, валютна волатильність, кіберзагрози й нерівномірність цифрової інфраструктури вимагають комплексного управління для сталого прогресу.

Відмова від відповідальності:

- Стаття перепублікована з rafi’s Substack. Усі права на матеріал належать оригінальному автору RAFI. За наявності заперечень щодо перепублікації звертайтеся до команди Gate Learn, яка оперативно розгляне питання.

- Відмова від відповідальності: Думки та позиції, викладені у статті, належать виключно автору й не є інвестиційними рекомендаціями.

- Переклади статті іншими мовами виконуються Gate Learn. Якщо не зазначено окремо, копіювання, поширення чи плагіат перекладів категорично заборонені.

Поділіться

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?