Огляд

Бичачий тренд на ринку криптовалют має потенціал продовжитись на початку четвертого кварталу 2025 року завдяки стійкій ліквідності, макроекономічній стабільності і підтримці з боку регуляторних органів. Особливо Bitcoin здатен й надалі перевищувати очікування ринку, використовуючи чинні макроекономічні переваги. Якщо не виникне суттєвих потрясінь на ринку енергоносіїв чи інших чинників, що можуть негативно вплинути на інфляцію, ризик стрімкої зміни поточного монетарного курсу США залишається низьким. Додаткову підтримку крипторинку забезпечить технічний попит з боку цифрових скарбничих фондів (DAT).

Питання сезонності й надалі залишається предметом для дискусій у світі крипто, адже Bitcoin у вересні шість років поспіль із 2017 по 2022 рік падав щодо долара США. Це змушує багатьох інвесторів припускати, що сезонність суттєво впливає на динаміку криптовалют, хоча ця гіпотеза була хибною у 2023 та 2024 роках. Наш аналіз демонструє, що обмежена вибірка та значне розмаїття результатів не дозволяють вважати такі сезонні сигнали статистично значущими.

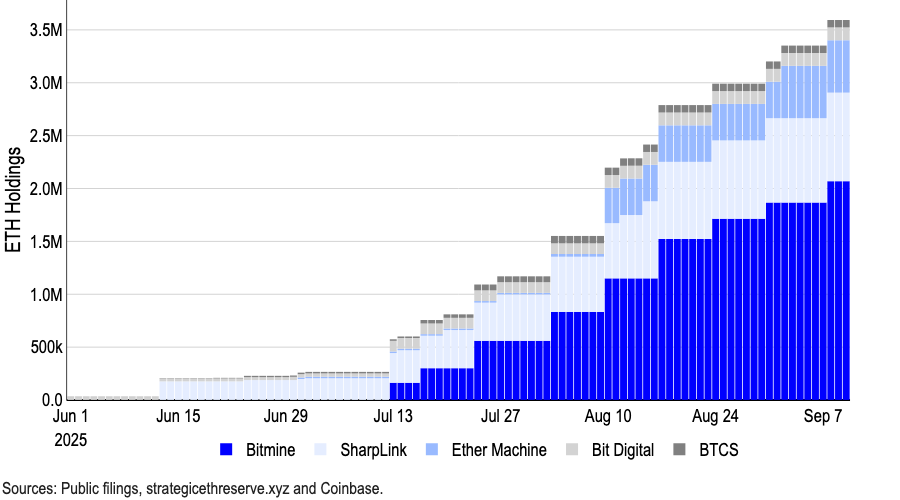

Серед основних питань для крипторинку залишається фаза циклу DAT. Станом на 10 вересня публічні DAT-фонди володіли понад 1 млн BTC ($110 млрд), 4,9 млн ETH ($21,3 млрд) і 8,9 млн SOL ($1,8 млрд), а нові гравці почали залучати альткоїни з більш високим ризиком. Нині, на нашу думку, ринок перебуває у фазі конкуренції між учасниками (PvP), що продовжує стимулювати капіталізацію топових криптоактивів. Водночас це може бути передумовою до подальшої консолідації серед дрібних DAT-учасників.

Прогноз залишається позитивним

На початку року ми аналізували, що криптовалютний ринок оновить мінімальні значення у першому півріччі 2025 року й досягне нових максимумів у другому півріччі. На той час це йшло врозріз із загальними ринковими очікуваннями — учасники побоювалися рецесії, сумнівалися у значенні зростання цін, та обговорювали тривалість відновлення ринку. Однак ми вважаємо ці побоювання необґрунтованими та спираємося на нашу власну макроекономічну оцінку.

У четвертому кварталі ми дотримуємося позитивного прогнозу щодо крипторинку, розраховуючи на підтримку потужної ліквідності, сприятливої макроекономічної ситуації та регуляторної підтримки. Щодо монетарної політики, очікуємо, що Федеральна резервна система США здійснить зниження ставки 17 вересня та 29 жовтня, що зумовлено чіткими ознаками слабкості ринку праці. Скоріше за все, це не ознака досягнення локального піку, а відкриття нових можливостей для капіталу, який до цього залишався «поза ринком». Дійсно, у серпневому огляді ми зазначали, що зменшення ставок стимулює значну частину з $7,4 трлн, розміщених у фондах грошового ринку, вийти на ринок.

У разі суттєвих змін інфляційної динаміки, наприклад, через зростання цін на енергоносії, ці прогнози можуть опинитись під ризиком. (Зазначимо: ми оцінюємо ризик тарифів як набагато менший, ніж розраховують багато аналітиків.) ОПЕК+ нещодавно погодилася збільшити видобуток нафти, а глобальний попит демонструє ознаки уповільнення. Нові санкції проти Росії можуть також стати чинником підвищення цін, але наразі ми не очікуємо, що ціни перетнуть межі, які призведуть до стагфляції.

Ви не можете керувати моїми діями — ви не мій DAT

Окремо зазначимо: технічний попит з боку цифрових скарбничих фондів (DAT) продовжує підтримувати криптовалютний ринок. DAT вже досягли ключового етапу свого розвитку; період раннього впровадження, характерний для останніх 6–9 місяців, завершився, але й до фіналу циклу ще далеко. Ми вступили у PvP-фазу — конкурентний етап, де результат залежить від рівня виконання, диференціювання та часу, а не сліпого копіювання стратегії MicroStrategy.

Перші учасники, як MicroStrategy, отримали суттєві надбавки до чистої вартості активів (NAV), однак конкуренція, ризики реалізації і регуляторні обмеження призвели до зменшення mNAV. Дефіцитна премія, що забезпечувала вигоди раннім DAT, зникла. Водночас DAT, сфокусовані на Bitcoin, вже контролюють понад 1 млн BTC, що становить близько 5% обігу токена. ТОПові DAT-фонди ETH володіють приблизно 4,9 млн ETH ($21,3 млрд), тобто понад 4% загального обігу ETH.

Графік 1. ETH DATи продовжують активні закупівлі

У серпні Financial Times інформував, що 154 компанії США, представлені на біржі, залучили близько $98,4 млрд для криптовалютних закупівель у 2025 році, що є різким зростанням проти $33,6 млрд у 10 компаній до цього року (за даними Architect Partners). Капіталізація інших токенів, особливо SOL та альткоїнів, також зростає. (Forward Industries нещодавно залучила $1,65 млрд для DAT на основі SOL за участі Galaxy Digital, Jump Crypto та Multicoin Capital.)

Розширення сектора DAT викликає посилення контролю. За останніми повідомленнями, Nasdaq посилює нагляд за DAT, вимагає схвалення акціонерами визначених транзакцій та рекомендує додаткове розкриття інформації. Водночас Nasdaq зазначила, що наразі не публікувала офіційних заяв щодо нових правил для DAT.

Нині цикл DAT перебуває на стадії дозрівання, але ще не завершився. Період легкого капіталу та гарантованих премій до mNAV уже минув: на PvP-етапі залишаться лише найстійкіші та стратегічно орієнтовані гравці. Ми очікуємо, що крипторинок надалі активно отримуватиме інвестиції з DAT, що підсилюватиме доходи.

Ризики сезонності?

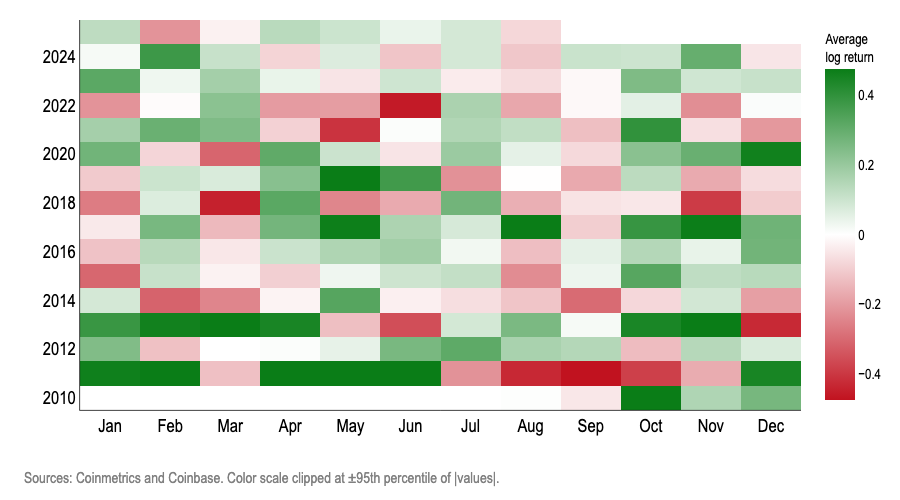

Сезонність продовжує турбувати гравців крипторинку. Bitcoin шість вереснів поспіль із 2017 по 2022 рік знижувався щодо USD, а середня негативна динаміка за останні десять років склала 3%. Це створює у багатьох інвесторів уявлення про суттєвий вплив сезонних факторів і ризики вересня для ризикових інвестицій. Однак, з огляду на результати 2023 та 2024 років, така стратегія не виправдала себе.

Ми не вважаємо місячну сезонність ефективним торговим індикатором для Bitcoin. Розгорнутий аналіз частотного розподілу, логістичних коефіцієнтів, перевірки на вибірках, плацебо-тестів та контрольних ознак засвідчив одне: календарний місяць не є статистично значимим передбачувальним чинником позитивної чи негативної логарифмічної динаміки BTC. (Логарифмічні доходи враховують складені результати та краще відображають довгострокові тренди й волатильність Bitcoin.)

Графік 2. Теплова карта місячних логарифмічних доходів BTC

Проведені тести продемонстрували ненадійність «календарного місяця» для прогнозування знаку місячних логарифмічних доходів BTC:

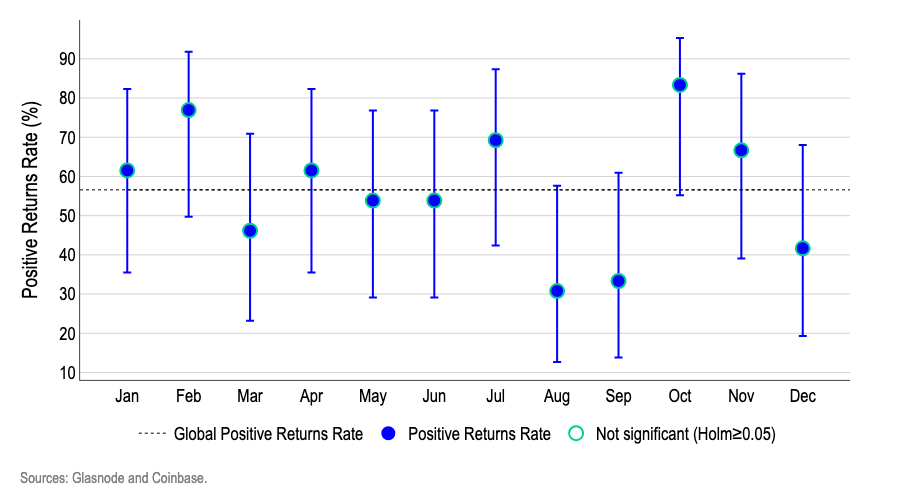

1. Довіерчі інтервали Вілсона: Як видно з Графіка 3, з урахуванням невизначеності малої вибірки жоден місяць не є суттєвим прогностичним сигналом сезонності. Місяці з високими (лютий/жовтень) чи низькими (серпень/вересень) показниками мають інтервали, що перекриваються з середнім та між собою, що свідчить про випадкову варіацію, а не сталий календарний ефект.

- Кожна точка — це частка випадків закінчення місяця з прибутком; вертикальні лінії — 95% довіерчі інтервали Вілсона для краще оцінених меж щодо малої вибірки (~12–13 спостережень).

- Пунктир — це середній «up-rate»; для уникнення хибної закономірності застосовано поправку Holm на множинне тестування.

Графік 3. Доля позитивних логарифмічних доходів BTC із 95% довіерчими інтервалами Вілсона

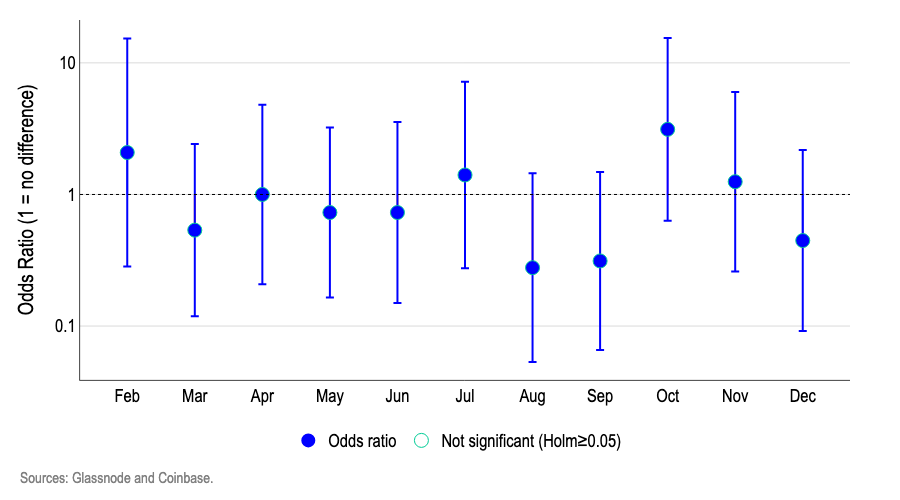

2. Логістична регресія: Перевірка моделі логістичної регресії щодо різних місяців показала, що їхні коефіцієнти здебільшого знаходяться біля 1,0, а 95% довіерчі межі перетинають цю величину.

- Коефіцієнти близько 1,0 означають ті ж шанси позитиву, що у січні, вище — більше шансів, нижче — менше.

- Наприклад, 1,5 — приблизно на 50% більше шансів у порівнянні із січнем; 0,7 — на 30% менше.

- Оскільки більшість меж перетинають 1,0 і немає суттєвих місяців за критерієм Holm, календарний місяць не є релевантним прогностичним фактором знаку логарифмічного доходу Bitcoin.

Графік 4. Логістична регресія — ймовірність позитивного/негативного місячного логарифмічного доходу BTC відносно січня

3. Перевірки на вибірках: Для кожного місяця моделі перевизначалися за даними до поточного періоду, початково тренувалися на половині вибірки:

- Базова — логістична модель, що прогнозує ймовірність позитивного місяця як постійну на основі загальної частки позитивних місяців (базовий показник).

- Модель MoY — логістична регресія із змінною «місяць року», прогнозує ймовірність позитиву поточного місяця відповідно до його історичних результатів.

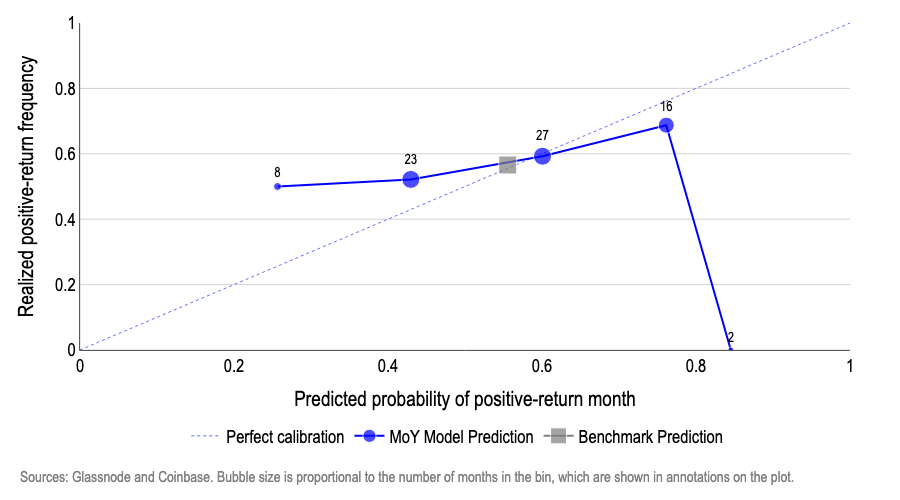

На Графіку 5: вісь Х — прогнозована ймовірність позитиву, вісь Y — фактична частка позитивних місяців. Ідеальна модель — точки на лінії 45°, тобто п’ятдесятивідсотковий прогноз відповідає п’ятдесятивідсотковій частці позитивних місяців.

MoY-модель демонструє значні відхилення: при прогнозі 27% реальний позитив — 50% (надто песимістично); при 45–60% — відповідність; на піку — завелика впевненість (~75% прогноз — ~70% фактично, екстремально: ~85% прогноз — ~0% реально).

Базова модель (55–57% позитивних місяців) майже не змінюється, що підтверджує сталість ймовірності позитиву для BTC та низьку прогностичну силу календарного місяця.

Графік 5: Точність прогностичних моделей MoY для BTC поза вибіркою

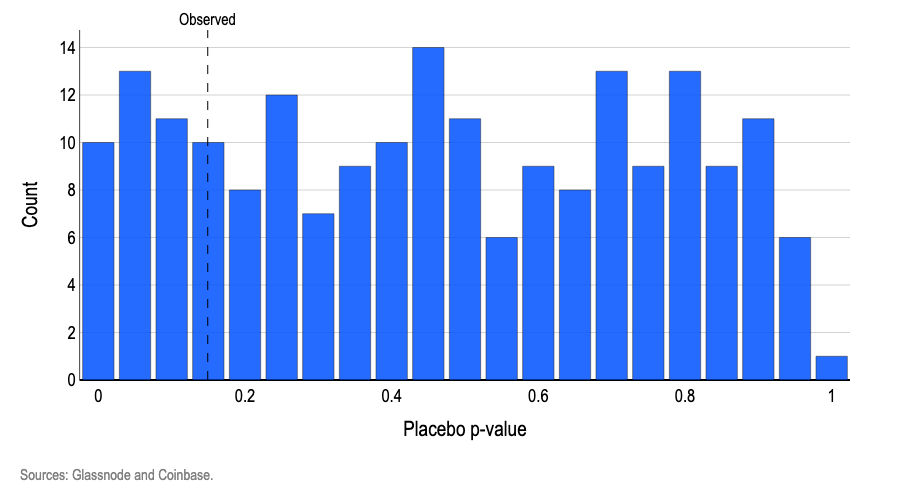

4. Плацебо-тести: Для оцінки ролі місячних змінних у прогнозуванні знаку логарифмічного доходу застосовували просту логістичну модель з місячними змінними і спільним тестом правдоподібності. Зафіксовано p-значення 0,15 — такий рівень закономірності з’являється випадково приблизно у 15% випадків. Після тисячі випадкових перемішувань отримано ~19% випадків із таким же чи меншим p-значенням (Графік 6).

- Результат типовий для випадковості, що підтверджує відсутність релевантного місячного сигналу. Для статистичної значимості потрібно p < 0,05 та менш як 5% випадкових перемішувань із таким результатом.

Графік 6. Плацебо розподіл p-значень для зміни «місяця» в моделі

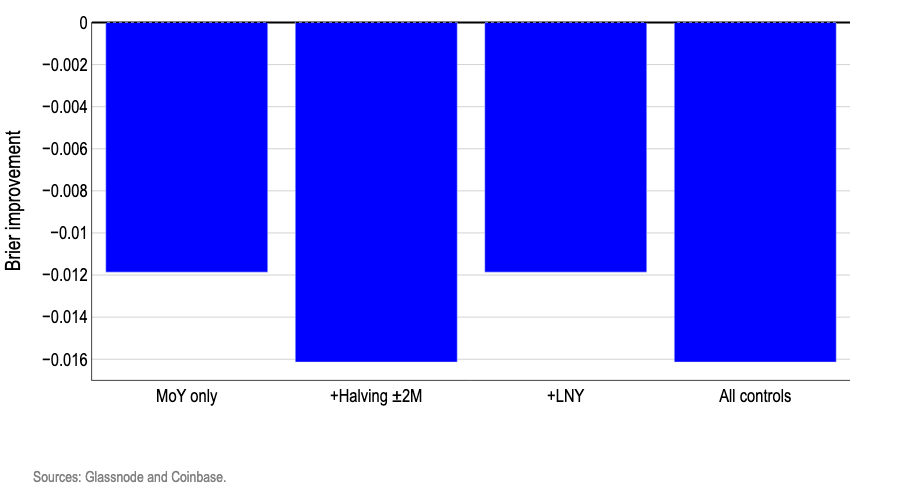

5. Контрольні ознаки: Додавання практичних змінних календаря не дає торгової переваги та здебільшого погіршує прогнозування знаку доходу. Перевизначення ймовірності позитивного місяця із додатковими календарними факторами (Китайський Новий рік, вікна халвінгу Bitcoin), що щорічно припадають на різні місяці, показало: всі варіанти дають гірші результати, ніж базовий простий підхід. Коефіцієнти Brier для всіх варіантів — нижче нуля, тобто додаткові календарні ознаки створюють лише шум.

Графік 7: Покращення Brier-скору для тестових вибірок у логістичній моделі з контрольними ознаками

Висновки

Уявлення про сезонність міцно тримається в інвестиційних стратегічних підходах та здатне набувати самореалізації. Однак наші моделі показують, що простий підхід — вважати ймовірність позитиву для кожного місяця приблизно рівною довгостроковому середньому — перевершує всі календарні торгові стратегії. Календарний патерн не містить інформації, що мала б практичний інвестиційний сенс для прогнозування місячної динаміки Bitcoin. Оскільки місяць року не дозволяє прогнозувати знак логарифмічного доходу, передбачати його величину також неможливо. Спільні спади у вересні чи підйоми, пов’язані з міфом «Uptober», можуть бути цікавими для статистики, але не є статистично значущими.

Відмова від відповідальності:

- Матеріал є перепублікацією з [coinbase]. Всі авторські права належать оригінальним авторам [David Duong, CFA – керівник глобальних досліджень, Colin Basco – дослідник]. Якщо виникла потреба прокоментувати перепублікацію, просимо звертатися до команди Gate Learn для оперативного реагування.

- Відмова від відповідальності: думки та оцінки авторів статті є їхньою особистою позицією та не становлять інвестиційну пораду.

- Переклади здійснює команда Gate Learn. За відсутності прямої вказівки копіювання, розповсюдження чи плагіат перекладу заборонені.