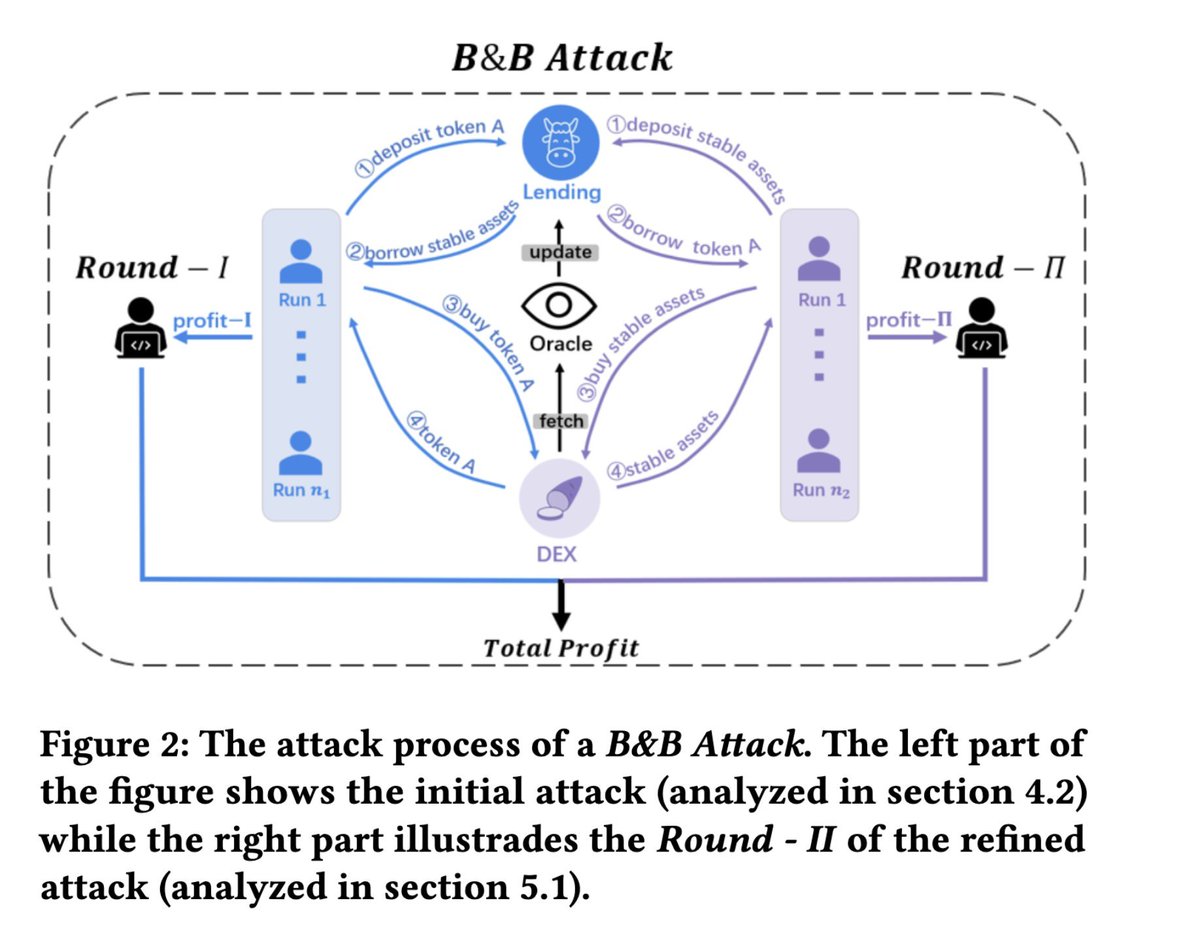

Дві години тому токен THE від VenuV став об'єктом класичної атаки з маніпуляцією ціни за схемою Mango Markets.

Зловмисник скористався THE як активом-заставою з дуже низькою ліквідністю:

- Спочатку він подав THE як заставу.

- Далі взяв у позику інші активи під цю заставу.

- Потім використав позичені активи для купівлі додаткових THE.

- Такий тиск на купівлю підняв ціну THE ще вище.

- Після оновлення оракула середньозваженої ціни зловмисник отримав більшу визнану заставну вартість.

- Він повторював цикл позики і купівлі, щоб підсилити ефект.

Джерело: моя стаття "Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems"

Джерело: моя стаття "Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems"

https://dl.acm.org/doi/10.1145/3605768.3623545

Через дуже низьку ончейн-ліквідність THE зловмисник зміг підняти ціну з $0,27 до майже $5. Оракул згодом оновив середньозважену ціну до $0,5, що дало зловмиснику можливість збільшити кредитне плече.

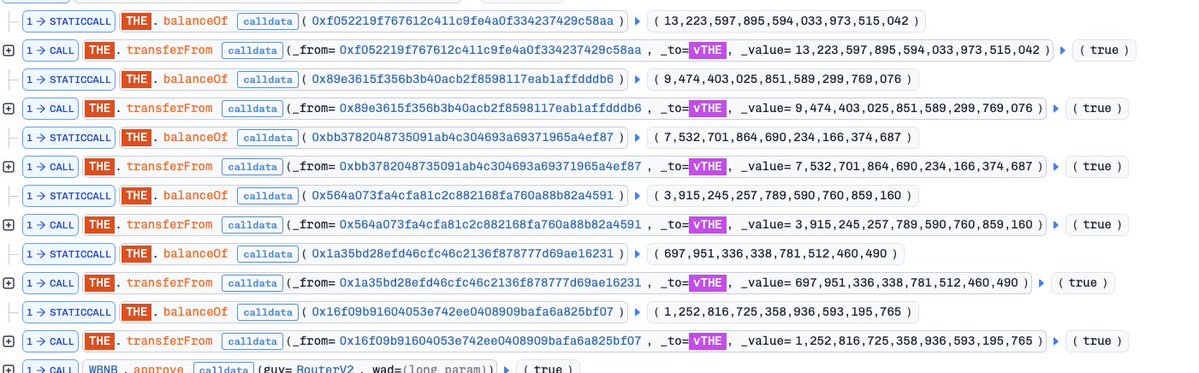

Важливо, що у THE встановлено обмеження на обсяг емісії. Зазвичай це обмежує розширення позиції зловмисника. Проте він обійшов це, використавши класичну стратегію: атаку пожертви у форку Compound.

Після внесення великої кількості THE зловмисник напряму перевів THE у контракт vTHE, фактично "пожертвувавши" токени. Така тактика штучно завищила визнану заставну вартість системи та дозволила йому перевищити ліміт.

Транзакція атаки: 0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f

Транзакція атаки: 0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f. Використано пожертви для подальшого завищення заставної вартості.

Після початкового циклу атаки ціна THE стабілізувалася близько $0,5. На цьому етапі зловмисник міг вийти з позиченими активами. Натомість він вирішив максимізувати прибуток, продовжуючи використовувати позичені кошти для купівлі THE, розраховуючи на новий стрибок ціни.

Тут план зловмисника дав збій:

Хоча ціна залишалася аномально високою, тиск на продаж на ринку став надмірним. Зловмисник продовжував купувати, але вже не міг підняти ціну. Зрештою він майже вичерпав кредитний ліміт, а фактор здоров’я позиції впав майже до 1, що поставило його на межу ліквідації.

Зміни ціни THE

Зміни ціни THE

На цьому етапі ситуація стала очевидною:

Застава зловмисника—складалася як з початкових активів, так і з THE, накопичених під час атаки—мала номінальну вартість близько $30 млн. Однак основна проблема — повна відсутність ліквідності цих активів.

Після початку ліквідації весь цей THE буде викинутий на ринок. Ринок не зможе поглинути таку кількість за штучно завищеними цінами.

Моя реакція: коли почалася ліквідація, я відкрив шорт-позицію на THE.

Це була ідеальна можливість використати більше кредитне плече через поєднання переоцінки, низької ліквідності, масового пасивного тиску на продаж і відсутності покупців.

Результат був прогнозований:

Після ліквідації ціна THE впала до близько $0,24 — навіть нижче, ніж до атаки, оскільки первинні власники також продавали під час процесу.

Я закрив шорт-позицію тут, отримавши прибуток близько $15 000.

Моя шорт-позиція

Моя шорт-позиція

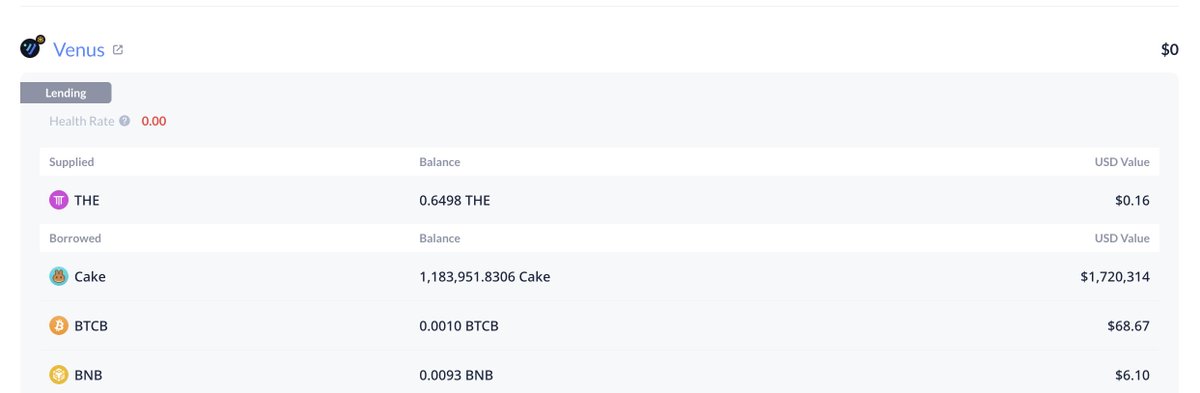

Зрештою Venus залишилася з близько $2 млн проблемної заборгованості. Я ще не завершив повний аналіз прибутку зловмисника; однак, за певними активностями гаманця, ймовірно, він майже не отримав прибутку або навіть ліквідував власну позицію. Водночас зловмисник міг зберігати позабіржові перпетуальні позиції для отримання прибутку — подібно до моєї стратегії.

Адреса проблемної заборгованості Venus на близько $2 млн:

Проблемна заборгованість Venus ~$2 млн:

Проблемна заборгованість Venus ~$2 млн:

https://debank.com/profile/0x1a35bd28efd46cfc46c2136f878777d69ae16231

Цей випадок ще раз підтверджує: у DeFi “номінальна заставна вартість” не дорівнює “вартості ліквідації”. Якщо заставний актив не має ліквідності, система може фіксувати $30 млн, але ринок здатен реалізувати лише частку цієї суми.