- Topic

31k Popularity

20k Popularity

33k Popularity

31k Popularity

4k Popularity

113k Popularity

29k Popularity

28k Popularity

7k Popularity

18k Popularity

- Pin

31k Popularity

20k Popularity

33k Popularity

31k Popularity

4k Popularity

113k Popularity

29k Popularity

28k Popularity

7k Popularity

18k Popularity

Beklentiler üzerine temettü hisse senetleri ve %40 tasarruf oranının sebepleri nelerdir? Sağlam bir şekilde yatırım getirilerini biriktiren yatırımcı - Bakıcı Man Beyefendi [2. Bölüm] | Usta'dan "Paranın Akışı" | Manekuri - Monex Securities'in yatırım bilgileri ve parayla ilgili faydalı medya

2020 yılında 400 bin yen sermaye ile temettü hisse senedi yatırımlarına başlayan, yaklaşık 5 yıllık yatırım geçmişiyle finansal varlıklarını yaklaşık 36 milyon yene ulaştıran bireysel yatırımcı, hemşire Man-san. İlk bölümde, yıllık geliri 3.5 milyon, hanehalkı geliri 5.5 milyon olan bütçesi içinde yüksek temettü hisselerini ana odak alarak, sağlam bir yatırım performansı elde etme yöntemleri ve hisse seçimleri hakkında konuştuk. İkinci bölümde, beklentileri karşılayan temettü hisseleri, yeni NISA'nın kullanımı ve yatırım kuralları gibi konulara derinlemesine ineceğiz.

Orix (8591), Hulic (3003), Ulusal Garanti (7164) gibi umut vaat eden hisseler

――Şu anda sahip olduğunuz bireysel hisseler arasında beklentiniz olan bir hisse var mı?

Sahip olduğum şirketlerin hepsinden beklentim var, ancak birkaçını saymak gerekirse, Orix (8591) 2025 yılının Mayıs ayında gerçekleşecek genel kurulda 2034 mali yılı için 1 trilyon yen net kar hedefini açıkça belirtmiştir. Plan, neredeyse 3 katına çıkmayı öngörüyor ama hissedar geri dönüşü hoş karşılanıyor, bu yüzden alımlarımı sürdürerek geleceğe umutla bakıyorum.

16 dönem üst üste kâr artışı ve temettü artışı gerçekleştiren HULIC (3003), yeni çocuk yetiştirme merkezi "kodomo depato"nun açılışı ve yurt dışındaki iş genişlemesi gibi aktif gelişmelerle dikkat çekmektedir. Her seferinde finansal raporu okuduğumda bir konu mutlaka oluyor, bu yüzden geleceğe de dikkat ediyorum.

全国保証(7164) 13 dönem üst üste en yüksek kâr elde ediyor ve burada da M&A'yı aktif bir şekilde gerçekleştiriyor. Sektörde yeniden yapılanma hareketleri var ve bağımsız olan全国保証 her yıl negatif iyi niyet aşımı kaydediyor gibi görünüyor, bu da kârlı M&A'lar gerçekleştirdiği izlenimini veriyor. Stok işinde sağlam bir yapıya sahip olması ve temettü artış oranının yüksek olması nedeniyle umutluyum.

Tıp ve bakım yatakları alanında Japonya'nın lideri olan Paramount Bed Holdings (7817), benim de işimde destek aldığım bir firma. Aşırı yaşlanan topluma katkıda bulunan bir şirket olmasının yanı sıra, Mayıs ayındaki kesin sonuçlarda hissedar geri dönüşü kapsamında temettü seviyesinin artırılması da olumlu bir izlenim oluşturuyor. Hissedar ayrıcalığı olarak verilen QUO kartı da sevindirici.

En son teknoloji ışık teknolojisini kullanan "IOWN" projesini geliştiren NTT (9432) de dikkat çekiyor. 2024'ten itibaren hisse senedi fiyatları zayıf olsa da, kişisel olarak ucuz alabilmekten mutluyum ve uzun vadede endişe duymuyorum.

Yaklaşık 5 yıllık yatırım tecrübem var ama Japonya'yı temsil eden büyük şirketleri düzenli olarak almak bile iyi bir getiri elde etmemi sağlıyor. Farklı olmaya çalışmadan ya da orijinallik sergilemeden, Japonya için vazgeçilmez olan şirketlerin işine güvenerek, doğru bir şekilde çeşitlendirilmiş bir şekilde yatırım yaparak ve hissedar geri dönüşü avantajlarından faydalanarak, varlık oluşturmanın sağlam bir şekilde mümkün olduğunu hissediyorum.

NISA, büyüme yatırım kotası 480.000 yen (çiftler için) mümkün olduğunca doldurmayı hedefliyor.

――2024'ten itibaren başlayan "Yeni NISA"yı nasıl kullanıyorsunuz?

Yeni NISA'da birikim yatırım payı 1.200.000 yen, büyüme yatırım payı ise 2.400.000 yen olduğundan, çiftler toplamda yıllık 7.200.000 yen'lik vergiden muaf pay kullanabilirler. Ailem, çift olarak bütçe yönetimi yaparak yatırım fonu sağlamaktadır.

Ana hedefimiz, büyüme yatırımı çerçevesinde, bir yıl içinde çift olarak toplam 480.000 yenlik limiti doldurmak için yatırım yapmaktır. Hanehalkı yıllık geliri 6.000.000 yenin altında olduğu için, 480.000 yenlik limiti doldurmak oldukça iddialı bir hedefdir. Ancak, belirli hesaplarda hisse senetlerini satarak NISA ile tekrar alım yapmayı ve ek gelirleri de yatırımda kullanarak bu limiti doldurmaya çalışmayı hedefliyoruz.

Aylık 1.000 yen x 2 kişi için tasarruf yatırım kotası uyguluyoruz. Hiç yatırım yapmamak gerektiğini düşünüyorum ama yine de 1.000 yen yapıyorum.

――Eski NISA kısmı hakkında ne düşünüyorsunuz?

Eski NISA ile endeks yatırımı yapıyorum ve bununla çocukların eğitim masraflarını karşılayabilmeyi umuyorum. iDeCo'yu emeklilik için bir katkı olarak düşünüyorum.

Şu anda, geleceğe yönelik hazırlıklar konusunda o kadar endişelenmememiz gerektiğini düşünüyorum, bu yüzden mevcut yaşamı daha iyi hale getirmek, ailemle anılar biriktirmek için temettüleri artırmak, serbestçe kullanabileceğim parayı artırmak gibi bir hisle NISA ile yatırım yapıyorum.

Japonya'nın yüksek temettü hisseleri yaklaşık %70, nakit az olan en son portföy

――Son varlık portföyünüz hakkında bilgi verin.

Yabancı hisse senedi endeks fonları yaklaşık %23, Japonya'nın yüksek temettü hisseleri yaklaşık %67, nakit ise %10 civarında ve nakit miktarı az. Japonya'nın yüksek temettü hisselerine odaklanarak yatırım yapıldığı için, gelecekte oranların daha da dengesizleşeceğini düşünüyorum.

――Varlık temettülerini değiştirmek için doğru zaman nedir?

Her ne olursa olsun, temettüleri maksimize etmeye odaklandığım için, varlık dağılımı konusunda çok fazla düşünmüyorum. Ancak, yaşlandıkça doğal olarak çalışma yıllarım azalacak, bu yüzden gelecekte yaşlanmayla birlikte nakit oranını artırmayı düşünüyorum.

Şu anda Japonya'daki yüksek temettü hisselerine odaklanarak NISA'nın büyüme payında yatırım yapıyorum, ancak büyüme payı dolduktan sonra, birikim yatırım payını doldurmak için yabancı hisse senedi endeks fonlarına yatırımımı biraz artırmayı düşünüyorum.

――Aile bütçesi yönetiminde "tasarruf oranı %40"ı göz önünde bulunduruyorsunuz. Bunun nedenini açıklar mısınız?

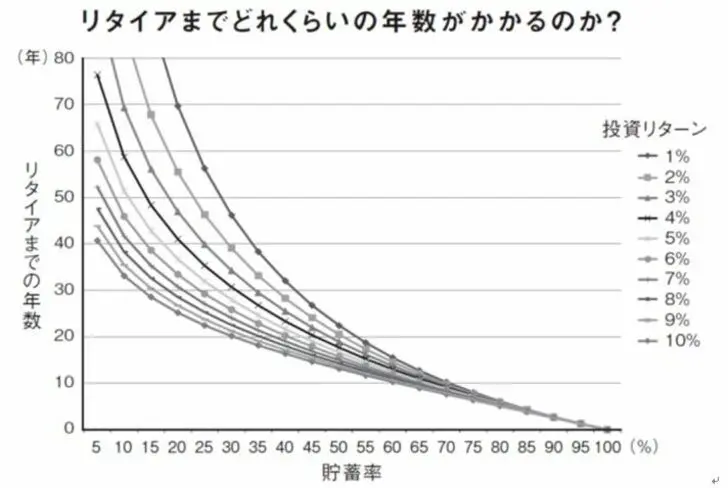

%40 tasarruf oranının aile bütçesi yönetiminde net bir kriter haline geldiği belirtiliyor. FIRE akımını tetikleyen kitap olan "FIRE: En Güçlü Erken Emeklilik Yöntemi" (yazarlar: Kristy Shen & Bryce Li, Diamond Yayınları), tasarruf oranı ile yatırım getirisi kombinasyonundan emekliliğe ne kadar sürede ulaşılacağına dair bir grafik sunuyor.

【Şemalar】 Tasarruf Oranı ve Emekliliğe Kadar Geçen Yıl Kaynak: Diamond Publishing "FIRE En Güçlü Erken Emeklilik Yöntemi: En Hızlı Şekilde Paradan Özgür Olabileceğiniz Nihai Metod"

Bu grafiğe bakıldığında, yatırım getirilerini artırmaktan ziyade, tasarruf oranını yükseltmenin emekliliğe giden süreyi kısalttığı görülmektedir. Örneğin, yatırım getirisi %5 ile karşılaştırıldığında, %20 tasarruf oranıyla 35-40 yıl sürerken, %40 tasarruf oranıyla 20-25 yıl içinde emekli olma imkanı doğmaktadır.

Kaynak: Diamond Publishing "FIRE En Güçlü Erken Emeklilik Yöntemi: En Hızlı Şekilde Paradan Özgür Olabileceğiniz Nihai Metod"

Bu grafiğe bakıldığında, yatırım getirilerini artırmaktan ziyade, tasarruf oranını yükseltmenin emekliliğe giden süreyi kısalttığı görülmektedir. Örneğin, yatırım getirisi %5 ile karşılaştırıldığında, %20 tasarruf oranıyla 35-40 yıl sürerken, %40 tasarruf oranıyla 20-25 yıl içinde emekli olma imkanı doğmaktadır.

Ayrıca, tasarruf oranını fazla artırmanın da zamanla etkisinin azaldığını grafikten görebiliriz. Tasarruf oranını çok artırırsak, bu da mevcut durumu feda etmemize neden olur. %40 sayısının, kendi bütçemiz ve hedeflerimize ulaşma açısından oldukça dengeli bir rakam olduğunu düşünüyorum.

Acele etmeden, sabırla yatırım yapmaya devam ederseniz, geri dönüşler kesinlikle hızlanacaktır.

――Yatırım politikaları ve kuralları ile ilgili olarak, "asla yapmam" dediğiniz bir şey var mı?

En çok dikkat ettiğim şey, "kısa sürede zengin olmaya çalışmamak"tır. Şirketler de iş tohumlarını eker ve büyür, kar yaratmaları zaman alır. O büyümeyi bir hissedar olarak gözlemleyerek, Temettü olarak karın tadını çıkarırım. Kısa vadeli bir bakış açısı yerine, uzun vadeli olarak şirketin büyümesini izleme bilincindeyim.

Yatırım yaparken aynı zamanda SNS'de X'de paylaşım yapmaya başladım, ancak aşırı risk alarak piyasadan uzaklaşan birçok insan gördüm. Acele etmeden, yavaş yavaş devam edersek, getirilerin hızlanacağına inanıyorum, bu yüzden uzun vadeli bir bakış açısıyla yatırım yapmaya devam etmek istiyorum.

Aldığınız temettüleri mutlaka kaydedin ve bunların sürekli artışını görmek, yatırımlarınıza devam etmenin keyfini artırıyor.

――Şimdiye kadar olan yatırım geçmişinde, kasıtlı olarak başarısızlık hikayeleri olarak hangi konulardan bahsedebiliriz?

Yatırımın ilk yılında, açık pozisyon kaybına dayanamayarak aceleyle sattım ya da COVID-19 krizi sırasında hisse senedi fiyatlarının düşmesi nedeniyle sonrasında yaşanan yükselişten korkarak alım yapamadım... Bu deneyimden yola çıkarak, kendimi tatmin eden bir hisse fiyatı olduğunda kesinlikle alım yapmaya, hisse fiyatını tek sebep olarak kullanarak satış yapmamaya dikkat ediyorum. İkinci yıldan itibaren kolay satış yapmamaya başladım.

――Yatırım için genellikle ne kadar zaman harcıyorsunuz? Günlük yaşamınızdaki zamanlamalar hakkında da bilgi verebilir misiniz?

Öğle tatilinde hisse senedi fiyatlarına göz atıp, her gün 2-4 hisse senedi alıyorum, genellikle 1- birkaç hisse kadar, bu yüzden yaklaşık 10 dakikadan fazla sürmüyor. Hisse senedi fiyatlarına bakma sıklığım da günde 1-3 kez kadar.

Düşüş sırasında, elbette ucuz alım yapma fırsatı olduğu için piyasaya daha fazla zaman ayırmak istiyorum, ancak tam tersine, hisse senedi fiyatlarının büyük ölçüde yükseldiği günlerde bir önceki günden daha pahalı alım yapmak zorunda kalıyorum, bu yüzden neredeyse hiç zaman ayırmıyorum.

Hisse senedi yatırımı enflasyona karşı bir araçtır

――Son olarak, yatırım konusunda zorlananlar için bir tavsiyeniz varsa lütfen paylaşın.

Borsa yatırımında bulunmak zorunda olduğunuzu düşünmüyorum. Riskler var ve hisse senedi fiyatlarındaki dalgalanmalara ruh haliniz etkileniyorsa, yapmamanız daha iyi olabilir.

Ancak, borsa yatırımları sayesinde sadece önemli bir varlık edinmekle kalmadım, aynı zamanda her şeye uzun vadeli bir perspektiften bakabilme yeteneği kazandım ve geçmişteki çocukça halimden daha fazla geliştiğimi hissediyorum.

Yıldan yıla artan Temettü sayesinde para kaygım kalmadı ve gelirimin düşeceği iş değiştirme veya meslek değişikliği yapabilirim. Küçük harcamalar yüzünden ruhsal olarak yıpranmak da sona erdi ve çocuklarımın yapmak istediği kursları ekonomik yükümlülükleri düşünmeden yaptırabiliyorum.

Enflasyon nedeniyle fiyatların artmasıyla birlikte, sadece nakit ile varlık oluşturmanın gerçekten zor olduğunu söylemek zorundayım. Bu anlamda, hisse senedi yatırımlarının enflasyona karşı koyabilecek bir araç olduğunu düşünüyorum.

※Bu içerik, Temmuz 2025'te gerçekleştirilen e-posta anketinden derlenmiş ve yayınlanmıştır.

※Bu içerik, bireysel yatırımcının deneyimlerine dayanan bir görüş olup, şirketimizin görüşlerini ifade etmemektedir.

※Yatırımla ilgili son kararın, müşterinin kendi değerlendirmesi ve sorumluluğunda olması gerektiğini rica ederiz.