Overview

Yield Basis is an innovative project in the DeFi space, initiated by Michael Egorov, the founder of Curve Finance. The project aims to offer a new yield mechanism for holders of tokenized Bitcoin (Tokenized BTC) and Ethereum (ETH).

Its core goal is to enhance yield while mitigating the issue of Impermanent Loss (IL) in liquidity provision.

Currently, Yield Basis has successfully raised $5 million at a $50 million token valuation, reflecting strong market confidence and promising growth potential.

Source: https://x.com/yieldbasis

About Michael Egorov

Michael Egorov is one of the most influential technical founders in the decentralized finance (DeFi) space. He holds a PhD in Physics from the Australian National University and has a solid background in cryptography, algorithm design, and financial engineering. He has been involved in several crypto projects and has accumulated extensive experience in developing on-chain protocols.

In 2020, Egorov founded Curve Finance, a decentralized exchange platform focused on stablecoin trading and low-slippage swaps. Curve’s unique constant product model optimized for stablecoins not only delivers an efficient trading experience but also provides essential liquidity support for many other DeFi protocols.

Source: https://x.com/newmichwill

Background and Core Philosophy

As one of the key protocols in decentralized finance (DeFi), Curve has introduced a highly efficient, low-slippage trading method for liquidity pools through its unique AMM (Automated Market Maker) model. Leveraging his deep expertise in liquidity pool mechanics and AMM design, Michael Egorov launched Yield Basis to address emerging challenges in the DeFi landscape.

The core philosophy of Yield Basis is to deliver more efficient returns through innovative asset yield management strategies while effectively minimizing risk. The project focuses on utilizing advanced algorithms to optimize yield generation and incorporates a transparent risk control mechanism to ensure fair and flexible distribution of returns.

Yield Basis was born out of a key market demand: providing sustainable and attractive yields for major assets like BTC and ETH within DeFi, while reducing the risks faced by liquidity providers. Although traditional AMM models have significantly advanced the adoption of DeFi, impermanent loss (IL) remains a persistent issue, especially in asset pools with high price volatility. Drawing from his successful experience with Curve, Egorov aims to redefine AMM design through Yield Basis, offering users more efficient and stable yield opportunities.

According to public information, Yield Basis raised $5 million at a $50 million token valuation in early 2025. Investor interest exceeded expectations by more than 15 times, highlighting strong market anticipation for the project. The project issued a token named “YB”, with a total supply of 1 billion. Of this, 10% (100 million YB) was sold in this funding round under a vesting plan that includes a 6-month lock-up period followed by a 2-year linear release. The token allocation includes:

- 30% for community incentives (distributed via liquidity mining),

- 25% for the team,

- 15% reserved for development,

- 10% allocated for Curve technology licensing, and

- 10% designated for ecosystem partnerships.

Source: https://www.draxlr.com/tools/pie-chart-generator/

Source: https://www.rootdata.com/Projects/detail/Yield%20Basis?k=MTYyMDE%3D

Project Goals

Yield Basis outlines both short-term and long-term ambitions:

Short-term Goal:

To provide a low-risk, high-yield market-making solution for holders of tokenized BTC and ETH. By reducing impermanent loss and increasing trading fee income, the project aims to attract both retail and institutional participants to provide liquidity in DeFi.

Long-term Goal:

To build the deepest on-chain liquidity pool for tokenized BTC, capable of competing with centralized financial (CeFi) trading platforms. At the same time, it aims to support complex quantitative trading strategies by ensuring sufficient market depth.

In addition, Yield Basis seeks to enhance lending rates for BTC in DeFi lending protocols (e.g., Aave) through compound yield strategies. Currently, Aave’s lending rate for WBTC is only 0.02%, indicating significant room for improvement.

Core Features

Impermanent Loss Protection

In DeFi, liquidity providers (LPs) often experience impermanent loss due to asset price fluctuations, resulting in lower-than-expected returns. Yield Basis claims to significantly reduce or even eliminate impermanent loss through its unique mechanism, without relying on complex options or token-based hedging strategies, thereby offering more reliable yields.

High Yield Potential

The project claims it can offer up to 20% annual percentage yield (APR) for tokenized BTC and ETH holders. This high yield potential is one of the key factors drawing interest from both users and investors.

Liquidity Pool and Tokenomics

Currently in a “test-in-production” phase, Yield Basis plans to launch full liquidity pool functionality, though no exact release date has been disclosed.

The project has issued 1 billion YB tokens, with 10% (100 million tokens) sold to investors under a vesting schedule (6-month lock-up, followed by 2-year linear release). The remaining distribution is as follows:

- 30% for community incentives

- 25% for the team

- 15% for development

- 10% for Curve technology licensing

- 10% for strategic partnerships

Source: https://trustmachines.co/learn/bitcoin-lending-btc-interest-rewards/

BTC Yield Sources

Current Yield Sources

Although there are various compounding and looping yield strategies in the market, the fundamental sources of Bitcoin yield can be categorized into five types: quantitative trading, DEX liquidity provision, lending, staking, and collateralization.

Quantitative trading is a zero-sum game that relies on efficient strategies and deep liquidity; DEX liquidity provision is hindered by impermanent loss, with only about 3% of WBTC currently active on decentralized exchanges; lending typically uses BTC as collateral, with relatively low annualized returns; staking often provides token-based rewards, posing sustainability risks for the ecosystem; and collateralization involves earning reward tokens via DeFi platforms, with risks tied to the platform’s quality.

Building on these foundational yield models, platforms like Pendle further develop more complex, cross-chain yield structures through LST and yield tokenization mechanisms.

Source: https://x.com/ruiixyz/status/1904637841608409095

Yield Basis (YB) — A New Platform for Bitcoin Yield

Yield Basis (YB) introduces an innovative mechanism that reduces impermanent loss and incentivizes Bitcoin liquidity provision, offering BTC holders a sustainable yield solution. Unlike existing altcoin reward platforms, YB’s yields are denominated in actual Bitcoin and backed by stronger risk management strategies.

YB’s yield model utilizes lending and re-leveraging mechanisms to enable BTC liquidity pools to generate stable returns, with an average annual percentage rate (APR) of up to 20%, and potentially as high as 60% in bull markets. Additionally, YB supports integration with LSTs, providing more efficient exposure to BTC yield within the DeFi ecosystem.

Source: https://x.com/ruiixyz/status/1904637841608409095

Technical Architecture

Yield Basis’s technical architecture is built upon a new yield optimization protocol that leverages automated smart contracts, algorithmic trading, and liquidity management strategies to maximize asset returns for users. Unlike traditional DeFi protocols, Yield Basis focuses not only on providing asset liquidity but also on optimizing yield pathways under dynamic market conditions.

1. Yield Aggregation and Reinvestment:

Yield Basis aggregates multiple yield sources (e.g., staking, lending, liquidity pools) and intelligently reinvests earnings based on market conditions to maximize asset returns. The system automatically adjusts asset allocation to ensure users’ funds are always generating optimal returns across various DeFi protocols.

2. Risk Control Mechanisms:

To ensure capital security, Yield Basis has designed a unique risk control mechanism. By monitoring and analyzing market volatility and asset pool risks in real-time, the system can automatically adjust investment strategies to minimize the exposure of users’ assets to excessive risk.

3. Scalability and Multi-Chain Support:

Yield Basis is not confined to Ethereum or any single blockchain. It plans to support multiple blockchain networks, including but not limited to Ethereum, Polygon, Arbitrum, and Optimism. This allows users to manage yield across different chains without worrying about cross-chain compatibility.

Unique Advantages

1. Enhanced Capital Efficiency:

Through yield aggregation and reinvestment across multiple asset pools, Yield Basis significantly improves capital utilization, enabling funds to be fully leveraged across various DeFi protocols for higher returns.

2. Flexible Yield Distribution:

Yield Basis provides highly flexible yield distribution options. Whether seeking regular income or long-term capital appreciation, users can freely choose the strategy that best fits their needs.

3. Transparency and Decentralization:

As a successor to Curve, Yield Basis further enhances protocol transparency on the foundation of decentralization. All transactions and yield distributions are made public via smart contracts and verifiable through on-chain data. This ensures that every user can clearly see the operation of their funds and guarantees the fairness of the protocol.

4. Innovative Yield Structure:

Yield Basis introduces a novel yield structure that combines returns from stablecoins and high-risk assets. This allows users with varying risk appetites to participate and obtain yield strategies most suitable to their individual profiles.

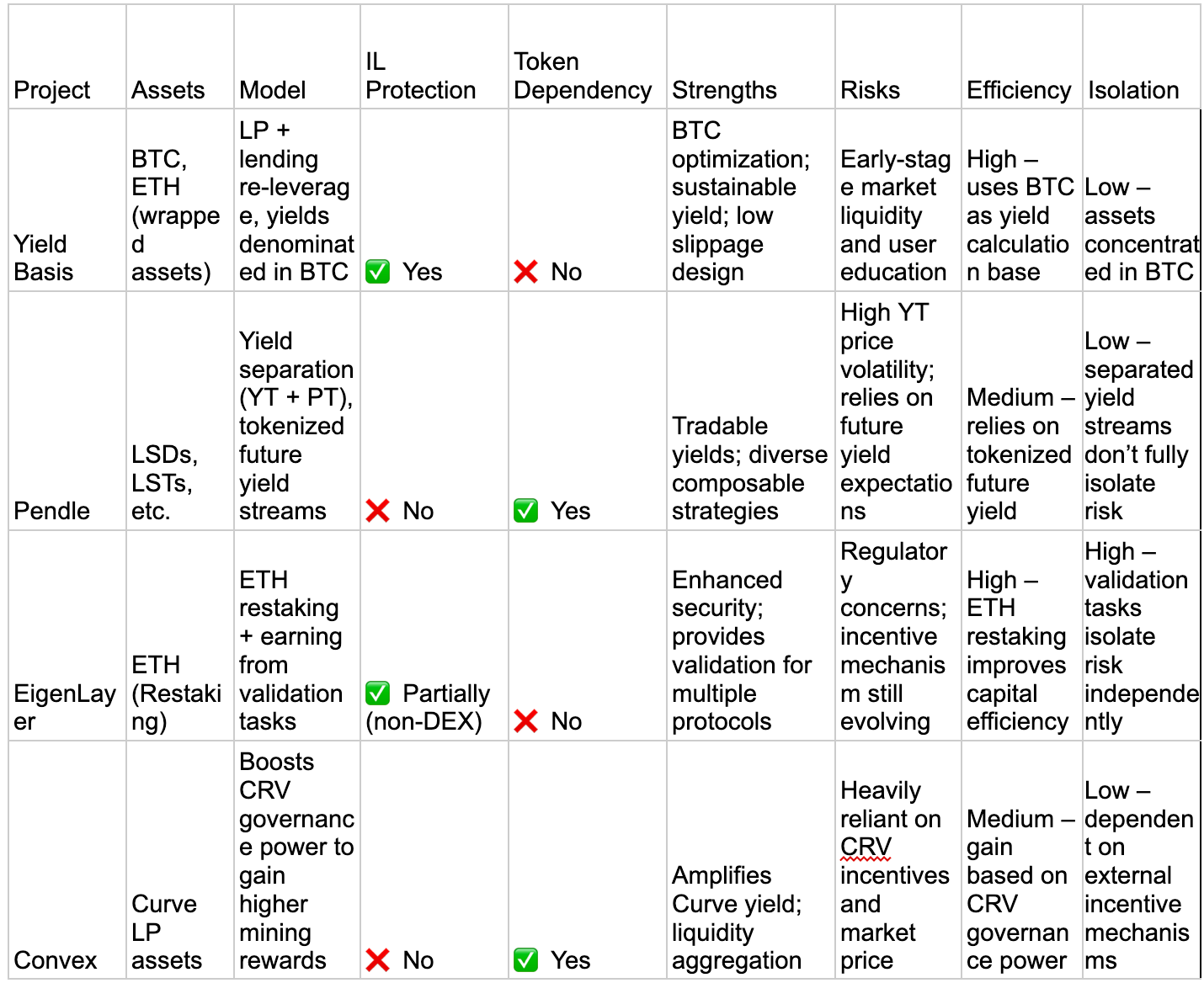

Competitors

A comparative analysis of Yield Basis (YB) and several typical DeFi yield platforms, including Pendle, EigenLayer (Restaking), and Convex (representing the Curve ecosystem), focusing on key dimensions such as target assets, yield models, impermanent loss mitigation, dependency on token incentives, and sources of risk.

Yield Basis:

Core Features: Yield Basis’s core innovation lies in “splitting and redistributing” the yield model of Bitcoin (BTC) to provide users with BTC yield streams. Specifically, YB segments and collateralizes BTC yield, allowing users to choose yield return modes based on different risk levels.

Distinction from Other Projects: Unlike most DeFi protocols that directly target Ethereum or other smart contract platforms, YB focuses on optimizing the yield of Bitcoin assets through multiple yield models.

Pendle:

Core Features: Pendle is a protocol based on tokenizing the yield of yield-bearing assets. Its innovation lies in enabling users to separate an asset’s future yield (e.g., interest or rewards generated from staked assets) from the asset itself, tokenize it, and trade it. This allows users to access liquidity without having to sell the underlying asset.

Distinction from Other Projects: Pendle offers a separation between asset and yield, allowing users to trade the tokenized yield for immediate liquidity while retaining ownership of the original asset.

Source: https://www.pendle.finance/

EigenLayer:

Core Features: EigenLayer enables re-staking of Ethereum’s ETH. This means users can not only use ETH for securing the network (such as staking on Ethereum 2.0) but also re-stake it via EigenLayer to participate in additional decentralized protocols or networks, enhancing ETH’s utility and yield.

Distinction from Other Projects: Through its re-staking mechanism, EigenLayer extends the use of ETH across multiple chains, increasing the value and utilization of Ethereum assets. Unlike YB’s Bitcoin-based yield model, EigenLayer generates additional returns through ETH reutilization.

Source: https://www.eigenlayer.xyz/

Convex Finance:

Core Features: Convex primarily focuses on enhancing the yields of Curve Finance to provide users with higher liquidity mining rewards. It offers automated liquidity mining rewards for Curve’s LPs and optimizes CRV reward distribution to help users boost their returns.

Distinction from Other Projects: Convex’s strength lies in optimizing and increasing Curve Finance’s returns without involving asset tokenization or yield separation. It is more focused on maximizing yields in liquidity pools and the stablecoin market.

Future Outlook

1. Potential to Become a Hub for Tokenized BTC Liquidity

One of Yield Basis’s long-term goals is to build the deepest on-chain liquidity pool for tokenized BTC. As Bitcoin’s status in the blockchain ecosystem continues to solidify, more users and institutions are looking to unlock its potential value through DeFi.

However, current on-chain BTC liquidity is fragmented and yields are low—for instance, WBTC’s lending rate on Aave is only 0.02%. Yield Basis, with an average APR of 20% and potential highs of 60% during bull markets, is well-positioned to attract a significant number of BTC holders into its liquidity pool.

In the future, if Yield Basis can integrate with more BTC-related protocols (such as LSTs for liquidity staking and Layer 2 solutions like Stacks), and compete with centralized exchanges (e.g., Binance, Coinbase), it could become a bridge between CeFi and DeFi, offering a foundational yield layer for BTC. Such deep liquidity could support not only retail investor returns but also institutional-level quant strategies and arbitrage.

Source: https://app.aave.com/

2. Driving Standardization in DeFi Yield Models

Yield Basis’s leveraged liquidity and impermanent loss optimization mechanisms may become a new benchmark in DeFi yield models. Traditional AMM designs attract liquidity but often expose providers to price volatility risk. Yield Basis, by borrowing crvUSD to implement 2x leverage and subsidizing rebalancing costs, offers higher yield guarantees to liquidity providers. If this model proves sustainable and replicable, other DeFi protocols may follow, gradually forming a new industry standard.

Furthermore, Yield Basis’s deep integration with the Curve ecosystem provides a solid foundation for future development. By purchasing crvUSD stable pool voting power, the project can not only strengthen its own liquidity support but also influence Curve’s governance direction. This ecosystem synergy may shift DeFi from isolated protocol competition toward tighter collaborative ecosystems, offering users a more seamless and efficient experience.

Source: https://curve.fi/dex/ethereum/pools/

3. Expansion into Multi-Chain Ecosystems and Cross-Chain Yield

Currently, Yield Basis is primarily based on the Ethereum network, leveraging Curve’s existing infrastructure. However, with the rise of multi-chain ecosystems (e.g., Solana, Binance Smart Chain, Polkadot), the project may explore cross-chain deployment to reach a broader user base. For example, it could expand its mechanism to Solana’s high-speed, low-cost network or integrate with Bitcoin Layer 2s (such as Lightning Network or Rootstock), further unlocking BTC’s on-chain potential.

Achieving cross-chain yield will also depend on the maturity of interoperability protocols (such as LayerZero or Wormhole). If Yield Basis can be the first to realize unified management of cross-chain liquidity pools, it would not only enhance its market competitiveness but also become a key player in the multi-chain DeFi era.

Source: https://layerzero.network/

Challenge

1. Technical Risks

Smart Contract Vulnerabilities

The core mechanism of Yield Basis involves complex smart contract designs, including 2x leveraged liquidity, concentrated liquidity rebalancing, and deep integration with the Curve ecosystem. This complexity increases the likelihood of contract vulnerabilities. For example, the leverage model relies on borrowing crvUSD and dynamically adjusting the liquidity ratio. If there are calculation errors or unforeseen edge cases in the code, it could result in fund losses or even systemic risks.

Potential Impact: For instance, in 2023, Curve suffered a vulnerability that resulted in a $70 million loss, underscoring the importance of security in DeFi projects. Yield Basis is currently in the “production testing” phase, and if launched at scale without sufficient auditing, it may face similar risks.

Recommended Measures: The project should collaborate with top-tier audit firms (such as Trail of Bits, OpenZeppelin) to conduct multiple comprehensive audits. Additionally, it should establish a bug bounty program to encourage white-hat hackers to identify potential issues.

Source: https://www.chainalysis.com/blog/curve-finance-liquidity-pool-hack/

System Complexity and Execution Efficiency

The rebalancing mechanism of Yield Basis requires frequent liquidity pool adjustments to maintain a concentrated trading range, which can result in high gas costs, particularly during periods of Ethereum network congestion. In addition, the realization of leveraged liquidity depends on the borrowing stability of crvUSD. If issues arise within the Curve ecosystem (such as crvUSD depegging), the entire Yield Basis system could face a chain reaction.

Potential Impact: High gas costs may erode returns for liquidity providers, and the system’s reliance on external protocol stability introduces uncontrollable factors.

Recommended Measures: Optimize contract code to reduce gas consumption or explore Layer 2 solutions (such as Arbitrum, Optimism) to improve efficiency. At the same time, establish contingency mechanisms to suspend leverage functionality in the event of crvUSD anomalies.

Source: https://coinmarketcap.com/currencies/gas/gas/btc/

2. Market Risks

Sustainability of Returns

Yield Basis promises an average annual percentage rate (APR) of 20% for BTC liquidity providers, potentially reaching as high as 60% during bull markets. However, these returns heavily depend on trading volume and market volatility. If the DeFi market enters a bear phase and trading activity declines, fee income may be insufficient to cover rebalancing costs and leverage interest, resulting in actual returns falling far short of expectations.

Competitive Pressure

The DeFi space is highly competitive. AMM protocols, such as Uniswap V4 and SushiSwap, are continually optimizing their mechanisms to minimize impermanent loss and enhance returns. Additionally, yield aggregation protocols such as Pendle are starting to target the BTC yield market. If Yield Basis cannot establish a differentiated advantage in terms of user experience, return stability, and brand awareness, it may struggle to attract sufficient market share.

Potential Impact: Liquidity fragmentation may weaken the market depth of Yield Basis, limiting its ability to become a core hub for BTC liquidity.

Recommended Measures: Build competitive barriers through exclusive integration with the Curve ecosystem (such as prioritized use of crvUSD voting rights), and increase community incentives (e.g., higher YB token mining rewards) to attract early users.

Source: https://v4.uniswap.org/

3. Compliance Risks

Tightening Global Regulation

As DeFi continues to develop rapidly, global regulatory bodies are paying increasing attention to the space. The U.S. Securities and Exchange Commission (SEC) has repeatedly stated that some DeFi projects may involve unregistered securities offerings. Meanwhile, the EU’s Markets in Crypto-Assets (MiCA) regulation is set to impose stricter compliance requirements on crypto asset service providers by the end of 2025. Yield Basis’ issuance of YB tokens and its leveraged yield mechanisms may be considered financial products, putting the project under regulatory scrutiny.

Potential Impact: If the project is found to be operating non-compliantly, it could face penalties, token delistings, or even forced shutdowns, particularly in key markets such as the U.S. and Europe.

Recommended Measures: Engage a professional legal team to assess the YB token’s classification as a security. If necessary, adjust the tokenomics model (e.g., remove locked-period unlock mechanisms related to fundraising). Additionally, consider implementing a decentralized governance model (DAO) to distribute operational responsibilities across the community, thereby reducing regulatory pressure on centralized entities.

Source: https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

KYC and User Privacy

Currently, Yield Basis operates as a decentralized protocol and does not require users to undergo KYC (Know Your Customer) verification. However, if regulators mandate identity verification for DeFi projects, Yield Basis may need to adjust its front-end interface or partner with third-party compliance service providers. This would not only increase operational costs but could also result in user attrition due to privacy concerns.

Potential Impact: Mandatory KYC could weaken the decentralized nature of the project and erode trust among its core user base.

Recommended Measures: Develop an optional KYC process, targeting only markets that require compliance (e.g., institutional users), while maintaining anonymous access as the default. This approach strikes a balance between regulatory requirements and user expectations.

Source: https://kyc-chain.com/top-10-kyc-compliance-considerations-for-defi-companies/

Conclusion

Yield Basis, a brand-new project launched by the founder of Curve, marks a major innovation in yield management and risk control within the DeFi sector. With its unique technical architecture, flexible yield distribution mechanism, and robust multi-chain support, Yield Basis is poised to become a prominent protocol in the future DeFi ecosystem, offering users more efficient, flexible, and secure investment options.

Looking forward, Yield Basis holds the potential to become a benchmark for financial innovation, advancing the decentralized financial system toward a more mature and stable direction.

However, despite its promising outlook, Yield Basis still faces several critical risks and challenges. First, technical risk remains a major pain point in DeFi. Smart contract vulnerabilities can lead to substantial financial losses. As such, the project team must conduct comprehensive security audits before launch and establish emergency contingency plans.

Second, system complexity and execution efficiency may become limiting factors, especially considering Ethereum’s high gas fees and the resulting instability in yield during volatile market conditions. To succeed, the project must demonstrate strong adaptability to evolving market dynamics.

Furthermore, as innovative DeFi protocols continue to emerge, Yield Basis will face intense market competition. Its success will depend on its ability to differentiate itself, attract sufficient liquidity, and earn users’ trust. These factors will be critical in determining whether it thrives in the long run.

In summary, Yield Basis introduces a compelling new option for the DeFi community. However, investors and users should proceed with caution, carefully weighing the potential risks and returns to make informed decisions in a rapidly changing market.