GameFi 2.0: How Can Blockchain Games Break Free from the "Quick Money, Zero Retention" Trap?

Introduction: The Golden Bubble and Harsh Reality of GameFi

Since its inception, GameFi (Game + Finance) has carried the dual mission of reshaping the gaming industry and the digital asset economic model. In 2021, driven by the ongoing DeFi narrative and the booming NFT trend, GameFi emerged as one of the most capital-attracting and imaginative sectors in the crypto space. With its innovative “Play-to-Earn” concept, projects like Axie Infinity and StepN attracted a massive influx of users. Daily active users (DAU) reached into the millions, token prices soared by dozens of times, and GameFi temporarily overshadowed mainstream DeFi protocols, becoming the most user-dense sector in the crypto ecosystem.

However, behind this prosperity lay a structural imbalance in economic models and user behavior logic. Many GameFi projects were not truly games in essence, but rather high-risk financial products masquerading as games. The core user behavior was arbitrage, not entertainment. To attract traffic, project teams widely adopted high-inflation token incentive strategies, creating a “musical chairs” growth pattern. Once token prices spiraled out of control, players exited en masse, and the ecosystems collapsed overnight.

Several star projects saw their token prices plummet by over 90%. DAUs dropped sharply, ecosystems fractured, and players fled, ushering GameFi into a “crypto winter.” This predicament of “making fast money but failing to retain users” revealed the fundamental flaws of the GameFi 1.0 model: lack of playability, unbalanced incentives, speculation-driven design, and fragile economic models. When “Play-to-Earn” fails to form a sustainable loop, players end up neither earning money nor staying for the gameplay.

(Axie Infinity – Source: Google, April 8, 2025)

Today, GameFi stands at a new crossroads. The call for GameFi 2.0 is growing louder. Its focus has shifted away from airdrops and artificial user inflations, toward achieving a symbiosis between gameplay and economic incentives. New paradigms such as “Play and Own,” “Free to Play + On-chain Ownership,” and “On-chain Asset Revenue Participation” are gaining traction, aiming to build blockchain gaming ecosystems that can truly support millions of players, offer meaningful content, and foster vibrant communities. Increasingly, Web2 game developers and traditional investors are venturing into Web3 gaming, attempting to rebuild the path to sustainable GameFi through technical integration and innovative mechanisms.

This article aims to systematically analyze the historical evolution, economic models, data trends, and technological shifts within the GameFi sector, and to explore how GameFi 2.0 can overcome early challenges and usher in a future of blockchain games that are engaging, retainable, and profitable.

The Rise and Fall of GameFi 1.0: A Historical Retrospective

Case Study: The Rise and Fall of Axie Infinity

Axie Infinity was one of the earliest and most representative projects in the GameFi space. At its peak in mid-2021, the game boasted over 2.5 million monthly active users and even surpassed Honor of Kings in monthly revenue. The combined market capitalization of its in-game tokens, SLP and AXS, exceeded $10 billion. In countries like the Philippines, it sparked a cultural phenomenon where people “earned a living by battling monsters.” Its core model revolved around players purchasing Axie NFTs (digital pets) to battle and breed, earning tradeable SLP tokens in the process, fulfilling the “Play-to-Earn” promise. However, starting in Q1 2022, the Axie model began to unravel rapidly.

Core Economic Model:

- Players earned SLP by raising Axies, engaging in PvP battles, and completing quests.

- New players had to purchase Axie NFTs to enter the game.

- SLP could be used for breeding and upgrading Axies or sold directly for profit.

Why It Failed:

- Mismatch in Market Supply and Demand: The economic model heavily relied on a constant influx of new players, making it unsustainable. High NFT prices deterred newcomers, causing user growth to stagnate.

- Severe Inflation: The daily output of SLP far exceeded the demand for burning it. With a daily inflation rate as high as 4%, the token’s value rapidly diluted.

- One-Dimensional Player Motivation: Most players joined purely for profit, showing little interest in the gameplay itself. Over 90% of the user base consisted of Southeast Asian “gold farmers.”

- Closed Ecosystem: In-game assets had limited interoperability and could not circulate freely outside the game. On-chain composability was low.

- Ronin Bridge Hack: In March 2022, a hacker attack on the Ronin bridge led to a $600 million asset loss, further eroding user trust.

At the start of 2022, Axie announced a transition to a new “Origin version,” aiming to redesign both gameplay and its economic system. However, the collapse in token prices had already triggered a major trust crisis. It became nearly impossible to win back early users, resulting in rapid user attrition and a swift breakdown of the economic cycle. This case marked the peak—and the beginning of the end—of GameFi 1.0. Axie’s collapse not only shattered its own myth but also triggered a massive confidence shock across the GameFi market, becoming the first domino in the bursting of the blockchain gaming bubble.

Case Study: The Surge and Collapse of StepN

As the hottest “Move-to-Earn” project in early 2022, StepN witnessed its GMT token surge more than 100-fold within months, drawing users globally to its platform. Users could earn GST tokens as rewards by purchasing NFT sneakers and simply walking or running, creating a powerful early momentum. Between March and May 2022, StepN’s daily active users (DAU) exploded from tens of thousands to over 800,000. When its governance token GMT peaked at $4, StepN emerged as a groundbreaking blockchain application.

Stepn (Source: https://www.stepn.com)

Highlights of Its Economic Mechanism Design:

- Dual-token model: GMT (governance token) + GST (reward token). GMT was positioned for governance and long-term value capture.

- An integrated system of NFT levels and energy consumption, with in-game loops built around sneaker level, energy, rarity, and other factors. Users needed to purchase NFT sneakers and exercise (run/walk) to earn GST rewards.

- Incentive campaigns and viral global community growth, combined with GPS and activity-based mechanics to deter bots and cheating.

Why It Failed:

- Skyrocketing sneaker prices raised the entry barrier, inflating NFT values into a speculative bubble, where bad actors drove out genuine users. * The system structurally relied on newer users subsidizing earlier ones. Excessive incentives made GST prices unsustainable.

- The platform was overrun by “airdrop hunters” and script tools, with low user loyalty. Once GMT and GST prices began to fall, running became “not worth it,” prompting users to exit rapidly.

- Rising regulatory pressure, including KYC and GPS restrictions, targeted cross-regional arbitrage users, forcing many out of the system.

In the end, StepN’s active user base plummeted from millions at its peak to fewer than 50,000. Although the team attempted multi-chain deployment and made in-game adjustments, they failed to solve the fundamental challenges of GameFi 1.0. StepN’s trajectory mirrors that of the broader GameFi 1.0 landscape: project teams acting more like managers of traffic and token prices rather than builders of sustainable game worlds.

The Endgame of the Play-to-Earn Model

At its core, GameFi 1.0’s “Play-to-Earn” was a speculation-driven growth model. The greatest flaw of GameFi 1.0 was not in the concept itself, but in prioritizing financial incentives over the actual gameplay experience. This led to several inherent weaknesses:

GameFi 1.0 Flaws

The mechanisms of GameFi 1.0 easily evolved into a “musical chairs” bubble, where once user growth slowed or token values declined, the entire ecosystem collapsed rapidly, sometimes even entering a “death spiral.” The failure of GameFi 1.0 offers the most valuable cautionary lessons for future projects and raises a vital question for GameFi 2.0:

How can we build a decentralized, long-term gaming ecosystem that is truly enjoyable to play, capable of retaining users, and offers stable earning opportunities?

Latest GameFi Data Insights (2024–Q1 2025)

Industry Overview: Declines in Users, Transaction Volume, and Funding Across the Board

Since the second half of 2024, the overall number of active on-chain wallets in GameFi projects has continued to decline. Based on comprehensive data from Footprint, DappRadar, CoinGecko, and other platforms, as of Q1 2025:

- Active GameFi wallet addresses have dropped by 74% from their 2022 peak of 1.6 million daily active users, now stabilizing at around 350,000–450,000 per day.

- Total transaction volume in blockchain games has fallen by approximately 58% compared to the same period in 2023. However, the share of volume held by top-tier projects has increased to 70%, with daily activity highly concentrated in a few leaders like Pixels, Mavia, and Big Time.

- New project launches are down 80% year-over-year, and most new projects have a lifespan of less than 90 days. Over 80% of GameFi projects have fewer than 500 daily active users, indicating a highly uneven ecosystem distribution.

- Total GameFi funding fell from $3.2 billion in 2022 to $650 million in 2024, although capital remains concentrated in high-quality projects.

Total GameFi Funding

In terms of user retention:

- Over 70% of GameFi users churn within 7 days of their first interaction;

- The average 30-day retention rate is below 8%, far lower than traditional Web2 games (typically 25%–40%);

- User behavior is dominated by “interact and exit” patterns, with very little long-term engagement.

Structural Change in the GameFi Ecosystem 1: Increased Concentration of Capital Flow and Funding

Although the overall GameFi user base has contracted, the “Matthew Effect” has become increasingly pronounced. Leading projects such as Pixels, Big Time, and Mavia are attracting a significant share of both loyal users and capital backing.

Funding Overview of Leading Projects

Key Trends Observed:

- Capital is increasingly flowing toward projects with high-quality content and experienced teams.

- Infrastructure-focused platforms like ImmutableX and Ronin have secured new rounds of funding.

- Conventional Play-to-Earn (P2E) projects are finding it harder to raise funds, as investors now place greater emphasis on long-term retention and real user engagement.

Structural Change in the GameFi Ecosystem 2: Comparative Landscape of Major GameFi Chains—Specialized Chains Gaining an Edge

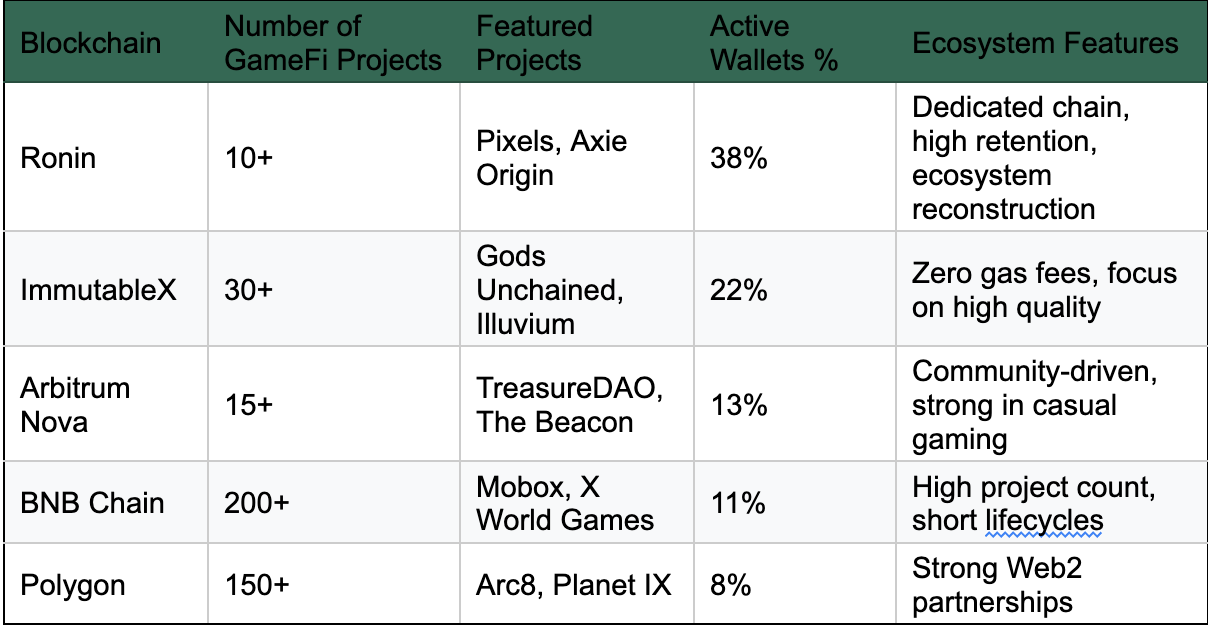

Top 5 GameFi Ecosystems (Q1 2025):

Top 5 GameFi Ecosystems

Following the collapse of Axie, Ronin has staged a comeback by rebuilding its ecosystem and onboarding new flagship projects like Pixels. ImmutableX leads in transaction activity thanks to its gas-free NFT trading experience. While Polygon and BNB Chain still host the largest number of GameFi projects, the quality of content remains highly uneven. Moreover, the AppChain model is emerging as a new trend in GameFi infrastructure. Solutions like zkSync + L3, Ronin, and Xai Network are offering low-cost, high-TPS environments tailored for dedicated deployments. These setups help blockchain games avoid resource competition with DeFi protocols, DEXs, and other high-traffic dApps.

Evolving User Profile: From “Gold Farmers” to Co-Creators of Content

In the past, blockchain game users were primarily concentrated in economically underdeveloped regions such as Southeast Asia and Latin America, with their main motivation being to “earn money through gaming.” Today, however, the player demographic has undergone a significant transformation:

- The new generation of users places greater value on visual quality, art design, social features, and asset ownership.

- DAO-based player organizations, guilds, and content creators are increasingly active within GameFi ecosystems.

- Players are more willing to participate in governance, user-generated content (UGC), and community-driven quests.

- Concepts like decentralized identity (DID) and on-chain data–powered loyalty systems are gradually emerging.

Strategic Breakthroughs for GameFi 2.0: From Speculative Gains to Sustainable Ecosystems

The failure of GameFi 1.0 does not signal the end of the “Play-to-Earn” model. Rather, it raises the bar for its form and underlying mechanisms. GameFi 2.0 does not entirely abandon financial elements—instead, it emphasizes a “Play First, Earn Later” philosophy. That is: Gameplay should drive user immersion, while a well-designed economic model ensures long-term retention.

Core Design Shift: From Token Arbitrage to On-Chain Immersion

GameFi 2.0 seeks to break free from early models characterized by instant cash-outs, opportunistic users, and bubble-driven growth, and instead adopts the following key strategies:

Comparative Framework: GameFi 1.0 vs 2.0

Emerging Model Innovations

1. Play-and-Own(P&O)

First introduced by projects like Illuvium, Big Time, and Pixels, this model emphasizes “play while owning.” Its core concept includes:

- Players accumulate scarce resources, NFT assets, titles, land, and other on-chain assets through gameplay.

- These assets hold practical in-game utility, such as enhancing combat power, unlocking new instances, or influencing story progression.

- Some assets are incorporated into on-chain governance or DAO voting systems, creating a pathway from player participation to game evolution.

2. Mod-to-Earn / Create-to-Earn

This model brings the traditional concept of game mods (user-generated content) onto the blockchain, allowing creators to receive direct asset-based incentives:

- Players can customize gameplay elements such as maps, skins, rules, and more (as seen in The Sandbox).

- Created content can be minted as NFTs, with creators earning royalties from secondary market trades.

- Through ZKP (Zero-Knowledge Proofs) and DID (Decentralized Identity), the system protects creator attribution and revenue distribution mechanisms.

This direction is especially influenced by the rise of AI-powered creator ecosystems, including AI NPCs and procedurally generated storylines, making it a key area of convergence between GameFi and AIGC.

3. SocialFi + GameFi Integration

Projects such as The Beacon and Heroes of Mavia place a strong focus on social interaction as a core game mechanic. Key features include:

- Players build social connections through forming alliances, creating guilds, and participating in dungeon runs.

- DAO governance systems incentivize participation through task-based structures and honor point rewards.

- Player social data is transformed into on-chain achievements, facilitating airdrops, credit score development, and other applications.

Five Key Elements for Building a Sustainable In-Game Economy

To break out of the “death spiral,” GameFi 2.0 must achieve a closed-loop system across the following five dimensions:

- Controlled Inflation and Supply-Demand Balance: The economic model must implement sustainable mechanisms for token production and burning, with incentives directly tied to user behavior.

- Real Utility of NFTs: Move beyond mere “JPEG assets” by deeply integrating NFTs into gameplay mechanics, such as dungeon keys, character progression tools, or land-based revenue rights.

- User Segmentation Strategy: Cater to different player types—hardcore gamers, guild members, and casual players—by offering multi-tiered participation pathways.

- DAO Governance Mechanisms: Encourage community involvement in shaping world-building and content creation, turning the idea of “players as designers” into a practical reality.

- Data Transparency and On-Chain Interaction: Strengthen the logic behind on-chain assets to eliminate trust issues caused by centralized control, ensuring transparency and verifiability throughout the ecosystem.

Brainstorming Framework of GameFi 2.0 (Source: GameFi 2.0 | Sustainable Tokenomics & Business Models - JamesBachini.com)

Evolution of Technical Paradigms: Infrastructure Innovation in Blockchain Gaming

The breakthrough of GameFi 2.0 lies not only in revamping its economic models but also in a systemic upgrade of its technological foundations. New infrastructure is transforming the way blockchain games operate, scale, and deliver user experiences.

Layer 2 and AppChains: High-Performance, Decentralized Computational Backing

Traditional blockchain games built on Ethereum mainnet have long suffered from limitations such as high gas fees and slow transaction confirmations. Since 2023, the following infrastructures have become the top choices for GameFi deployment:

Case in point: After Pixels migrated to the Ronin AppChain, its gas costs dropped by 90%, daily active users (DAU) surged past 800,000, and user retention doubled.

Frontier of AI Integration in Blockchain Gaming

AI is emerging as a new variable in the GameFi ecosystem, with key developments in the following areas:

- AI-Driven NPCs (Non-Player Characters): Large Language Models (LLMs) enable dynamic character dialogues and branching storylines, creating highly flexible narrative experiences.

- AI-Generated Content (AIGC): Players can generate maps, gear, or NPCs by uploading text prompts, as seen in projects like Endless Clouds.

- AI for Risk Control and Anti-Cheat: AI models analyze on-chain behavior to detect bots and cheating scripts.

- AI-Powered Operational Tools: Assist project teams in asset distribution, market analytics, and player behavior forecasting.

DID and On-Chain Reputation Systems

GameFi 2.0 places greater emphasis on a user’s on-chain identity continuity, rather than treating users as one-time arbitrage participants. Decentralized Identity (DID) technology has become a core component of this infrastructure:

- Players build reputation scores through on-chain behaviors, such as level completion rates, participation in governance votes, and content creation.

- These metrics are transformed into on-chain credentials (e.g., Soulbound Tokens or SBTs) used to determine governance weight, airdrop eligibility, and task matching.

- Zero-Knowledge Proofs (ZK) are introduced to enhance user privacy protection.

Projects like Galxe and RaaS platforms are modularizing reputation system components for easy integration into blockchain games.

Composability and the Evolution of Financial Modules in GameFi

Next-generation GameFi projects are no longer rejecting financial attributes. Instead, they adopt a modular approach to finely tune their economic systems:

- NFT-Backed Lending: Players can stake high-level game assets as collateral to borrow USDC for further gameplay.

- In-Game AMMs (Automated Market Makers): Enable dynamic pricing of equipment, skills, and other resources, creating a self-sustaining internal market.

- Rental Systems: Allow new players to rent character NFTs and participate continuously without high entry costs.

The advancement of composable logic is driving GameFi toward a DeFi-Lite architecture, enabling a broader range of interoperable, financialized game assets.

Analysis of Representative Projects: Case Studies of GameFi 2.0

GameFi 2.0 is no longer a speculative concept—it has been validated by real users and on-chain data across several active projects. This chapter analyzes a selection of standout GameFi 2.0 titles, examining their economic models, retention mechanisms, and technological infrastructures.

Pixels (Ronin Ecosystem): A Retention Marvel of SocialFi + Farming

Performance Highlights:

- Surpassed 1 million daily active users starting in Q4 2024

- After migrating to Ronin, transaction costs dropped by 90%, and user retention doubled

- Raised $40 million in February 2025, with backing from Animoca, Sky Mavis, and others

Mechanics Breakdown:

- Gameplay: Pixel-style farming and life simulation with integrated social interaction; a light MMO emphasizing cooperation

- Economic Model: Dual-token system ($PIXEL + $BERRY), where $PIXEL is used for deflation control, and $BERRY is used to incentivize player behavior

- Retention Mechanism: Players generate continuous behavioral data through farm upgrades, NPC quests, and social sharing

- On-Chain Assets: Land, characters, and gear are all NFTs and can be traded in peer-to-peer markets

- Community Operations: Open DAO governance, with land management rights held by player guilds

Key Takeaways:

The core of Pixels’ success lies in its low entry barrier, strong social engagement, and multi-layered economic model. By embedding on-chain elements into a Web2-style framework reminiscent of Club Penguin, it has successfully broken through the barrier between speculative users and high-retention players.

Illuvium (Immutable zkEVM): A New Benchmark in AAA-Quality Blockchain Games

Performance Highlights:

- Reached over $100 million TVL during its beta phase

- Built on Immutable zkEVM, significantly improving rendering and on-chain settlement efficiency

- Widely regarded as a fusion of Pokémon and World of Warcraft in blockchain gaming

Mechanics Breakdown:

- Gameplay: AAA-quality combat and strategy game where players explore an open world to capture and train creatures called Illuvials

- Economic Model: Features staking, land sales, and yield farming; inflation is managed via $ILV and $sILV

- Asset System: All creatures, skins, and land plots are NFTs and support cross-chain compatibility

- User Progression Path: From Free-to-Play → Earn-to-Upgrade → DAO Governance Participant

- Creator Economy: Supports external developers in building custom dungeons and gameplay modes using its SDK

Key Takeaways:

Illuvium is the first true representation of console-grade production quality in GameFi 2.0. Its ecosystem design closely resembles the Web2 “Games as a Service (GaaS)” model, but introduces on-chain asset ownership to complete the value capture loop—establishing a new paradigm where high-quality content drives the in-game economy.

Treasure DAO (Arbitrum): A GameFi Universe Where Content Is the Asset

Ecosystem Overview:

- Created a multi-game interconnected universe, including Bridgeworld, Smolverse, and more

- Uses $MAGIC as the native token connecting all games within the ecosystem

- Strongly community-driven, with DAO governance closely tied to asset flows

Mechanics Breakdown:

- Gameplay: Focused on content creation and narrative-driven experiences, with nonlinear progression and player-led world-building

- Economic Model: $MAGIC is used for asset minting, in-game transactions, and cross-project interactions

- Asset Connector: Leverages composability to enable asset interoperability across games—such as a shared equipment system

- DAO Model: Players can earn token rewards through community elections, lore writing, and co-creating world content

Key Takeaways:

Treasure DAO transforms on-chain content creation into an incentivized activity, making it a prime example of GameFi 2.0’s move toward UGC-driven ecosystems. It has successfully built a true game ecosystem platform, not just a standalone title.

Future Outlook and Anticipated Challenges for GameFi 2.0

While GameFi 2.0 has made major strides compared to its predecessor, it still faces several structural challenges and evolutionary bottlenecks. This chapter outlines key industry trends and forecasts potential obstacles, along with suggested solutions.

Trend 1: Transition from “GameFi” to “On-Chain Games”

GameFi 1.0 focused heavily on financial narratives—tokens and returns—whereas GameFi 2.0 emphasizes on-chain gameplay, openness, and player-driven co-creation.

The narrative has evolved from “Play to Earn” → “Play and Own” → “Build to Earn” → “Create to Own.”

In the future, blockchain games will increasingly resemble on-chain virtual worlds or digital nations, where assets, social relationships, and game rules are permanently recorded on-chain.

Trend 2: Blockchain Games Will Become Killer Apps for L2s and Rollups

With the advancement of zk technology, data availability (DA) layers, and dedicated gaming chains, GameFi is overcoming traditional limitations in TPS and gas fees. Blockchain games are becoming one of the primary battlegrounds for Layer 2 ecosystems:

- zkSync allows on-chain games to achieve state updates in under one second.

- Ronin and Xai are prime examples of the “game-specific chain” model.

- Layer3 is creating a new paradigm combining “gaming + finance + identity.”

Customizable L2 solutions are unlocking unprecedented scalability and low-latency experiences for blockchain games.

Trend 3: Deepening Integration Between Blockchain Games, AI, and UGC

The rise of AI-generated content (AIGC) and user-generated content (UGC) is shifting content production away from centralized game studios:

- AI can dynamically generate dungeons and NPC behaviors, enhancing immersion.

- Players can create assets and narratives themselves, then publish them on-chain as NFTs.

- Content creators are rewarded with tokens, forming a creator economy flywheel.

Web3 games are evolving into AI-native worlds powered by UGC-driven economies.

Core Challenge 1: Cold Start Problem in User Acquisition

Blockchain games still struggle to convert Web2 gamers into Web3 users. Daily active users (DAU) often drop sharply due to lack of content or rewards. Current solutions include:

- Integrating Web2 login systems and bridging on-chain/off-chain experiences

- Building early-stage gameplay around “no-token + off-chain asset” models

- Partnering with major gaming guilds (e.g., YGG, Merit Circle) to seed initial user bases

Core Challenge 2: Token Models and Asset Liquidity Pressure

Most projects still face following difficulties:

- Maintaining a dynamic balance between incentives and deflation.

- Low NFT liquidity and significant off-market discounts.

- Secondary market bubbles leading to volatile user churn tied to price swings.

Recommended solutions:

- Implementing adaptive dual-token models.

- Establishing cross-project asset standards, such as EIP-6551 and ERC-4337.

- Introducing integrated leasing, staking, and credit mechanisms to boost NFT utility.

Core Challenge 3: Rising Regulatory and Asset Compliance Risks

As GameFi grows in market size and token-related financial behavior, regulatory scrutiny is intensifying:

- Are tokens considered securities?

- Does GameFi resemble gambling or require KYC compliance?

- Are in-game assets taxable for user?

Project teams should engage compliance advisors early and adopt progressive token issuance mechanisms—such as Season Passes—in place of FOMO-driven pre-sales.

Summary and Industry Advice: A Roadmap for GameFi Builders

Through comprehensive analysis of GameFi 2.0’s core dimensions and representative case studies, we can extract a set of practical, action-oriented recommendations for project teams, investors, developers, and content creators. These insights aim to help stakeholders navigate the new cycle with greater clarity and fewer missteps.

Recommendations for Project Teams

Recommendations for Investors and Institutions

- Avoid FOMO-driven investments in purely speculative assets; instead, focus on data models supported by sustained player engagement.

- Prioritize projects that demonstrate robust user retention metrics (e.g., 7D/30D retention rates above 15%) and have the capacity for consistent content updates.

- Evaluate whether projects are built on appropriate infrastructure, such as Layer 2s or AppChains.

- Focus on on-chain user behavior rather than superficial indicators like Twitter interactions or airdrop activity; analyze the durability of player-held assets on-chain.

Recommendations for Content Creators and Guilds

- Transition from traditional “account farming” models to content incubation and asset trading in blockchain games.

- Use streaming and long-form video content to demystify monetization in blockchain gaming and build funnels that convert viewers into players.

- Leverage AI tools to enhance MOD/UGC creation, and package this content as NFTs for trading or licensing.

- Establish educational systems for Web3 players, helping users understand asset management, smart contract risks, and more, thereby increasing long-term community value.

Appendices

Appendix 1: Comparative Framework – GameFi 1.0 vs GameFi 2.0

Appendix 2: GameFi Project Lifecycle Model

Appendix 3: Glossary of Common Terms (Abbreviated)

Conclusion: The Next Decade of Blockchain Gaming Starts with the User

GameFi 1.0 proved, through a speculative bubble, that tokenized assets can empower games, but it also served as a wake-up call: blockchain is not a magic wand, and a game still needs to be a game. The rise of GameFi 2.0 marks a course correction for the industry, shifting the focus from financial hype back to user experience.

A truly vibrant blockchain game is not just a place where people can earn—it is:

- A new kind of digital lifestyle (Own-to-Play);

- A virtual world where players own the value they create;

- A cultural medium that fuses code, creativity, and community.

The core question of GameFi 2.0 is no longer “How do we help users make money?” but rather “How do we make users want to stay and co-create?”

In the next decade, blockchain games won’t replace traditional games, but they will become a key gateway to mass adoption of blockchain technology. Whoever succeeds in building a blockchain gaming ecosystem that truly retains users will have the chance to become the next Roblox, Steam, or Nintendo.

Share

Content

Introduction: The Golden Bubble and Harsh Reality of GameFi

The Rise and Fall of GameFi 1.0: A Historical Retrospective

Latest GameFi Data Insights (2024–Q1 2025)

Strategic Breakthroughs for GameFi 2.0: From Speculative Gains to Sustainable Ecosystems

Evolution of Technical Paradigms: Infrastructure Innovation in Blockchain Gaming

Analysis of Representative Projects: Case Studies of GameFi 2.0

Future Outlook and Anticipated Challenges for GameFi 2.0

Summary and Industry Advice: A Roadmap for GameFi Builders

Appendices

Conclusion: The Next Decade of Blockchain Gaming Starts with the User

Related Articles

What Is Fundamental Analysis?

What Are Altcoins?

All You Need to Know About X Empire 2025

What is HOT Wallet on Telegram?