Forward the Original Title ‘Fearful State of the Market & What’s Next. And is ETH Still a Productive Asset?’

Crypto is a currently a prisoner of macro.

My X feed is filled with macro takes instead of airdrop farming guides or memecoins to buy.

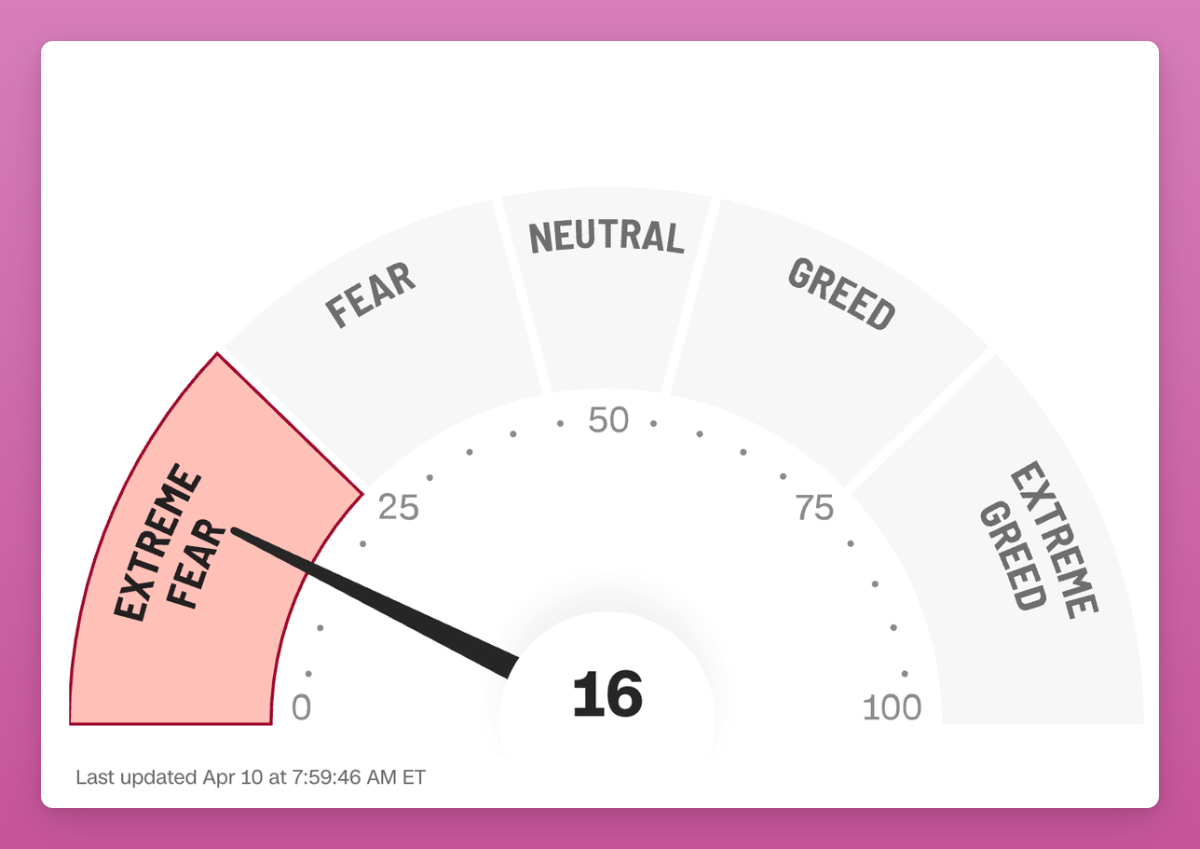

As I type this, both crypto and TradFi markets are in “extreme fear” levels (even after lifting some tariffs).

Navigating crypto has never been more challenging, and I’ve never felt more inadequate as a crypto content creator. The temptation to post my mediocre macro takes is strong.

I share DonAlt’s sentiment that in this crazy world, crypto is an under-thought.

Unfortunately, if this truly marks the changing world order and the end of the Big Debt Cycle (as Ray Dalio suggests), we will face an unstable macro environment for years to come.

However, there will be pockets of stability where attention can shift to internal developments within the crypto machine.

A 90-day pause on tariffs might also bring an oasis of opportunities.

Bitcoin - Bear or Bull?

In hindsight I should’ve sold everything when I posted “Bull or Bear: And What’s next?” blog in February.

I shared various onchain data charts for BTC just for it to flip from bullish to bearish (chart below.) Ouch, please don’t hate me. I’m as clueless as most of X experts out there.

What I know is that onchain data matters more in internally driven bull markets compared to those driven by external macro factors (like now).

Bitcoin has become a macro asset and two major strains of thought are competing to become “truth”:

- Is BTC a risk-on asset like stocks?

- Is BTC risk-off asset like gold?

This is the MAJOR battle BTC finds itself that many aren’t putting enough importance. If BTC is not a risk-off asset and trades like Nasdaq, then BTC current market cap is not justified. Institutions won’t care about it.

In my “Crypto Truths & Lies for the Year 2025” post, I described Bitcoin as a non-obvious hedge against macro uncertainty.

BTC can’t be a digital gold and and a risk-on asset at the same time.

Crypto Truths & Lies for the Year 2025

1月3日

BTC will reach $250K and ETH $12K in 2025.

Blackrock correlation research shows it, and even a previous BTC sceptic Ray Dalio recognizes Bitcoin as a “storehold of wealth”:

“At the early stage of the Big Debt Cycle money is “hard,” which means that it is a medium of exchange that is also a storehold of wealth that can’t easily be increased in supply, such as gold, sterling silver, and Bitcoin. Cryptocurrency like Bitcoin is now emerging as an accepted hard currency because it is a currency that is widely accepted around the world and is limited in supply. The biggest, most common risk to money becoming an ineffective storehold of wealth is the risk that a lot of it will be created. Imagine having the ability to create money; who wouldn’t be tempted to do a lot of that? Those who can always are.” — Ray Dalio in How Countries Go Broke: Introduction & Chapter One

I highly recommend reading Ray Dalio’s latest book, “How Countries Go Broke.” In it, he argues that the US is currently in a classic Big Debt Cycle. According to Dalio, a new world order will need to be established while debts are restructured.

It’s the single post insightful explanation on what’s happening now in the world.

In short: The US will print money, and other countries with large debts will do the same. You can imagine what happens to BTC in this scenario.

You can read his book (which is still being written) for free on Linkedin here.

Problem: BTC seems to trade more like risk-on asset than gold (which hits ATHs). I believe those who treat BTC as risk-on are selling to the hands of those who treat it as risk-off asset.

I really liked the Blackrock’s interview with Bankless where he mocks crypto native commentators/researchers who perpetuate the believe that BTC is a risk-on asset and trade it on unemployment, non-farm payrolls, or ISM manufacturing index data.

Perhaps a more simple theory to rationalize current BTC movements is simply money liquidity and money printing. As money is tight BTC trades like a shitcoin. When money printer is brrrrrr, BTC outperforms every risk-on asset.

This is what Crypto Hayes keeps pushing as a narrative, too.

Ngl, I expect BTC mooning as the fiat system is being crushed to the ground.

Ethereum - From Bad to.. Still Same Bad

If we value $ETH by fundamentals like active addresses and fees, then ETH coming back to 2018 levels makes sense.

If we add active addresses of L2s, we see progress but only thanks to Base. Optimism, Arbitrum, etc., are all stagnating.

First, I don’t believe fees is the only thing that matters to value L1s as I explained in this post (click picture to read on X):

Instead of viewing L2s as a threat to ETH by focusing only on fee cannibalization, consider ETH as a productive asset:

- During ICO era, ETH was money to participate in token sales: project Treasuries were denominated in ETH. Ironically this still stings as old projects continue dumping ETH from their sales

- During DeFi summer ETH was the main LP asset to farm food/animal name shitcoins. You needed ETH to farm SUSHI in SUSHI/ETH pool etc.

- During NFT craze ETH was (still is) the main currency

My DeFi Degen’s Playbook for the bull market was a bet on L1s as productive assets: SUI, STX, INJ, SOL etc. were used to farm ecosystem airdrop tokens. Get airdrop - dump it for L1 asset, and repeat.

But most of these L1s failed to grow their ecosystems. And even if they did (STX, SUI), ecosystem airdrops were subpar.

My bet on ETH was Eigenlayer’s restaking making ETH the MOST PRODUCTIVE ASSET in the history of blockchains: restake ETH to get higher yield than just staking while earning LOADS of airdrops from Eigenlayer ecosystem airdrops.

Eigenlayer failed. I thought Symbiotic could have a chance. It’s also irrelevant for now.

Bullish sign? The average cost basis for Ethereum holders is $2.2K. So most holders are underwater.

Currently, ETH remains a somewhat productive asset, primarily serving as collateral in DeFi. However, it hasn’t been as productive as SOL during this cycle, since SOL played a central role in the memecoin mania (as currency and store of value).

I believe SOL is following ETH’s trajectory, as the collapse of memecoins hasn’t been replaced by another narrative driving SOL demand. However, since SOL has a lower market cap and high issuance rewards, you can still earn a 25% APY on Kamino Multiply pools. Show me a yield that high for ETH.

To reverse the trend $ETH needs:

- Stable and pro risk-on macro and conducive regulatory environment.

- Making ETH a more productive asset

Changing regulations in the US are bullish for ETH and other L1s. They will attract more stablecoins, increase tokenization, and boost overall adoption.

But even in a very bullish scenario of asset tokenization on Ethereum (vs other chains) it might not necessarily pump our ETH bags.

Imagine TSLA stock is live on Ethereum. This is bullish for DeFi, as billions or even trillions from TradFi could be used as collateral to borrow stablecoins for daily purchases.

Or AAPL being tradable on Uniswap for everyone globally. It will usher a Golden Age for DeFi protocols (and their tokens) as we leave our circular, demand for leverage based period. Fee generation will skyrocket on Aave, Fluid, Uniswap, etc.

But what does it mean for ETH as a productive asset? True, transaction volumes will increase but Ethereum Foundation is planning to reduce fees on L1 and L2s drastically.

I’m more interested to see if RWAs will be paired with ETH or stablecoins? Why would it be paired with ETH, tbh?

Will trading occur on L1 or L2s that don’t share revenue with the mainnet, like Base? Will EF force L2s to pay their share to the L1?

Many questions unanswered.

Tokenization is the most bullish narrative among ETH bulls, but as Sam explains below, it might not necessarily be a major boost for Ethereum.

On top, we have new entrants coming after Ethereum’s tokenizaton & institutional adoption narrative: Plume, Ethena and Securitize launching TradFi friendly L1 - Converge, etc.

Overall, I want to see ETH becoming a more productive asset once more. Low yield collateral that continues to go down isn’t enough to pump $200B asset.

Productive Assets Right Now

What are the most productive assets right now?

Hyperliquid’s HYPE

Two main reasons for that:

- Hyperliquid generates more in fees than Solana, Ethereum and uses it to buy back $HYPE

- HyperEVM ecosystem is emerging with HYPE being at the core of it

HyperEVM is filled with forked DeFi projects set to launch their tokens. The strategy is straightforward: identify protocols with the highest potential and deposit HYPE into them.

Most dApps focus on looping leverage. Here’s how it typically works:

1) Stake into HYPE LST.

2) Use it as collateral to borrow assets or mint stablecoins.

3) Use the borrowed assets to loop again.

This can be risky if things go wrong. Therefore, I take a conservative approach by staking in LSTs or using the native Hyperliquid platform for Nansen. (Nansen will offer an airdrop!)

Because dApps come and go, things might have changed by the time I post this. So here’s an updated list of protocols to consider.

Honestly, I am planning to farm and dump ecosystem airdrops for more HYPE :(

Initia’s INIT

Still not live, but when it launches I think good farming opportunities will arise.

As I explained in my previous post on Top 5 Hot Upcoming TGEs, Initia’s Enshrined liquidity allows solo INIT token staking or approved INIT-X LP tokens (which are paired with INIT) to earn rewards in Delegated Proof of Stake (DPoS) mechanism.

Enshrined liquidity is good ponzitokenomics forcing 50% or more INIT to be used as a pair token for all ecosystem tokens. These LP tokens must be whitelisted by governance.

Yet I’m taking a cautious position here: INIT’s model for Enshrined liquidity is similar to Berachain. While yields on Berachain were great, smart LPs will rekt you if you don’t know what you are doing.

Study the ecosystem and know when to exit.

Sonic’s S & Ronin’s RON

Both ecosystems are running liquidity mining campaigns:

- Sonic’s 200M in S token campaign ends in June 2025. Because S is a key asset in the ecosystem, despite macro dump S held steady vs BTC and outperformed ETH and SOL. This is what productive asset does. Although, June could be a scary time for S holders.

- Ronin is giving $3M USD in reward pool in various LP pools. Yields for USDC/RON and ETH/RON are ~75%. Learn more here.

Bitcoin - Surprise!

Yield on BTC is a holy grail but it all comes with security compromise: you need to deposit it to some multi-sig controlled L2 or other 3rd party address.

Still, BTCfi protocols like Lombard Finance grew the TVL to $1.7B without many paying attention.. That’s more than Pancakeswap, Raydium, or Rocket Pool.

You can farm multiple protocols with Lombard Vaults receiving yield/airdrops from up to 6 protocols at once! Check out the vaults here.

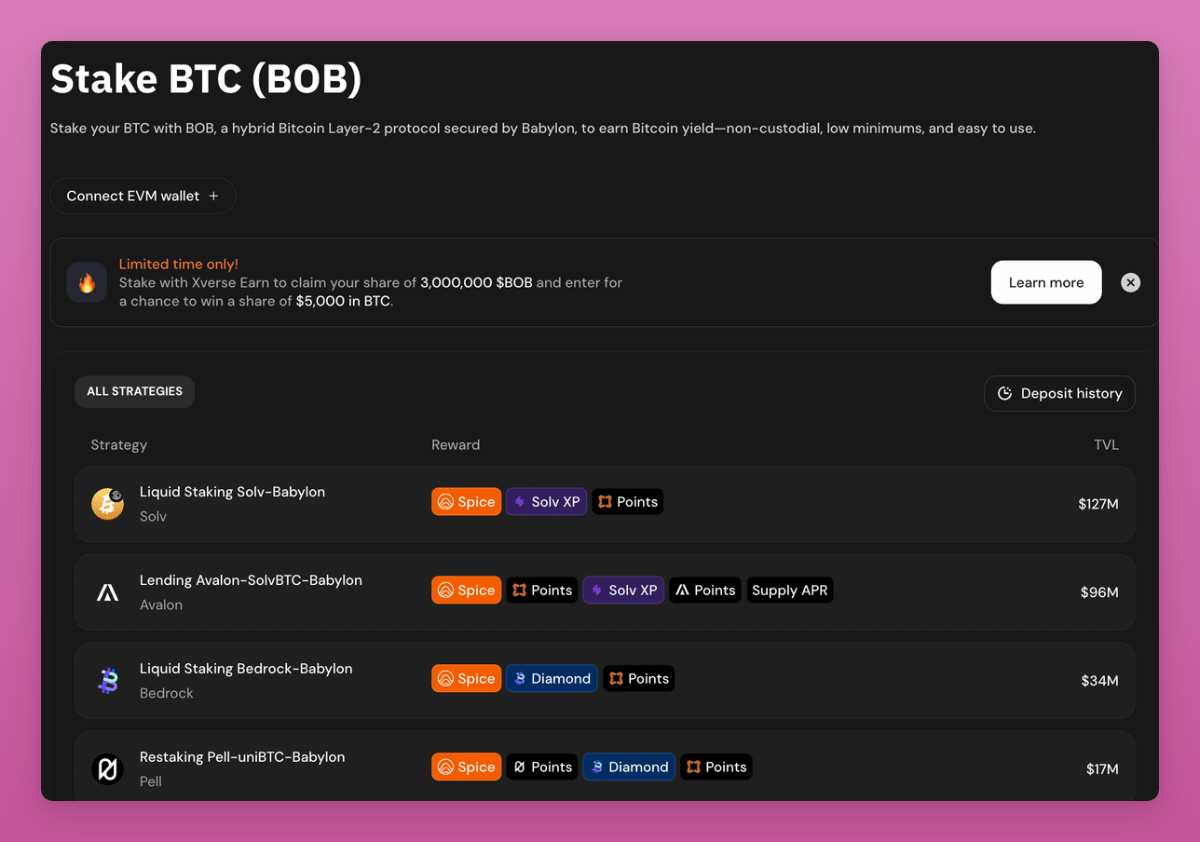

Another easy/simple earning opportunities are offered by Xverse & Bob L2.

For example, you cansStake BTC into Babylon via Solv Protocol and receive liquid staking token solvBTC.BBN.

Currently APYs are not obvious, but as I’m writing this post Babylon’s BABY started trading at $282M market cap and $1.2B FDV.

In comparison $EIGEN is trading at $183M MC and $1.3B FDV.

Perhaps restaking narrative is not dead, it’s just happening on Bitcoin.

Check yield breakdown on thread below:

Two Terrible Precedents in Tokenomics

Pancakeswap is now collaborating closely with Binance, particularly on Binance x Pancakeswap TGEs, as Binance aims to promote their Web3 wallet.

This partnership is bullish for Pancakeswap, as their trading volumes have put them as the second-largest DEX, just behind Uniswap. PCS generated $11.26M in fees in a week, just $2M shy of Hyperliquid.

This, however, didn’t pump CAKE price.

To address this, CAKE is changing tokenomics from revenue sharing and community driven decisions to buy back and burn managed by team.

The problem: PCS rugged Magpie and StakeDAO protocols that used governance meta-aggregator business model.

It’s like Convex and Curve, where veCRV tokens are used for governance and emissions but to simplify the process and accumulate rewards CVX token functions as a protocol on top.

This is a precedent that investors will need to consider before investing into similar meta-governance protocols.

Crypto dot Com

Much worse than PCS, is Crypto. com’s case.

TL:DR, Crypto com unburned 70% of BURNT tokens (in 2021) just before their partnership with Trump Media for issuing ETF basket of crypto, which includes CRO itself.

Crypto.com has taken scams to a whole new level. Unfortunately, the industry seems to have forgotten, but I haven’t. Crypto.com will always remain on my blacklist of hated companies.

Both examples set bad precedents for the industry. Tokenomics have to be predictable to invest. No wonder people only believe in BTC.

If 21M BTC cap one day is lifted, prepare for a major dump.

The old DAOs are dead, long live the new DAOs.

I believe the old DAO model is being revolutionized but many are missing the fun due to crazy macro situation.

In a few months from now, I expect many DAOs to start experimenting with different voting models and change in tokenomics.

- Lobbying in DeFi (buying votes) will become an increasingly bigger problem as DAO tokens with no real rev share/staking are unattractive

- Aragon enables launching DAOs like modular entities, isolating governance in different plugins for different functions

Futarcy is the most exciting tbh.

It’s uses prediction markets to guide decision-making, aiming to improve efficiency and reduce the flaws of “1 token = 1 vote” model.

For example, Arbitrum DAO considers launching staking:

Two prediction markets are created:

- Market A: “What will the $ARB price be in six months if the staking mechanism is implemented?”

- Market B: “What will the $ARB price be in six months if the staking mechanism is not implemented?”

Token holders bet on these markets. If Market A shows a higher predicted $ARB price than Market B, the staking mechanism is adopted.

This can revolutionize DAO voting.

Sensing all this and after the Lobby Finance incident on Arbitrum, Arbitrum leadership posted a new “Vision for the Future of Arbitrum”

To fix inefficiencies, a core group of Arbitrum Foundation and Offchain Labs will now handle most decisions.

This also follows a growth of BORGs (Budgeted, Objective-aligned, Restricted-scope, Governable) entities, notably Lido.

Both Lido’s BORG and Arbitrum’s new vision aim to solve the same core problem:

DAOs are decentralized, but they’re messy, slow, and lack clear execution structures.

In short, real decentralization didn’t work for Arbitrum, Lido and other teams are back in charge.

What’s Next?

Predicting what’s next is really tough when current admin can change the direction of crypto in one post.

Yet, I’m looking closely how Babylon’s token performs, how Initia TGE goes, as well as how Ethereum’s Pectra upgrade to improve current UX.

Trump’s 90-delay on tariffs gave a relief to the market so I think projects will try to use this window to launch tokens, mainnets and more.

Time to retire our all bloodlines in those three months.

To do so, I’m also planning to share my takes on new, exciting crypto projects. So much to research!

Disclaimer:

- This article is reprinted from [Ignas | DeFi Research]. Forward the Original Title ‘Fearful State of the Market & What’s Next. And is ETH Still a Productive Asset?’ . All copyrights belong to the original author [Ignas | DeFi Research]. If there are objections to this reprint, please contact the Gate Learn team, and they will handle it promptly.

- Liability Disclaimer: The views and opinions expressed in this article are solely those of the author and do not constitute any investment advice.

- The Gate Learn team does translations of the article into other languages. Copying, distributing, or plagiarizing the translated articles is prohibited unless mentioned.