加密 VC 中的網絡

作爲創始人,了解哪些 VC 經常共同投資,可以爲你節省時間,並優化你的融資策略。每一筆交易都是一枚指紋,當我們將它們可視化在圖表上時,便能揭示背後的故事。作爲一種資產類別,風險投資遵循極端的冪律分布。但這種極端程度一直缺乏研究,因爲我們總在追趕最新的敘事。在過去幾周裏,我們打造了一個內部工具,用來追蹤所有加密 VC 的網絡。但爲什麼要這麼做?

核心洞察很簡單。作爲創始人,了解哪些 VC 經常共同投資,可以爲你節省時間,並優化你的融資策略。每一筆交易都是一枚指紋,當我們將其可視化在圖表上時,便能揭示其背後的故事。

換句話說,我們可以追蹤那些主導加密行業融資的關鍵節點。我們試圖找到現代貿易網絡中的“港口”,就像千年前的商人一樣。

我們之所以認爲這個實驗有趣,有兩個原因。我們運營着一個類似於“搏擊俱樂部”的風險投資網絡。雖然沒人動拳頭(目前還沒有),但我們也很少公開談論它。這個網絡涵蓋了約 80 家基金。在整個加密 VC 領域,大約有 240 家基金在種子輪階段投入了超過 50 萬美元。這意味着我們與其中三分之一直接接觸,幾乎有三分之二在閱讀我們的內容。這種觸達程度超出了我的預期,但事實如此。

然而,仍然很難追蹤哪些基金實際投了哪些項目。向每個基金發送創始人更新往往只會變成噪音。這個追蹤工具由此誕生,作爲一個篩選工具,幫助我們了解哪些基金已投資、投資了哪些賽道,以及與誰一起投資的。

對創始人來說,了解資本的流向只是第一步,更有價值的是理解這些基金的表現,以及它們通常與誰共同投資。爲此,我們計算了一個基金投資獲得後續融資的歷史概率,盡管這在後期輪(如 B 輪)變得模糊,因爲這時基金往往是發幣而不是傳統的股權融資。

幫助創始人識別哪些投資者在加密 VC 中活躍,是第一步。下一步是理解哪些資本來源實際表現更好。而當我們掌握了這些數據後,就能進一步探索哪些基金共同投資時,往往能帶來更好的結果。當然,這並不是火箭科學。沒人能保證某人寫了一張支票就一定會有 A 輪融資,就像沒人能保證第一次約會就一定步入婚姻。但不論是約會還是融資,提前了解你將面對的對象,總歸是有幫助的。

構建成功路徑

我們運用了一些基礎邏輯來識別哪些基金在其投資組合中擁有最多後續融資的項目。如果一家基金旗下有多家公司在種子輪後繼續成功融資,那它很可能在某些方面做得對。對於 VC 來說,當被投公司在下一輪以更高估值融資時,投資價值就會上升。因此,後續融資可以作爲一個不錯的績效衡量標準。

我們選取了在其投資組合中擁有最多後續融資的前 20 家基金,然後計算它們在種子輪階段總共投了多少家公司。通過這個數據,可以有效地算出創始人獲得後續融資的概率。如果一家公司投了 100 個種子輪項目,其中有 30 個在兩年內獲得了後續融資,那我們就將其“畢業率”計算爲 30%。

但這裏有一個前提:我們限定在兩年時間內進行統計。實際上,許多初創公司可能選擇不融資,或者在兩年後才進行融資。

冪律分布在前 20 家基金中同樣極爲顯著。比如,從 A16z 融資意味着你有三分之一的概率在兩年內再次完成融資。也就是說,A16z 支持的每三個項目中,就有一個能順利進入 A 輪。這是一個相當高的“畢業率”,因爲在這個榜單靠後的基金,項目獲得後續融資的概率只有 1/16。

在這前 20 名的榜單中,排名靠後的基金,其被投公司繼續融資的概率只有 7%。這些數字看起來都不爲零,但換個角度看:1/3 的概率就像擲骰子時擲出小於 3 的點數,而 1/14 的概率大約等於生一對雙胞胎的幾率——這兩個結果在概率上和實際影響上都完全不同。

玩笑歸玩笑,這背後揭示了加密風險投資中資金聚集的嚴重程度。有些基金可以爲自己的被投項目“操盤”後續融資,因爲它們不僅有種子基金,也有成長基金。它們可以在種子輪和 A 輪都投同一家項目。當一家基金持續加倉某家公司時,通常會向後續輪次的投資者釋放積極信號。換句話說,VC 擁有成長階段基金會顯著提升其被投公司的長期成功幾率。

這也意味着,在長尾趨勢中,加密 VC 正在逐步演變爲私募股權投資者,聚焦於那些已經有可觀收入的項目。

我們原本有個理論推測這個轉變正在發生,但數據是否也能印證這一點?爲了驗證,我們分析了在我們的投資者羣體中,有多少初創公司獲得了後續融資,並進一步計算了其中有多少比例的後續融資中,原始 VC 繼續參投。

換句話說,如果某公司種子輪融資來自 A16z,那 A16z 參與其 A 輪的概率是多少?

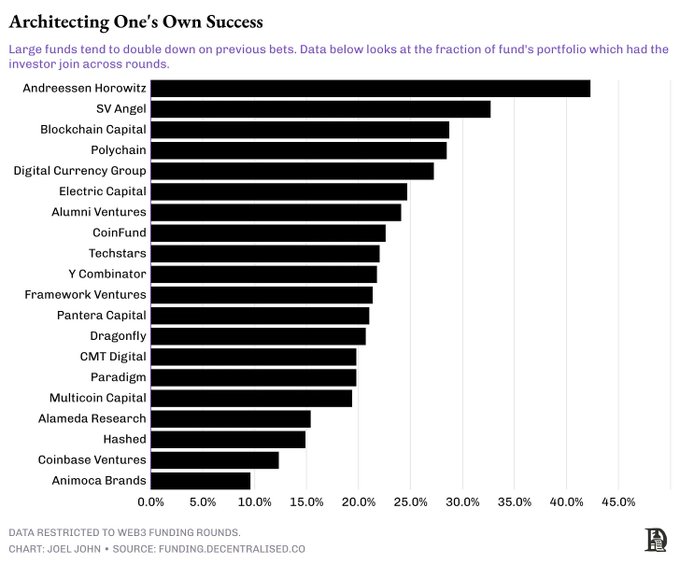

一個規律很快就顯現出來:管理規模超過十億的大型基金更傾向於頻繁進行後續投資。例如,在 A16z 的投資組合中,那些後續成功融資的初創公司中,有 44% 的 A 輪依然有 A16z 的參與。Blockchain Capital、DCG 和 Polychain 對於其成功獲得後續融資的項目中,也大約有四分之一繼續參與了下一輪投資。

換句話說,你在種子輪或 Pre-Seed 階段選擇了誰來融資,遠比你想象的更重要,因爲這些投資者往往傾向於持續支持他們自己的被投項目。

習慣性聯合投資

這些模式是從事後觀察中得出的。這並不意味着沒有從頂級 VC 融資的項目就注定失敗。所有經濟活動的目標,要麼是增長,要麼是盈利,能夠實現這兩個目標之一的項目,其估值都會隨着時間提升。但如果能提高成功的概率,那當然更好。如果你沒法直接從這 20 家頂級基金融資,那麼一個提升成功率的方法就是通過他們的網絡建立連接。換句話說,找到進入這些資本樞紐的路徑。

下面的圖展示了過去十年加密行業所有風險投資者的網絡關系。這張圖裏有 1000 個投資者,彼此之間約有 2.2 萬條連接。如果兩個投資者共同投資了某個項目,就形成一條連接。這個圖看起來可能很擁擠,甚至讓人覺得選擇很多。

但實際上,這裏面也包含了那些已經不再活躍、不再部署資金,甚至未曾回本的基金。

我知道這張圖很雜亂。

但它清晰地展示了我們作爲一個市場正在走向何方的現實。如果你是一個希望完成 A 輪融資的創始人,那麼真正參與過 200 萬美元以上輪次的基金大約只有 50 家,參與過此類輪次的投資者網絡大約有 112 家基金。而且這些基金之間的聯合投資關系正在不斷鞏固,更傾向於與特定的合作夥伴共同出手。

從種子輪到 A 輪,你可接觸到的投資者海洋

基金們似乎會隨着時間養成聯合投資的“習慣”。也就是說,一個基金如果投資了某個項目,往往會帶上一個具有互補優勢(比如技術能力或 GTM 支持)或關系密切的基金一起參與。爲了研究這些關系,我們開始分析過去一年的基金聯合投資模式。

比如在過去一年中:

Polychain 與 Nomad Capital 有 9 次聯合投資;

Bankless 與 Robot Ventures 有 9 次聯合投資;

Binance 與 Polychain 有 7 次;

Binance 與 HackVC 也有 7 次;

OKX 與 Animoca 也有 7 次聯合投資。

大型基金對聯合投資夥伴的選擇也變得越來越挑剔。

比如去年 Paradigm 投出了 10 個項目,其中有 3 次是與 Robot Ventures 聯合出手;

Dragonfly 投了 13 個項目,其中有 3 次是與 Robot Ventures 和 Founders Fund 聯合;

而 Founders Fund 總共投了 9 個項目,其中也有 3 次是與 Dragonfly 聯合投資。

換句話說,我們正處在一個“少數基金出手更大、更謹慎”的階段。而那些被帶入聯合投資的夥伴,通常是資深、聲譽良好的老牌基金。

進入矩陣

另一種分析數據的方式是觀察最活躍投資者的行爲。上方的矩陣聚焦於自 2020 年以來投資次數最多的基金,以及它們之間的關系。你會注意到,加速器(如 Y Combinator 或 Outlier Venture)與交易所(如 Coinbase Ventures)之間的聯合投資很少。

但你也會發現,交易所本身有其偏好的合作夥伴。比如 OKX Ventures 與 Animoca Brands 的聯合投資頻率很高。Coinbase Ventures 與 Polychain 有超過 30 次聯合投資,另外還與 Pantera 有 24 次。

從結構上看,有三點現象逐漸顯現:

加速器即便投資頻率很高,卻很少與交易所或大型基金共同投資,這可能與投資階段的偏好有關;

大型交易所更傾向於與 growth 階段的基金合作,目前主導這部分的主要是 Pantera 和 Polychain;

交易所也傾向於與本地化的投資方合作。OKX Ventures 和 Coinbase Ventures 各自有不同的聯合投資偏好,反映出 Web3 中資本配置的全球化趨勢。

那麼,如果頭部基金正在不斷聚合,下一個邊際資金會從哪裏來?一個有趣的現象是,企業資本正在形成自己的集羣。例如,Goldman Sachs 曾與 PayPal Ventures 和 Kraken 各有 2 次聯合投資;而 Coinbase Ventures 則與 Polychain 有 37 次、與 Pantera 有 32 次、與 Electric Capital 有 24 次聯合投資。

與傳統 VC 不同,企業資本往往偏向於有清晰 PMF 的 growth 階段項目。所以,在早期融資持續下行的當下,這部分資金的行爲將值得持續觀察。

網絡的演化

來自《Square and the Tower》的啓發

幾年前讀到 Niall Ferguson 的《Square and the Tower》後,我就萌生了研究加密行業內關系網絡的想法。這本書揭示了思想、產品甚至疾病的傳播,都與網絡結構密切相關。直到幾周前我們上線融資數據面板,我才意識到將加密資本來源之間的關系網絡可視化是可行的。

我認爲,這樣的數據集和這些實體之間的經濟互動模式,未來可以用於設計(並執行)並購或私有代幣回購。我們團隊目前正在內部探索這些方向。它們也可能被應用在 BD 與合作拓展上。我們還在探索如何將這些數據開放給特定機構使用。

但我們回到眼下的話題。

網絡真的能幫助基金獲得更好的表現嗎?

這個問題的答案有點復雜。

一家基金是否能夠脫穎而出,核心仍是能否選對團隊並提供足夠規模的資金。相比之下,其與其他基金的連接程度反而沒那麼重要。但其中一個關鍵因素是 GP(普通合夥人)與其他投資人之間的個人關系。VC 之間的項目流通並不是在“基金”之間進行的,而是在“人”之間。當某個合夥人跳槽到另一家基金時,這種關系也會隨之遷移。

我曾經猜到是這樣,但苦於缺乏實證數據。幸運的是,2024 年有一篇研究論文對全球前 100 家 VC 的長期表現進行了分析。他們研究了 38,000 個融資輪次,覆蓋 11,084 家公司,還把數據按市場周期做了拆解。核心結論包括以下幾點:

過去的聯合投資關系,並不一定會延續到未來。如果之前的項目效果不佳,基金之間可能就此分道揚鑣;

在牛市時期,聯合投資會顯著增加,因爲基金會更激進地出手。這種時候,VC 更看重社交信號,反而降低了盡調標準。而在熊市中,基金更謹慎,往往獨立投資;

基金之間的協作通常基於能力互補。一個輪次中如果聚集了同一類擅長某種領域的投資者,反而可能出問題;

正如我前面提到的,投資行爲本質上還是人對人的連接,不是基金對基金。我職業生涯中親眼見過許多投資人換了東家,卻依舊與過去的熟人合作。在這個 AI 大量替代人工的時代,人與人之間的信任關系,仍是早期風險投資的核心。

關於加密 VC 網絡的形成機制,我們還有很多內容需要研究。比如我很想研究流動性對沖基金在資本配置上的偏好;又或者是 late-stage 階段在市場周期中如何變化;再比如 M&A 和私募股權在其中的角色。這些問題的答案,其實已經埋藏在我們目前擁有的數據之中,只是需要時間去提煉出真正的問題。

就像生活中的許多其他問題一樣,這會是一場長期的研究探索,而我們也會持續挖掘並分享其中真正有價值的信號。

聲明:

- 本文轉載自 [Decentralised.Co]。 所有版權歸原作者所有[@shloked_ 和 @joel_john95]。若對本次轉載有異議,請聯系 Gate Learn 團隊,他們會及時處理。

- 免責聲明:本文所表達的觀點和意見僅代表作者個人觀點,不構成任何投資建議。

- Gate Learn 團隊將文章翻譯成其他語言。除非另有說明,否則禁止復制、分發或抄襲翻譯文章。

บทความที่เกี่ยวข้อง

什麼是穩定幣 USDT?

加密 VC 中的網絡

作爲一種資產類別,風險投資遵循極端的冪律分布。但這種極端程度一直缺乏研究,因爲我們總在追趕最新的敘事。在過去幾周裏,我們打造了一個內部工具,用來追蹤所有加密 VC 的網絡。但爲什麼要這麼做?

核心洞察很簡單。作爲創始人,了解哪些 VC 經常共同投資,可以爲你節省時間,並優化你的融資策略。每一筆交易都是一枚指紋,當我們將其可視化在圖表上時,便能揭示其背後的故事。

換句話說,我們可以追蹤那些主導加密行業融資的關鍵節點。我們試圖找到現代貿易網絡中的“港口”,就像千年前的商人一樣。

我們之所以認爲這個實驗有趣,有兩個原因。我們運營着一個類似於“搏擊俱樂部”的風險投資網絡。雖然沒人動拳頭(目前還沒有),但我們也很少公開談論它。這個網絡涵蓋了約 80 家基金。在整個加密 VC 領域,大約有 240 家基金在種子輪階段投入了超過 50 萬美元。這意味着我們與其中三分之一直接接觸,幾乎有三分之二在閱讀我們的內容。這種觸達程度超出了我的預期,但事實如此。

然而,仍然很難追蹤哪些基金實際投了哪些項目。向每個基金發送創始人更新往往只會變成噪音。這個追蹤工具由此誕生,作爲一個篩選工具,幫助我們了解哪些基金已投資、投資了哪些賽道,以及與誰一起投資的。

對創始人來說,了解資本的流向只是第一步,更有價值的是理解這些基金的表現,以及它們通常與誰共同投資。爲此,我們計算了一個基金投資獲得後續融資的歷史概率,盡管這在後期輪(如 B 輪)變得模糊,因爲這時基金往往是發幣而不是傳統的股權融資。

幫助創始人識別哪些投資者在加密 VC 中活躍,是第一步。下一步是理解哪些資本來源實際表現更好。而當我們掌握了這些數據後,就能進一步探索哪些基金共同投資時,往往能帶來更好的結果。當然,這並不是火箭科學。沒人能保證某人寫了一張支票就一定會有 A 輪融資,就像沒人能保證第一次約會就一定步入婚姻。但不論是約會還是融資,提前了解你將面對的對象,總歸是有幫助的。

構建成功路徑

我們運用了一些基礎邏輯來識別哪些基金在其投資組合中擁有最多後續融資的項目。如果一家基金旗下有多家公司在種子輪後繼續成功融資,那它很可能在某些方面做得對。對於 VC 來說,當被投公司在下一輪以更高估值融資時,投資價值就會上升。因此,後續融資可以作爲一個不錯的績效衡量標準。

我們選取了在其投資組合中擁有最多後續融資的前 20 家基金,然後計算它們在種子輪階段總共投了多少家公司。通過這個數據,可以有效地算出創始人獲得後續融資的概率。如果一家公司投了 100 個種子輪項目,其中有 30 個在兩年內獲得了後續融資,那我們就將其“畢業率”計算爲 30%。

但這裏有一個前提:我們限定在兩年時間內進行統計。實際上,許多初創公司可能選擇不融資,或者在兩年後才進行融資。

冪律分布在前 20 家基金中同樣極爲顯著。比如,從 A16z 融資意味着你有三分之一的概率在兩年內再次完成融資。也就是說,A16z 支持的每三個項目中,就有一個能順利進入 A 輪。這是一個相當高的“畢業率”,因爲在這個榜單靠後的基金,項目獲得後續融資的概率只有 1/16。

在這前 20 名的榜單中,排名靠後的基金,其被投公司繼續融資的概率只有 7%。這些數字看起來都不爲零,但換個角度看:1/3 的概率就像擲骰子時擲出小於 3 的點數,而 1/14 的概率大約等於生一對雙胞胎的幾率——這兩個結果在概率上和實際影響上都完全不同。

玩笑歸玩笑,這背後揭示了加密風險投資中資金聚集的嚴重程度。有些基金可以爲自己的被投項目“操盤”後續融資,因爲它們不僅有種子基金,也有成長基金。它們可以在種子輪和 A 輪都投同一家項目。當一家基金持續加倉某家公司時,通常會向後續輪次的投資者釋放積極信號。換句話說,VC 擁有成長階段基金會顯著提升其被投公司的長期成功幾率。

這也意味着,在長尾趨勢中,加密 VC 正在逐步演變爲私募股權投資者,聚焦於那些已經有可觀收入的項目。

我們原本有個理論推測這個轉變正在發生,但數據是否也能印證這一點?爲了驗證,我們分析了在我們的投資者羣體中,有多少初創公司獲得了後續融資,並進一步計算了其中有多少比例的後續融資中,原始 VC 繼續參投。

換句話說,如果某公司種子輪融資來自 A16z,那 A16z 參與其 A 輪的概率是多少?

一個規律很快就顯現出來:管理規模超過十億的大型基金更傾向於頻繁進行後續投資。例如,在 A16z 的投資組合中,那些後續成功融資的初創公司中,有 44% 的 A 輪依然有 A16z 的參與。Blockchain Capital、DCG 和 Polychain 對於其成功獲得後續融資的項目中,也大約有四分之一繼續參與了下一輪投資。

換句話說,你在種子輪或 Pre-Seed 階段選擇了誰來融資,遠比你想象的更重要,因爲這些投資者往往傾向於持續支持他們自己的被投項目。

習慣性聯合投資

這些模式是從事後觀察中得出的。這並不意味着沒有從頂級 VC 融資的項目就注定失敗。所有經濟活動的目標,要麼是增長,要麼是盈利,能夠實現這兩個目標之一的項目,其估值都會隨着時間提升。但如果能提高成功的概率,那當然更好。如果你沒法直接從這 20 家頂級基金融資,那麼一個提升成功率的方法就是通過他們的網絡建立連接。換句話說,找到進入這些資本樞紐的路徑。

下面的圖展示了過去十年加密行業所有風險投資者的網絡關系。這張圖裏有 1000 個投資者,彼此之間約有 2.2 萬條連接。如果兩個投資者共同投資了某個項目,就形成一條連接。這個圖看起來可能很擁擠,甚至讓人覺得選擇很多。

但實際上,這裏面也包含了那些已經不再活躍、不再部署資金,甚至未曾回本的基金。

我知道這張圖很雜亂。

但它清晰地展示了我們作爲一個市場正在走向何方的現實。如果你是一個希望完成 A 輪融資的創始人,那麼真正參與過 200 萬美元以上輪次的基金大約只有 50 家,參與過此類輪次的投資者網絡大約有 112 家基金。而且這些基金之間的聯合投資關系正在不斷鞏固,更傾向於與特定的合作夥伴共同出手。

從種子輪到 A 輪,你可接觸到的投資者海洋

基金們似乎會隨着時間養成聯合投資的“習慣”。也就是說,一個基金如果投資了某個項目,往往會帶上一個具有互補優勢(比如技術能力或 GTM 支持)或關系密切的基金一起參與。爲了研究這些關系,我們開始分析過去一年的基金聯合投資模式。

比如在過去一年中:

Polychain 與 Nomad Capital 有 9 次聯合投資;

Bankless 與 Robot Ventures 有 9 次聯合投資;

Binance 與 Polychain 有 7 次;

Binance 與 HackVC 也有 7 次;

OKX 與 Animoca 也有 7 次聯合投資。

大型基金對聯合投資夥伴的選擇也變得越來越挑剔。

比如去年 Paradigm 投出了 10 個項目,其中有 3 次是與 Robot Ventures 聯合出手;

Dragonfly 投了 13 個項目,其中有 3 次是與 Robot Ventures 和 Founders Fund 聯合;

而 Founders Fund 總共投了 9 個項目,其中也有 3 次是與 Dragonfly 聯合投資。

換句話說,我們正處在一個“少數基金出手更大、更謹慎”的階段。而那些被帶入聯合投資的夥伴,通常是資深、聲譽良好的老牌基金。

進入矩陣

另一種分析數據的方式是觀察最活躍投資者的行爲。上方的矩陣聚焦於自 2020 年以來投資次數最多的基金,以及它們之間的關系。你會注意到,加速器(如 Y Combinator 或 Outlier Venture)與交易所(如 Coinbase Ventures)之間的聯合投資很少。

但你也會發現,交易所本身有其偏好的合作夥伴。比如 OKX Ventures 與 Animoca Brands 的聯合投資頻率很高。Coinbase Ventures 與 Polychain 有超過 30 次聯合投資,另外還與 Pantera 有 24 次。

從結構上看,有三點現象逐漸顯現:

加速器即便投資頻率很高,卻很少與交易所或大型基金共同投資,這可能與投資階段的偏好有關;

大型交易所更傾向於與 growth 階段的基金合作,目前主導這部分的主要是 Pantera 和 Polychain;

交易所也傾向於與本地化的投資方合作。OKX Ventures 和 Coinbase Ventures 各自有不同的聯合投資偏好,反映出 Web3 中資本配置的全球化趨勢。

那麼,如果頭部基金正在不斷聚合,下一個邊際資金會從哪裏來?一個有趣的現象是,企業資本正在形成自己的集羣。例如,Goldman Sachs 曾與 PayPal Ventures 和 Kraken 各有 2 次聯合投資;而 Coinbase Ventures 則與 Polychain 有 37 次、與 Pantera 有 32 次、與 Electric Capital 有 24 次聯合投資。

與傳統 VC 不同,企業資本往往偏向於有清晰 PMF 的 growth 階段項目。所以,在早期融資持續下行的當下,這部分資金的行爲將值得持續觀察。

網絡的演化

來自《Square and the Tower》的啓發

幾年前讀到 Niall Ferguson 的《Square and the Tower》後,我就萌生了研究加密行業內關系網絡的想法。這本書揭示了思想、產品甚至疾病的傳播,都與網絡結構密切相關。直到幾周前我們上線融資數據面板,我才意識到將加密資本來源之間的關系網絡可視化是可行的。

我認爲,這樣的數據集和這些實體之間的經濟互動模式,未來可以用於設計(並執行)並購或私有代幣回購。我們團隊目前正在內部探索這些方向。它們也可能被應用在 BD 與合作拓展上。我們還在探索如何將這些數據開放給特定機構使用。

但我們回到眼下的話題。

網絡真的能幫助基金獲得更好的表現嗎?

這個問題的答案有點復雜。

一家基金是否能夠脫穎而出,核心仍是能否選對團隊並提供足夠規模的資金。相比之下,其與其他基金的連接程度反而沒那麼重要。但其中一個關鍵因素是 GP(普通合夥人)與其他投資人之間的個人關系。VC 之間的項目流通並不是在“基金”之間進行的,而是在“人”之間。當某個合夥人跳槽到另一家基金時,這種關系也會隨之遷移。

我曾經猜到是這樣,但苦於缺乏實證數據。幸運的是,2024 年有一篇研究論文對全球前 100 家 VC 的長期表現進行了分析。他們研究了 38,000 個融資輪次,覆蓋 11,084 家公司,還把數據按市場周期做了拆解。核心結論包括以下幾點:

過去的聯合投資關系,並不一定會延續到未來。如果之前的項目效果不佳,基金之間可能就此分道揚鑣;

在牛市時期,聯合投資會顯著增加,因爲基金會更激進地出手。這種時候,VC 更看重社交信號,反而降低了盡調標準。而在熊市中,基金更謹慎,往往獨立投資;

基金之間的協作通常基於能力互補。一個輪次中如果聚集了同一類擅長某種領域的投資者,反而可能出問題;

正如我前面提到的,投資行爲本質上還是人對人的連接,不是基金對基金。我職業生涯中親眼見過許多投資人換了東家,卻依舊與過去的熟人合作。在這個 AI 大量替代人工的時代,人與人之間的信任關系,仍是早期風險投資的核心。

關於加密 VC 網絡的形成機制,我們還有很多內容需要研究。比如我很想研究流動性對沖基金在資本配置上的偏好;又或者是 late-stage 階段在市場周期中如何變化;再比如 M&A 和私募股權在其中的角色。這些問題的答案,其實已經埋藏在我們目前擁有的數據之中,只是需要時間去提煉出真正的問題。

就像生活中的許多其他問題一樣,這會是一場長期的研究探索,而我們也會持續挖掘並分享其中真正有價值的信號。

聲明:

- 本文轉載自 [Decentralised.Co]。 所有版權歸原作者所有[@shloked_ 和 @joel_john95]。若對本次轉載有異議,請聯系 Gate Learn 團隊,他們會及時處理。

- 免責聲明:本文所表達的觀點和意見僅代表作者個人觀點,不構成任何投資建議。

- Gate Learn 團隊將文章翻譯成其他語言。除非另有說明,否則禁止復制、分發或抄襲翻譯文章。

บทความที่เกี่ยวข้อง

什麼是穩定幣 USDT?