Yield Basisの紹介:Curveの創設者による新しいプロジェクト

概要

Yield Basisは、Curve Financeの創設者であるMichael Egorovによって立ち上げられたDeFiスペースの革新的なプロジェクトです。 このプロジェクトの目標は、トークン化されたBitcoin(Tokenized BTC)およびEthereum(ETH)の保有者に新しい収益メカニズムを提供することです。

その中心的な目標は、流動性提供におけるインパーマネント損失(IL)の問題を軽減しながら収益を向上させることです。

現在、Yield Basisは5000万ドルのトークン評価で500万ドルを調達し、強い市場信頼と有望な成長ポテンシャルを反映しています。

マイケル・エゴロフについて

Michael Egorovは、分散型ファイナンス(DeFi)領域で最も影響力のある技術者の1人です。彼はオーストラリア国立大学で物理学の博士号を取得しており、暗号学、アルゴリズム設計、金融工学の幅広いバックグラウンドを持っています。彼はいくつかの暗号プロジェクトに関与しており、オンチェーンプロトコルの開発に豊富な経験を積んでいます。

2020年、EgorovはCurve Financeを設立しました。これはステーブルコイン取引と低スリップスワップに焦点を当てた分散型取引プラットフォームです。Curveのユニークな恒常的な商品モデルはステーブルコインに最適化されており、効率的な取引体験を提供するだけでなく、多くの他のDeFiプロトコルに必要な流動性サポートも提供しています。

ソース: https://x.com/newmichwill

背景とコアの哲学

分散型金融(DeFi)における主要なプロトコルの1つとして、Curveは、独自のAMM(自動市場メーカー)モデルを通じて流動性プール向けに非常に効率的でスリッページの少ない取引手法を導入しました。流動性プールメカニクスとAMM設計の豊富な専門知識を活用して、マイケル・エゴロフは、DeFiの景観における新興の課題に対処するためにYield Basisを立ち上げました。

Yield Basisの核心的な哲学は、革新的な資産利回り管理戦略を通じてより効率的な収益を提供する一方、リスクを効果的に最小限に抑えることです。このプロジェクトは、高度なアルゴリズムを活用して利回りの生成を最適化し、透明なリスク制御メカニズムを組み込んで、収益の公正かつ柔軟な分配を確保することに焦点を当てています。

Yield Basisは、主要な資産(BTCやETHなど)の持続可能で魅力的な収益を提供し、流動性提供者が直面するリスクを軽減するという重要な市場要求から生まれました。 伝統的なAMMモデルはDeFiの採用を大幅に推進しましたが、特に価格の大幅な変動がある資産プールでは、インパーマネントロス(IL)が依然として問題です。 EgorovはCurveでの成功経験に基づいて、Yield Basisを通じてAMMデザインを再定義し、ユーザーにより効率的で安定した収益の機会を提供することを目指しています。

公開情報によると、Yield Basisは2025年初めに$5,000,000を調達し、時価$50,000,000のトークンを発行しました。投資家の関心は予想を15倍以上上回り、プロジェクトへの強い市場の期待を示しています。プロジェクトは「YB」というトークンを発行し、総供給量は10億です。そのうち10%(1億YB)がこの資金調達ラウンドで販売され、6か月のロックアップ期間に続く2年間のリニアなリリースを含むベスティングプランが含まれています。トークンの割り当てには次のものが含まれます:

- コミュニティインセンティブの30%(流動性マイニングを通じて配布されます),

- チームに25%、

- 15%開発用に予約されています、

- Curveテクノロジーライセンスの割り当ては10%であり、

- エコシステムパートナーシップ用に10%が指定されています。

ソース:https://www.draxlr.com/tools/pie-chart-generator/Gate.io

ソース:https://www.rootdata.com/Projects/detail/Yield%20Basis?k=MTYyMDE%3D

プロジェクトの目標

Yield Basisは、短期および長期の目標を明確に示しています:

短期目標:

トークン化されたBTCとETHの保有者に低リスクで高収益な市場メイキングソリューションを提供することで、一時的な損失を減らし取引手数料収入を増やすことで、このプロジェクトはDeFiで流動性を提供する小売および機関投資家の両方を引き付けることを目指しています。長期目標:

トークン化されたBTCのために最も深いオンチェーン流動性プールを構築し、中央集権型金融(CeFi)取引プラットフォームと競合できる能力を持たせることを目指しています。同時に、十分な市場の深さを確保することで複雑な数量取引戦略をサポートすることを目指しています。

さらに、Yield Basisは、コンパウンド収益戦略を通じて、DeFiレンディングプロトコル(例:Aave)におけるBTCの貸出金利を向上させることを目指しています。現在、AaveのWBTCの貸出金利はわずか0.02%であり、改善のための大きな余地があることを示しています。

コア機能

一時的な損失保護

DeFiでは、流動性提供者(LP)は資産価格の変動により一時的な損失を経験することがよくあり、その結果、予想よりも低い収益を得ることになります。Yield Basisは、独自のメカニズムを通じて一時的な損失を大幅に削減または完全に排除し、複雑なオプションやトークンベースのヘッジ戦略に頼らず、より信頼性の高い収益を提供します。

高い収益の可能性

このプロジェクトは、トークン化されたBTCおよびETHの保有者に対して最大20%の年間利回り(APR)を提供できると主張しています。この高い利回りのポテンシャルは、ユーザーと投資家の両方から関心を集める要因の1つです。

流動性プールとトークノミクス

現在、「本番テスト」段階にあるYield Basisは、完全な流動性プール機能を展開する予定ですが、正確なリリース日はまだ明らかにされていません。

このプロジェクトは10億のYBトークンを発行しており、そのうち10%(1億トークン)がベスティングスケジュール(6ヶ月ロックアップ、その後2年間のリニアリリース)の下で投資家に販売されました。残りの配布は以下の通りです:

- コミュニティインセンティブの30%

- チームに25%

- 15%の開発

- Curveテクノロジーライセンス料10%

- 戦略的パートナーシップに対する10%

ソース:https://trustmachines.co/learn/bitcoin-lending-btc-interest-rewards/

BTC利回りソース

現在の利回りソース

市場にはさまざまな複利とループリング収益戦略がありますが、ビットコイン収益の基本的なソースは、量的取引、DEX流動性提供、貸出、ステーキング、担保設定の5つのタイプに分類できます。

量的取引は、効率的な戦略と深い流動性に依存するゼロサムゲームであり、DEX流動性提供は一時的な損失によって妨げられ、現在は分散型取引所でわずか3%のWBTCが活動中です。貸付は通常、BTCを担保として使用し、比較的低い年率のリターンを提供します。ステーキングはしばしばトークンベースの報酬を提供し、生態系に対する持続可能性のリスクをもたらします。担保はDeFiプラットフォームを介して報酬トークンを獲得し、プラットフォームの品質にリスクが関連しています。

これらの基本的な収益モデルを基盤にして、Pendleのようなプラットフォームは、LSTと収益トークン化メカニズムを通じて、より複雑なクロスチェーン収益構造をさらに発展させています。

ソース:https://x.com/ruiixyz/status/1904637841608409095

収益基準(YB)— ビットコイン収益のための新しいプラットフォーム

Yield Basis(YB)は、一時的な損失を減らし、Bitcoinの流動性提供を奨励する革新的なメカニズムを導入し、BTC保有者に持続可能な収益ソリューションを提供します。既存のオルトコインリワードプラットフォームとは異なり、YBの収益は実際のBitcoinで表され、より強力なリスク管理戦略に裏付けられています。

YBの収益モデルは、BTC流動性プールが安定したリターンを生み出すために貸出と再レバレッジングメカニズムを利用し、平均年間利回り(APR)が最大20%、ブルマーケットでは最大60%に達する可能性があります。さらに、YBはLSTとの統合をサポートし、DeFiエコシステム内でBTC収益に効率的に露出することができます。

ソース:https://x.com/ruiixyz/status/1904637841608409095

技術アーキテクチャ

Yield Basisの技術アーキテクチャは、利回り最適化プロトコルに基づいて構築されており、自動化されたスマートコントラクト、アルゴリズム取引、そして流動性管理戦略を活用してユーザーの資産収益を最大化します。従来のDeFiプロトコルとは異なり、Yield Basisは資産流動性の提供だけでなく、動的な市場状況下での利回り経路の最適化にも焦点を当てています。

1. 収量集約と再投資:

Yield Basisは、複数の収益ソース(ステーキング、貸出、流動性プールなど)を統合し、市況に基づいて収益をインテリジェントに再投資して資産収益を最大化します。システムは自動的に資産配分を調整し、ユーザーの資金が常にさまざまなDeFiプロトコル全体で最適な収益を生み出すようにします。

2. リスク管理メカニズム:

資本の安全を確保するために、Yield Basisは独自のリスクコントロールメカニズムを設計しています。市場の変動や資産プールのリスクをリアルタイムで監視・分析し、システムはユーザーの資産の過度なリスクへの露出を最小限に抑えるために投資戦略を自動的に調整できます。

3. スケーラビリティとマルチチェーンサポート:

Yield Basisは、Ethereumや単一のブロックチェーンに限定されていません。Ethereum、Polygon、Arbitrum、Optimismを含む複数のブロックチェーンネットワークをサポートする予定です。これにより、ユーザーは異なるチェーン間でイールドを管理し、クロスチェーンの互換性を気にする必要がありません。

ユニークな利点

1. 強化された資本効率:

イールドベースは、複数の資産プールを対象とした利回りの集約と再投資を通じて、資本利用を大幅に改善し、さまざまなDeFiプロトコル全体で資金を完全に活用して、より高いリターンを得ることを可能にします。

2. 柔軟な収益分配:

Yield Basisは非常に柔軟な利回り配分オプションを提供します。定期的な収入を求めるか、長期的な資本増値を求めるかに関係なく、ユーザーは自由に自分のニーズに最も適した戦略を選択することができます。

3. 透明性と分散化:

Curveの後継者として、Yield Basisはさらに分散化の基盤上でプロトコルの透明性を向上させます。すべての取引と収益配布はスマートコントラクトを介して公開され、チェーン上のデータを通じて検証できます。これにより、すべてのユーザーが資金の運用を明確に把握し、プロトコルの公正性を保証できます。

4. イノベーティブな収益構造:

Yield Basisは、ステーブルコインとハイリスク資産からのリターンを組み合わせた新しい収益構造を導入しています。これにより、リスク許容度の異なるユーザーが参加し、個々のプロファイルに最適な収益戦略を得ることが可能となります。

競合他社

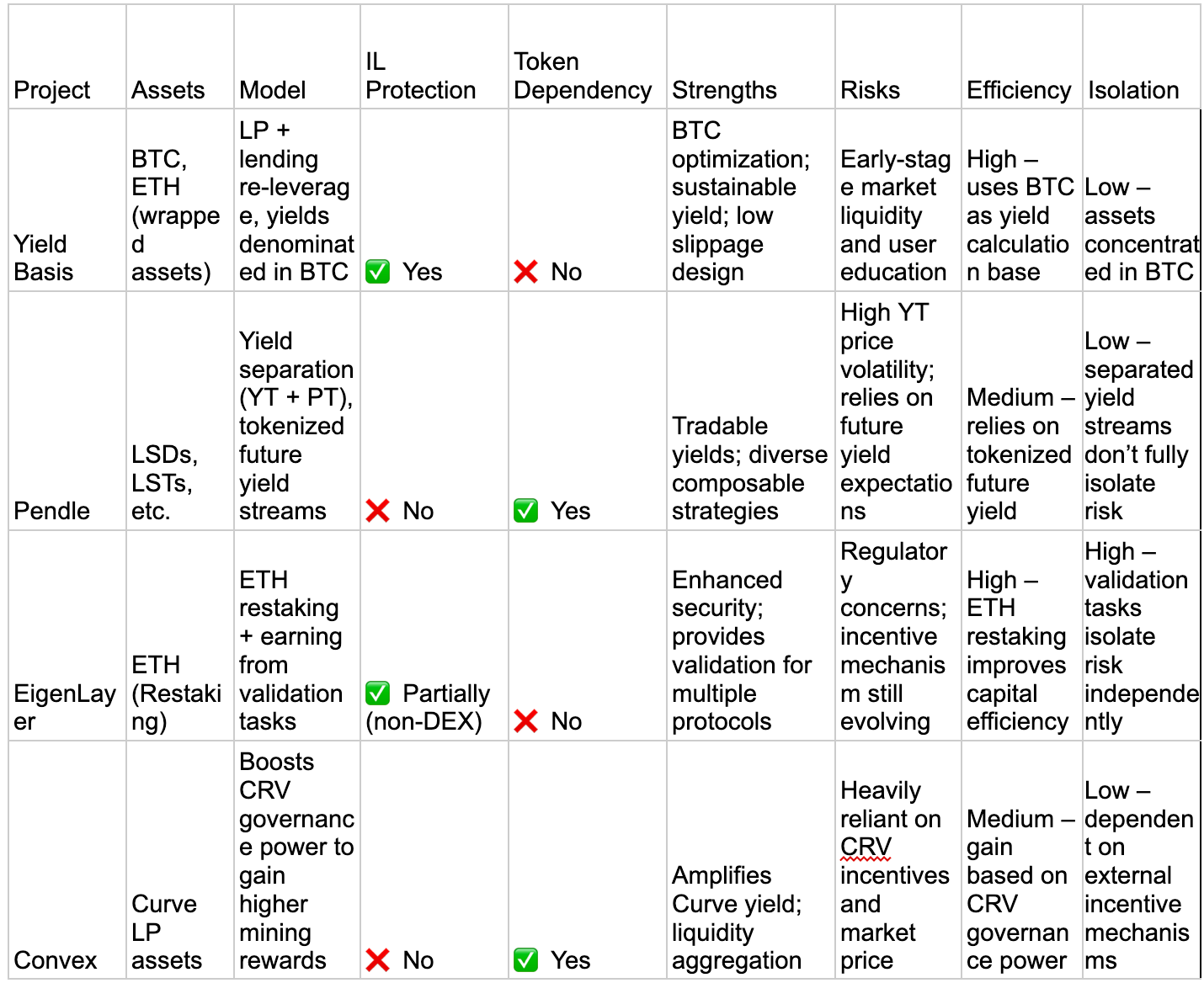

Yield Basis(YB)とPendle、EigenLayer(Restaking)、Convex(Curveエコシステムを代表する)を含むいくつかの典型的なDeFi収益プラットフォームの比較分析。対象資産、収益モデル、一時的損失軽減、トークンインセンティブへの依存、およびリスクのソースなど、主要な次元に焦点を当てています。

収率ベース:

コア機能:Yield Basisの主要な革新点は、ビットコイン(BTC)の収益モデルを「分割および再配分」して、ユーザーにBTC収益ストリームを提供することにあります。具体的には、YBはBTCの収益をセグメント化し、担保化して、異なるリスクレベルに基づいて収益リターンモードを選択できるようにしています。

他のプロジェクトとの違い:イーサリアムや他のスマートコントラクトプラットフォームを直接ターゲットとする多くのDeFiプロトコルとは異なり、YBは複数の収益モデルを通じてビットコイン資産の収益を最適化することに焦点を当てています。

Pendle:

主な特徴: Pendleは、収益をトークナイズするプロトコルに基づいています。その革新は、ユーザーが資産の将来の収益(たとえば、ステーキングされた資産から生成される利子や報酬)を資産自体から分離し、トークナイズし、取引できるようにすることにあります。これにより、ユーザーは基礎となる資産を売却せずに流動性にアクセスできます。

他のプロジェクトとの違い:Pendleは資産と収益の分離を提供し、ユーザーがトークン化された収益を即座の流動性と引き換えに取引できるようにし、元の資産の所有権を保持できるようにします。

ソース:https://www.pendle.finance/

EigenLayer:

主要機能:EigenLayerは、EthereumのETHの再ステーキングを可能にしました。これにより、ユーザーはETHをネットワークのセキュリティ確保に使用するだけでなく(例:Ethereum 2.0でのステーキング)、EigenLayerを介してETHを再ステーキングして、追加の分散型プロトコルやネットワークに参加することができます。これによりETHの有用性と収益が向上します。

他のプロジェクトとの違い:再ステーキングメカニズムを通じて、EigenLayerはETHの使用を複数のチェーンに拡大し、Ethereum資産の価値と利用を増やしています。YBのビットコインベースの収益モデルとは異なり、EigenLayerはETHの再利用による追加収益を生み出しています。

ソース:https://www.eigenlayer.xyz/

Convex Finance:

主な機能:Convexは主にCurve Financeの収益を向上させ、ユーザーにより高い流動性マイニング報酬を提供することに焦点を当てています。CurveのLP向けに自動化された流動性マイニング報酬を提供し、CRV報酬の配布を最適化してユーザーが収益を向上させるのを支援します。

他のプロジェクトとの違い:Convexの強みは、資産トークン化や収益の分離を伴わずに、Curve Financeの収益を最適化し増加させることにあります。それはリクイディティプールとステーブルコイン市場での収益を最大化することに焦点を当てています。

将来の展望

1. トークン化されたBTC流動性のハブになる可能性

Yield Basisの長期目標の1つは、トークン化されたBTCのための最も深いオンチェーン流動性プールを構築することです。 Bitcoinのブロックチェーンエコシステムにおける地位が確固たるものとなるにつれ、より多くのユーザーや機関がDeFiを通じてその潜在的な価値を引き出そうとしています。

ただし、現在のオンチェーンBTCの流動性は分散しており、収益は低いです。たとえば、AaveのWBTCの貸出金利はわずか0.02%です。平均APRが20%で、ブルマーケット中には60%に達する可能性があるYield Basisは、多くのBTC保有者を自身の流動性プールに引き付けるために適しています。

将来、Yield BasisがさらにBTC関連のプロトコル(流動性ステーキングのためのLSTなどやStacksのようなレイヤー2ソリューション)と統合し、中央集権取引所(例:Binance、Coinbase)と競合することができれば、CeFiとDeFiの間の橋渡しとなり、BTCの基本的な収益層を提供する可能性があります。このような深い流動性は、小売投資家のリターンだけでなく、機関投資家レベルの量的戦略やアービトラージを支援する可能性があります。

2. DeFi収益モデルの標準化を推進する

Yield Basisのレバレッジされた流動性と一時的な損失最適化メカニズムは、DeFiの利回りモデルにおける新たな基準となる可能性があります。従来のAMM設計は流動性を引き付けますが、プロバイダーに価格の変動リスクをさらすことがよくあります。Yield Basisは、crvUSDを借り入れて2倍のレバレッジを実施し、リバランスコストを補助することで、流動性提供者により高い利回りを保証します。このモデルが持続可能かつ複製可能であることが証明されれば、他のDeFiプロトコルがこれに続き、徐々に新しい業界標準を形成するかもしれません。

さらに、Yield BasisのCurveエコシステムへの深い統合は、将来の開発のための堅固な基盤を提供しています。crvUSDステーブルプールの投票権を購入することで、プロジェクトは自らの流動性サポートを強化するだけでなく、Curveのガバナンス方向にも影響を与えることができます。このエコシステムのシナジーにより、DeFiは孤立したプロトコル競争からより緊密な協力エコシステムに移行し、ユーザーによりシームレスで効率的な体験を提供する可能性があります。

ソース: https://curve.fi/dex/ethereum/pools/

3. マルチチェーンエコシステムおよびクロスチェーン収益への拡大

Yield Basisは現在、主にEthereumネットワークに基づいており、Curveの既存インフラを活用しています。ただし、マルチチェーンエコシステム(たとえばSolana、Binance Smart Chain、Polkadot)の台頭に伴い、プロジェクトはより広範なユーザーベースに到達するためにクロスチェーン展開を検討する可能性があります。たとえば、Solanaの高速で低コストのネットワークにメカニズムを拡張したり、Bitcoin Layer 2(Lightning NetworkやRootstockなど)と統合したりして、BTCのオンチェーン潜在能力をさらに引き出すことができます。

クロスチェーン収益の達成は、相互運用性プロトコル(LayerZeroやWormholeなど)の成熟度にも依存します。Yield Basisがクロスチェーン流動性プールの統一管理を最初に実現できれば、それはその市場競争力を高めるだけでなく、マルチチェーンDeFi時代の重要なプレーヤーにもなります。

ソース:https://layerzero.network/

チャレンジ

1. テクニカルリスク

スマートコントラクトの脆弱性

Yield Basisのコアメカニズムには、2倍のレバレッジを持つ流動性、集中した流動性のリバランス、Curveエコシステムとの深い統合など、複雑なスマートコントラクトの設計が関与しています。この複雑さにより、契約の脆弱性が高まります。たとえば、レバレッジモデルはcrvUSDの借入と流動性比率の動的調整に依存しています。コードに計算エラーや予期しないエッジケースがある場合、資金の損失やシステムリスクが発生する可能性があります。

潜在的な影響: 例えば、2023年、Curveは脆弱性に見舞われ、7000万ドルの損失を被り、DeFiプロジェクトにおけるセキュリティの重要性を強調しました。Yield Basisは現在「本番テスト」フェーズにあり、十分な監査なしに大規模に立ち上げられれば、同様のリスクに直面するかもしれません。

推奨される対策: プロジェクトは、一流の監査法人 (Trail of Bits、OpenZeppelin など) と協力して、複数の包括的な監査を実施する必要があります。さらに、バグバウンティプログラムを確立して、ホワイトハットハッカーが潜在的な問題を特定することを奨励する必要があります。

ソース:https://www.chainalysis.com/blog/curve-finance-liquidity-pool-hack/

システムの複雑さと実行効率

Yield Basisのリバランスメカニズムは、集中した取引レンジを維持するために頻繁な流動性プールの調整が必要であり、特にEthereumネットワークの混雑期には高いガスコストが発生することがあります。また、レバレッジされた流動性の実現はcrvUSDの借入安定性に依存しています。Curveエコシステム内で問題が発生した場合(crvUSDのデペッギングなど)、Yield Basisシステム全体が連鎖反応に直面する可能性があります。

潜在的な影響: ガスコストの高さは流動性プロバイダーの収益を浸食し、システムが外部プロトコルの安定性に依存していることが不可制御な要因を導入します。

推奨される対策:ガス消費を削減するために契約コードを最適化するか、効率を向上させるためにArbitrum、OptimismなどのLayer 2ソリューションを検討します。同時に、crvUSDの異常が発生した場合にレバレッジ機能を一時停止するための緊急時のメカニズムを確立します。

ソース: https://coinmarketcap.com/currencies/gas/gas/btc/

2. マーケットリスク

収益の持続可能性

Yield Basisは、BTCの流動性提供者に対して、平均年間利回り(APR)が20%を約束し、ブルマーケット時には最大60%まで達する可能性があります。ただし、これらの収益は取引量と市場の変動に大きく依存しています。DeFi市場が熊相場に入り、取引活動が低下すると、手数料収入が再調整コストやレバレッジ金利をカバーするのに十分でなく、実際の収益は期待を大幅に下回る可能性があります。

競争圧

DeFiスペースは非常に競争が激しいです。Uniswap V4やSushiSwapなどのAMMプロトコルは、一時的な損失を最小限に抑え、リターンを高めるためにメカニズムを継続的に最適化しています。さらに、Pendleなどの収益集約プロトコルはBTC収益市場をターゲットにし始めています。Yield Basisがユーザーエクスペリエンス、リターンの安定性、およびブランド認知の観点で差別化された利点を確立できない場合、十分な市場シェアを獲得するのに苦労するかもしれません。

ポテンシャルインパクト:流動性の断片化は、Yield Basisの市場の深さを弱める可能性があり、BTCの流動性の中心となる能力を制限するかもしれません。

推奨対策:Curveエコシステムとの独占的な統合を通じて競争のバリアを構築する(crvUSD投票権の優先利用など)、およびコミュニティインセンティブ(例:YBトークンの採掘リワードを増やす)を増やして早期ユーザーを引き付ける。

3. コンプライアンスリスク

グローバル規制の強化

DeFiが急速に発展する中、世界の規制当局はこの領域にますます注目しています。米国証券取引委員会(SEC)は何度も述べていますが、一部のDeFiプロジェクトは登録されていない証券の発行に関与している可能性があると。一方、EUの暗号資産市場に関する規制(MiCA)は、2025年末までに暗号資産サービスプロバイダーにより厳格なコンプライアンス要件を課す予定です。Yield BasisのYBトークンの発行とそのレバレッジされた利回りメカニズムは、金融商品と見なされる可能性があり、プロジェクトが規制当局の監視対象となる可能性があります。

潜在的な影響: プロジェクトが規制に違反していると判明した場合、米国や欧州などの主要市場での罰金、トークンの廃止、または強制シャットダウンが発生する可能性があります。

推奨される対策:専門の法務チームを起用して、YBトークンの証券としての分類を評価します。必要に応じて、トークノミクスモデルを調整します(たとえば、資金調達に関連するロック期間の解除メカニズムを削除します)。さらに、分散型ガバナンスモデル(DAO)を導入し、コミュニティ全体に運営責任を分散させることで、中央集権的なエンティティにかかる規制圧力を軽減します。

KYCとユーザープライバシー

現在、Yield Basisは分散型プロトコルとして運営されており、ユーザーにKYC(顧客確認)の検証を必要としません。ただし、規制当局がDeFiプロジェクトに対する本人確認を義務付ける場合、Yield Basisはフロントエンドインターフェイスを調整したり、サードパーティのコンプライアンスサービスプロバイダーと提携する必要が出てくるかもしれません。これにより、運用コストが増加するだけでなく、プライバシーの懸念によるユーザー離脱も引き起こされる可能性があります。

潜在的な影響: 義務的なKYCはプロジェクトの分散化された性質を弱め、その中核ユーザーベースの信頼を侵食する可能性があります。

推奨される対策:オプショナルなKYCプロセスを開発し、コンプライアンスが必要な市場(例:機関投資家)を対象にする一方、デフォルトでは匿名アクセスを維持します。このアプローチは、規制要件とユーザーの期待のバランスを取るものです。

ソース:https://kyc-chain.com/top-10-kyc-compliance-considerations-for-defi-companies/

結論

Curveの創設者によって立ち上げられた新しいプロジェクトであるYield Basisは、DeFiセクター内での収益管理とリスク管理における重大なイノベーションを示しています。そのユニークな技術アーキテクチャ、柔軟な収益配分メカニズム、堅牢なマルチチェーンサポートにより、Yield Basisは将来のDeFiエコシステムにおける著名なプロトコルとなり、ユーザーにより効率的で柔軟かつ安全な投資オプションを提供することが期待されています。

将来を見据えて、イールドベースは、金融革新の基準となり、分散型金融システムをより成熟し安定した方向に進化させる可能性を秘めています。

しかし、見通しは良好であるものの、Yield Basisは依然としていくつかの重大なリスクと課題に直面しています。まず、技術リスクはDeFiにおいて依然として主要な懸念事項です。スマートコントラクトの脆弱性が大きな財務損失につながる可能性があります。そのため、プロジェクトチームは、立ち上げ前に包括的なセキュリティ監査を実施し、緊急時の緊急事態対応計画を策定する必要があります。

第二に、システムの複雑さと実行効率は、特にEthereumの高いガス手数料と不安定な市況下での収益の不安定さを考慮すると、制限要因となる可能性があります。成功するためには、プロジェクトが進化する市場のダイナミクスに強い適応性を示す必要があります。

さらに、革新的なDeFiプロトコルが登場し続ける中、Yield Basisは激しい市場競争に直面することになります。その成功は、自己を差別化し、十分な流動性を魅力的にする能力、およびユーザーの信頼を獲得する能力にかかっています。これらの要因が、長期的に繁栄するかどうかを決定する上で重要となります。

要約すると、Yield BasisはDeFiコミュニティにとって魅力的な新しい選択肢を提供しています。ただし、投資家やユーザーは注意して進める必要があり、潜在的なリスクとリターンを慎重に考慮し、急速に変化する市場で情報を元にした決定をするべきです。

บทความที่เกี่ยวข้อง

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

ブロックチェーンについて知っておくべきことすべて

Yield Basisの紹介:Curveの創設者による新しいプロジェクト

概要

マイケル・エゴロフについて

背景とコアの哲学

プロジェクトの目標

コア機能

BTC収益ソース

テクニカルアーキテクチャ

ユニークな利点

競合他社

将来の展望

チャレンジ

1. テクニカルリスク

2. 市場リスク

3. コンプライアンスリスク

結論

概要

Yield Basisは、Curve Financeの創設者であるMichael Egorovによって立ち上げられたDeFiスペースの革新的なプロジェクトです。 このプロジェクトの目標は、トークン化されたBitcoin(Tokenized BTC)およびEthereum(ETH)の保有者に新しい収益メカニズムを提供することです。

その中心的な目標は、流動性提供におけるインパーマネント損失(IL)の問題を軽減しながら収益を向上させることです。

現在、Yield Basisは5000万ドルのトークン評価で500万ドルを調達し、強い市場信頼と有望な成長ポテンシャルを反映しています。

マイケル・エゴロフについて

Michael Egorovは、分散型ファイナンス(DeFi)領域で最も影響力のある技術者の1人です。彼はオーストラリア国立大学で物理学の博士号を取得しており、暗号学、アルゴリズム設計、金融工学の幅広いバックグラウンドを持っています。彼はいくつかの暗号プロジェクトに関与しており、オンチェーンプロトコルの開発に豊富な経験を積んでいます。

2020年、EgorovはCurve Financeを設立しました。これはステーブルコイン取引と低スリップスワップに焦点を当てた分散型取引プラットフォームです。Curveのユニークな恒常的な商品モデルはステーブルコインに最適化されており、効率的な取引体験を提供するだけでなく、多くの他のDeFiプロトコルに必要な流動性サポートも提供しています。

ソース: https://x.com/newmichwill

背景とコアの哲学

分散型金融(DeFi)における主要なプロトコルの1つとして、Curveは、独自のAMM(自動市場メーカー)モデルを通じて流動性プール向けに非常に効率的でスリッページの少ない取引手法を導入しました。流動性プールメカニクスとAMM設計の豊富な専門知識を活用して、マイケル・エゴロフは、DeFiの景観における新興の課題に対処するためにYield Basisを立ち上げました。

Yield Basisの核心的な哲学は、革新的な資産利回り管理戦略を通じてより効率的な収益を提供する一方、リスクを効果的に最小限に抑えることです。このプロジェクトは、高度なアルゴリズムを活用して利回りの生成を最適化し、透明なリスク制御メカニズムを組み込んで、収益の公正かつ柔軟な分配を確保することに焦点を当てています。

Yield Basisは、主要な資産(BTCやETHなど)の持続可能で魅力的な収益を提供し、流動性提供者が直面するリスクを軽減するという重要な市場要求から生まれました。 伝統的なAMMモデルはDeFiの採用を大幅に推進しましたが、特に価格の大幅な変動がある資産プールでは、インパーマネントロス(IL)が依然として問題です。 EgorovはCurveでの成功経験に基づいて、Yield Basisを通じてAMMデザインを再定義し、ユーザーにより効率的で安定した収益の機会を提供することを目指しています。

公開情報によると、Yield Basisは2025年初めに$5,000,000を調達し、時価$50,000,000のトークンを発行しました。投資家の関心は予想を15倍以上上回り、プロジェクトへの強い市場の期待を示しています。プロジェクトは「YB」というトークンを発行し、総供給量は10億です。そのうち10%(1億YB)がこの資金調達ラウンドで販売され、6か月のロックアップ期間に続く2年間のリニアなリリースを含むベスティングプランが含まれています。トークンの割り当てには次のものが含まれます:

- コミュニティインセンティブの30%(流動性マイニングを通じて配布されます),

- チームに25%、

- 15%開発用に予約されています、

- Curveテクノロジーライセンスの割り当ては10%であり、

- エコシステムパートナーシップ用に10%が指定されています。

ソース:https://www.draxlr.com/tools/pie-chart-generator/Gate.io

ソース:https://www.rootdata.com/Projects/detail/Yield%20Basis?k=MTYyMDE%3D

プロジェクトの目標

Yield Basisは、短期および長期の目標を明確に示しています:

短期目標:

トークン化されたBTCとETHの保有者に低リスクで高収益な市場メイキングソリューションを提供することで、一時的な損失を減らし取引手数料収入を増やすことで、このプロジェクトはDeFiで流動性を提供する小売および機関投資家の両方を引き付けることを目指しています。長期目標:

トークン化されたBTCのために最も深いオンチェーン流動性プールを構築し、中央集権型金融(CeFi)取引プラットフォームと競合できる能力を持たせることを目指しています。同時に、十分な市場の深さを確保することで複雑な数量取引戦略をサポートすることを目指しています。

さらに、Yield Basisは、コンパウンド収益戦略を通じて、DeFiレンディングプロトコル(例:Aave)におけるBTCの貸出金利を向上させることを目指しています。現在、AaveのWBTCの貸出金利はわずか0.02%であり、改善のための大きな余地があることを示しています。

コア機能

一時的な損失保護

DeFiでは、流動性提供者(LP)は資産価格の変動により一時的な損失を経験することがよくあり、その結果、予想よりも低い収益を得ることになります。Yield Basisは、独自のメカニズムを通じて一時的な損失を大幅に削減または完全に排除し、複雑なオプションやトークンベースのヘッジ戦略に頼らず、より信頼性の高い収益を提供します。

高い収益の可能性

このプロジェクトは、トークン化されたBTCおよびETHの保有者に対して最大20%の年間利回り(APR)を提供できると主張しています。この高い利回りのポテンシャルは、ユーザーと投資家の両方から関心を集める要因の1つです。

流動性プールとトークノミクス

現在、「本番テスト」段階にあるYield Basisは、完全な流動性プール機能を展開する予定ですが、正確なリリース日はまだ明らかにされていません。

このプロジェクトは10億のYBトークンを発行しており、そのうち10%(1億トークン)がベスティングスケジュール(6ヶ月ロックアップ、その後2年間のリニアリリース)の下で投資家に販売されました。残りの配布は以下の通りです:

- コミュニティインセンティブの30%

- チームに25%

- 15%の開発

- Curveテクノロジーライセンス料10%

- 戦略的パートナーシップに対する10%

ソース:https://trustmachines.co/learn/bitcoin-lending-btc-interest-rewards/

BTC利回りソース

現在の利回りソース

市場にはさまざまな複利とループリング収益戦略がありますが、ビットコイン収益の基本的なソースは、量的取引、DEX流動性提供、貸出、ステーキング、担保設定の5つのタイプに分類できます。

量的取引は、効率的な戦略と深い流動性に依存するゼロサムゲームであり、DEX流動性提供は一時的な損失によって妨げられ、現在は分散型取引所でわずか3%のWBTCが活動中です。貸付は通常、BTCを担保として使用し、比較的低い年率のリターンを提供します。ステーキングはしばしばトークンベースの報酬を提供し、生態系に対する持続可能性のリスクをもたらします。担保はDeFiプラットフォームを介して報酬トークンを獲得し、プラットフォームの品質にリスクが関連しています。

これらの基本的な収益モデルを基盤にして、Pendleのようなプラットフォームは、LSTと収益トークン化メカニズムを通じて、より複雑なクロスチェーン収益構造をさらに発展させています。

ソース:https://x.com/ruiixyz/status/1904637841608409095

収益基準(YB)— ビットコイン収益のための新しいプラットフォーム

Yield Basis(YB)は、一時的な損失を減らし、Bitcoinの流動性提供を奨励する革新的なメカニズムを導入し、BTC保有者に持続可能な収益ソリューションを提供します。既存のオルトコインリワードプラットフォームとは異なり、YBの収益は実際のBitcoinで表され、より強力なリスク管理戦略に裏付けられています。

YBの収益モデルは、BTC流動性プールが安定したリターンを生み出すために貸出と再レバレッジングメカニズムを利用し、平均年間利回り(APR)が最大20%、ブルマーケットでは最大60%に達する可能性があります。さらに、YBはLSTとの統合をサポートし、DeFiエコシステム内でBTC収益に効率的に露出することができます。

ソース:https://x.com/ruiixyz/status/1904637841608409095

技術アーキテクチャ

Yield Basisの技術アーキテクチャは、利回り最適化プロトコルに基づいて構築されており、自動化されたスマートコントラクト、アルゴリズム取引、そして流動性管理戦略を活用してユーザーの資産収益を最大化します。従来のDeFiプロトコルとは異なり、Yield Basisは資産流動性の提供だけでなく、動的な市場状況下での利回り経路の最適化にも焦点を当てています。

1. 収量集約と再投資:

Yield Basisは、複数の収益ソース(ステーキング、貸出、流動性プールなど)を統合し、市況に基づいて収益をインテリジェントに再投資して資産収益を最大化します。システムは自動的に資産配分を調整し、ユーザーの資金が常にさまざまなDeFiプロトコル全体で最適な収益を生み出すようにします。

2. リスク管理メカニズム:

資本の安全を確保するために、Yield Basisは独自のリスクコントロールメカニズムを設計しています。市場の変動や資産プールのリスクをリアルタイムで監視・分析し、システムはユーザーの資産の過度なリスクへの露出を最小限に抑えるために投資戦略を自動的に調整できます。

3. スケーラビリティとマルチチェーンサポート:

Yield Basisは、Ethereumや単一のブロックチェーンに限定されていません。Ethereum、Polygon、Arbitrum、Optimismを含む複数のブロックチェーンネットワークをサポートする予定です。これにより、ユーザーは異なるチェーン間でイールドを管理し、クロスチェーンの互換性を気にする必要がありません。

ユニークな利点

1. 強化された資本効率:

イールドベースは、複数の資産プールを対象とした利回りの集約と再投資を通じて、資本利用を大幅に改善し、さまざまなDeFiプロトコル全体で資金を完全に活用して、より高いリターンを得ることを可能にします。

2. 柔軟な収益分配:

Yield Basisは非常に柔軟な利回り配分オプションを提供します。定期的な収入を求めるか、長期的な資本増値を求めるかに関係なく、ユーザーは自由に自分のニーズに最も適した戦略を選択することができます。

3. 透明性と分散化:

Curveの後継者として、Yield Basisはさらに分散化の基盤上でプロトコルの透明性を向上させます。すべての取引と収益配布はスマートコントラクトを介して公開され、チェーン上のデータを通じて検証できます。これにより、すべてのユーザーが資金の運用を明確に把握し、プロトコルの公正性を保証できます。

4. イノベーティブな収益構造:

Yield Basisは、ステーブルコインとハイリスク資産からのリターンを組み合わせた新しい収益構造を導入しています。これにより、リスク許容度の異なるユーザーが参加し、個々のプロファイルに最適な収益戦略を得ることが可能となります。

競合他社

Yield Basis(YB)とPendle、EigenLayer(Restaking)、Convex(Curveエコシステムを代表する)を含むいくつかの典型的なDeFi収益プラットフォームの比較分析。対象資産、収益モデル、一時的損失軽減、トークンインセンティブへの依存、およびリスクのソースなど、主要な次元に焦点を当てています。

収率ベース:

コア機能:Yield Basisの主要な革新点は、ビットコイン(BTC)の収益モデルを「分割および再配分」して、ユーザーにBTC収益ストリームを提供することにあります。具体的には、YBはBTCの収益をセグメント化し、担保化して、異なるリスクレベルに基づいて収益リターンモードを選択できるようにしています。

他のプロジェクトとの違い:イーサリアムや他のスマートコントラクトプラットフォームを直接ターゲットとする多くのDeFiプロトコルとは異なり、YBは複数の収益モデルを通じてビットコイン資産の収益を最適化することに焦点を当てています。

Pendle:

主な特徴: Pendleは、収益をトークナイズするプロトコルに基づいています。その革新は、ユーザーが資産の将来の収益(たとえば、ステーキングされた資産から生成される利子や報酬)を資産自体から分離し、トークナイズし、取引できるようにすることにあります。これにより、ユーザーは基礎となる資産を売却せずに流動性にアクセスできます。

他のプロジェクトとの違い:Pendleは資産と収益の分離を提供し、ユーザーがトークン化された収益を即座の流動性と引き換えに取引できるようにし、元の資産の所有権を保持できるようにします。

ソース:https://www.pendle.finance/

EigenLayer:

主要機能:EigenLayerは、EthereumのETHの再ステーキングを可能にしました。これにより、ユーザーはETHをネットワークのセキュリティ確保に使用するだけでなく(例:Ethereum 2.0でのステーキング)、EigenLayerを介してETHを再ステーキングして、追加の分散型プロトコルやネットワークに参加することができます。これによりETHの有用性と収益が向上します。

他のプロジェクトとの違い:再ステーキングメカニズムを通じて、EigenLayerはETHの使用を複数のチェーンに拡大し、Ethereum資産の価値と利用を増やしています。YBのビットコインベースの収益モデルとは異なり、EigenLayerはETHの再利用による追加収益を生み出しています。

ソース:https://www.eigenlayer.xyz/

Convex Finance:

主な機能:Convexは主にCurve Financeの収益を向上させ、ユーザーにより高い流動性マイニング報酬を提供することに焦点を当てています。CurveのLP向けに自動化された流動性マイニング報酬を提供し、CRV報酬の配布を最適化してユーザーが収益を向上させるのを支援します。

他のプロジェクトとの違い:Convexの強みは、資産トークン化や収益の分離を伴わずに、Curve Financeの収益を最適化し増加させることにあります。それはリクイディティプールとステーブルコイン市場での収益を最大化することに焦点を当てています。

将来の展望

1. トークン化されたBTC流動性のハブになる可能性

Yield Basisの長期目標の1つは、トークン化されたBTCのための最も深いオンチェーン流動性プールを構築することです。 Bitcoinのブロックチェーンエコシステムにおける地位が確固たるものとなるにつれ、より多くのユーザーや機関がDeFiを通じてその潜在的な価値を引き出そうとしています。

ただし、現在のオンチェーンBTCの流動性は分散しており、収益は低いです。たとえば、AaveのWBTCの貸出金利はわずか0.02%です。平均APRが20%で、ブルマーケット中には60%に達する可能性があるYield Basisは、多くのBTC保有者を自身の流動性プールに引き付けるために適しています。

将来、Yield BasisがさらにBTC関連のプロトコル(流動性ステーキングのためのLSTなどやStacksのようなレイヤー2ソリューション)と統合し、中央集権取引所(例:Binance、Coinbase)と競合することができれば、CeFiとDeFiの間の橋渡しとなり、BTCの基本的な収益層を提供する可能性があります。このような深い流動性は、小売投資家のリターンだけでなく、機関投資家レベルの量的戦略やアービトラージを支援する可能性があります。

2. DeFi収益モデルの標準化を推進する

Yield Basisのレバレッジされた流動性と一時的な損失最適化メカニズムは、DeFiの利回りモデルにおける新たな基準となる可能性があります。従来のAMM設計は流動性を引き付けますが、プロバイダーに価格の変動リスクをさらすことがよくあります。Yield Basisは、crvUSDを借り入れて2倍のレバレッジを実施し、リバランスコストを補助することで、流動性提供者により高い利回りを保証します。このモデルが持続可能かつ複製可能であることが証明されれば、他のDeFiプロトコルがこれに続き、徐々に新しい業界標準を形成するかもしれません。

さらに、Yield BasisのCurveエコシステムへの深い統合は、将来の開発のための堅固な基盤を提供しています。crvUSDステーブルプールの投票権を購入することで、プロジェクトは自らの流動性サポートを強化するだけでなく、Curveのガバナンス方向にも影響を与えることができます。このエコシステムのシナジーにより、DeFiは孤立したプロトコル競争からより緊密な協力エコシステムに移行し、ユーザーによりシームレスで効率的な体験を提供する可能性があります。

ソース: https://curve.fi/dex/ethereum/pools/

3. マルチチェーンエコシステムおよびクロスチェーン収益への拡大

Yield Basisは現在、主にEthereumネットワークに基づいており、Curveの既存インフラを活用しています。ただし、マルチチェーンエコシステム(たとえばSolana、Binance Smart Chain、Polkadot)の台頭に伴い、プロジェクトはより広範なユーザーベースに到達するためにクロスチェーン展開を検討する可能性があります。たとえば、Solanaの高速で低コストのネットワークにメカニズムを拡張したり、Bitcoin Layer 2(Lightning NetworkやRootstockなど)と統合したりして、BTCのオンチェーン潜在能力をさらに引き出すことができます。

クロスチェーン収益の達成は、相互運用性プロトコル(LayerZeroやWormholeなど)の成熟度にも依存します。Yield Basisがクロスチェーン流動性プールの統一管理を最初に実現できれば、それはその市場競争力を高めるだけでなく、マルチチェーンDeFi時代の重要なプレーヤーにもなります。

ソース:https://layerzero.network/

チャレンジ

1. テクニカルリスク

スマートコントラクトの脆弱性

Yield Basisのコアメカニズムには、2倍のレバレッジを持つ流動性、集中した流動性のリバランス、Curveエコシステムとの深い統合など、複雑なスマートコントラクトの設計が関与しています。この複雑さにより、契約の脆弱性が高まります。たとえば、レバレッジモデルはcrvUSDの借入と流動性比率の動的調整に依存しています。コードに計算エラーや予期しないエッジケースがある場合、資金の損失やシステムリスクが発生する可能性があります。

潜在的な影響: 例えば、2023年、Curveは脆弱性に見舞われ、7000万ドルの損失を被り、DeFiプロジェクトにおけるセキュリティの重要性を強調しました。Yield Basisは現在「本番テスト」フェーズにあり、十分な監査なしに大規模に立ち上げられれば、同様のリスクに直面するかもしれません。

推奨される対策: プロジェクトは、一流の監査法人 (Trail of Bits、OpenZeppelin など) と協力して、複数の包括的な監査を実施する必要があります。さらに、バグバウンティプログラムを確立して、ホワイトハットハッカーが潜在的な問題を特定することを奨励する必要があります。

ソース:https://www.chainalysis.com/blog/curve-finance-liquidity-pool-hack/

システムの複雑さと実行効率

Yield Basisのリバランスメカニズムは、集中した取引レンジを維持するために頻繁な流動性プールの調整が必要であり、特にEthereumネットワークの混雑期には高いガスコストが発生することがあります。また、レバレッジされた流動性の実現はcrvUSDの借入安定性に依存しています。Curveエコシステム内で問題が発生した場合(crvUSDのデペッギングなど)、Yield Basisシステム全体が連鎖反応に直面する可能性があります。

潜在的な影響: ガスコストの高さは流動性プロバイダーの収益を浸食し、システムが外部プロトコルの安定性に依存していることが不可制御な要因を導入します。

推奨される対策:ガス消費を削減するために契約コードを最適化するか、効率を向上させるためにArbitrum、OptimismなどのLayer 2ソリューションを検討します。同時に、crvUSDの異常が発生した場合にレバレッジ機能を一時停止するための緊急時のメカニズムを確立します。

ソース: https://coinmarketcap.com/currencies/gas/gas/btc/

2. マーケットリスク

収益の持続可能性

Yield Basisは、BTCの流動性提供者に対して、平均年間利回り(APR)が20%を約束し、ブルマーケット時には最大60%まで達する可能性があります。ただし、これらの収益は取引量と市場の変動に大きく依存しています。DeFi市場が熊相場に入り、取引活動が低下すると、手数料収入が再調整コストやレバレッジ金利をカバーするのに十分でなく、実際の収益は期待を大幅に下回る可能性があります。

競争圧

DeFiスペースは非常に競争が激しいです。Uniswap V4やSushiSwapなどのAMMプロトコルは、一時的な損失を最小限に抑え、リターンを高めるためにメカニズムを継続的に最適化しています。さらに、Pendleなどの収益集約プロトコルはBTC収益市場をターゲットにし始めています。Yield Basisがユーザーエクスペリエンス、リターンの安定性、およびブランド認知の観点で差別化された利点を確立できない場合、十分な市場シェアを獲得するのに苦労するかもしれません。

ポテンシャルインパクト:流動性の断片化は、Yield Basisの市場の深さを弱める可能性があり、BTCの流動性の中心となる能力を制限するかもしれません。

推奨対策:Curveエコシステムとの独占的な統合を通じて競争のバリアを構築する(crvUSD投票権の優先利用など)、およびコミュニティインセンティブ(例:YBトークンの採掘リワードを増やす)を増やして早期ユーザーを引き付ける。

3. コンプライアンスリスク

グローバル規制の強化

DeFiが急速に発展する中、世界の規制当局はこの領域にますます注目しています。米国証券取引委員会(SEC)は何度も述べていますが、一部のDeFiプロジェクトは登録されていない証券の発行に関与している可能性があると。一方、EUの暗号資産市場に関する規制(MiCA)は、2025年末までに暗号資産サービスプロバイダーにより厳格なコンプライアンス要件を課す予定です。Yield BasisのYBトークンの発行とそのレバレッジされた利回りメカニズムは、金融商品と見なされる可能性があり、プロジェクトが規制当局の監視対象となる可能性があります。

潜在的な影響: プロジェクトが規制に違反していると判明した場合、米国や欧州などの主要市場での罰金、トークンの廃止、または強制シャットダウンが発生する可能性があります。

推奨される対策:専門の法務チームを起用して、YBトークンの証券としての分類を評価します。必要に応じて、トークノミクスモデルを調整します(たとえば、資金調達に関連するロック期間の解除メカニズムを削除します)。さらに、分散型ガバナンスモデル(DAO)を導入し、コミュニティ全体に運営責任を分散させることで、中央集権的なエンティティにかかる規制圧力を軽減します。

KYCとユーザープライバシー

現在、Yield Basisは分散型プロトコルとして運営されており、ユーザーにKYC(顧客確認)の検証を必要としません。ただし、規制当局がDeFiプロジェクトに対する本人確認を義務付ける場合、Yield Basisはフロントエンドインターフェイスを調整したり、サードパーティのコンプライアンスサービスプロバイダーと提携する必要が出てくるかもしれません。これにより、運用コストが増加するだけでなく、プライバシーの懸念によるユーザー離脱も引き起こされる可能性があります。

潜在的な影響: 義務的なKYCはプロジェクトの分散化された性質を弱め、その中核ユーザーベースの信頼を侵食する可能性があります。

推奨される対策:オプショナルなKYCプロセスを開発し、コンプライアンスが必要な市場(例:機関投資家)を対象にする一方、デフォルトでは匿名アクセスを維持します。このアプローチは、規制要件とユーザーの期待のバランスを取るものです。

ソース:https://kyc-chain.com/top-10-kyc-compliance-considerations-for-defi-companies/

結論

Curveの創設者によって立ち上げられた新しいプロジェクトであるYield Basisは、DeFiセクター内での収益管理とリスク管理における重大なイノベーションを示しています。そのユニークな技術アーキテクチャ、柔軟な収益配分メカニズム、堅牢なマルチチェーンサポートにより、Yield Basisは将来のDeFiエコシステムにおける著名なプロトコルとなり、ユーザーにより効率的で柔軟かつ安全な投資オプションを提供することが期待されています。

将来を見据えて、イールドベースは、金融革新の基準となり、分散型金融システムをより成熟し安定した方向に進化させる可能性を秘めています。

しかし、見通しは良好であるものの、Yield Basisは依然としていくつかの重大なリスクと課題に直面しています。まず、技術リスクはDeFiにおいて依然として主要な懸念事項です。スマートコントラクトの脆弱性が大きな財務損失につながる可能性があります。そのため、プロジェクトチームは、立ち上げ前に包括的なセキュリティ監査を実施し、緊急時の緊急事態対応計画を策定する必要があります。

第二に、システムの複雑さと実行効率は、特にEthereumの高いガス手数料と不安定な市況下での収益の不安定さを考慮すると、制限要因となる可能性があります。成功するためには、プロジェクトが進化する市場のダイナミクスに強い適応性を示す必要があります。

さらに、革新的なDeFiプロトコルが登場し続ける中、Yield Basisは激しい市場競争に直面することになります。その成功は、自己を差別化し、十分な流動性を魅力的にする能力、およびユーザーの信頼を獲得する能力にかかっています。これらの要因が、長期的に繁栄するかどうかを決定する上で重要となります。

要約すると、Yield BasisはDeFiコミュニティにとって魅力的な新しい選択肢を提供しています。ただし、投資家やユーザーは注意して進める必要があり、潜在的なリスクとリターンを慎重に考慮し、急速に変化する市場で情報を元にした決定をするべきです。

บทความที่เกี่ยวข้อง

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?