GameFi 2.0: ブロックチェーンゲームは、「クイックマネー、ゼロリテンション」の罠からどのように脱出できるのか?

紹介:GameFiの黄金バブルと厳しい現実

ゲームファイ(ゲーム+ファイナンス)は設立以来、ゲーム業界とデジタルアセット経済モデルを再構築するという二重の使命を果たしてきました。2021年、継続的なDeFiの物語とNFTのトレンドの急成長により、GameFiは暗号空間で最も資本を引き付ける想像力豊かなセクターの1つとして台頭しました。革新的な「プレイして稼ぐ」コンセプトを持つAxie InfinityやStepNなどのプロジェクトは、大量のユーザーを引き付けました。日間アクティブユーザー(DAU)は数百万人に達し、トークン価格は数十倍に急騰し、GameFiは一時的に主流のDeFiプロトコルを凌駕し、暗号生態系で最もユーザー密度の高いセクターとなりました。

しかしながら、この繁栄の裏には、経済モデルやユーザーの行動論における構造的な不均衡があった。多くのGameFiプロジェクトは本質的にゲームではなく、むしろゲームを装った高リスクの金融商品であった。中心となるユーザーの行動は儲けることであり、娯楽ではなかった。トラフィックを集めるため、プロジェクトチームは広範囲にわたる高インフレーションのトークンインセンティブ戦略を採用し、「椅子取りゲーム」の成長パターンを作り出した。一度トークン価格がコントロールを失うと、プレイヤーたちは一斉に退出し、エコシステムは一夜にして崩壊した。

いくつかのスタープロジェクトは、そのトークン価格が90%以上下落した。DAUは急激に減少し、エコシステムは分裂し、プレイヤーたちは去り、GameFiを「暗号通貨の冬」に導いた。この「速くお金を稼ぐがユーザーを維持できない」という苦境は、GameFi 1.0モデルの根本的な欠陥を明らかにした:プレイ性の欠如、バランスの取れていないインセンティブ、投機主導のデザイン、壊れやすい経済モデル。持続可能なループを形成できない場合、「プレイして稼ぐ」は、プレイヤーがお金を稼ぐこともゲームプレイに留まることもない結果となる。

(Axie Infinity – ソース:Google、2025年4月8日)

今日、GameFiは新たな岐路に立っています。GameFi 2.0を求める声が高まっています。その焦点は、エアドロップや人為的なユーザーインフレから、ゲームプレイと経済的インセンティブの共生の実現へとシフトしています。「Play and Own」、「Free to Play + On-chain Ownership」、「On-chain Asset Revenue Participation」などの新しいパラダイムが勢いを増しており、何百万人ものプレイヤーを真にサポートし、有意義なコンテンツを提供し、活気のあるコミュニティを育むことができるブロックチェーンゲームエコシステムを構築することを目指しています。Web2ゲーム開発者や従来の投資家は、Web3ゲームにますます参入し、技術的な統合と革新的なメカニズムを通じて持続可能なGameFiへの道を再構築しようとしています。

この記事は、GameFiセクター内の歴史的な進化、経済モデル、データトレンド、技術の変化を体系的に分析し、GameFi 2.0が初期の課題を克服し、魅力的で維持可能で利益を上げるブロックチェーンゲームの未来を切り拓く方法について探求することを目的としています。

GameFi 1.0の興亡:歴史的な回顧

ケーススタディ:Axie Infinityの台頭と没落

Axie Infinityは、GameFiスペースで最初で最も代表的なプロジェクトの1つでした。2021年の中頃には、ゲームは250万人以上の月間アクティブユーザーを誇り、月間収益で『王者荣耀』をさらに凌駕しました。ゲーム内トークンであるSLPとAXSの時価総額は100億ドルを超えました。フィリピンなどの国々では、人々が「モンスターとの戦いで生計を立てる」文化現象を引き起こしました。その中心となるモデルは、プレイヤーがAxie NFT(デジタルペット)を購入して戦い、繁殖し、その過程で取引可能なSLPトークンを獲得し、「遊んで稼ぐ」約束を果たすことでした。ただし、2022年第1四半期から、Axieモデルは急速に崩壊し始めました。

コア経済モデル:

- プレーヤーは、Axiesを育てたり、PvPバトルに参加したり、クエストを完了することでSLPを獲得しました。

- 新しいプレイヤーは、ゲームに入るためにAxie NFTを購入しなければなりませんでした。

- SLPはアクシーズの繁殖やアップグレードに使用することができ、または直接利益を上げるために売却することもできます。

なぜそれが失敗したのか:

- 市場の供給と需要の不一致:経済モデルは新規プレイヤーの一定の流入に大きく依存しており、持続不可能でした。高価なNFT価格が新参者を遠ざけ、ユーザーの成長が停滞する原因となりました。

- 深刻なインフレ:SLPの日次生産量は、それを燃やす需要をはるかに上回っています。日次インフレ率が4%と非常に高いため、トークンの価値が急速に希釈されました。

- 一次元のプレーヤー動機:ほとんどのプレーヤーは純粋に利益のために参加し、ゲームプレイ自体にはあまり興味を示さなかった。ユーザーベースの90%以上が東南アジアの「ゴールドファーマー」で構成されていました。

- クローズドエコシステム: インゲームアセットは相互運用性が制限され、ゲームの外で自由に循環することができませんでした。オンチェーンの組み合わせ性は低かったです。

- Ronin Bridge Hack: 2022年3月、Roninブリッジへのハッカー攻撃により、6億ドルの資産損失が発生し、さらにユーザーの信頼が損なわれました。

2022年の初めに、Axieは新しい「Origin version」への移行を発表し、ゲームプレイと経済システムの両方を再設計することを目指しました。しかし、トークン価格の暴落はすでに大きな信頼危機を引き起こしていました。初期ユーザーを取り戻すことがほぼ不可能となり、急速なユーザーの離反と経済サイクルの急速な崩壊をもたらしました。この事例は、GameFi 1.0のピークであり、終わりの始まりを示しています。Axieの崩壊は、自らの神話を打ち砕くだけでなく、GameFi市場全体に大きな信頼ショックを引き起こし、ブロックチェーンゲームバブルの崩壊の最初の連鎖反応となりました。

ケーススタディ:StepNの急増と崩壊

2022年初めに最も人気のある「Move-to-Earn」プロジェクトとして、StepNは数か月でGMTトークンが100倍以上に急上昇し、世界中のユーザーをプラットフォームに引き寄せました。ユーザーは、NFTスニーカーを購入し、単に歩いたり走ったりすることでGSTトークンを報酬として獲得することができ、強力な初期勢いを生み出しました。2022年3月から5月までの間に、StepNのデイリーアクティブユーザー(DAU)は、数万人から80万人以上に急増しました。GMTのガバナンストークンが4ドルを超えた時点で、StepNは画期的なブロックチェーンアプリケーションとして台頭しました。

Stepn (Source: https://www.stepn.com)

その経済メカニズム設計のハイライト:

- デュアルトークンモデル:GMT(ガバナンストークン)+ GST(リワードトークン)。GMTはガバナンスと長期的なバリューキャプチャを目指して位置付けられています。

- NFTレベルとエネルギー消費の統合システムで、スニーカーレベル、エネルギー、希少性、およびその他の要因を中心に構築されたゲーム内ループがあります。ユーザーはNFTスニーカーを購入し、運動(ランニング/ウォーキング)してGSTリワードを獲得する必要があります。

- インセンティブキャンペーンとウイルス性のあるグローバルコミュニティの成長は、GPSとアクティビティベースのメカニクスを組み合わせ、ボットや不正行為を防ぐために使用されています。

なぜそれが失敗したのか:

- スニーカーの価格の急上昇は参加の障壁を上げ、NFTの価値を投機的なバブルに膨らませ、悪質な行為者が誠実なユーザーを追い出しました。* システムは構造的に、新しいユーザーが以前のユーザーを補助することに頼っていました。過度なインセンティブがGSTの価格を持続不可能にしました。

- プラットフォームは、「エアドロップハンター」とスクリプトツールによって乗っ取られ、ユーザーの忠誠心が低下しました。 GMTとGSTの価格が下落し始めると、ランニングは「やる価値がない」となり、ユーザーは急速に退出し始めました。

- 監督圧力の増大、KYCおよびGPS制限を含む、標的を跨る地域間アービトラージュユーザーに対する圧力が高まり、多くのユーザーがシステムから離れざるを得なくなっています。

最終的に、StepNのアクティブユーザーベースは、ピーク時の数百万人から5万人未満に激減しました。チームはマルチチェーン展開を試み、ゲーム内調整を行いましたが、GameFi 1.0の根本的な課題を解決することに失敗しました。StepNの軌跡は、より持続可能なゲーム世界の構築者ではなく、トラフィックとトークン価格のマネージャーのように振る舞うプロジェクトチームとしての、より広いGameFi 1.0の景色を反映しています。

プレイ・トゥ・アーン・モデルのエンドゲーム

その核心において、GameFi 1.0の「プレイして稼ぐ」は、投機に基づく成長モデルでした。GameFi 1.0の最大の欠点は、コンセプト自体にあるのではなく、実際のゲームプレイ体験よりも金銭的インセンティブを優先させたことでした。これにより、いくつかの本質的な弱点が生じました。

GameFi 1.0の欠陥

GameFi 1.0のメカニズムは、ユーザーの成長が鈍化したりトークンの価値が低下したりすると、しばしば「デススパイラル」に入り、時にはエコシステム全体が急速に崩壊するという、まるで「椅子取りゲーム」のバブルに容易に進化しました。GameFi 1.0の失敗は、将来のプロジェクトにとって最も貴重な警戒すべき教訓を提供し、GameFi 2.0にとって重要な問題を提起しています。

私たちは、本当に楽しいプレイができ、ユーザーを維持し、安定した収益機会を提供する分散化された長期ゲームエコシステムをどのように構築できますか?

最新のGameFiデータインサイト(2024–Q1 2025)

業界概況: ユーザー数、取引高、資金調達の全般的な減少

2024年下半期以降、GameFiプロジェクトのアクティブなオンチェーンウォレットの総数は減少し続けています。Footprint、DappRadar、CoinGeckoなどのプラットフォームからの包括的なデータに基づくと、2025年第1四半期時点で:

- 2022年のピーク時から、アクティブなGameFiウォレットのアドレスは、現在、1日あたり約35万〜45万件で安定しており、前述のピーク時から74%減少しました。

- ブロックチェーンゲームの総取引高は、2023年と同じ期間と比較して約58%減少しました。ただし、上位プロジェクトが保持する取引高の割合は70%に増加し、Pixels、Mavia、Big Timeなどのリーダー数社による日々の活動が非常に集中しています。

- 新しいプロジェクトの立ち上げは前年比80%減少し、ほとんどの新規プロジェクトは90日未満の寿命です。 80%以上のGameFiプロジェクトは、1日のアクティブユーザーが500人未満であり、非常に不均衡なエコシステム分布を示しています。

- 2022年のTotal GameFi資金調達額は32億ドルから2024年に6億5000万ドルに減少しましたが、資本は引き続き高品質なプロジェクトに集中しています。

GameFi資金総額

ユーザーの定着率に関して:

- GameFiユーザーの70%以上が、最初の相互作用から7日以内に離れてしまいます;

- 平均30日間のリテンション率は8%未満であり、従来のWeb2ゲーム(通常25%〜40%)よりもはるかに低いです;

- ユーザーの行動は、非常に少ない長期的な関与を伴う「相互作用と退出」パターンによって支配されています。

GameFiエコシステム1の構造変化:資本流動と資金調達の集中度の増加

ゲームFi全体のユーザーベースは縮小していますが、「マシュー効果」はますます顕著になっています。Pixels、Big Time、Maviaなどの先導プロジェクトは、忠実なユーザーと資本を引き付けています。

主要プロジェクトの資金調達概要

キーのトレンド観察:

- 資本は、高品質なコンテンツと経験豊富なチームを持つプロジェクトにますます流れています。

- ImmutableXやRoninなどのインフラ重視のプラットフォームは新たな資金調達を確保しました。

- 従来のプレイで稼ぐ(P2E)プロジェクトは、投資家が長期的な保持と実際のユーザーエンゲージメントにより大きな重点を置くようになったため、資金調達が難しくなっています。

GameFiエコシステムにおける構造変化2:主要なGameFiチェーンの比較ランドスケープ—特化したチェーンが優位に立っています

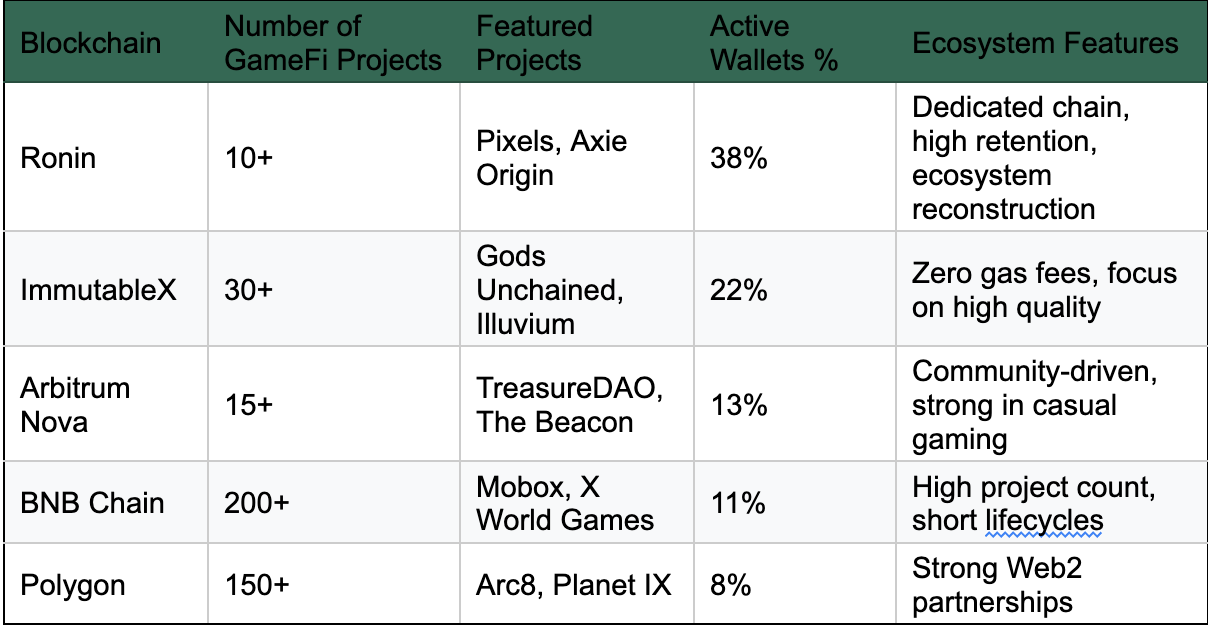

トップ5のGameFiエコシステム(2025年第1四半期):

トップ5のGameFiエコシステム

Axieの崩壊に続いて、Roninは生態系を再構築し、Pixelsのような新しい主力プロジェクトをオンボードすることでカムバックを果たしました。ガス無料のNFT取引体験のおかげで、ImmutableXは取引アクティビティでリードしています。一方、PolygonとBNB Chainは依然として最も多くのGameFiプロジェクトをホストしていますが、コンテンツの質は非常に不均衡です。さらに、AppChainモデルがGameFiインフラストラクチャーで新しいトレンドとして台頭しています。zkSync + L3、Ronin、Xai Networkなどのソリューションは、専用展開向けに低コストで高TPSの環境を提供しています。これらのセットアップにより、ブロックチェーンゲームはDeFiプロトコル、DEX、および他の高トラフィックdAppsとのリソース競争を回避できます。

進化するユーザープロファイル:「ゴールドファーマー」からコンテンツの共同創造者へ

過去、ブロックチェーンゲームのユーザーは主に東南アジアやラテンアメリカなど経済的に未発達な地域に集中しており、彼らの主な動機は「ゲームを通じてお金を稼ぐこと」でした。しかし今日、プレイヤーの人口統計は大きな変化を遂げています。

- 新世代のユーザーは、視覚的な品質、アートデザイン、ソーシャル機能、資産所有権に大きな価値を置いています。

- GameFiエコシステム内で、DAOベースのプレイヤー組織、ギルド、コンテンツクリエイターがますます活発になっています。

- プレイヤーは、ガバナンス、ユーザー生成コンテンツ(UGC)、コミュニティ主導のクエストに参加する意欲が高まっています。

- 分散型アイデンティティ(DID)やオンチェーンデータを活用したロイヤリティシステムなどの概念が徐々に台頭しています。

GameFi 2.0の戦略的突破:投機的利益から持続可能なエコシステムへ

GameFi 1.0の失敗は「プレイして稼ぐ」モデルの終焉を意味するものではありません。むしろ、その形式や基盤メカニズムに対するハードルを上げています。GameFi 2.0は完全に金融要素を放棄するのではなく、むしろ「まずプレイして、後で稼ぐ」という考え方を重視しています。つまり、ゲームプレイがユーザーの没入を促し、よく設計された経済モデルが長期的な定着を確保します。

コアデザインシフト:トークンアービトラージからオンチェーンの没入へ

GameFi 2.0は、即時のキャッシュアウト、機会主義的なユーザー、バブル駆動の成長といった初期モデルからの脱却を目指し、代わりに以下の主要戦略を採用しています:

比較フレームワーク:GameFi 1.0 vs 2.0

新興モデルの革新

1. プレイ・アンド・オウン(P&O)

Illuvium、Big Time、およびPixelsなどのプロジェクトによって最初に導入されたこのモデルは、「所有しながら遊ぶ」を重視しています。そのコアコンセプトには、次のようなものが含まれています:

- プレイヤーはゲームプレイを通じて、希少なリソース、NFTアセット、タイトル、土地、およびその他のオンチェーンアセットを蓄積します。

- これらの資産は、実際のゲーム内ユーティリティを持ち、戦闘力を向上させたり、新しいインスタンスを解除したり、ストーリーの進行に影響を与えたりします。

- 一部の資産はオンチェーンガバナンスやDAO投票システムに組み込まれ、プレイヤーの参加からゲームの進化への道を作り出しています。

2. Mod-to-Earn / Create-to-Earn

このモデルは、ゲームモッド(ユーザーが生成したコンテンツ)の伝統的な概念をブロックチェーン上にもたらし、クリエイターが直接アセットベースのインセンティブを受け取ることを可能にします:

- プレイヤーは、The Sandboxで見られるように、マップ、スキン、ルールなどのゲームプレイ要素をカスタマイズできます。

- 作成されたコンテンツはNFTとして作成することができ、クリエイターは二次市場取引からロイヤルティーを得ることができます。

- ZKP(ゼロ知識証明)とDID(分散型ID)により、システムは作成者の帰属と収益分配メカニズムを保護します。

この方向性は、AI パワード クリエイター エコシステムの台頭に特に影響を受けており、AI NPC や手続き的に生成されたストーリーラインを含むことから、GameFi と AIGC の間の収束の主要な領域となっています。

3. ソーシャルフィ + ゲームフィ 統合

The BeaconやHeroes of Maviaなどのプロジェクトは、ソーシャルインタラクションをコアゲームメカニクスとして重点的に取り組んでいます。主な特長は次の通りです:

- プレイヤーは、同盟を結成し、ギルドを作成し、ダンジョンランに参加することで社会的なつながりを築きます。

- DAOガバナンスシステムは、タスクベースの構造と名誉ポイントリワードを通じて参加をインセンティブとしています。

- プレイヤーのソーシャルデータは、オンチェーンの実績に変換され、エアドロップ、信用スコアの開発、その他のアプリケーションを容易にします。

持続可能なインゲーム経済を構築するための5つの要素

「デススパイラル」から抜け出すために、GameFi 2.0は以下の5つの次元にわたるクローズドループシステムを実現する必要があります:

- コントロールされたインフレーションと供給需要のバランス:経済モデルは、トークンの生産と焼却に持続可能なメカニズムを導入する必要があり、インセンティブはユーザーの行動に直接結びついている。

- NFTの実際のユーティリティ:ダンジョンの鍵、キャラクターの進化ツール、または土地ベースの収益権など、NFTをゲームプレイメカニクスに深く統合することで、単なる「JPEGアセット」を超える

- ユーザーセグメンテーション戦略:ハードコアゲーマー、ギルドメンバー、カジュアルプレイヤーといった異なるプレイヤータイプに対応するため、多層式の参加経路を提供することで対応します。

- DAOガバナンスメカニズム:コミュニティの参加を促進し、世界構築やコンテンツ作成を形成するためのアイデアを実際の現実に変え、プレイヤーをデザイナーとして考える考え方を実現します。

- データの透明性とオンチェーンインタラクション:オンチェーンアセットの背後にあるロジックを強化し、中央集権的な制御に起因する信頼問題を排除し、エコシステム全体での透明性と検証可能性を確保します。

GameFi 2.0のブレインストーミングフレームワーク(出典:GameFi 2.0 | 持続可能なトークンエコノミクス&ビジネスモデル - JamesBachini.com)

技術パラダイムの進化:ブロックチェーンゲームにおけるインフラ革新

GameFi 2.0の突破口は、経済モデルの刷新だけでなく、技術基盤のシステム全体のアップグレードにもある。新しいインフラストラクチャが、ブロックチェーンゲームの運営、拡大、およびユーザーエクスペリエンスの提供方法を変えています。

Layer 2とAppChains: ハイパフォーマンス、分散型コンピューティングの裏付け

イーサリアムメインネット上に構築された従来のブロックチェーンゲームは、ガス料金の高さや取引確認の遅さなどの制限に長年苦しんできました。2023年以降、以下のインフラストラクチャがGameFi展開のトップ選択肢となっています:

例を挙げると、PixelsがRonin AppChainに移行した後、ガスコストが90%減少し、デイリーアクティブユーザー(DAU)が80万人を超え、ユーザーの定着率が倍増しました。

ブロックチェーンゲームでのAI統合の最前線

AIは、次の分野で重要な進展を遂げ、GameFiエコシステムで新たな要素として台頭しています。

- AI-Driven NPCs(Non-Player Characters): Large Language Models(LLMs)は、動的なキャラクターダイアログと枝分かれストーリーラインを可能にし、非常に柔軟な物語体験を作り出します。

- AI生成コンテンツ(AIGC):プレイヤーは、エンドレスクラウズなどのプロジェクトで見られるように、テキストプロンプトをアップロードしてマップ、装備、またはNPCを生成することができます。

- リスクコントロールとアンチチートのためのAI:AIモデルはチェーン上の行動を分析して、ボットや不正スクリプトを検出します。

- AI-Powered Operational Tools: プロジェクトチームが資産配布、市場分析、およびプレイヤー行動予測を支援します。

DIDとオンチェーン信用システム

GameFi 2.0は、ユーザーのオンチェーンのアイデンティティの連続性に重点を置き、ユーザーを一度限りのアービトラージャーとして扱うのではなくなりました。分散型アイデンティティ(DID)技術は、このインフラストラクチャの中核コンポーネントとなっています。

- プレイヤーは、レベルのクリア率、ガバナンス投票への参加、コンテンツの作成などのオンチェーンの行動を通じて評判スコアを構築します。

- これらのメトリクスは、ガバナンスウェイト、エアドロップの資格、およびタスクのマッチングを決定するために使用されるオンチェーン証明書(例:Soulbound TokensまたはSBTs)に変換されます。

- ゼロ知識証明(ZK)は、ユーザーのプライバシー保護を強化するために導入されています。

GalxeやRaaSプラットフォームのようなプロジェクトは、ブロックチェーンゲームに簡単に統合できるように、評判システムのコンポーネントをモジュール化しています。

コンポーザビリティとゲームファイにおける金融モジュールの進化

次世代のGameFiプロジェクトは、もはや財務的属性を拒否していません。代わりに、彼らは経済システムを細かく調整するためにモジュラーなアプローチを採用しています:

- NFT-Backed Lending: プレーヤーは、高レベルのゲームアセットを担保としてステークし、さらなるゲームプレイのためにUSDCを借りることができます。

- インゲームAMM(自動市場メーカー):装備、スキル、その他のリソースの動的価格設定を可能にし、自己持続型の内部市場を作成します。

- レンタルシステム:新規プレイヤーが高い参加費なしでキャラクターNFTをレンタルして連続的に参加できるようにします。

コンポーザブルロジックの進歩は、GameFiをDeFi-Liteアーキテクチャに向け、さらに多様な相互運用可能な、金融化されたゲームアセットに進化させています。

代表的なプロジェクトの分析:GameFi 2.0のケーススタディ

GameFi 2.0はもはや憶測の概念ではなく、実際のユーザーや複数のアクティブなプロジェクトによって検証されています。この章では、優れたGameFi 2.0タイトルの選択を分析し、その経済モデル、維持メカニズム、技術インフラを調査します。

Pixels(Roninエコシステム):SocialFi + Farmingのリテンションマーベル

パフォーマンスハイライト:

- 2024年第4四半期には、1,000,000人を超える毎日のアクティブユーザー数に達しました

- Roninに移行した後、取引コストは90%減少し、ユーザーの定着率は倍増しました

- 2025年2月、Animoca、Sky Mavisなどの支援を受けて4000万ドルを調達しました

メカニックスブレイクダウン:

- ゲームプレイ:統合されたソーシャルインタラクションを備えたピクセルスタイルの農業とライフシミュレーション;協力を重視した軽量MMO

- 経済モデル: デュアルトークンシステム($PIXEL + $BERRY)、$PIXELは通貨の買い戻し制御に使用され、$BERRYはプレーヤーの行動をインセンティブするために使用されます

- リテンションメカニズム:プレイヤーは、ファームのアップグレード、NPCクエスト、およびソーシャルシェアリングを通じて継続的な行動データを生成します

- オンチェーンアセット:土地、キャラクター、およびギアはすべてNFTであり、ピアツーピアの市場で取引することができます

- コミュニティオペレーション:プレイヤーギルドが保有する土地管理権を持つオープンDAOガバナンス

Key Takeaways:

Pixelsの成功の核心は、低い参入障壁、強力なソーシャルエンゲージメント、そして多層的な経済モデルにあります。Club Penguinを思わせるWeb2スタイルのフレームワークにオンチェーン要素を埋め込むことで、投機的なユーザーと高いリテンションを持つプレイヤーの間の障壁を成功裏に突破しました。

Illuvium(Immutable zkEVM):AAA品質のブロックチェーンゲームにおける新しい基準

パフォーマンスハイライト:

- ベータフェーズ中に1億ドルを超えるTVLに到達しました

- Immutable zkEVMをベースに構築され、描画およびオンチェーン決済の効率が大幅に向上しました

- ブロックチェーンゲームで、ポケモンとWorld of Warcraftの融合として広く認識されています

メカニクスの分解:

- ゲームプレイ:プレイヤーがオープンワールドを探索し、イルビアルと呼ばれるクリーチャーを捕獲して育成するAAAクオリティの戦闘およびストラテジーゲーム

- 経済モデル:ステーキング、土地販売、および収益農業を特徴とし、インフレーションは$ILVおよび$sILVを介して管理されます

- 資産システム:すべてのクリーチャー、スキン、土地プロットはNFTであり、クロスチェーン互換性をサポートしています

- ユーザーの進行経路: 無料プレイから資金を獲得してアップグレードする → DAOガバナンス参加者

- クリエイターエコノミー:SDKを使用してカスタムダンジョンやゲームプレイモードを構築する外部開発者をサポートします

要点:

Illuviumは、GameFi 2.0におけるコンソールグレードの製品品質の真の表現です。そのエコシステムデザインは、Web2の「Games as a Service(GaaS)」モデルに密接に似ていますが、オンチェーンアセットの所有権を導入して価値の捕捉ループを完了し、高品質のコンテンツがインゲーム経済を牽引する新しいパラダイムを確立します。

Treasure DAO (Arbitrum): コンテンツが資産であるGameFiユニバース

エコシステム概要:

- 複数のゲームが連携したユニバースを作成しました。Bridgeworld、Smolverseなどを含む

- エコシステム内のすべてのゲームを結ぶネイティブトークンとして$MAGICを使用します

- 強力なコミュニティ主導であり、DAOガバナンスが資産フローに密接に関連しています

メカニクスブレイクダウン:

- ゲームプレイ:コンテンツ作成と物語に焦点を当て、非線形の進行とプレイヤー主導の世界構築を特徴としています

- 経済モデル:$MAGICは資産の鋳造、ゲーム内取引、およびプロジェクト間の相互作用に使用されます

- アセットコネクター:共有装備システムなどのゲーム間で資産の相互運用性を実現するためにコンポーザビリティを活用します

- DAOモデル:プレイヤーはコミュニティの選挙、物語の執筆、世界コンテンツの共同制作を通じてトークン報酬を獲得できます

主なポイント:

Treasure DAOは、オンチェーンのコンテンツ作成をインセンティブ付けされた活動に変え、GameFi 2.0がUGC駆動のエコシステムに向かう動きの典型例としています。それは単なる単独のタイトルではなく、真のゲームエコシステムプラットフォームを成功裏に構築しています。

GameFi 2.0の将来の展望と予想される課題

GameFi 2.0は前身と比較して大きな進歩を遂げましたが、いくつかの構造上の課題や進化上のボトルネックに直面しています。この章では、主要な業界トレンドを概説し、潜在的な障害と、提案される解決策について予測しています。

トレンド1:「GameFi」から「オンチェーンゲーム」への移行

GameFi 1.0は、トークンとリターンに重点を置いたのに対し、GameFi 2.0はオンチェーンのゲームプレイ、オープンさ、およびプレイヤー主導の共創に重点を置いています。

その物語は、「プレイして稼ぐ」→「プレイして所有する」→「構築して稼ぐ」→「作成して所有する」へと進化しています。

将来、ブロックチェーンゲームは、資産、社会関係、ゲームルールが永久に記録されたオンチェーンの仮想世界やデジタル国家にますます似てくるでしょう。

トレンド2:ブロックチェーンゲームは、L2およびロールアップにとって重要なアプリケーションになります

zkテクノロジー、データ可用性(DA)レイヤー、専用のゲーミングチェーンの進化により、GameFiは従来のTPSやガス手数料の制約を克服しています。ブロックチェーンゲームはレイヤー2エコシステムの主要な戦場の1つとなっています:

- zkSyncは、オンチェーンゲームが1秒未満で状態更新を実現できるようにします。

- RoninとXaiは、「ゲーム固有のチェーン」モデルの典型的な例です。

- Layer3は、「ゲーム+ファイナンス+アイデンティティ」を組み合わせた新しいパラダイムを創造しています。

カスタマイズ可能なL2ソリューションは、ブロックチェーンゲームに対して前例のないスケーラビリティと低レイテンシーの体験を可能にしています。

トレンド3: ブロックチェーンゲーム、AI、およびUGCの深化した統合

AI生成コンテンツ(AIGC)とユーザー生成コンテンツ(UGC)の台頭は、中央集権的なゲームスタジオからコンテンツ制作をシフトさせています:

- AIは、ダンジョンやNPCの振る舞いを動的に生成し、没入感を高めることができます。

- プレイヤーは自分自身でアセットとナラティブを作成し、それをNFTとしてチェーン上に公開することができます。

- コンテンツクリエイターはトークンで報酬を受け取り、クリエイターエコノミーフライホイールを形成します。

Web3ゲームはUGC駆動の経済によって支えられるAIネイティブワールドに進化しています。

コアチャレンジ1:ユーザー獲得のコールドスタート問題

ブロックチェーンゲームは、まだWeb2のゲーマーをWeb3のユーザーに転換するのに苦労しています。デイリーアクティブユーザー(DAU)は、しばしばコンテンツや報酬の不足により急激に減少します。現在の解決策には、次のものがあります:

- Web2のログインシステムを統合し、オンチェーン/オフチェーンのエクスペリエンスを橋渡しする

- 「ノートークン+オフチェーンアセット」モデルを中心とした初期段階のゲームプレイの構築

- 主要なゲームギルド(例:YGG、Merit Circle)と提携し、初期ユーザーベースを育成する

コアチャレンジ2:トークンモデルと資産流動性圧力

ほとんどのプロジェクトはまだ次の困難に直面しています:

- インセンティブとデフレーションの間で動学的なバランスを維持する。

- NFTの流動性が低く、市場外で大幅な割引があります。

- 価格の急変に伴う波乱のユーザー離脱につながる二次市場のバブル。

おすすめのソリューション:

- 適応型デュアルトークンモデルの実装。

- 異なるプロジェクト間の資産標準の確立、例えばEIP-6551とERC-4337。

- NFTの有用性を高めるために、統合リース、ステーキング、およびクレジットメカニズムを導入します。

コアチャレンジ3:規制と資産コンプライアンスリスクの増加

GameFiの市場規模とトークン関連の金融行動が拡大するにつれ、規制当局の監視が強化されています:

- トークンは証券とみなされますか?

- GameFiはギャンブルに似ていますか、またはKYCコンプライアンスが必要ですか?

- ユーザーにはゲーム内アセットに課税されますか?

プロジェクトチームは、コンプライアンスアドバイザーと早期に協力し、FOMO主導のプリセールスの代わりに、シーズンパスなどの進歩的なトークン発行メカニズムを採用すべきです。

GameFiビルダーのためのロードマップ:概要と業界アドバイス

GameFi 2.0の核心的な側面と代表的な事例を包括的に分析することで、プロジェクトチーム、投資家、開発者、およびコンテンツクリエイター向けの実践的で行動指向の推奨事項を抽出することができます。これらの見識は、ステークホルダーがより明確に新しいサイクルを進むのを助けることを目指しています。

プロジェクトチームへの推奨事項

投資家や機関への推奨事項

- 純粋に投機的な資産へのFOMO主導の投資を避け、代わりに、持続的なプレイヤーの関与に支えられたデータモデルに焦点を当ててください。

- 堅牢なユーザー維持メトリクス(例:15%以上の7D / 30D維持率)を示すプロジェクトを優先し、一貫したコンテンツの更新が可能なプロジェクトに重点を置いてください。

- 適切なインフラストラクチャ、例えばLayer 2やAppChains上にプロジェクトが構築されているかどうかを評価します。

- Twitterの相互作用やエアドロップの活動などの表面的な指標ではなく、オンチェーンのユーザーの行動に重点を置き、プレーヤーが保有する資産の耐久性をオンチェーンで分析します。

コンテンツクリエイターやギルド向けの推奨事項

- ブロックチェーンゲームにおける従来の「アカウント収穫」モデルからコンテンツ育成およびアセット取引への移行。

- ストリーミングおよび長尺のビデオコンテンツを使用して、ブロックチェーンゲームの収益化を分かりやすくし、視聴者をプレイヤーに変換するファンネルを構築します。

- AIツールを活用してMOD/UGCの作成を強化し、このコンテンツをNFTとして取引やライセンス供与のためにパッケージ化します。

- Web3プレイヤー向けの教育システムを構築し、ユーザーが資産管理やスマートコントラクトのリスクなどを理解するのを支援し、それにより長期的なコミュニティ価値を高めます。

付録

付録1:比較フレームワーク – GameFi 1.0 vs GameFi 2.0

付録2:GameFiプロジェクトライフサイクルモデル

付録3:一般用語の用語集(略語)

結論: ブロックチェーンゲームの次の10年はユーザーから始まります

GameFi 1.0は、仮想バブルを通じてトークン化された資産がゲームを強化することが証明されましたが、同時にブロックチェーンは魔法の杖ではないことを示し、ゲームはやはりゲームである必要があります。GameFi 2.0の台頭は、業界の軌道修正を示し、金融的なハイプからユーザーエクスペリエンスへの焦点を移すものとなっています。

本当に活気のあるブロックチェーンゲームは、人々が稼ぐことができる場所だけでなく、

- 新しい種類のデジタルライフスタイル(Own-to-Play);

- プレイヤーが作成した価値を所有する仮想世界;

- コード、創造力、コミュニティを融合させた文化的なメディア。

GameFi 2.0の中心的な問いはもはや「ユーザーがお金を稼ぐのをどう支援するか?」ではなく、「ユーザーが滞在し、共同で創造したいと思うようにどうするか?」です。

次の10年間、ブロックチェーンゲームは従来のゲームを置き換えることはありませんが、ブロックチェーン技術の大規模な普及の鍵となるでしょう。本当にユーザーを維持するブロックチェーンゲームエコシステムを構築に成功した者が、次のRoblox、Steam、またはNintendoになるチャンスを得るでしょう。

แชร์

บทความที่เกี่ยวข้อง

アルトコインとは?

GameFi 2.0: ブロックチェーンゲームは、「クイックマネー、ゼロリテンション」の罠からどのように脱出できるのか?

紹介:GameFiの黄金バブルと厳しい現実

ゲームファイ(ゲーム+ファイナンス)は設立以来、ゲーム業界とデジタルアセット経済モデルを再構築するという二重の使命を果たしてきました。2021年、継続的なDeFiの物語とNFTのトレンドの急成長により、GameFiは暗号空間で最も資本を引き付ける想像力豊かなセクターの1つとして台頭しました。革新的な「プレイして稼ぐ」コンセプトを持つAxie InfinityやStepNなどのプロジェクトは、大量のユーザーを引き付けました。日間アクティブユーザー(DAU)は数百万人に達し、トークン価格は数十倍に急騰し、GameFiは一時的に主流のDeFiプロトコルを凌駕し、暗号生態系で最もユーザー密度の高いセクターとなりました。

しかしながら、この繁栄の裏には、経済モデルやユーザーの行動論における構造的な不均衡があった。多くのGameFiプロジェクトは本質的にゲームではなく、むしろゲームを装った高リスクの金融商品であった。中心となるユーザーの行動は儲けることであり、娯楽ではなかった。トラフィックを集めるため、プロジェクトチームは広範囲にわたる高インフレーションのトークンインセンティブ戦略を採用し、「椅子取りゲーム」の成長パターンを作り出した。一度トークン価格がコントロールを失うと、プレイヤーたちは一斉に退出し、エコシステムは一夜にして崩壊した。

いくつかのスタープロジェクトは、そのトークン価格が90%以上下落した。DAUは急激に減少し、エコシステムは分裂し、プレイヤーたちは去り、GameFiを「暗号通貨の冬」に導いた。この「速くお金を稼ぐがユーザーを維持できない」という苦境は、GameFi 1.0モデルの根本的な欠陥を明らかにした:プレイ性の欠如、バランスの取れていないインセンティブ、投機主導のデザイン、壊れやすい経済モデル。持続可能なループを形成できない場合、「プレイして稼ぐ」は、プレイヤーがお金を稼ぐこともゲームプレイに留まることもない結果となる。

(Axie Infinity – ソース:Google、2025年4月8日)

今日、GameFiは新たな岐路に立っています。GameFi 2.0を求める声が高まっています。その焦点は、エアドロップや人為的なユーザーインフレから、ゲームプレイと経済的インセンティブの共生の実現へとシフトしています。「Play and Own」、「Free to Play + On-chain Ownership」、「On-chain Asset Revenue Participation」などの新しいパラダイムが勢いを増しており、何百万人ものプレイヤーを真にサポートし、有意義なコンテンツを提供し、活気のあるコミュニティを育むことができるブロックチェーンゲームエコシステムを構築することを目指しています。Web2ゲーム開発者や従来の投資家は、Web3ゲームにますます参入し、技術的な統合と革新的なメカニズムを通じて持続可能なGameFiへの道を再構築しようとしています。

この記事は、GameFiセクター内の歴史的な進化、経済モデル、データトレンド、技術の変化を体系的に分析し、GameFi 2.0が初期の課題を克服し、魅力的で維持可能で利益を上げるブロックチェーンゲームの未来を切り拓く方法について探求することを目的としています。

GameFi 1.0の興亡:歴史的な回顧

ケーススタディ:Axie Infinityの台頭と没落

Axie Infinityは、GameFiスペースで最初で最も代表的なプロジェクトの1つでした。2021年の中頃には、ゲームは250万人以上の月間アクティブユーザーを誇り、月間収益で『王者荣耀』をさらに凌駕しました。ゲーム内トークンであるSLPとAXSの時価総額は100億ドルを超えました。フィリピンなどの国々では、人々が「モンスターとの戦いで生計を立てる」文化現象を引き起こしました。その中心となるモデルは、プレイヤーがAxie NFT(デジタルペット)を購入して戦い、繁殖し、その過程で取引可能なSLPトークンを獲得し、「遊んで稼ぐ」約束を果たすことでした。ただし、2022年第1四半期から、Axieモデルは急速に崩壊し始めました。

コア経済モデル:

- プレーヤーは、Axiesを育てたり、PvPバトルに参加したり、クエストを完了することでSLPを獲得しました。

- 新しいプレイヤーは、ゲームに入るためにAxie NFTを購入しなければなりませんでした。

- SLPはアクシーズの繁殖やアップグレードに使用することができ、または直接利益を上げるために売却することもできます。

なぜそれが失敗したのか:

- 市場の供給と需要の不一致:経済モデルは新規プレイヤーの一定の流入に大きく依存しており、持続不可能でした。高価なNFT価格が新参者を遠ざけ、ユーザーの成長が停滞する原因となりました。

- 深刻なインフレ:SLPの日次生産量は、それを燃やす需要をはるかに上回っています。日次インフレ率が4%と非常に高いため、トークンの価値が急速に希釈されました。

- 一次元のプレーヤー動機:ほとんどのプレーヤーは純粋に利益のために参加し、ゲームプレイ自体にはあまり興味を示さなかった。ユーザーベースの90%以上が東南アジアの「ゴールドファーマー」で構成されていました。

- クローズドエコシステム: インゲームアセットは相互運用性が制限され、ゲームの外で自由に循環することができませんでした。オンチェーンの組み合わせ性は低かったです。

- Ronin Bridge Hack: 2022年3月、Roninブリッジへのハッカー攻撃により、6億ドルの資産損失が発生し、さらにユーザーの信頼が損なわれました。

2022年の初めに、Axieは新しい「Origin version」への移行を発表し、ゲームプレイと経済システムの両方を再設計することを目指しました。しかし、トークン価格の暴落はすでに大きな信頼危機を引き起こしていました。初期ユーザーを取り戻すことがほぼ不可能となり、急速なユーザーの離反と経済サイクルの急速な崩壊をもたらしました。この事例は、GameFi 1.0のピークであり、終わりの始まりを示しています。Axieの崩壊は、自らの神話を打ち砕くだけでなく、GameFi市場全体に大きな信頼ショックを引き起こし、ブロックチェーンゲームバブルの崩壊の最初の連鎖反応となりました。

ケーススタディ:StepNの急増と崩壊

2022年初めに最も人気のある「Move-to-Earn」プロジェクトとして、StepNは数か月でGMTトークンが100倍以上に急上昇し、世界中のユーザーをプラットフォームに引き寄せました。ユーザーは、NFTスニーカーを購入し、単に歩いたり走ったりすることでGSTトークンを報酬として獲得することができ、強力な初期勢いを生み出しました。2022年3月から5月までの間に、StepNのデイリーアクティブユーザー(DAU)は、数万人から80万人以上に急増しました。GMTのガバナンストークンが4ドルを超えた時点で、StepNは画期的なブロックチェーンアプリケーションとして台頭しました。

Stepn (Source: https://www.stepn.com)

その経済メカニズム設計のハイライト:

- デュアルトークンモデル:GMT(ガバナンストークン)+ GST(リワードトークン)。GMTはガバナンスと長期的なバリューキャプチャを目指して位置付けられています。

- NFTレベルとエネルギー消費の統合システムで、スニーカーレベル、エネルギー、希少性、およびその他の要因を中心に構築されたゲーム内ループがあります。ユーザーはNFTスニーカーを購入し、運動(ランニング/ウォーキング)してGSTリワードを獲得する必要があります。

- インセンティブキャンペーンとウイルス性のあるグローバルコミュニティの成長は、GPSとアクティビティベースのメカニクスを組み合わせ、ボットや不正行為を防ぐために使用されています。

なぜそれが失敗したのか:

- スニーカーの価格の急上昇は参加の障壁を上げ、NFTの価値を投機的なバブルに膨らませ、悪質な行為者が誠実なユーザーを追い出しました。* システムは構造的に、新しいユーザーが以前のユーザーを補助することに頼っていました。過度なインセンティブがGSTの価格を持続不可能にしました。

- プラットフォームは、「エアドロップハンター」とスクリプトツールによって乗っ取られ、ユーザーの忠誠心が低下しました。 GMTとGSTの価格が下落し始めると、ランニングは「やる価値がない」となり、ユーザーは急速に退出し始めました。

- 監督圧力の増大、KYCおよびGPS制限を含む、標的を跨る地域間アービトラージュユーザーに対する圧力が高まり、多くのユーザーがシステムから離れざるを得なくなっています。

最終的に、StepNのアクティブユーザーベースは、ピーク時の数百万人から5万人未満に激減しました。チームはマルチチェーン展開を試み、ゲーム内調整を行いましたが、GameFi 1.0の根本的な課題を解決することに失敗しました。StepNの軌跡は、より持続可能なゲーム世界の構築者ではなく、トラフィックとトークン価格のマネージャーのように振る舞うプロジェクトチームとしての、より広いGameFi 1.0の景色を反映しています。

プレイ・トゥ・アーン・モデルのエンドゲーム

その核心において、GameFi 1.0の「プレイして稼ぐ」は、投機に基づく成長モデルでした。GameFi 1.0の最大の欠点は、コンセプト自体にあるのではなく、実際のゲームプレイ体験よりも金銭的インセンティブを優先させたことでした。これにより、いくつかの本質的な弱点が生じました。

GameFi 1.0の欠陥

GameFi 1.0のメカニズムは、ユーザーの成長が鈍化したりトークンの価値が低下したりすると、しばしば「デススパイラル」に入り、時にはエコシステム全体が急速に崩壊するという、まるで「椅子取りゲーム」のバブルに容易に進化しました。GameFi 1.0の失敗は、将来のプロジェクトにとって最も貴重な警戒すべき教訓を提供し、GameFi 2.0にとって重要な問題を提起しています。

私たちは、本当に楽しいプレイができ、ユーザーを維持し、安定した収益機会を提供する分散化された長期ゲームエコシステムをどのように構築できますか?

最新のGameFiデータインサイト(2024–Q1 2025)

業界概況: ユーザー数、取引高、資金調達の全般的な減少

2024年下半期以降、GameFiプロジェクトのアクティブなオンチェーンウォレットの総数は減少し続けています。Footprint、DappRadar、CoinGeckoなどのプラットフォームからの包括的なデータに基づくと、2025年第1四半期時点で:

- 2022年のピーク時から、アクティブなGameFiウォレットのアドレスは、現在、1日あたり約35万〜45万件で安定しており、前述のピーク時から74%減少しました。

- ブロックチェーンゲームの総取引高は、2023年と同じ期間と比較して約58%減少しました。ただし、上位プロジェクトが保持する取引高の割合は70%に増加し、Pixels、Mavia、Big Timeなどのリーダー数社による日々の活動が非常に集中しています。

- 新しいプロジェクトの立ち上げは前年比80%減少し、ほとんどの新規プロジェクトは90日未満の寿命です。 80%以上のGameFiプロジェクトは、1日のアクティブユーザーが500人未満であり、非常に不均衡なエコシステム分布を示しています。

- 2022年のTotal GameFi資金調達額は32億ドルから2024年に6億5000万ドルに減少しましたが、資本は引き続き高品質なプロジェクトに集中しています。

GameFi資金総額

ユーザーの定着率に関して:

- GameFiユーザーの70%以上が、最初の相互作用から7日以内に離れてしまいます;

- 平均30日間のリテンション率は8%未満であり、従来のWeb2ゲーム(通常25%〜40%)よりもはるかに低いです;

- ユーザーの行動は、非常に少ない長期的な関与を伴う「相互作用と退出」パターンによって支配されています。

GameFiエコシステム1の構造変化:資本流動と資金調達の集中度の増加

ゲームFi全体のユーザーベースは縮小していますが、「マシュー効果」はますます顕著になっています。Pixels、Big Time、Maviaなどの先導プロジェクトは、忠実なユーザーと資本を引き付けています。

主要プロジェクトの資金調達概要

キーのトレンド観察:

- 資本は、高品質なコンテンツと経験豊富なチームを持つプロジェクトにますます流れています。

- ImmutableXやRoninなどのインフラ重視のプラットフォームは新たな資金調達を確保しました。

- 従来のプレイで稼ぐ(P2E)プロジェクトは、投資家が長期的な保持と実際のユーザーエンゲージメントにより大きな重点を置くようになったため、資金調達が難しくなっています。

GameFiエコシステムにおける構造変化2:主要なGameFiチェーンの比較ランドスケープ—特化したチェーンが優位に立っています

トップ5のGameFiエコシステム(2025年第1四半期):

トップ5のGameFiエコシステム

Axieの崩壊に続いて、Roninは生態系を再構築し、Pixelsのような新しい主力プロジェクトをオンボードすることでカムバックを果たしました。ガス無料のNFT取引体験のおかげで、ImmutableXは取引アクティビティでリードしています。一方、PolygonとBNB Chainは依然として最も多くのGameFiプロジェクトをホストしていますが、コンテンツの質は非常に不均衡です。さらに、AppChainモデルがGameFiインフラストラクチャーで新しいトレンドとして台頭しています。zkSync + L3、Ronin、Xai Networkなどのソリューションは、専用展開向けに低コストで高TPSの環境を提供しています。これらのセットアップにより、ブロックチェーンゲームはDeFiプロトコル、DEX、および他の高トラフィックdAppsとのリソース競争を回避できます。

進化するユーザープロファイル:「ゴールドファーマー」からコンテンツの共同創造者へ

過去、ブロックチェーンゲームのユーザーは主に東南アジアやラテンアメリカなど経済的に未発達な地域に集中しており、彼らの主な動機は「ゲームを通じてお金を稼ぐこと」でした。しかし今日、プレイヤーの人口統計は大きな変化を遂げています。

- 新世代のユーザーは、視覚的な品質、アートデザイン、ソーシャル機能、資産所有権に大きな価値を置いています。

- GameFiエコシステム内で、DAOベースのプレイヤー組織、ギルド、コンテンツクリエイターがますます活発になっています。

- プレイヤーは、ガバナンス、ユーザー生成コンテンツ(UGC)、コミュニティ主導のクエストに参加する意欲が高まっています。

- 分散型アイデンティティ(DID)やオンチェーンデータを活用したロイヤリティシステムなどの概念が徐々に台頭しています。

GameFi 2.0の戦略的突破:投機的利益から持続可能なエコシステムへ

GameFi 1.0の失敗は「プレイして稼ぐ」モデルの終焉を意味するものではありません。むしろ、その形式や基盤メカニズムに対するハードルを上げています。GameFi 2.0は完全に金融要素を放棄するのではなく、むしろ「まずプレイして、後で稼ぐ」という考え方を重視しています。つまり、ゲームプレイがユーザーの没入を促し、よく設計された経済モデルが長期的な定着を確保します。

コアデザインシフト:トークンアービトラージからオンチェーンの没入へ

GameFi 2.0は、即時のキャッシュアウト、機会主義的なユーザー、バブル駆動の成長といった初期モデルからの脱却を目指し、代わりに以下の主要戦略を採用しています:

比較フレームワーク:GameFi 1.0 vs 2.0

新興モデルの革新

1. プレイ・アンド・オウン(P&O)

Illuvium、Big Time、およびPixelsなどのプロジェクトによって最初に導入されたこのモデルは、「所有しながら遊ぶ」を重視しています。そのコアコンセプトには、次のようなものが含まれています:

- プレイヤーはゲームプレイを通じて、希少なリソース、NFTアセット、タイトル、土地、およびその他のオンチェーンアセットを蓄積します。

- これらの資産は、実際のゲーム内ユーティリティを持ち、戦闘力を向上させたり、新しいインスタンスを解除したり、ストーリーの進行に影響を与えたりします。

- 一部の資産はオンチェーンガバナンスやDAO投票システムに組み込まれ、プレイヤーの参加からゲームの進化への道を作り出しています。

2. Mod-to-Earn / Create-to-Earn

このモデルは、ゲームモッド(ユーザーが生成したコンテンツ)の伝統的な概念をブロックチェーン上にもたらし、クリエイターが直接アセットベースのインセンティブを受け取ることを可能にします:

- プレイヤーは、The Sandboxで見られるように、マップ、スキン、ルールなどのゲームプレイ要素をカスタマイズできます。

- 作成されたコンテンツはNFTとして作成することができ、クリエイターは二次市場取引からロイヤルティーを得ることができます。

- ZKP(ゼロ知識証明)とDID(分散型ID)により、システムは作成者の帰属と収益分配メカニズムを保護します。

この方向性は、AI パワード クリエイター エコシステムの台頭に特に影響を受けており、AI NPC や手続き的に生成されたストーリーラインを含むことから、GameFi と AIGC の間の収束の主要な領域となっています。

3. ソーシャルフィ + ゲームフィ 統合

The BeaconやHeroes of Maviaなどのプロジェクトは、ソーシャルインタラクションをコアゲームメカニクスとして重点的に取り組んでいます。主な特長は次の通りです:

- プレイヤーは、同盟を結成し、ギルドを作成し、ダンジョンランに参加することで社会的なつながりを築きます。

- DAOガバナンスシステムは、タスクベースの構造と名誉ポイントリワードを通じて参加をインセンティブとしています。

- プレイヤーのソーシャルデータは、オンチェーンの実績に変換され、エアドロップ、信用スコアの開発、その他のアプリケーションを容易にします。

持続可能なインゲーム経済を構築するための5つの要素

「デススパイラル」から抜け出すために、GameFi 2.0は以下の5つの次元にわたるクローズドループシステムを実現する必要があります:

- コントロールされたインフレーションと供給需要のバランス:経済モデルは、トークンの生産と焼却に持続可能なメカニズムを導入する必要があり、インセンティブはユーザーの行動に直接結びついている。

- NFTの実際のユーティリティ:ダンジョンの鍵、キャラクターの進化ツール、または土地ベースの収益権など、NFTをゲームプレイメカニクスに深く統合することで、単なる「JPEGアセット」を超える

- ユーザーセグメンテーション戦略:ハードコアゲーマー、ギルドメンバー、カジュアルプレイヤーといった異なるプレイヤータイプに対応するため、多層式の参加経路を提供することで対応します。

- DAOガバナンスメカニズム:コミュニティの参加を促進し、世界構築やコンテンツ作成を形成するためのアイデアを実際の現実に変え、プレイヤーをデザイナーとして考える考え方を実現します。

- データの透明性とオンチェーンインタラクション:オンチェーンアセットの背後にあるロジックを強化し、中央集権的な制御に起因する信頼問題を排除し、エコシステム全体での透明性と検証可能性を確保します。

GameFi 2.0のブレインストーミングフレームワーク(出典:GameFi 2.0 | 持続可能なトークンエコノミクス&ビジネスモデル - JamesBachini.com)

技術パラダイムの進化:ブロックチェーンゲームにおけるインフラ革新

GameFi 2.0の突破口は、経済モデルの刷新だけでなく、技術基盤のシステム全体のアップグレードにもある。新しいインフラストラクチャが、ブロックチェーンゲームの運営、拡大、およびユーザーエクスペリエンスの提供方法を変えています。

Layer 2とAppChains: ハイパフォーマンス、分散型コンピューティングの裏付け

イーサリアムメインネット上に構築された従来のブロックチェーンゲームは、ガス料金の高さや取引確認の遅さなどの制限に長年苦しんできました。2023年以降、以下のインフラストラクチャがGameFi展開のトップ選択肢となっています:

例を挙げると、PixelsがRonin AppChainに移行した後、ガスコストが90%減少し、デイリーアクティブユーザー(DAU)が80万人を超え、ユーザーの定着率が倍増しました。

ブロックチェーンゲームでのAI統合の最前線

AIは、次の分野で重要な進展を遂げ、GameFiエコシステムで新たな要素として台頭しています。

- AI-Driven NPCs(Non-Player Characters): Large Language Models(LLMs)は、動的なキャラクターダイアログと枝分かれストーリーラインを可能にし、非常に柔軟な物語体験を作り出します。

- AI生成コンテンツ(AIGC):プレイヤーは、エンドレスクラウズなどのプロジェクトで見られるように、テキストプロンプトをアップロードしてマップ、装備、またはNPCを生成することができます。

- リスクコントロールとアンチチートのためのAI:AIモデルはチェーン上の行動を分析して、ボットや不正スクリプトを検出します。

- AI-Powered Operational Tools: プロジェクトチームが資産配布、市場分析、およびプレイヤー行動予測を支援します。

DIDとオンチェーン信用システム

GameFi 2.0は、ユーザーのオンチェーンのアイデンティティの連続性に重点を置き、ユーザーを一度限りのアービトラージャーとして扱うのではなくなりました。分散型アイデンティティ(DID)技術は、このインフラストラクチャの中核コンポーネントとなっています。

- プレイヤーは、レベルのクリア率、ガバナンス投票への参加、コンテンツの作成などのオンチェーンの行動を通じて評判スコアを構築します。

- これらのメトリクスは、ガバナンスウェイト、エアドロップの資格、およびタスクのマッチングを決定するために使用されるオンチェーン証明書(例:Soulbound TokensまたはSBTs)に変換されます。

- ゼロ知識証明(ZK)は、ユーザーのプライバシー保護を強化するために導入されています。

GalxeやRaaSプラットフォームのようなプロジェクトは、ブロックチェーンゲームに簡単に統合できるように、評判システムのコンポーネントをモジュール化しています。

コンポーザビリティとゲームファイにおける金融モジュールの進化

次世代のGameFiプロジェクトは、もはや財務的属性を拒否していません。代わりに、彼らは経済システムを細かく調整するためにモジュラーなアプローチを採用しています:

- NFT-Backed Lending: プレーヤーは、高レベルのゲームアセットを担保としてステークし、さらなるゲームプレイのためにUSDCを借りることができます。

- インゲームAMM(自動市場メーカー):装備、スキル、その他のリソースの動的価格設定を可能にし、自己持続型の内部市場を作成します。

- レンタルシステム:新規プレイヤーが高い参加費なしでキャラクターNFTをレンタルして連続的に参加できるようにします。

コンポーザブルロジックの進歩は、GameFiをDeFi-Liteアーキテクチャに向け、さらに多様な相互運用可能な、金融化されたゲームアセットに進化させています。

代表的なプロジェクトの分析:GameFi 2.0のケーススタディ

GameFi 2.0はもはや憶測の概念ではなく、実際のユーザーや複数のアクティブなプロジェクトによって検証されています。この章では、優れたGameFi 2.0タイトルの選択を分析し、その経済モデル、維持メカニズム、技術インフラを調査します。

Pixels(Roninエコシステム):SocialFi + Farmingのリテンションマーベル

パフォーマンスハイライト:

- 2024年第4四半期には、1,000,000人を超える毎日のアクティブユーザー数に達しました

- Roninに移行した後、取引コストは90%減少し、ユーザーの定着率は倍増しました

- 2025年2月、Animoca、Sky Mavisなどの支援を受けて4000万ドルを調達しました

メカニックスブレイクダウン:

- ゲームプレイ:統合されたソーシャルインタラクションを備えたピクセルスタイルの農業とライフシミュレーション;協力を重視した軽量MMO

- 経済モデル: デュアルトークンシステム($PIXEL + $BERRY)、$PIXELは通貨の買い戻し制御に使用され、$BERRYはプレーヤーの行動をインセンティブするために使用されます

- リテンションメカニズム:プレイヤーは、ファームのアップグレード、NPCクエスト、およびソーシャルシェアリングを通じて継続的な行動データを生成します

- オンチェーンアセット:土地、キャラクター、およびギアはすべてNFTであり、ピアツーピアの市場で取引することができます

- コミュニティオペレーション:プレイヤーギルドが保有する土地管理権を持つオープンDAOガバナンス

Key Takeaways:

Pixelsの成功の核心は、低い参入障壁、強力なソーシャルエンゲージメント、そして多層的な経済モデルにあります。Club Penguinを思わせるWeb2スタイルのフレームワークにオンチェーン要素を埋め込むことで、投機的なユーザーと高いリテンションを持つプレイヤーの間の障壁を成功裏に突破しました。

Illuvium(Immutable zkEVM):AAA品質のブロックチェーンゲームにおける新しい基準

パフォーマンスハイライト:

- ベータフェーズ中に1億ドルを超えるTVLに到達しました

- Immutable zkEVMをベースに構築され、描画およびオンチェーン決済の効率が大幅に向上しました

- ブロックチェーンゲームで、ポケモンとWorld of Warcraftの融合として広く認識されています

メカニクスの分解:

- ゲームプレイ:プレイヤーがオープンワールドを探索し、イルビアルと呼ばれるクリーチャーを捕獲して育成するAAAクオリティの戦闘およびストラテジーゲーム

- 経済モデル:ステーキング、土地販売、および収益農業を特徴とし、インフレーションは$ILVおよび$sILVを介して管理されます

- 資産システム:すべてのクリーチャー、スキン、土地プロットはNFTであり、クロスチェーン互換性をサポートしています

- ユーザーの進行経路: 無料プレイから資金を獲得してアップグレードする → DAOガバナンス参加者

- クリエイターエコノミー:SDKを使用してカスタムダンジョンやゲームプレイモードを構築する外部開発者をサポートします

要点:

Illuviumは、GameFi 2.0におけるコンソールグレードの製品品質の真の表現です。そのエコシステムデザインは、Web2の「Games as a Service(GaaS)」モデルに密接に似ていますが、オンチェーンアセットの所有権を導入して価値の捕捉ループを完了し、高品質のコンテンツがインゲーム経済を牽引する新しいパラダイムを確立します。

Treasure DAO (Arbitrum): コンテンツが資産であるGameFiユニバース

エコシステム概要:

- 複数のゲームが連携したユニバースを作成しました。Bridgeworld、Smolverseなどを含む

- エコシステム内のすべてのゲームを結ぶネイティブトークンとして$MAGICを使用します

- 強力なコミュニティ主導であり、DAOガバナンスが資産フローに密接に関連しています

メカニクスブレイクダウン:

- ゲームプレイ:コンテンツ作成と物語に焦点を当て、非線形の進行とプレイヤー主導の世界構築を特徴としています

- 経済モデル:$MAGICは資産の鋳造、ゲーム内取引、およびプロジェクト間の相互作用に使用されます

- アセットコネクター:共有装備システムなどのゲーム間で資産の相互運用性を実現するためにコンポーザビリティを活用します

- DAOモデル:プレイヤーはコミュニティの選挙、物語の執筆、世界コンテンツの共同制作を通じてトークン報酬を獲得できます

主なポイント:

Treasure DAOは、オンチェーンのコンテンツ作成をインセンティブ付けされた活動に変え、GameFi 2.0がUGC駆動のエコシステムに向かう動きの典型例としています。それは単なる単独のタイトルではなく、真のゲームエコシステムプラットフォームを成功裏に構築しています。

GameFi 2.0の将来の展望と予想される課題

GameFi 2.0は前身と比較して大きな進歩を遂げましたが、いくつかの構造上の課題や進化上のボトルネックに直面しています。この章では、主要な業界トレンドを概説し、潜在的な障害と、提案される解決策について予測しています。

トレンド1:「GameFi」から「オンチェーンゲーム」への移行

GameFi 1.0は、トークンとリターンに重点を置いたのに対し、GameFi 2.0はオンチェーンのゲームプレイ、オープンさ、およびプレイヤー主導の共創に重点を置いています。

その物語は、「プレイして稼ぐ」→「プレイして所有する」→「構築して稼ぐ」→「作成して所有する」へと進化しています。

将来、ブロックチェーンゲームは、資産、社会関係、ゲームルールが永久に記録されたオンチェーンの仮想世界やデジタル国家にますます似てくるでしょう。

トレンド2:ブロックチェーンゲームは、L2およびロールアップにとって重要なアプリケーションになります

zkテクノロジー、データ可用性(DA)レイヤー、専用のゲーミングチェーンの進化により、GameFiは従来のTPSやガス手数料の制約を克服しています。ブロックチェーンゲームはレイヤー2エコシステムの主要な戦場の1つとなっています:

- zkSyncは、オンチェーンゲームが1秒未満で状態更新を実現できるようにします。

- RoninとXaiは、「ゲーム固有のチェーン」モデルの典型的な例です。

- Layer3は、「ゲーム+ファイナンス+アイデンティティ」を組み合わせた新しいパラダイムを創造しています。

カスタマイズ可能なL2ソリューションは、ブロックチェーンゲームに対して前例のないスケーラビリティと低レイテンシーの体験を可能にしています。

トレンド3: ブロックチェーンゲーム、AI、およびUGCの深化した統合

AI生成コンテンツ(AIGC)とユーザー生成コンテンツ(UGC)の台頭は、中央集権的なゲームスタジオからコンテンツ制作をシフトさせています:

- AIは、ダンジョンやNPCの振る舞いを動的に生成し、没入感を高めることができます。

- プレイヤーは自分自身でアセットとナラティブを作成し、それをNFTとしてチェーン上に公開することができます。

- コンテンツクリエイターはトークンで報酬を受け取り、クリエイターエコノミーフライホイールを形成します。

Web3ゲームはUGC駆動の経済によって支えられるAIネイティブワールドに進化しています。

コアチャレンジ1:ユーザー獲得のコールドスタート問題

ブロックチェーンゲームは、まだWeb2のゲーマーをWeb3のユーザーに転換するのに苦労しています。デイリーアクティブユーザー(DAU)は、しばしばコンテンツや報酬の不足により急激に減少します。現在の解決策には、次のものがあります:

- Web2のログインシステムを統合し、オンチェーン/オフチェーンのエクスペリエンスを橋渡しする

- 「ノートークン+オフチェーンアセット」モデルを中心とした初期段階のゲームプレイの構築

- 主要なゲームギルド(例:YGG、Merit Circle)と提携し、初期ユーザーベースを育成する

コアチャレンジ2:トークンモデルと資産流動性圧力

ほとんどのプロジェクトはまだ次の困難に直面しています:

- インセンティブとデフレーションの間で動学的なバランスを維持する。

- NFTの流動性が低く、市場外で大幅な割引があります。

- 価格の急変に伴う波乱のユーザー離脱につながる二次市場のバブル。

おすすめのソリューション:

- 適応型デュアルトークンモデルの実装。

- 異なるプロジェクト間の資産標準の確立、例えばEIP-6551とERC-4337。

- NFTの有用性を高めるために、統合リース、ステーキング、およびクレジットメカニズムを導入します。

コアチャレンジ3:規制と資産コンプライアンスリスクの増加

GameFiの市場規模とトークン関連の金融行動が拡大するにつれ、規制当局の監視が強化されています:

- トークンは証券とみなされますか?

- GameFiはギャンブルに似ていますか、またはKYCコンプライアンスが必要ですか?

- ユーザーにはゲーム内アセットに課税されますか?

プロジェクトチームは、コンプライアンスアドバイザーと早期に協力し、FOMO主導のプリセールスの代わりに、シーズンパスなどの進歩的なトークン発行メカニズムを採用すべきです。

GameFiビルダーのためのロードマップ:概要と業界アドバイス

GameFi 2.0の核心的な側面と代表的な事例を包括的に分析することで、プロジェクトチーム、投資家、開発者、およびコンテンツクリエイター向けの実践的で行動指向の推奨事項を抽出することができます。これらの見識は、ステークホルダーがより明確に新しいサイクルを進むのを助けることを目指しています。

プロジェクトチームへの推奨事項

投資家や機関への推奨事項

- 純粋に投機的な資産へのFOMO主導の投資を避け、代わりに、持続的なプレイヤーの関与に支えられたデータモデルに焦点を当ててください。

- 堅牢なユーザー維持メトリクス(例:15%以上の7D / 30D維持率)を示すプロジェクトを優先し、一貫したコンテンツの更新が可能なプロジェクトに重点を置いてください。

- 適切なインフラストラクチャ、例えばLayer 2やAppChains上にプロジェクトが構築されているかどうかを評価します。

- Twitterの相互作用やエアドロップの活動などの表面的な指標ではなく、オンチェーンのユーザーの行動に重点を置き、プレーヤーが保有する資産の耐久性をオンチェーンで分析します。

コンテンツクリエイターやギルド向けの推奨事項

- ブロックチェーンゲームにおける従来の「アカウント収穫」モデルからコンテンツ育成およびアセット取引への移行。

- ストリーミングおよび長尺のビデオコンテンツを使用して、ブロックチェーンゲームの収益化を分かりやすくし、視聴者をプレイヤーに変換するファンネルを構築します。

- AIツールを活用してMOD/UGCの作成を強化し、このコンテンツをNFTとして取引やライセンス供与のためにパッケージ化します。

- Web3プレイヤー向けの教育システムを構築し、ユーザーが資産管理やスマートコントラクトのリスクなどを理解するのを支援し、それにより長期的なコミュニティ価値を高めます。

付録

付録1:比較フレームワーク – GameFi 1.0 vs GameFi 2.0

付録2:GameFiプロジェクトライフサイクルモデル

付録3:一般用語の用語集(略語)

結論: ブロックチェーンゲームの次の10年はユーザーから始まります

GameFi 1.0は、仮想バブルを通じてトークン化された資産がゲームを強化することが証明されましたが、同時にブロックチェーンは魔法の杖ではないことを示し、ゲームはやはりゲームである必要があります。GameFi 2.0の台頭は、業界の軌道修正を示し、金融的なハイプからユーザーエクスペリエンスへの焦点を移すものとなっています。

本当に活気のあるブロックチェーンゲームは、人々が稼ぐことができる場所だけでなく、

- 新しい種類のデジタルライフスタイル(Own-to-Play);

- プレイヤーが作成した価値を所有する仮想世界;

- コード、創造力、コミュニティを融合させた文化的なメディア。

GameFi 2.0の中心的な問いはもはや「ユーザーがお金を稼ぐのをどう支援するか?」ではなく、「ユーザーが滞在し、共同で創造したいと思うようにどうするか?」です。

次の10年間、ブロックチェーンゲームは従来のゲームを置き換えることはありませんが、ブロックチェーン技術の大規模な普及の鍵となるでしょう。本当にユーザーを維持するブロックチェーンゲームエコシステムを構築に成功した者が、次のRoblox、Steam、またはNintendoになるチャンスを得るでしょう。

บทความที่เกี่ยวข้อง

アルトコインとは?