Perspetiva mensal da Coinbase: Como Define um Mercado Baixista de Cripto?

Encaminhar o Título Original 'Perspetiva Mensal: Como Define um Mercado de Urso de Cripto?'

BTC e o índice COIN50 recentemente quebraram abaixo de suas respectivas 200DMAs, o que sinaliza um potencial mercado de urso para cripto.

Principais conclusões

- O total da capitalização de mercado de cripto (excluindo BTC) viu uma queda acentuada de 41% desde o seu pico de $1.6T em dezembro de 2024 para $950B até meados de abril, enquanto o financiamento de VC está 50-60% abaixo dos níveis de 2021-22.

- Achamos que isso justifica adotar uma postura defensiva em relação ao risco por enquanto, embora acreditemos que os preços das criptomoedas possam encontrar seu limite no meio ou final do 2T25 - preparando o terreno para um melhor 3T25.

Resumo

Vários sinais convergentes podem estar apontando para o início de um novo "inverno cripto" à medida que algum sentimento extremamente negativo se instalou devido ao início das tarifas globais e à possibilidade de novas escaladas. O valor total do mercado de criptomoedas (excluindo o BTC) agora está em $950B, uma queda acentuada de 41% em relação ao seu pico de $1.6T em dezembro de 2024 e 17% abaixo dos níveis do mesmo período do ano passado. Para colocar isso em perspectiva, está ainda mais baixo do que quase todo o período de agosto de 2021 a abril de 2022.

Simultaneamente, o financiamento de capital de risco em cripto aumentou no 1T25 em relação ao trimestre anterior, mas ainda está 50-60% abaixo dos níveis observados durante o pico do ciclo 2021-22. Isso limita significativamente a integração de novo capital no ecossistema, especialmente no lado das altcoins. Todas essas pressões estruturais decorrem da incerteza do ambiente macroeconómico mais amplo, onde os ativos de risco tradicionais têm enfrentado ventos contrários sustentados de aperto fiscal e políticas tarifárias, contribuindo para a paralisia na tomada de decisão de investimento. Com as ações a lutar, o caminho para a recuperação da cripto permanece desafiador, mesmo com os ventos favoráveis idiossincráticos do ambiente regulatório.

A interação destes fatores desenha uma perspetiva cíclica difícil para o espaço de ativos digitais, o que pode continuar a justificar cautela a muito curto prazo - talvez durante as próximas 4-6 semanas. No entanto, acreditamos também que os investidores precisam de adotar uma abordagem tática aos mercados, porque esperamos que quando o sentimento finalmente se reajustar, é provável que aconteça rapidamente e mantemo-nos construtivos para a segunda metade de 2025.

Mercados de alta vs mercados de baixa

Um limiar comumente citado para definir mercados de alta e baixa em ações é uma variação de 20% ou mais a partir de um recente mínimo ou máximo de mercado, respectivamente. Esse valor é um pouco arbitrárioe certamente menos aplicável aos mercados de cripto, que rotineiramente experimentam oscilações de preço de 20% em curtos períodos que não necessariamente sinalizam verdadeiras mudanças no regime de mercado. Ou seja, os dados históricos mostram que criptomoedas como o bitcoin podem cair 20% em uma semana, mas ainda assim negociar dentro de uma tendência de alta mais ampla, ou vice-versa.

Além disso, as criptomoedas negociam 24/7, o que significa que muitas vezes atuam como um proxy para o sentimento de risco mais amplo durante aquelas horas em que os mercados tradicionais estão fechados (por exemplo, à noite e nos fins de semana). Isso pode amplificar as reações de preço das criptomoedas a eventos externos globalmente. Por exemplo, os ativos dos EUA (representados pelo S&P 500) tiveram uma queda de 22% entre janeiro e novembro de 2022 durante o ciclo de aumento de juros do Federal Reserve (bastante agressivo). Em comparação, a queda nos preços do bitcoin - que começou, argumentavelmente, mais cedo (novembro de 2021) - culminou em uma queda de 76% ao longo de um período semelhante, uma magnitude quase 3,5 vezes maior do que a venda de ações.

Verdade em contradições

Uma das primeiras coisas a notar sobre a métrica tradicional de 20% para mercados de alta e de baixa em ações é que não há uma definição universalmente aceite para o que é (no melhor dos casos) uma regra prática. Tal como o Juiz do Supremo Tribunal Potter Stewartcomentário francosobre obscenidade ("eu sei quando vejo"), a identificação de tendências de mercado muitas vezes depende da intuição e da experiência, em vez de fórmulas rígidas.

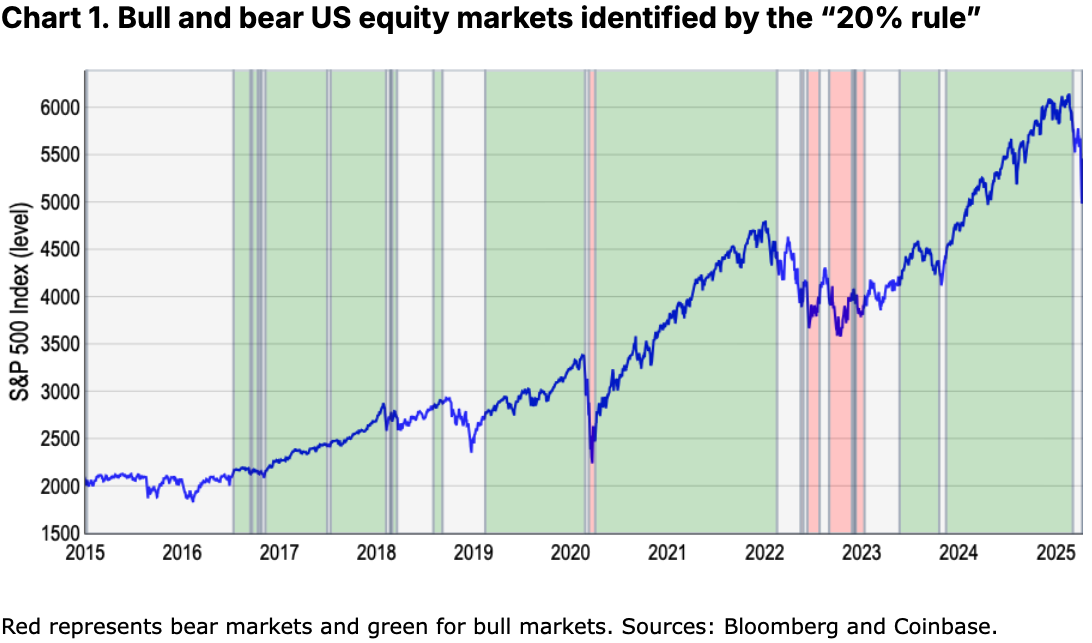

Ainda assim, num esforço para formalizar esta medida, analisamos os máximos e mínimos do mercado do S&P 500 num período de um ano de preços de fecho para identificar reversões significativas. Nos últimos dez anos, esta métrica sugere que houve cerca de quatro mercados em alta e dois mercados em baixa nos valores mobiliários dos EUA - sem incluir a última venda em março e abril (onde o nosso modelo começou recentemente a dar um sinal de baixa). Ver Gráfico 1.

No entanto, este limiar ignora pelo menos duas quebras significativas de 10-20% que impactaram dramaticamente o sentimento de mercado nos últimos dez anos, como os picos de volatilidade no final de 2015 (turbulência no mercado de ações da China) e 2018 (preocupações com o comércio global, conforme medido pelo índice de incerteza da política comercial global da Federação). Ver Gráfico 2.

No passado, vimos que as quedas motivadas pelo sentimento muitas vezes podem desencadear ajustes defensivos na carteira, apesar de não atenderem ao limiar arbitrário de 20%. Em outras palavras, acreditamos que os mercados em baixa representam fundamentalmente mudanças de regime na estrutura de mercado - caracterizadas por fundamentos deteriorados e liquidez em declínio - em vez de apenas suas quedas percentuais. Além disso, a 'regra dos 20%' arrisca a complacência ao ignorar sinais de alerta precoce, como a redução da profundidade do mercado e a rotação defensiva do setor, que historicamente precedem grandes declínios.

Métricas alternativas

Assim, procuramos métricas alternativas que possam capturar melhor a interação sutil entre movimentos de preços e psicologia do investidor - tanto para ações quanto para criptomoedas. Os mercados de baixa são tanto sobre o sentimento quanto sobre o retorno real, pois isso tende a determinar a sustentabilidade das quedas de desempenho que os investidores buscam evitar. Este pode ser um conceito complicado, pois enquanto procuramos a virada nas tendências de longo prazo, estas não precisam necessariamente ser períodos prolongados de movimentos para cima ou para baixo. A pandemia de COVID-19 é um bom exemplo de um movimento curto e agudo seguido por uma reversão. Claro, a natureza de curta duração desse ciclo de mercado de baixa em particular se deve à magnitude das reações subsequentes das políticas fiscais e monetárias adotadas pelas autoridades globalmente - resgatando os investidores do que poderia ter sido de outra forma um declínio prolongado.

Em vez de depender de uma regra prática, pensamos que métricas como (1) desempenho ajustado ao risco (em termos de desvio padrão) e (2) a média móvel de 200 dias (200d MA) podem oferecer pistas mais fortes sobre as tendências gerais do mercado para ambas as classes de ativos. Por exemplo, vimos o bitcoin declinar 1,4 desvios padrão entre novembro de 2021 e novembro de 2022 em relação ao desempenho médio da moeda no período anterior de 365 dias. Isso é comparável ao movimento de 1,3 desvios padrão nas ações no mesmo período, o que fala para a equivalência da queda de 76% do bitcoin e a queda de 22% do S&P 500, quando medido em termos ajustados ao risco.

Como essa métrica naturalmente explica a maior volatilidade da criptomoeda, isso torna as pontuações z particularmente adequadas para os mercados de criptomoedas, embora não sejam isentas de suas desvantagens. Não só é um pouco mais difícil de calcular, como esta métrica tende a gerar menos sinais em mercados estáveis e pode não reagir tão rapidamente a mudanças na tendência mais ampla. Por exemplo, nosso modelo indica que o ciclo de alta mais recente terminou no final de fevereiro. Mas, desde então, classificou toda a atividade subsequente como "neutra", destacando seu potencial atraso na dinâmica do mercado em rápida mudança.

Comparativamente, consideramos que a média móvel de 200 dias (200DMA) oferece um quadro menos complexo e mais robusto para identificar tendências de mercado sustentadas. Ao exigir pelo menos 200 dias de dados para cálculos válidos, suaviza o ruído de curto prazo e adapta-se à ação recente de preços, proporcionando uma imagem mais clara do momentum. As “regras” são simples:

- um mercado em alta é caracterizado pelo preço a negociar consistentemente acima dos 200DMA com momentum ascendente, enquanto

- um mercado de urso é caracterizado por negociações persistentes abaixo deste limiar de 200DMA acompanhadas por um momento descendente.

Na nossa opinião, esta abordagem não só se alinha com os sinais de tendência mais amplos nos nossos modelos de '20% rule' e z-score, mas também melhora a precisão necessária para insights acionáveis em condições de mercado dinâmicas. Por exemplo, além de capturar as vendas testemunhadas durante a pandemia (início de 2020) e o ciclo de aumento das taxas da Fed (2022-23), capturou o inverno cripto de 2018-19 e a queda a meio de 2021 devido à proibição da mineração de criptomoedas na China. Além disso, verificamos que mapeia melhor os grandes aumentos e diminuições no sentimento do investidor ao longo de vários períodos. Consulte os Gráficos 5 e 6.

Inverno Cripto?

Então, estamos em um mercado de urso cripto? Até agora, temos focado principalmente nossa análise no bitcoin porque a comparação com mercados tradicionais como as ações dos EUA exigia um ativo com história suficiente. No entanto, embora o bitcoin seja frequentemente usado como um proxy do desempenho geral das criptomoedas, usá-lo como referência para avaliar as tendências do mercado cripto está se tornando cada vez menos prático à medida que a classe de ativos se expande para novos setores (por exemplo, memecoins, DeFi, DePIN, agentes de IA, etc).

Por exemplo, o modelo de 200DMA no bitcoin sugere que a recente e acentuada queda do token qualifica isso como um ciclo de mercado bear iniciado no final de março. Mas o mesmo exercício realizado no índice COIN50 (que inclui os 50 principais tokens por capitalização de mercado) mostra que a classe de ativos como um todo tem negociado inequivocamente em território de mercado bear desde o final de fevereiro. De fato, isso é consistente com o total da capitalização de mercado cripto (ex-BTC) caindo 41% de sua alta de dezembro de 2024 para $950B, em comparação com uma queda (inferior a) de 20% no bitcoin no mesmo período. Essa disparidade destaca a maior volatilidade e prêmio de risco inerentes às altcoins que estão mais abaixo na curva de risco.

Conclusões

À medida que o papel do bitcoin como um “reserva de valor” continua a crescer, acreditamos que será necessária uma avaliação holística da atividade de mercado agregada da cripto para definir melhor os mercados em alta e em baixa para a classe de ativos, particularmente, à medida que provavelmente veremos um comportamento cada vez mais diversificado nos seus setores em expansão. No entanto, tanto o BTC quanto o índice COIN50 recentemente quebraram abaixo das suas respectivas 200DMAs, o que sinaliza tendências de baixa potencial a longo prazo no mercado geral. Isso é consistente com a queda na capitalização de mercado total de cripto e a queda emfinanciamento de capital de riscopara este espaço, marcas de um potencial inverno cripto em ascensão.

Assim, achamos que isso justifica adotar uma postura defensiva em relação ao risco por enquanto, embora ainda acreditemos que os preços das criptomoedas possam encontrar seu limite no meio ou final do 2T25 - preparando-se para um melhor 3T25. Por enquanto, os desafios do ambiente macroeconômico atual exigem maior cautela.

Aviso legal:

Este artigo é reproduzido a partir de [Coinbase]. Encaminhe o Título Original 'Perspetiva Mensal: Como Define um Mercado em Baixa de Cripto?'. Todos os direitos autorais pertencem ao autor original [David Duong, CFA - Chefe Global de Pesquisa]. Se houver objeções a esta reimpressão, por favor entre em contato com o Gate Aprenderequipa e eles vão tratar disso prontamente.

Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer conselho de investimento.

As traduções do artigo para outros idiomas são feitas pela equipe Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

บทความที่เกี่ยวข้อง

Como Aposta ETH

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

Perspetiva mensal da Coinbase: Como Define um Mercado Baixista de Cripto?

Resumo

Mercados de alta vs mercados de baixa

Verdade em contradições

Métricas alternativas

Inverno Cripto?

Conclusões

Encaminhar o Título Original 'Perspetiva Mensal: Como Define um Mercado de Urso de Cripto?'

BTC e o índice COIN50 recentemente quebraram abaixo de suas respectivas 200DMAs, o que sinaliza um potencial mercado de urso para cripto.

Principais conclusões

- O total da capitalização de mercado de cripto (excluindo BTC) viu uma queda acentuada de 41% desde o seu pico de $1.6T em dezembro de 2024 para $950B até meados de abril, enquanto o financiamento de VC está 50-60% abaixo dos níveis de 2021-22.

- Achamos que isso justifica adotar uma postura defensiva em relação ao risco por enquanto, embora acreditemos que os preços das criptomoedas possam encontrar seu limite no meio ou final do 2T25 - preparando o terreno para um melhor 3T25.

Resumo

Vários sinais convergentes podem estar apontando para o início de um novo "inverno cripto" à medida que algum sentimento extremamente negativo se instalou devido ao início das tarifas globais e à possibilidade de novas escaladas. O valor total do mercado de criptomoedas (excluindo o BTC) agora está em $950B, uma queda acentuada de 41% em relação ao seu pico de $1.6T em dezembro de 2024 e 17% abaixo dos níveis do mesmo período do ano passado. Para colocar isso em perspectiva, está ainda mais baixo do que quase todo o período de agosto de 2021 a abril de 2022.

Simultaneamente, o financiamento de capital de risco em cripto aumentou no 1T25 em relação ao trimestre anterior, mas ainda está 50-60% abaixo dos níveis observados durante o pico do ciclo 2021-22. Isso limita significativamente a integração de novo capital no ecossistema, especialmente no lado das altcoins. Todas essas pressões estruturais decorrem da incerteza do ambiente macroeconómico mais amplo, onde os ativos de risco tradicionais têm enfrentado ventos contrários sustentados de aperto fiscal e políticas tarifárias, contribuindo para a paralisia na tomada de decisão de investimento. Com as ações a lutar, o caminho para a recuperação da cripto permanece desafiador, mesmo com os ventos favoráveis idiossincráticos do ambiente regulatório.

A interação destes fatores desenha uma perspetiva cíclica difícil para o espaço de ativos digitais, o que pode continuar a justificar cautela a muito curto prazo - talvez durante as próximas 4-6 semanas. No entanto, acreditamos também que os investidores precisam de adotar uma abordagem tática aos mercados, porque esperamos que quando o sentimento finalmente se reajustar, é provável que aconteça rapidamente e mantemo-nos construtivos para a segunda metade de 2025.

Mercados de alta vs mercados de baixa

Um limiar comumente citado para definir mercados de alta e baixa em ações é uma variação de 20% ou mais a partir de um recente mínimo ou máximo de mercado, respectivamente. Esse valor é um pouco arbitrárioe certamente menos aplicável aos mercados de cripto, que rotineiramente experimentam oscilações de preço de 20% em curtos períodos que não necessariamente sinalizam verdadeiras mudanças no regime de mercado. Ou seja, os dados históricos mostram que criptomoedas como o bitcoin podem cair 20% em uma semana, mas ainda assim negociar dentro de uma tendência de alta mais ampla, ou vice-versa.

Além disso, as criptomoedas negociam 24/7, o que significa que muitas vezes atuam como um proxy para o sentimento de risco mais amplo durante aquelas horas em que os mercados tradicionais estão fechados (por exemplo, à noite e nos fins de semana). Isso pode amplificar as reações de preço das criptomoedas a eventos externos globalmente. Por exemplo, os ativos dos EUA (representados pelo S&P 500) tiveram uma queda de 22% entre janeiro e novembro de 2022 durante o ciclo de aumento de juros do Federal Reserve (bastante agressivo). Em comparação, a queda nos preços do bitcoin - que começou, argumentavelmente, mais cedo (novembro de 2021) - culminou em uma queda de 76% ao longo de um período semelhante, uma magnitude quase 3,5 vezes maior do que a venda de ações.

Verdade em contradições

Uma das primeiras coisas a notar sobre a métrica tradicional de 20% para mercados de alta e de baixa em ações é que não há uma definição universalmente aceite para o que é (no melhor dos casos) uma regra prática. Tal como o Juiz do Supremo Tribunal Potter Stewartcomentário francosobre obscenidade ("eu sei quando vejo"), a identificação de tendências de mercado muitas vezes depende da intuição e da experiência, em vez de fórmulas rígidas.

Ainda assim, num esforço para formalizar esta medida, analisamos os máximos e mínimos do mercado do S&P 500 num período de um ano de preços de fecho para identificar reversões significativas. Nos últimos dez anos, esta métrica sugere que houve cerca de quatro mercados em alta e dois mercados em baixa nos valores mobiliários dos EUA - sem incluir a última venda em março e abril (onde o nosso modelo começou recentemente a dar um sinal de baixa). Ver Gráfico 1.

No entanto, este limiar ignora pelo menos duas quebras significativas de 10-20% que impactaram dramaticamente o sentimento de mercado nos últimos dez anos, como os picos de volatilidade no final de 2015 (turbulência no mercado de ações da China) e 2018 (preocupações com o comércio global, conforme medido pelo índice de incerteza da política comercial global da Federação). Ver Gráfico 2.

No passado, vimos que as quedas motivadas pelo sentimento muitas vezes podem desencadear ajustes defensivos na carteira, apesar de não atenderem ao limiar arbitrário de 20%. Em outras palavras, acreditamos que os mercados em baixa representam fundamentalmente mudanças de regime na estrutura de mercado - caracterizadas por fundamentos deteriorados e liquidez em declínio - em vez de apenas suas quedas percentuais. Além disso, a 'regra dos 20%' arrisca a complacência ao ignorar sinais de alerta precoce, como a redução da profundidade do mercado e a rotação defensiva do setor, que historicamente precedem grandes declínios.

Métricas alternativas

Assim, procuramos métricas alternativas que possam capturar melhor a interação sutil entre movimentos de preços e psicologia do investidor - tanto para ações quanto para criptomoedas. Os mercados de baixa são tanto sobre o sentimento quanto sobre o retorno real, pois isso tende a determinar a sustentabilidade das quedas de desempenho que os investidores buscam evitar. Este pode ser um conceito complicado, pois enquanto procuramos a virada nas tendências de longo prazo, estas não precisam necessariamente ser períodos prolongados de movimentos para cima ou para baixo. A pandemia de COVID-19 é um bom exemplo de um movimento curto e agudo seguido por uma reversão. Claro, a natureza de curta duração desse ciclo de mercado de baixa em particular se deve à magnitude das reações subsequentes das políticas fiscais e monetárias adotadas pelas autoridades globalmente - resgatando os investidores do que poderia ter sido de outra forma um declínio prolongado.

Em vez de depender de uma regra prática, pensamos que métricas como (1) desempenho ajustado ao risco (em termos de desvio padrão) e (2) a média móvel de 200 dias (200d MA) podem oferecer pistas mais fortes sobre as tendências gerais do mercado para ambas as classes de ativos. Por exemplo, vimos o bitcoin declinar 1,4 desvios padrão entre novembro de 2021 e novembro de 2022 em relação ao desempenho médio da moeda no período anterior de 365 dias. Isso é comparável ao movimento de 1,3 desvios padrão nas ações no mesmo período, o que fala para a equivalência da queda de 76% do bitcoin e a queda de 22% do S&P 500, quando medido em termos ajustados ao risco.

Como essa métrica naturalmente explica a maior volatilidade da criptomoeda, isso torna as pontuações z particularmente adequadas para os mercados de criptomoedas, embora não sejam isentas de suas desvantagens. Não só é um pouco mais difícil de calcular, como esta métrica tende a gerar menos sinais em mercados estáveis e pode não reagir tão rapidamente a mudanças na tendência mais ampla. Por exemplo, nosso modelo indica que o ciclo de alta mais recente terminou no final de fevereiro. Mas, desde então, classificou toda a atividade subsequente como "neutra", destacando seu potencial atraso na dinâmica do mercado em rápida mudança.

Comparativamente, consideramos que a média móvel de 200 dias (200DMA) oferece um quadro menos complexo e mais robusto para identificar tendências de mercado sustentadas. Ao exigir pelo menos 200 dias de dados para cálculos válidos, suaviza o ruído de curto prazo e adapta-se à ação recente de preços, proporcionando uma imagem mais clara do momentum. As “regras” são simples:

- um mercado em alta é caracterizado pelo preço a negociar consistentemente acima dos 200DMA com momentum ascendente, enquanto

- um mercado de urso é caracterizado por negociações persistentes abaixo deste limiar de 200DMA acompanhadas por um momento descendente.

Na nossa opinião, esta abordagem não só se alinha com os sinais de tendência mais amplos nos nossos modelos de '20% rule' e z-score, mas também melhora a precisão necessária para insights acionáveis em condições de mercado dinâmicas. Por exemplo, além de capturar as vendas testemunhadas durante a pandemia (início de 2020) e o ciclo de aumento das taxas da Fed (2022-23), capturou o inverno cripto de 2018-19 e a queda a meio de 2021 devido à proibição da mineração de criptomoedas na China. Além disso, verificamos que mapeia melhor os grandes aumentos e diminuições no sentimento do investidor ao longo de vários períodos. Consulte os Gráficos 5 e 6.

Inverno Cripto?

Então, estamos em um mercado de urso cripto? Até agora, temos focado principalmente nossa análise no bitcoin porque a comparação com mercados tradicionais como as ações dos EUA exigia um ativo com história suficiente. No entanto, embora o bitcoin seja frequentemente usado como um proxy do desempenho geral das criptomoedas, usá-lo como referência para avaliar as tendências do mercado cripto está se tornando cada vez menos prático à medida que a classe de ativos se expande para novos setores (por exemplo, memecoins, DeFi, DePIN, agentes de IA, etc).

Por exemplo, o modelo de 200DMA no bitcoin sugere que a recente e acentuada queda do token qualifica isso como um ciclo de mercado bear iniciado no final de março. Mas o mesmo exercício realizado no índice COIN50 (que inclui os 50 principais tokens por capitalização de mercado) mostra que a classe de ativos como um todo tem negociado inequivocamente em território de mercado bear desde o final de fevereiro. De fato, isso é consistente com o total da capitalização de mercado cripto (ex-BTC) caindo 41% de sua alta de dezembro de 2024 para $950B, em comparação com uma queda (inferior a) de 20% no bitcoin no mesmo período. Essa disparidade destaca a maior volatilidade e prêmio de risco inerentes às altcoins que estão mais abaixo na curva de risco.

Conclusões

À medida que o papel do bitcoin como um “reserva de valor” continua a crescer, acreditamos que será necessária uma avaliação holística da atividade de mercado agregada da cripto para definir melhor os mercados em alta e em baixa para a classe de ativos, particularmente, à medida que provavelmente veremos um comportamento cada vez mais diversificado nos seus setores em expansão. No entanto, tanto o BTC quanto o índice COIN50 recentemente quebraram abaixo das suas respectivas 200DMAs, o que sinaliza tendências de baixa potencial a longo prazo no mercado geral. Isso é consistente com a queda na capitalização de mercado total de cripto e a queda emfinanciamento de capital de riscopara este espaço, marcas de um potencial inverno cripto em ascensão.

Assim, achamos que isso justifica adotar uma postura defensiva em relação ao risco por enquanto, embora ainda acreditemos que os preços das criptomoedas possam encontrar seu limite no meio ou final do 2T25 - preparando-se para um melhor 3T25. Por enquanto, os desafios do ambiente macroeconômico atual exigem maior cautela.

Aviso legal:

Este artigo é reproduzido a partir de [Coinbase]. Encaminhe o Título Original 'Perspetiva Mensal: Como Define um Mercado em Baixa de Cripto?'. Todos os direitos autorais pertencem ao autor original [David Duong, CFA - Chefe Global de Pesquisa]. Se houver objeções a esta reimpressão, por favor entre em contato com o Gate Aprenderequipa e eles vão tratar disso prontamente.

Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer conselho de investimento.

As traduções do artigo para outros idiomas são feitas pela equipe Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

บทความที่เกี่ยวข้อง

Como Aposta ETH

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual