Анализ изменяющейся динамики рынка Bitcoin

Основные тезисы:

- Предложение Bitcoin меняется плавно: долгосрочные держатели распределяют активы волнами, а новые участники рынка постепенно поглощают эти объёмы, что свидетельствует о более размеренном переходе права собственности.

- Спотовые Bitcoin ETF и Strategy с начала 2024 г. поглотили около 57 % прироста краткосрочного предложения, сегодня на их долю приходится почти четверть всех BTC, активных за последние 12 месяцев.

- Реализованная волатильность стабилизируется, что свидетельствует о формировании зрелой рыночной структуры, где доминирует институциональный спрос и увеличиваются длительность рыночных циклов.

Введение

После достижения исторических максимумов в начале года Bitcoin перешёл в фазу консолидации и впервые с июня кратковременно опускался ниже $70 000. На фоне макроэкономических рисков, слабости рынка акций и одного из крупнейших событий ликвидации на крипторынке настроения инвесторов ухудшились, а приток средств замедлился, что поставило под вопрос устойчивость бычьего тренда. Дополнительное давление на BTC и рынок в целом оказывает обеспокоенность по поводу перемещений или продаж монет крупными держателями — так называемыми крупными инвесторами, особенно после недавнего снижения совокупной рыночной капитализации до $3,6 трлн.

Ончейн-данные Bitcoin предоставляют дополнительный контекст. В свежем выпуске Coin Metrics State of the Network рассматриваются изменения в поведении держателей, а также ключевые факторы спроса, формирующие рыночные настроения и ритм текущего цикла. Анализируя динамику активного предложения и источники спроса, мы оцениваем, отражают ли последние перемещения фиксацию прибыли на завершающем этапе цикла или структурную смену базы владельцев Bitcoin.

Распределение предложения и институциональное поглощение

Активное предложение

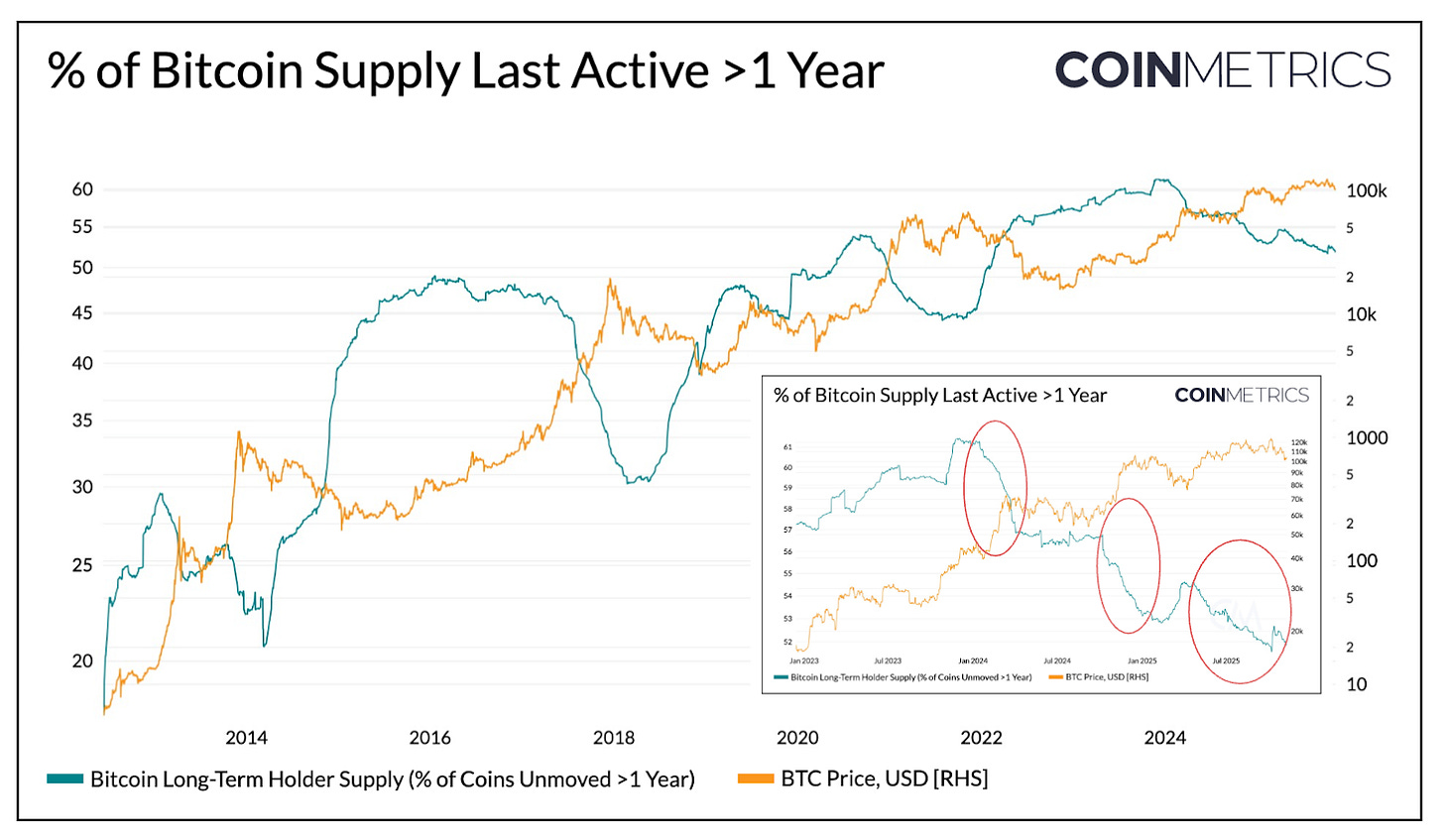

В первую очередь рассмотрим активное предложение Bitcoin, отражающее возрастную структуру обращения монет в зависимости от времени последнего движения на блокчейне. Это позволяет понять, как предложение распределено между “дремлющими” монетами и теми, что были перемещены относительно недавно (так называемые “HODL Waves”).

Выделим часть предложения Bitcoin, не перемещавшуюся более года — индикатор монет у долгосрочных держателей (LTH). Обычно этот показатель растёт в периоды снижения рынка, когда монеты концентрируются у долгосрочных инвесторов, и снижается, когда они начинают перемещать монеты, фиксировать прибыль и выводить активы на бычьем рынке.

Источник: Coin Metrics Network Data Pro

На сегодняшний день около 52 % из 19,94 млн BTC в обращении остаются неактивными более года, тогда как в начале 2024 г. их было примерно 61 %. Волны роста в медвежьи периоды и снижения в бычьи заметно сгладились: постепенное распределение фиксировалось в первом и третьем кварталах 2024 г., а также прогнозируется в 2025 г. Это свидетельствует о том, что долгосрочные держатели распределяют монеты более плавно, а смена владельцев занимает больше времени.

ETF и DAT как драйверы спроса

В то же время предложение у краткосрочных держателей (монеты, активные за последний год) стабильно растёт с 2024 г., поскольку ранее неактивные монеты возвращаются в обращение. Это совпало с запуском спотовых Bitcoin ETF и ускорением накопления Digital Asset Treasuries (DAT), что обеспечило новые устойчивые каналы спроса для перераспределённых активов.

На ноябрь 2025 г. число BTC, активных за последний год, составило 7,83 млн против 5,86 млн в начале 2024 г. — рост примерно на 34 %, обусловленный возвращением ранее неактивных монет. За тот же период спотовые ETF и казначейские резервы Strategy выросли с 600 000 BTC до 1,9 млн BTC, поглотив почти 57 % чистого прироста краткосрочного предложения. В сумме эти инструменты охватывают около 23 % всего краткосрочного предложения.

Хотя притоки средств в последние недели снизились, в целом рынок движется к постепенному перераспределению предложения в более устойчивые долгосрочные каналы, что является уникальной особенностью текущего рыночного цикла.

Источник: Coin Metrics Network Data Pro & Bitbo Treasuries (Примечание: в объёме ETF не учитывается Fidelity FBTC, а в DAT — Strategy)

Поведение краткосрочных и долгосрочных держателей

Динамика реализованной прибыльности подтверждает картину умеренного оборота предложения Bitcoin. Spent Output Profit Ratio (SOPR) показывает, реализуют ли держатели прибыль или убытки, и позволяет отслеживать поведение различных групп на разных стадиях рынка.

Ранее долгосрочные и краткосрочные держатели обычно синхронно фиксировали прибыль и убытки резкими скачками. Сейчас их поведение расходится: SOPR долгосрочных держателей стабильно превышает один, что говорит об устойчивой фиксации прибыли и взвешенном распределении монет в периоды роста.

Источник: Coin Metrics Network Data Pro

SOPR краткосрочных держателей держится на уровне безубыточности, что объясняет осторожность: многие находятся близко к своей цене входа. Различие между группами отражает более сдержанную рыночную фазу, когда институциональные инвесторы поглощают перераспределённые активы, а не провоцируют резкие взлёты и падения. Если краткосрочный SOPR устойчиво превысит 1, это может стать подтверждением роста импульса.

Даже при общем снижении прибыльности структура рынка остаётся более сбалансированной: оборот предложения и фиксация прибыли происходят постепенно, что удлиняет рыночный цикл Bitcoin.

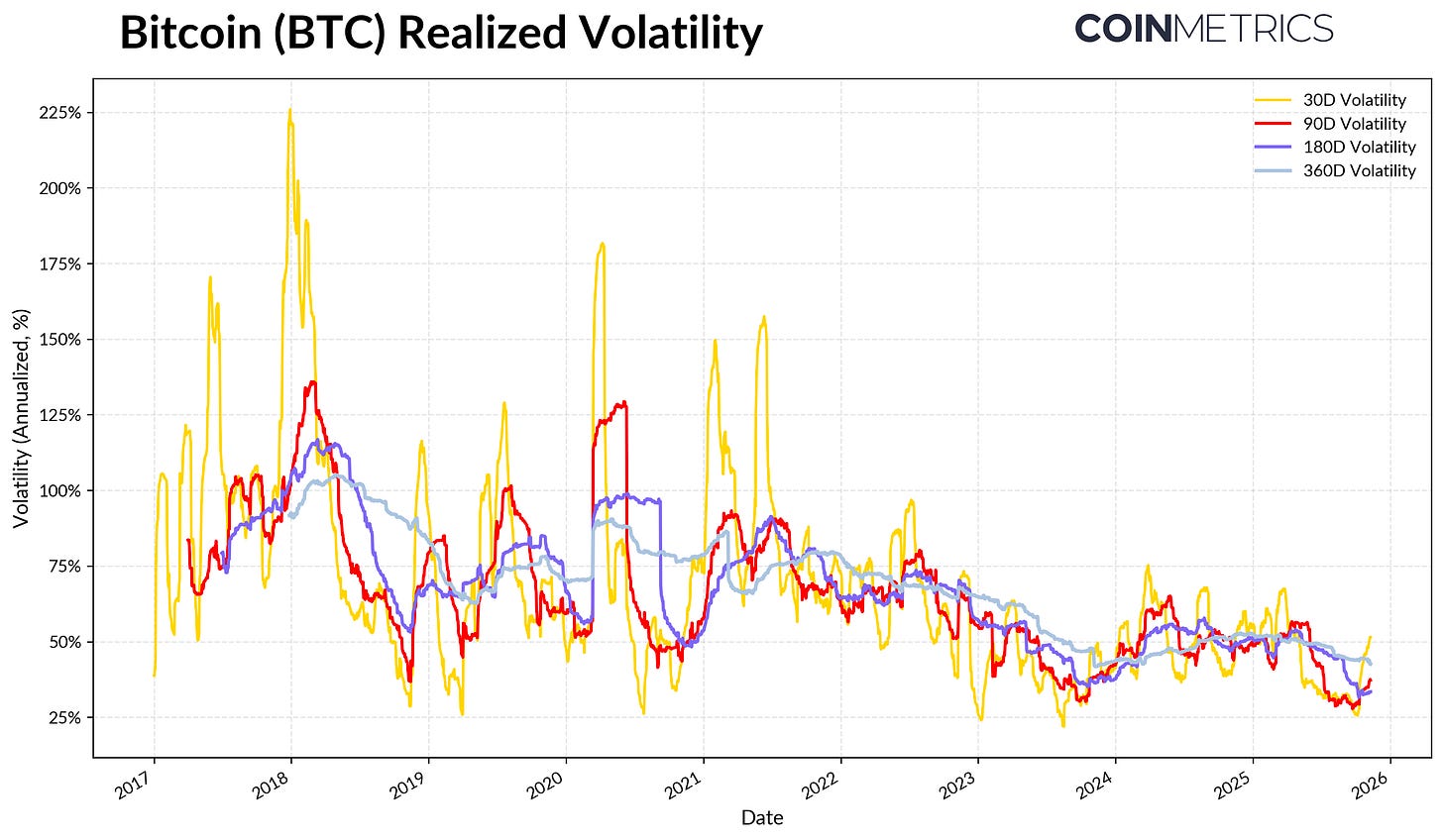

Снижение волатильности Bitcoin

Структурная умеренность проявляется и в волатильности Bitcoin, которая снижается по мере развития рынка. За 30, 60, 180 и 360 дней реализованная волатильность стабилизировалась на уровне 45–50 %, тогда как ранее наблюдались резкие циклы роста и падения. Сегодня волатильность Bitcoin всё больше похожа на динамику акций крупных технологических компаний, что свидетельствует о зрелости актива. Это результат роста ликвидности и увеличения доли институциональных инвесторов.

Для управляющих активами снижение волатильности делает BTC более привлекательным для портфелей, особенно с учётом того, что корреляция с макроактивами — акциями и золотом — остаётся динамичной.

Источник: Coin Metrics Market Data Pro

Выводы

Ончейн-тренды Bitcoin показывают, что текущий цикл развивается в более размеренных и продолжительных фазах, без прежних эйфорических всплесков бычьих рынков. Распределение предложения идёт волнами, большая часть поглощается более устойчивыми каналами спроса — ETF, DAT и институциональными инвесторами. Это свидетельствует о зрелости рынка, снижении волатильности и скорости обращения, а также удлинении рыночных циклов.

Однако дальнейшее развитие по-прежнему зависит от устойчивого спроса. Снижение притоков в ETF, давление на DAT, недавние массовые ликвидации и близкие к точке безубыточности значения SOPR у краткосрочных держателей указывают на рыночную перестройку. Устойчивый рост предложения у долгосрочных держателей (монеты неактивны более года), повышение SOPR выше единицы и восстановление притока средств в спотовые Bitcoin ETF и стейблкоины могут стать ключевыми индикаторами возвращения импульса.

В перспективе снятие макроэкономической неопределённости, улучшение условий ликвидности и развитие регулирования рыночной структуры способны ускорить приток средств и продлить бычий рынок. Несмотря на охлаждение настроения, рынок после недавних сбросов кредитного плеча выглядит устойчивее благодаря росту институциональных каналов и внедрению ончейн-инфраструктуры.

Отказ от ответственности:

- Данная статья перепечатана с ресурса [Coin Metrics State of the Network]. Все права принадлежат автору [Tanay Ved]. Если у вас есть возражения против перепечатки, обратитесь к команде Gate Learn для оперативного урегулирования.

- Отказ от ответственности: Мнения и оценки, представленные в статье, являются личной точкой зрения автора и не содержат инвестиционных рекомендаций.

- Переводы статьи на другие языки выполняются командой Gate Learn. Запрещено копирование, распространение и плагиат переведённых материалов без специального разрешения.

Пригласить больше голосов

Содержание

Похожие статьи

Лучшие криптовалютные лотерейные платформы на 2024 год

Что такое проблема византийских генералов

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Что такое Индекс сезона альткоинов?

Сравнение типов биткойн-адресов: P2PKH, P2SH, P2WPKH и другие