- Tópico

31k Popularidade

20k Popularidade

33k Popularidade

31k Popularidade

4k Popularidade

113k Popularidade

29k Popularidade

28k Popularidade

7k Popularidade

18k Popularidade

- Pino

31k Popularidade

20k Popularidade

33k Popularidade

31k Popularidade

4k Popularidade

113k Popularidade

29k Popularidade

28k Popularidade

7k Popularidade

18k Popularidade

【Ações dos EUA: Descoberta de Ações】5 Ações com Resultados Acima do Esperado: Micron Technology, o setor de data centers de IA está em rápido crescimento | Ações dos EUA, Tendências do Setor e Análise de Ações | Moneyクリ Mídia de Informação de Investimento e Finanças da Monex Securities

Micron Technology [MU], HBM para centros de dados de IA generativa em alta

A importância da memória de alta largura de banda (HBM), que melhorou a precisão em relação à DRAM convencional, está aumentando.

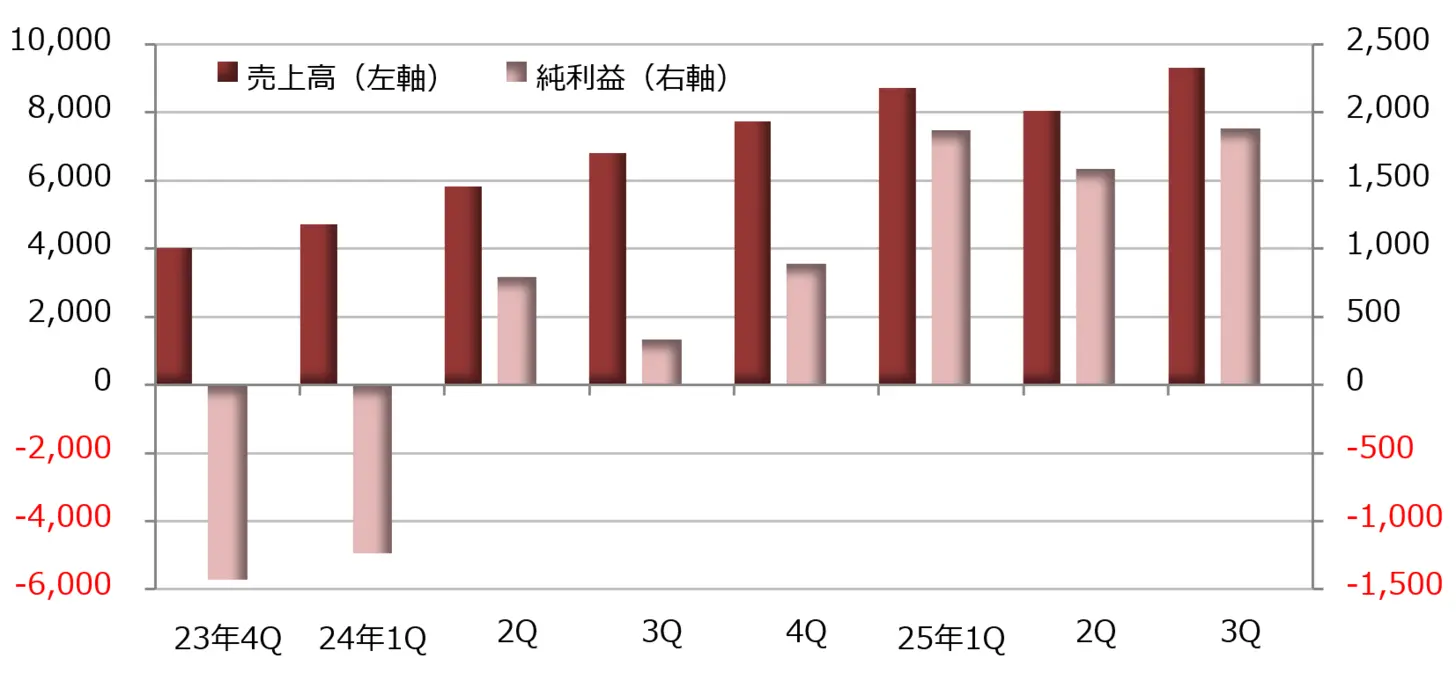

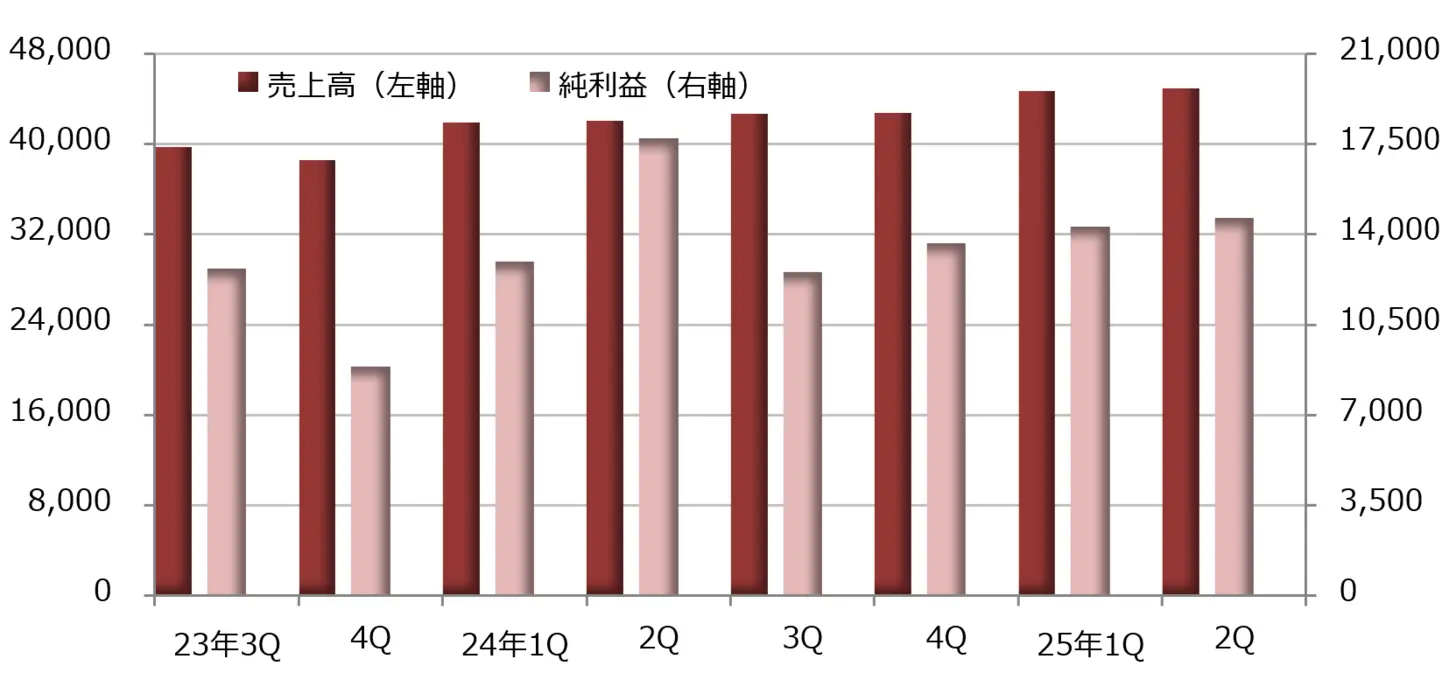

A Micron Technology [MU], uma das principais empresas de memória semicondutora, anunciou que, no trimestre de março a maio de 2025, a receita cresceu 37% em relação ao ano anterior, totalizando 9,31 bilhões de dólares, e o lucro líquido aumentou 5,7 vezes, alcançando 1,885 bilhões de dólares. O EPS (lucro por ação) não-GAAP foi de 1,91 dólares, superando em 19,3% a previsão de mercado de 1,60 dólares, compilada pela LSEG (Grupo da Bolsa de Valores de Londres).

A demanda por DRAM usada em data centers para inteligência artificial (IA) continua a crescer, resultando em um bom desempenho. Com o aumento da receita, a margem bruta subiu de 26,9% no mesmo período do ano passado para 37,7%. A proporção de memória de largura de banda alta (HBM), que melhorou significativamente a velocidade de transferência de dados em comparação com o DRAM convencional, aumentou, melhorando a margem de lucro.

O negócio de DRAM lidera o todo, focando no setor de data centers.

As vendas por segmento, incluindo HBM, na divisão de DRAM aumentaram 50,7% em relação ao ano anterior, totalizando 7,071 bilhões de dólares, liderando o total. O negócio de memória flash NAND, que mantém os dados mesmo quando desligado, cresceu 4,4%, alcançando 2,155 bilhões de dólares.

Segmentado, o setor de Computadores e Redes (CNBU), centrado em data centers, está crescendo, com uma receita que aumentou 97% para 5.069 milhões de dólares e um lucro operacional que disparou 4,9 vezes para 2.182 milhões de dólares. O setor de armazenamento, que inclui unidades de estado sólido (SSD) com memória flash NAND, garantiu um aumento de receita de 7%, atingindo 1.451 milhões de dólares, mas caiu em um pequeno déficit operacional.

As divisões de mobilidade e de embarcados apresentaram ambas uma ligeira redução nos lucros, e o lucro operacional também diminuiu em ambas. Atualmente, parece que a empresa está concentrada no negócio voltado para data centers.

O CEO Sanjay Mehrotra explicou que "estamos a seguir um caminho para atualizar a nossa receita máxima de todos os tempos no exercício de 2025 (ano fiscal que termina em agosto)" e acrescentou que "estamos a realizar investimentos disciplinados para estabelecer liderança técnica e excelência em manufatura, em resposta ao crescimento da demanda por produtos de memória impulsionados pela IA."

Na orientação durante a divulgação dos resultados, espera-se que a receita para o período de junho a agosto de 2025 seja entre 10,4 bilhões e 11 bilhões de dólares, com uma margem de lucro bruto de 40,0 a 42,0%, e um EPS entre 2,14 e 2,44 dólares. De acordo com os princípios contábeis não GAAP, a receita é prevista entre 10,4 bilhões e 11 bilhões de dólares, a margem de lucro bruto entre 41,0 e 43,0%, e o EPS entre 2,35 e 2,65 dólares.

【Tabela 1】Micron Technology [MU]: Evolução do Desempenho (unidade: milhões de dólares) Fonte: Criado pela DZH Financial Research a partir da LSEG

※O final do período é em agosto

Fonte: Criado pela DZH Financial Research a partir da LSEG

※O final do período é em agosto

【Figura 2】Micron Technology [MU]: Gráfico semanal (Média móvel Verde: 13 semanas, Laranja: 26 semanas) Fonte: Site da Monex Securities (a partir de 18 de julho de 2025)

Fonte: Site da Monex Securities (a partir de 18 de julho de 2025)

A Delta Air Lines [DAL] teve um aumento de 63% no lucro líquido no período de abril a junho, graças à redução dos custos com combustível.

A queda dos preços do petróleo levou à compressão dos custos de combustível

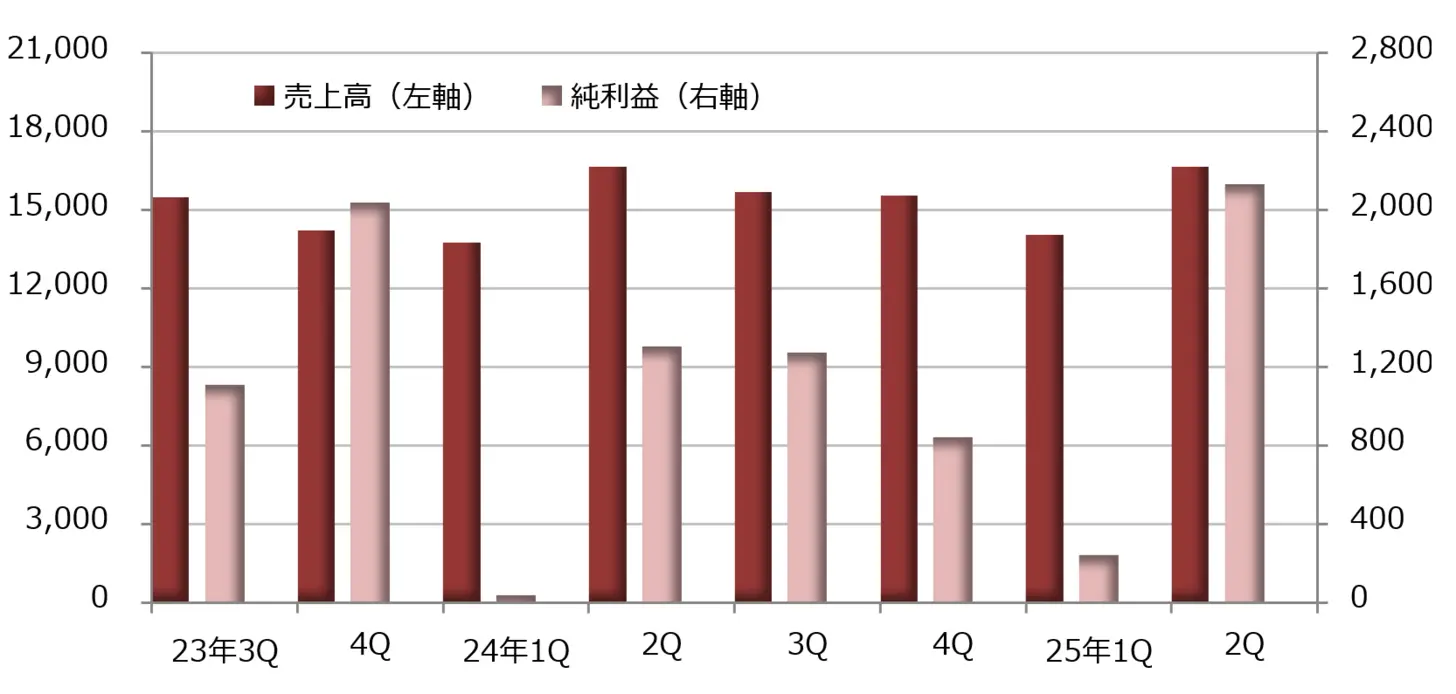

A principal companhia aérea Delta Air Lines [DAL] anunciou que, para o segundo trimestre de 2025, a receita foi de 16,648 milhões de dólares, estável em relação ao ano anterior, e o lucro líquido aumentou 63%, totalizando 2,130 milhões de dólares. O EPS ajustado (lucro por ação) foi de 2,10 dólares, superando em 2,3% a previsão de mercado de 2,05 dólares compilada pela LSEG.

As vendas permanecem estáveis, enquanto os custos com pessoal aumentaram 10% para 4,420 milhões de dólares, os custos com serviços contratuais aumentaram 11% para 1,155 milhões de dólares e os custos de partida e chegada aumentaram 15% para 878 milhões de dólares. No entanto, devido à queda dos preços do petróleo, os custos com combustível permaneceram em 2,458 milhões de dólares, uma redução de 13%. Assim, o custo operacional total aumentou apenas 1%. O consumo de combustível aumentou 4%, mas o preço médio de aquisição caiu 16%, o que levou à compressão dos custos com combustível.

Por outro lado, os rendimentos de investimento nas receitas não recorrentes ascenderam a 735 milhões de dólares (comparado a uma perda de 196 milhões de dólares no mesmo período do ano anterior), impulsionando o lucro líquido.

Nos resultados ajustados não GAAP (Princípios Contábeis Geralmente Aceitos nos EUA), a receita foi de 15.570,7 milhões de dólares, um aumento de 1% em relação ao ano anterior, e o lucro operacional foi de 2.048 milhões de dólares, uma diminuição de 10%. Como fatores especiais foram excluídos, o lucro líquido foi de 1.370 milhões de dólares, uma diminuição de 10%.

"O melhor ano na história de 100 anos da Delta Air Lines"

No período de abril a junho de 2025, foram entregues 10 aeronaves. Com isto, o total de entregas desde o início do ano é de 19 aeronaves, sendo que 14 foram aposentadas, resultando em um aumento líquido de 5 aeronaves. As aeronaves entregues de abril a junho foram o Airbus A350-900, A330-900, A321 Neo e A220-300.

A orientação indicou que o EPS ajustado para o ano fiscal encerrado em dezembro de 2025 será de 5,25 a 6,25 dólares. O CEO Ed Bastian afirmou em janeiro de 2025 que o EPS para o ano fiscal encerrado em dezembro de 2025 superaria 7,35 dólares, prevendo que seria "o melhor ano na história de 100 anos da Delta Air Lines". No entanto, ele retirou essas previsões durante a divulgação dos resultados do primeiro trimestre de 2025.

Desta vez, estamos a reiniciar a previsão com uma revisão em baixa em relação à previsão de janeiro. Por outro lado, para o trimestre de julho a setembro de 2025, esperamos que a receita aumente entre 0% e 4% em relação ao ano anterior, com uma margem de lucro operacional entre 9% e 11%, e um EPS entre 1,25 e 1,75 dólares.

【Gráfico 3】Delta Air Lines [DAL]: Evolução do desempenho (unidade: milhões de dólares) Fonte: Criado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

Fonte: Criado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

【Gráfico 4】Delta Air Lines [DAL]: Gráfico semanal (Média móvel linha verde: 13 semanas, linha laranja: 26 semanas) Fonte: Site da Monex Securities (a partir de 18 de julho de 2025)

Fonte: Site da Monex Securities (a partir de 18 de julho de 2025)

A Nike[NKE]enfrenta dificuldades, visando a melhoria do desempenho com base no plano de reestruturação

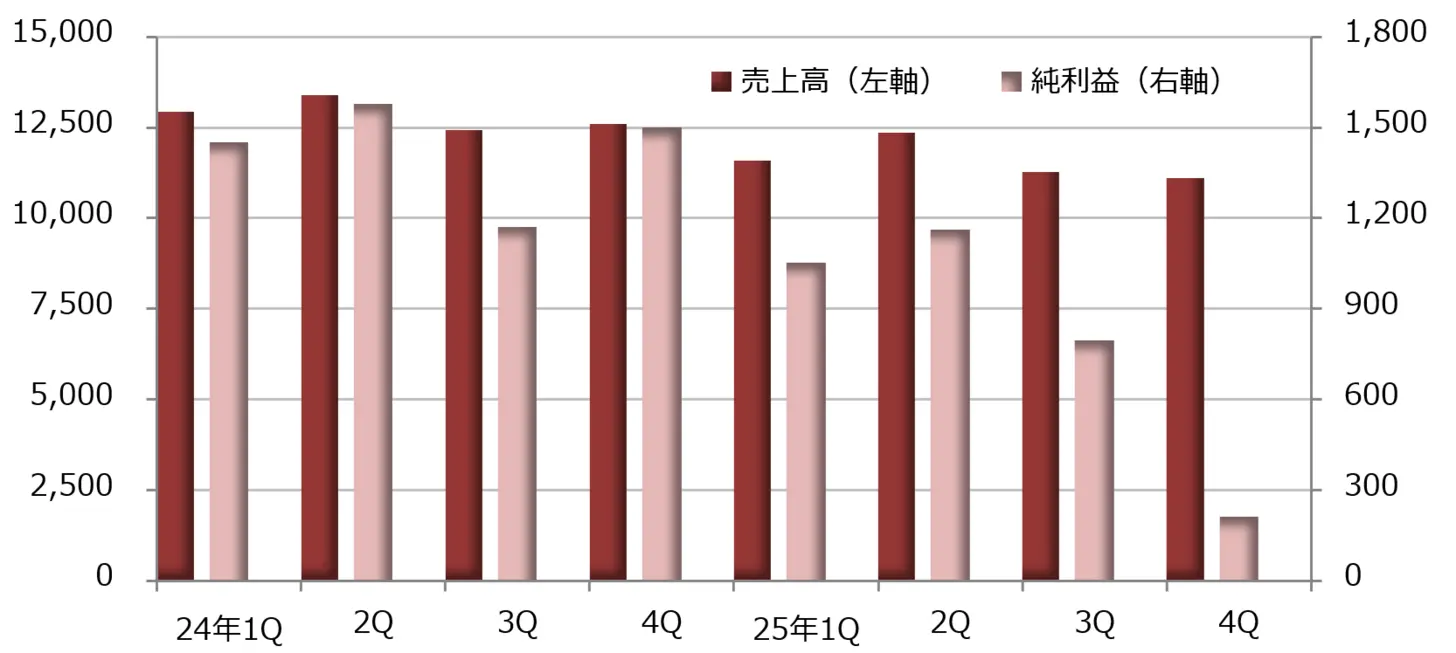

Os resultados financeiros do trimestre de março a maio de 2025, anunciados pela Nike [NKE], mostraram uma receita de 11.097 milhões de dólares, uma queda de 12% em relação ao mesmo período do ano anterior, e um lucro líquido de 2.110 milhões de dólares, uma redução de 86%. O EPS (lucro por ação) foi de 0,14 dólares, superando em 8,6% a previsão de mercado de 0,13 dólares, compilada pela LSEG.

Com as vendas a diminuírem dois dígitos, o custo das vendas caiu 3% para 6,628 milhões de dólares, e a compressão de custos foi insuficiente, resultando numa deterioração da rentabilidade. Além disso, os gastos para a criação de demanda aumentaram 15%, para 1,253 milhões de dólares, pressionando os lucros.

A Nike está atualmente buscando a recuperação de seu desempenho, em linha com o plano de reestruturação "Win Now" apresentado pelo CEO Elliott Hill, que assumiu em outubro de 2024. O CFO Matt Friend comentou: "Os resultados do trimestre de março a maio foram os mais impactados pelo Win Now. Esperamos que os ventos contrários diminuam a partir de agora."

Os resultados financeiros do ano completo de maio de 2025 mostraram uma receita de 46.390 milhões de dólares, uma redução de 10% em relação ao ano anterior, e um lucro líquido de 3.219 milhões de dólares, uma queda de 44%. A receita em declínio, a redução da margem bruta e o aumento dos gastos para a criação de demanda afetaram negativamente o lucro líquido.

O CEO Hill explicou que "os resultados estavam dentro do que esperávamos, mas não eram o que desejávamos" e afirmou que "esperamos que a melhoria do negócio ocorra com o avanço do Win Now."

【Gráfico 5】Nike [NKE]: Evolução do desempenho (unidade: milhões de dólares) Fonte: Criado pela DZH Financial Research a partir da LSEG

※O final do período é em maio

Fonte: Criado pela DZH Financial Research a partir da LSEG

※O final do período é em maio

[Gráfico 6] Nike [NKE]: Gráfico semanal (Média móvel verde: 13 semanas, laranja: 26 semanas) Fonte: Site da Monex Securities (data de 18 de julho de 2025)

Fonte: Site da Monex Securities (data de 18 de julho de 2025)

Fasnal [FAST], aumento de receita e lucro de cerca de 10% e excelente estabilidade

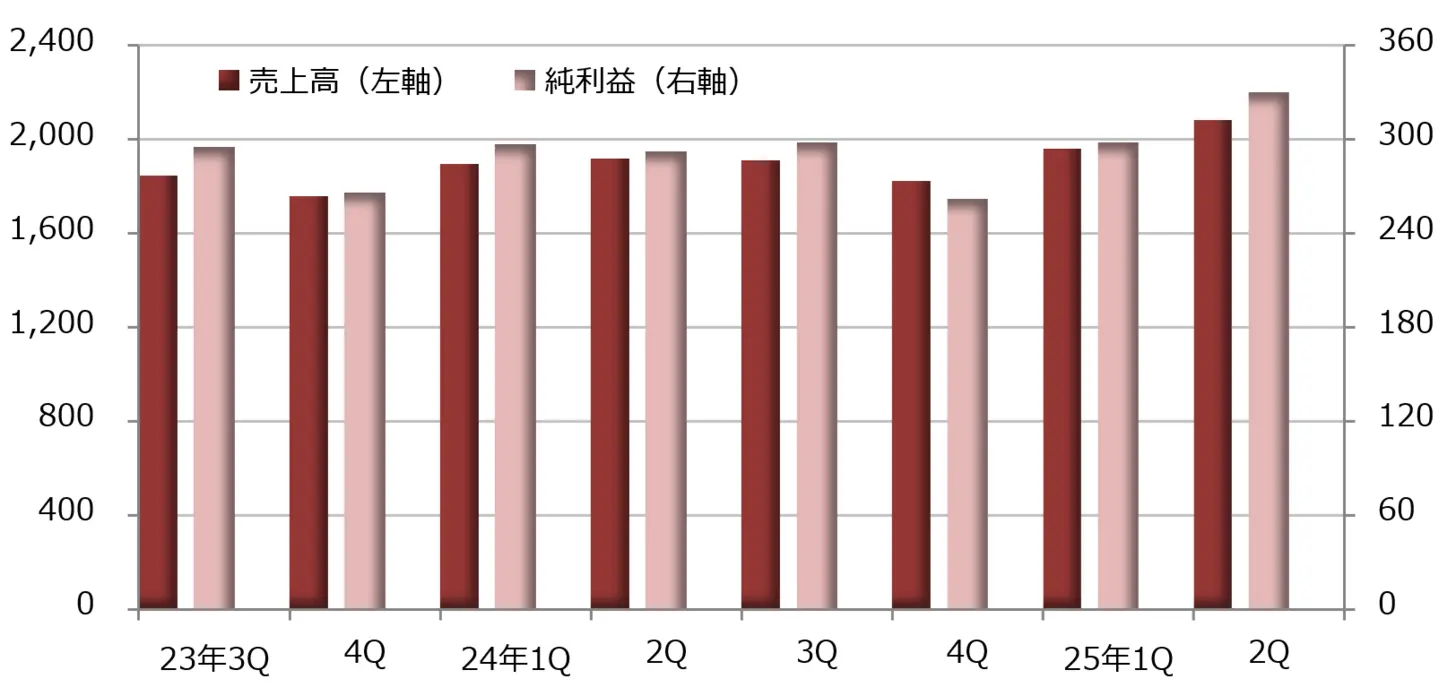

A FASTNAL, fabricante de fechos (fechos industriais) e máquinas-ferramenta, anunciou que no trimestre de abril a junho de 2025, a sua receita foi de 2,08 mil milhões de dólares, um aumento de 9% em relação ao mesmo período do ano anterior, e o lucro líquido aumentou 13%, totalizando 330 milhões de dólares. O EPS (lucro por ação) foi de 0,29 dólares, superando em 3,1% a previsão de mercado de 0,28 dólares compilada pela LSEG.

O mercado continuou a permanecer em baixa, mas as flutuações na taxa de câmbio pareceram ter um efeito positivo nas vendas. O equilíbrio entre o preço de venda e os custos melhorou ligeiramente, e a margem de lucro bruto subiu de 45,1% no mesmo período do ano passado para 45,3%. Os custos com pessoal aumentaram 10%, superando a taxa de crescimento da receita, mas as despesas gerais de vendas e administrativas ficaram limitadas a um aumento de 9%, resultando em um aumento de 13% no lucro operacional, que atingiu 436 milhões de dólares.

A proporção das vendas é de 30,5% para fechos industriais, uma diminuição em relação aos 31,0% do mesmo período do ano anterior. Por outro lado, os equipamentos de segurança, como coletes refletivos, roupas de proteção, luvas e cones de tráfego, subiram 0,4 pontos, atingindo 22,2%. Outros produtos, como ferramentas de limpeza e ferramentas de corte, tiveram um aumento de 0,1 ponto, alcançando 47,3%.

O preço das ações da Fasnal mantém uma tendência de alta, tendo atualizado o preço de fechamento recorde desde a sua listagem em 15 de julho.

【Gráfico 7】Fasnal [FAST]: evolução do desempenho (unidade: milhões de dólares) Fonte: Criado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

Fonte: Criado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

【Tabela 8】Fasnal [FAST]: Gráfico semanal (Média móvel verde: 13 semanas, laranja: 26 semanas) Fonte: Site da Monex Securities (em 18 de julho de 2025)

Fonte: Site da Monex Securities (em 18 de julho de 2025)

JPMorgan Chase[JPM], serviços de mercado e de valores mobiliários com aumento de receita e lucro de dois dígitos

A JP Morgan Chase[JPM], uma das principais empresas de serviços financeiros do mundo, divulgou que, no segundo trimestre de 2025, a receita líquida equivalente à receita total foi de 44,912 bilhões de dólares, uma queda de 11% em relação ao ano anterior, e o lucro líquido foi de 14,987 bilhões de dólares, uma redução de 17%. O EPS ajustado (lucro por ação) foi de 4,96 dólares, superando em 10,7% a previsão de mercado de 4,48 dólares, compilada pela LSEG.

O segmento de bancos de consumo e comunidades está a ter um bom desempenho. As receitas líquidas de operações, não GAAP (princípios contabilísticos geralmente aceites nos EUA), aumentaram 6% para 18.847 milhões de dólares, e o lucro líquido aumentou 23% para 5.169 milhões de dólares. As comissões de gestão de ativos e as receitas de cartões estão a crescer.

As operações de bancos comerciais e de investimento tiveram um aumento de 9% nas receitas operacionais líquidas, totalizando 19.535 milhões de dólares, e um aumento de 23% no lucro líquido, totalizando 6.650 milhões de dólares. Os serviços de mercado e de valores mobiliários tiveram um crescimento de dois dígitos nas receitas e lucros.

O negócio de gestão de ativos e riqueza teve um aumento de 10% na receita líquida, totalizando 5.760 milhões de dólares, e um aumento de 17% no lucro líquido, totalizando 1.473 milhões de dólares, resultando também em um aumento de receitas e lucros.

【Tabela 9】JPMorgan Chase[JPM]: Evolução do desempenho (unidade: milhões de dólares) Fonte: Elaborado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

Fonte: Elaborado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

【Gráfico 10】JP Morgan Chase [JPM]: Gráfico semanal (Média móvel verde: 13 semanas, laranja: 26 semanas) Fonte: Site da Monex Securities (a partir de 18 de julho de 2025)

Fonte: Site da Monex Securities (a partir de 18 de julho de 2025)