- O preço do Bitcoin tem diminuído desde que a Casa Branca anunciou novas tarifas recíprocas, mas esperamos que as tarifas e as tensões comerciais sejam, a longo prazo, positivas para a adoção do Bitcoin.

- Primeiro, tarifas mais altas contribuem para a estagflação, o que tende a ser negativo para os retornos de ativos tradicionais e positivo para commodities escassas como o ouro. O Bitcoin não estava presente nas estagflações passadas, mas pode ser considerado uma commodity digital escassa e é cada vez mais visto como uma moderna reserva de valor. Em segundo lugar, as tensões comerciais podem colocar pressão na demanda de reservas para o Dólar dos EUA, abrindo espaço para ativos concorrentes, incluindo outras moedas fiduciárias, ouro e Bitcoin.

- Embora a incerteza da política de curto prazo seja muito alta, na nossa opinião, os investidores orientados para o longo prazo devem posicionar as carteiras para a fraqueza sustentada do Dólar e, geralmente, uma inflação acima da meta — consistente com a forma como os períodos de fricção comercial severa nos EUA foram resolvidos no passado.

- O Bitcoin provavelmente beneficiaria desse pano de fundo macro, em nossa opinião, e isso pode ser por que ele superou os mercados de ações (em uma base ajustada ao risco) durante a recente queda. Além disso, assim como o ouro na década de 1970, o Bitcoin hoje tem uma estrutura de mercado em rápida melhoria, apoiada por mudanças na política do governo dos EUA, o que pode ajudar a ampliar a base de investidores do Bitcoin.

Desde que a Casa Branca anunciou novas tarifas globais em 2 de abril, o preço do Bitcoin caiu moderadamente.[1]Os mercados de ativos recuperaram parcialmente em 9 de abril com o anúncio de uma pausa de 90 dias nas tarifas recíprocas não chinesas, mas o anúncio original das tarifas afetou virtualmente todos os ativos. Ao longo da redução, a queda do Bitcoin foi relativamente pequena em termos ajustados ao risco (Exibição 1). Por exemplo, de 2 de abril a 8 de abril (antes da pausa de 90 dias e recuperação nas avaliações), o S&P 500 caiu cerca de 12%. A volatilidade do preço do Bitcoin é tipicamente cerca de três vezes maior do que a do S&P 500.[2]Portanto, se o Bitcoin tivesse uma correlação de 1:1 com os retornos patrimoniais, a queda no S&P 500 teria implicado uma queda de 36% no preço do Bitcoin. O fato de ter caído apenas 10% durante este período destaca os potenciais benefícios de diversificação de manter Bitcoin numa carteira, mesmo durante uma baixa acentuada. Após a recuperação parcial nos mercados em 9 de abril, tanto o S&P 500 quanto o Bitcoin caíram cerca de 4% desde o anúncio de tarifas recíprocas.

Exibição 1: O Bitcoin teve uma redução moderada em termos ajustados ao risco

A curto prazo, a perspetiva do mercado global provavelmente dependerá das negociações comerciais entre a Casa Branca e outros países. Embora as negociações possam resultar em tarifas mais baixas, contratempos nas negociações também podem resultar em mais retaliação. Tanto a volatilidade realizada quanto implícita nos mercados tradicionais permanecem muito altas, e é difícil prever como o conflito comercial evoluirá nas próximas semanas (Exibição 2). Os investidores devem estar atentos ao dimensionamento adequado da posição em um ambiente de mercado de alto risco. Dito isto, a volatilidade do preço do Bitcoin aumentou muito menos do que a volatilidade das ações, e uma série de indicadores sugerem que a posição dos traders especulativos em criptomoedas é relativamente baixa. Se os riscos macro se reduzirem nas próximas semanas, as avaliações das criptomoedas devem estar preparadas para se recuperar, na nossa opinião.

Exibição 2: A volatilidade implícita do patrimônio se aproximou do Bitcoin

Para além do muito curto prazo, o impacto de tarifas mais elevadas sobre o Bitcoin dependerá das suas consequências para a economia e para os fluxos de capital internacionais. Na nossa opinião, apesar da queda no preço do Bitcoin na última semana, o aumento acentuado das tarifas e as prováveis alterações nos padrões de comércio global devem ser considerados positivos para a adoção do Bitcoin a médio prazo. Isto porque as tarifas (e alterações relacionadas às barreiras comerciais não tarifárias) podem contribuir para a “estagflação” e porque podem resultar numa procura estruturalmente mais fraca pelo Dólar dos EUA.

Alocação de ativos para estagflação

Estagflação refere-se a uma economia com crescimento do PIB baixo e/ou desacelerado e inflação alta e/ou acelerada. As tarifas aumentam o preço dos bens importados e, portanto, (pelo menos temporariamente) contribuem para a inflação. Ao mesmo tempo, as tarifas podem desacelerar o crescimento econômico devido a menores rendimentos reais das famílias, bem como os custos de ajustamento enfrentados pelas empresas. A longo prazo, isso pode ser compensado por investimentos mais elevados na fabricação doméstica, mas a maioria dos economistas espera que as novas tarifas pesem na economia pelo menos no próximo ano.[3]Bitcoin ainda é muito jovem para nós sabermos como se comportaria em episódios passados, mas os dados históricos mostram que a estagflação tende a ser negativa para os retornos de ativos tradicionais e favorável para commodities escassas como o ouro.

Para perspetiva histórica, os retornos dos ativos durante a década de 1970 fornecem o exemplo mais vívido do impacto da estagflação nos mercados financeiros. Durante essa década, tanto as ações dos EUA como as obrigações de longo prazo proporcionaram retornos anualizados de cerca de 6%.[4], que esteve abaixo da taxa média de inflação de 7,4%. Em contraste, o preço do ouro valorizou a uma taxa anualizada de cerca de 30%, significativamente acima da taxa de inflação (Exibição 3).

Exibição 3: Os ativos tradicionais tiveram retornos reais negativos na década de 1970

Os episódios de estagflação geralmente não são tão extremos, mas o impacto nos retornos de ativos é amplamente consistente ao longo do tempo. O Exemplo 4 mostra os retornos anuais médios para ações dos EUA, títulos do governo e ouro de 1900 a 2024, sob diferentes regimes de crescimento do PIB e inflação. A ideia de que os retornos para diferentes ativos variam sistematicamente ao longo do ciclo econômico é a base do investimento macro.

Os dados históricos destacam três pontos:

- Os retornos de capital melhoram quando o crescimento do PIB é alto e/ou está acelerando e quando a inflação é baixa e/ou está desacelerando. Como resultado, os retornos de capital devem ser esperados para cair durante a estagflação, e os investidores potencialmente devem reduzir as alocações de capital.

- Os retornos dos títulos melhoram quando o crescimento do PIB é baixo ou está em queda. A inflação tem um impacto menos claro nos retornos dos títulos, em parte porque a alta inflação também frequentemente implica rendimentos médios elevados (e taxas de juros mais altas). Para as alocações de títulos, os investidores devem considerar se as tarifas implicam principalmente um crescimento econômico mais fraco ou uma inflação mais alta.

- Os retornos do ouro melhoram com a estagflação — isto é, quando o crescimento do PIB é baixo ou está a abrandar e a inflação é elevada ou está a acelerar. Portanto, se a perspetiva macroeconómica sugerir um maior risco de estagflação, os investidores devem potencialmente considerar aumentar as alocações para ativos como o ouro.

Exibir 4: A estagflação reduz os retornos de ações e aumenta os retornos de ouro

Se o Bitcoin também se valoriza durante períodos de estagflação depende de os investidores considerarem-no uma mercadoria escassa e um ativo monetário como o ouro. As propriedades fundamentais do Bitcoin sugerem que sim, e ficamos encorajados pelo facto de os funcionários, como o Secretário do Tesouro Bessent, terem afirmado que 'o Bitcoin está a tornar-se uma reserva de valor'.[5]

Bitcoin e o Dólar dos EUA

As tarifas e as tensões comerciais também podem apoiar a adoção do Bitcoin a médio prazo devido à pressão sobre a demanda pelo Dólar dos EUA. Em parte, isso é mecânico: se os fluxos comerciais brutos com os EUA diminuírem e a maioria desses fluxos for denominada em Dólares americanos, haverá menos demanda transacional pela moeda. No entanto, se o aumento das tarifas também criar conflitos com outros países importantes, isso também poderia enfraquecer a demanda pelo Dólar como reserva de valor.

A participação do Dólar nas reservas globais de câmbio excede em muito a participação dos EUA na produção econômica global (Exibição 5). Existem muitas razões para isso, mas os efeitos de rede desempenham um papel importante: os países negociam com os Estados Unidos, tomam empréstimos nos mercados em Dólares e geralmente denominam as exportações de commodities em Dólares.[6]Se as tensões comerciais resultarem em laços mais fracos com a economia dos EUA e/ou os mercados financeiros baseados em USD, os países podem acelerar a diversificação de suas reservas cambiais.

Exibir 5: A quota do dólar nas reservas excede grandemente a quota dos EUA na economia mundial

Muitos bancos centrais já aumentaram as compras de ouro após as sanções ocidentais à Rússia.[7]Até onde sabemos, nenhum banco central, além do do Irã, atualmente possui Bitcoin em seu balanço. No entanto, o Banco Nacional da República Checa começou a explorar esta opção, os EUA agora criaram uma Reserva Estratégica de Bitcoin, e alguns fundos soberanos divulgaram investimentos em Bitcoin.[8]Na nossa perspetiva, perturbações no sistema financeiro e comercial internacional centrado no Dólar poderiam resultar numa maior diversificação de reservas pelos bancos centrais, incluindo em Bitcoin

O momento da história dos EUA mais comparável ao anúncio do "Dia da Libertação" do Presidente Trump é, sem dúvida, o "Choque Nixon" em 15 de agosto de 1971. Naquela noite, o Presidente Nixon anunciou tarifas de 10% em toda a linha e o fim da conversibilidade dos Dólares em ouro - um sistema que havia sustentado o comércio e finanças globais desde o fim da Segunda Guerra Mundial. A ação desencadeou um período de diplomacia entre os EUA e outras nações, culminando no Acordo de Smithsonian em dezembro de 1971, no qual outros países concordaram em revalorizar suas moedas em relação ao Dólar dos EUA. O dólar verde eventualmente depreciou 27% entre o segundo trimestre de 1971 e o terceiro trimestre de 1978. Nos últimos 50 anos, houve vários períodos de tensões comerciais seguidas de uma fraqueza do Dólar (parcialmente negociada) (Exibição 6).

Exibir 6: Haverá um "Acordo Mar-a-Lago" para enfraquecer o Dólar?

Seja negociado formalmente como parte de um "Acordo Mar-a-Lago"[9]Ou não, esperamos que o mais recente período de tensões comerciais seja novamente seguido por uma fraqueza sustentada do dólar. O dólar dos EUA já está supervalorizado de acordo com os indicadores padrão, a Reserva Federal tem margem para reduzir as taxas de juro e a Casa Branca quer reduzir os défices comerciais dos EUA. Embora as tarifas alterem os preços efetivos de importação e exportação, um dólar mais fraco poderia trazer o reequilíbrio desejado nos fluxos comerciais gradualmente e através de um mecanismo baseado no mercado.

Bitcoin para o Nosso Tempo

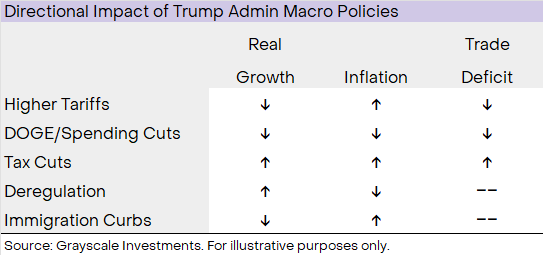

Os mercados financeiros estão a ajustar-se a uma mudança abrupta na política comercial dos EUA que terá um impacto negativo a curto prazo na economia. No entanto, as condições de mercado da última semana dificilmente serão a norma nos próximos quatro anos. A administração Trump está a seguir uma série de ações políticas que terão diferentes implicações para o crescimento do PIB, inflação e o défice comercial (Exibição 7). Por exemplo, embora as tarifas possam reduzir o crescimento e aumentar a inflação (ou seja, contribuir para a estagflação), certos tipos de desregulamentação poderiam aumentar o crescimento e reduzir a inflação (ou seja, reduzir a estagflação). O resultado líquido dependerá do grau em que a Casa Branca implementa a sua agenda política em cada uma destas áreas.

Exibir 7: A política macroeconómica dos EUA terá uma série de efeitos no crescimento e na inflação

Embora o panorama seja incerto, a nossa melhor suposição é que a política do governo dos EUA resultará numa fraqueza sustentada do dólar e geralmente numa inflação acima da meta nos próximos 1-3 anos. As tarifas por si só tenderão a abrandar o crescimento, mas o impacto pode ser parcialmente compensado por cortes de impostos, desregulamentação e desvalorização do dólar. Se a Casa Branca também seguir agressivamente outras políticas mais favoráveis ao crescimento, o crescimento do PIB poderá manter-se razoavelmente estável, apesar do choque inicial das tarifas. Independentemente de o crescimento real se manter forte ou não, a história sugere que um período de pressões inflacionistas persistentes poderá ser desafiante para os mercados de ações e favorável para commodities escassas como o ouro e o Bitcoin.

Além disso, tal como o ouro nos anos 70, o Bitcoin hoje tem uma estrutura de mercado em rápida melhoria — sustentada por mudanças na política do governo dos EUA — que pode ajudar a ampliar a base de investidores em Bitcoin. Desde o início do ano, a Casa Branca fez uma ampla gama de mudanças na política que devem apoiar o investimento na indústria de ativos digitais, incluindo a retirada de uma série de processos judiciais, garantindo ativos para a banca comercial tradicional e permitindo que instituições regulamentadas como custódias ofereçam serviços de criptomoedas. Isso, por sua vez, desencadeou um onda de atividade de fusões e aquisiçõese outros investimentos estratégicos. As novas tarifas têm sido um vento contrário a curto prazo para as avaliações de ativos digitais, mas as políticas específicas para criptomoedas da administração Trump têm apoiado a indústria. Em conjunto, a crescente demanda macroeconômica por ativos de commodities escassos e um ambiente operacional melhorado para investidores podem ser uma combinação potente para a adoção do Bitcoin nos próximos anos.

Aviso Legal:

Este artigo é reimpresso de [Grayscale]. Todos os direitos de autor pertencem ao autor original [Zach Pandl]. Se houver objeções a esta reimpressão, entre em contato com o Gate Aprenderequipa, e eles vão tratar disso prontamente.

Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente as do autor e não constituem qualquer conselho de investimento.

As traduções do artigo para outras línguas são feitas pela equipa Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.