Autor: Jae, PANews

O fim de um ciclo costuma começar pelos indicadores mais sutis.

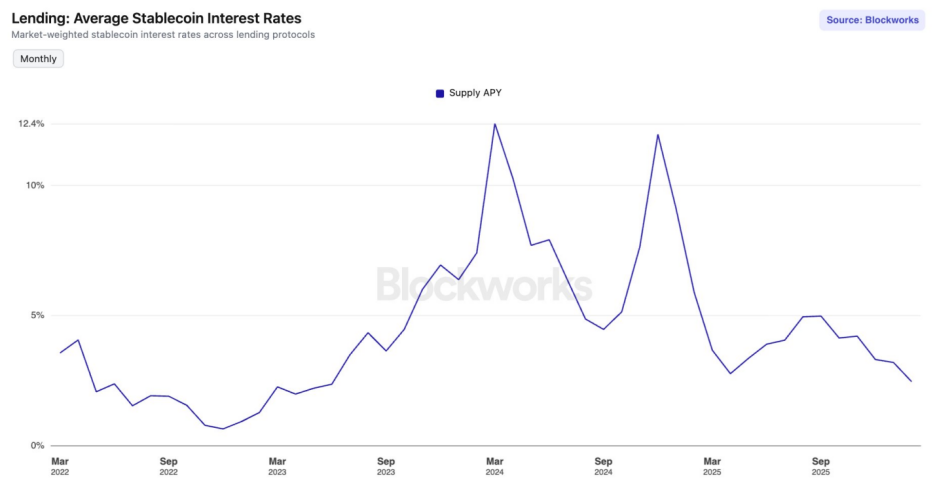

Desde setembro de 2025, o mercado DeFi (finanças descentralizadas) entrou num “inverno de taxas de juro”. A taxa de rendimento anual (APY) média dos stablecoins nos principais protocolos de empréstimo atingiu o nível mais baixo desde junho de 2023.

Na Aave V3 na rede principal Ethereum, as taxas de depósito de USDC e USDT caíram abaixo de 2%. Ao mesmo tempo, a taxa de juro dos títulos do Tesouro dos EUA a 10 anos subiu para 4,24%. Para os investidores de DeFi que viveram o DeFi Summer e estão habituados a APYs elevados, isto não é apenas uma queda num número, mas um sino de fim de ciclo.

Será que isto é apenas uma oscilação de ciclo ou o mercado está a passar por uma reestruturação profunda?

Desalinhamento entre oferta e procura, excesso de liquidez provoca colapso das taxas

Nos últimos seis meses, a curva de taxas dos principais protocolos de empréstimo tem mostrado uma tendência de queda contínua, refletindo uma crise de rendimento causada por excesso de oferta.

As taxas de juro representam o preço do capital. E a base física que determina esse preço é a quantidade de capital disponível.

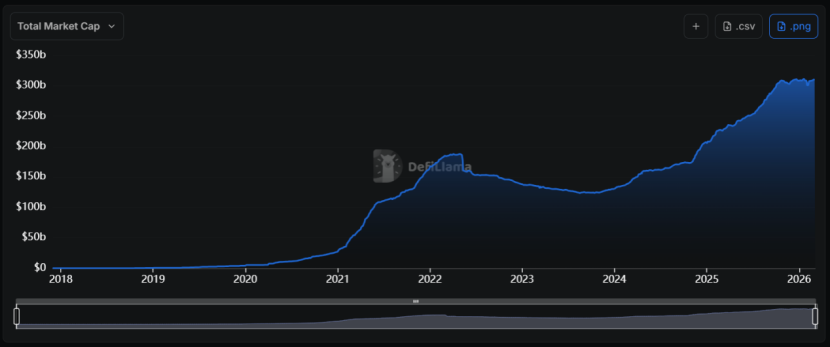

Desde 2024, o setor de stablecoins tem vivido uma expansão sem precedentes, com o valor de mercado a passar de menos de 130 mil milhões de dólares para mais de 310 mil milhões, com uma taxa de crescimento anual composta de cerca de 55%.

O problema é que, o aumento súbito na oferta não foi acompanhado por uma expansão proporcional na procura on-chain.

Quando a oferta de um ativo (liquidez de stablecoins) aumenta drasticamente enquanto a procura permanece fraca, o seu preço (taxa de juro) inevitavelmente diminui. Este é um princípio básico da economia, e o DeFi não é exceção.

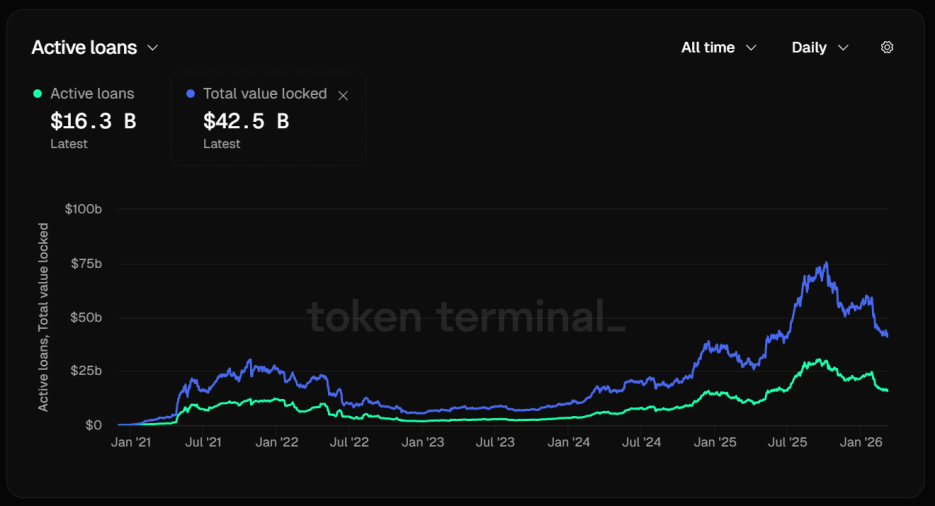

Tomando como exemplo o líder do setor de empréstimos, Aave, a utilização de stablecoins está a diminuir significativamente. Até 12 de março, o TVL (valor total bloqueado) na Aave atingiu 42,5 mil milhões de dólares.

Ao analisar a estrutura de fundos, surge um número preocupante: apenas 16,3 mil milhões de dólares estão a ser emprestados ativamente. Mais de 60% dos ativos depositados estão ociosos, e o desequilíbrio entre oferta e procura leva a uma rápida queda das taxas de juro.

Isto significa que, o capital está a ser apenas depositado, sem empréstimos, causando um congestionamento severo de liquidez, obrigando os algoritmos dos protocolos a ajustarem automaticamente as curvas de taxas, na tentativa de atrair mais tomadores.

Contudo, esses esforços têm tido pouco efeito. Na Aave V3, as taxas de USDC e USDT na rede principal Ethereum já caíram abaixo de 2%, contrastando com os retornos de dois dígitos durante o mercado de alta.

Contudo, esses esforços têm tido pouco efeito. Na Aave V3, as taxas de USDC e USDT na rede principal Ethereum já caíram abaixo de 2%, contrastando com os retornos de dois dígitos durante o mercado de alta.

O mercado de stablecoins entrou numa “armadilha de liquidez”. Quando há uma abundância de fundos de baixo custo, mas escassez de oportunidades de alto retorno, esses fundos acumulam-se nos pools de empréstimo.

Queda das taxas de financiamento, arrefecimento do empréstimo circular e desaceleração do alavancagem

A prosperidade das taxas de juros de stablecoins no DeFi é essencialmente impulsionada pelo “alavancamento”. Quando a atividade de arbitragem no mercado de contratos perpétuos diminui, a procura por empréstimos de stablecoins também encolhe, levando a uma queda rápida das taxas.

Num mercado de alta, o otimismo de compra faz com que as taxas de financiamento fiquem positivas e elevadas. Os arbitradores usam estratégias Delta neutro — “emprestando stablecoins para comprar spot e vendendo contratos perpétuos” — para fazer hedge sem risco e ganhar com as taxas de financiamento. Nessa operação, as stablecoins funcionam como combustível.

No entanto, o mercado de derivados tem estado em baixa recentemente. Nas principais exchanges centralizadas (CEX), as taxas de financiamento de BTC e ETH frequentemente aparecem negativas ou com valores positivos muito baixos. Isto reflete uma dominância de forças de venda ou uma extrema cautela dos compradores.

Independentemente da explicação, o resultado é o mesmo: a motivação dos arbitradores desapareceu.

Quando as taxas anuais de financiamento caem drasticamente, considerando os custos de empréstimo e as taxas de transação, os lucros líquidos dos arbitradores reduzem-se significativamente. Como consequência, a procura por empréstimos de stablecoins também despenca.

Outra fonte importante de procura por stablecoins é o empréstimo circular. Esta estratégia de rendimento consiste em depositar ativos de rendimento, como sUSDe, no Aave, emprestar USDC, e depois trocar o USDC por mais sUSDe para depositar novamente.

Esta estratégia foi muito popular, pois na altura o rendimento do USDe atingia 30%, enquanto o custo de empréstimo era cerca de 10%, criando uma margem de arbitragem de 20 pontos percentuais.

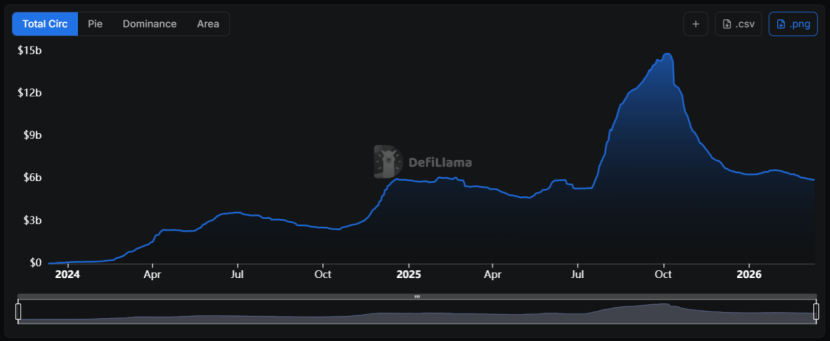

No entanto, após o evento “1011”, a diferença de taxas encolheu de forma catastrófica, e o USDe atingiu um limite de escalabilidade, caindo de quase 15 mil milhões de dólares para cerca de 6 mil milhões atualmente.

O rendimento do USDe depende fortemente do volume de posições vendidas (Open Interest) no mercado de contratos perpétuos. Como o volume de USDe atinge um certo limite, a necessidade de posições vendidas para cobrir o USDe reduz as taxas de financiamento do mercado, pressionando para baixo o rendimento do sUSDe.

O rendimento do USDe depende fortemente do volume de posições vendidas (Open Interest) no mercado de contratos perpétuos. Como o volume de USDe atinge um certo limite, a necessidade de posições vendidas para cobrir o USDe reduz as taxas de financiamento do mercado, pressionando para baixo o rendimento do sUSDe.

Para os traders comuns, a diminuição do rendimento do sUSDe reduz as margens de estratégia. A menor procura por posições alavancadas também diminui a procura por garantias em stablecoins.

Este é um ciclo vicioso: diminuição da procura → queda das taxas → procura ainda menor.

Mudança de risco no mercado de criptomoedas, preferência por segurança

A redução geral do apetite ao risco no mercado de criptomoedas é outro fator importante que contribui para a baixa das taxas de stablecoins.

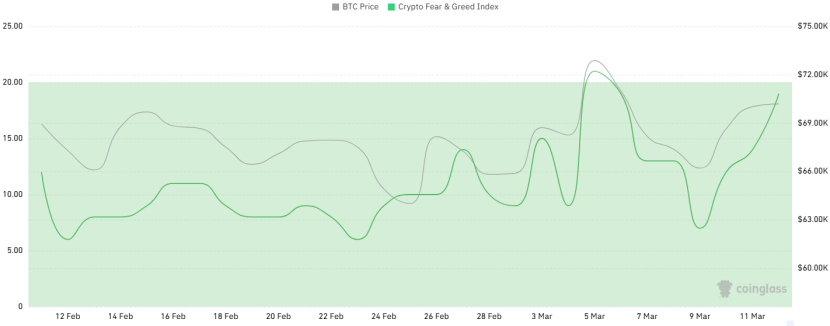

Nos últimos mês, o índice de medo e ganância (Fear & Greed Index) tem frequentemente atingido níveis de “pânico extremo”, mesmo quando o preço do BTC se mantém acima de 70 mil dólares, sem sinais de recuperação emocional.

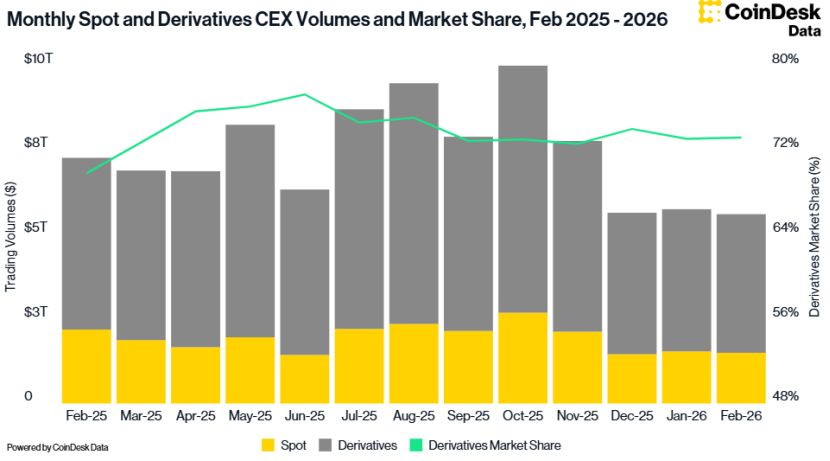

Dados da CoinDesk mostram que, em fevereiro, o volume total de negociações nas CEX caiu 2,41%, para 5,61 trilhões de dólares, o valor mais baixo desde outubro de 2024.

A diminuição do apetite ao risco leva os investidores a preferir mercados mais seguros.

Desde janeiro de 2024, a taxa de juro efetiva do fundo federal do Fed manteve-se acima de 3,6%. Apesar de o mercado esperar uma redução gradual das taxas, as taxas reais atuais permanecem relativamente altas.

Este ambiente macroeconómico também exerce uma forte pressão sobre as taxas de stablecoins no DeFi. Quando o rendimento de títulos do Tesouro sem risco é superior às taxas de depósito no DeFi, e sem um prémio de risco, investidores racionais tendem a retirar fundos dos protocolos on-chain ou a investir em protocolos apoiados por ativos do mundo real (RWA).

Durante o inverno de taxas, nem todos os protocolos encolhem. A Sky (antiga MakerDAO) construiu uma “fábrica de rendimento” única.

Ao contrário do Aave, que depende mais da procura on-chain, a Sky obtém rendimento de uma carteira de RWA de 1,5 mil milhões de dólares, incluindo títulos do Tesouro dos EUA e dívidas de empresas de grau AAA, que não são afetados pela volatilidade do mercado de criptomoedas, oferecendo fluxo de caixa estável.

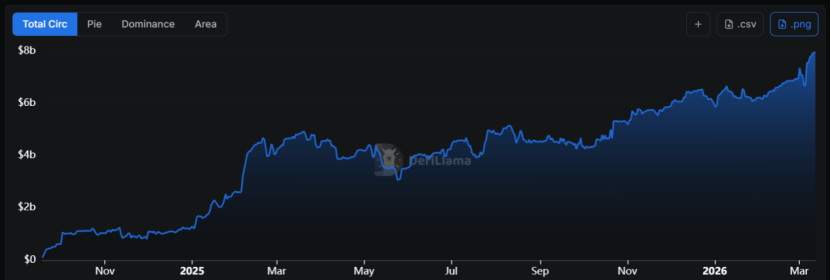

Este modelo de transformar RWA em garantias subjacentes impulsiona o fornecimento de USDS, que cresce 68% ao ano, atingindo quase 8 mil milhões de dólares.

Até agora, a taxa de juro do sUSDS mantém-se em torno de 3,75%, funcionando como um “piso” de rendimento on-chain. Nos cofres de USDC e USDT, as taxas de depósito podem ultrapassar 5%.

Até agora, a taxa de juro do sUSDS mantém-se em torno de 3,75%, funcionando como um “piso” de rendimento on-chain. Nos cofres de USDC e USDT, as taxas de depósito podem ultrapassar 5%.

Isto posiciona a Sky como uma espécie de “plataforma de taxa de referência”. Em comparação, as taxas de ativos semelhantes na Aave quase não são competitivas.

Assim, a Sky está a evoluir de um simples protocolo de stablecoin para uma “gestora de ativos de rendimento fixo”, usando a sua vasta carteira de RWA para se proteger contra o declínio do mercado de criptomoedas. Quando a procura interna do DeFi diminui, ela consegue obter rendimento do mercado financeiro tradicional.

Para os investidores, aprender a analisar a lógica por trás das taxas de rendimento — se vêm de dividendos de títulos do governo ou de um prémio de volatilidade no mercado de futuros — será uma lição obrigatória neste ciclo. As estratégias também devem mudar de “perseguir APY” para “buscar exposições de risco diferenciadas”.

“O inverno de taxas” não é apenas uma consequência de oscilações de ciclo, mas também uma fase inevitável na “descompressão da bolha” do DeFi.

Tal como a baixa de 2023 alimentou a prosperidade de 2024, esta base de taxas pode também estar a preparar o DeFi para um próximo salto, acumulando energia para o futuro.

Aviso: As informações nesta página podem ser provenientes de terceiros e não representam as opiniões ou pontos de vista da Gate. O conteúdo exibido nesta página é apenas para referência e não constitui aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou integridade das informações e não será responsável por quaisquer perdas decorrentes do uso dessas informações. Os investimentos em ativos virtuais apresentam altos riscos e estão sujeitos a uma volatilidade de preços significativa. Você pode perder todo o capital investido. Por favor, compreenda completamente os riscos envolvidos e tome decisões prudentes com base em sua própria situação financeira e tolerância ao risco. Para mais detalhes, consulte o

Aviso Legal.

Related Articles

SHIB se aproxima de um ponto de rompimento após revisitar uma poderosa zona de suporte

SHIB revisita uma zona de suporte-chave que anteriormente desencadeou grandes ralis de preços.

Sinais de compressão de preço e acumulação sugerem uma possível ruptura pela frente.

Analistas projetam forte alta, embora as condições do mercado possam limitar ganhos extremos.

Shiba Inu voltou a um nível de preço que em

CryptoNewsLand2h atrás

Perspectiva do Preço do PEPE: O Caso para uma ‘Forte Alta de Descrença’ Surpreendente à Frente

PEPE mostra um sentimento fraco com queda de preço, volume e Open Interest.

Uma forte inclinação para short pode disparar um rali surpresa por meio de clusters de liquidação.

O preço em faixa sugere uma possível armadilha antes da continuação da tendência de baixa.

PepeCoin — PEPE, sofreu mais um revés, e o sentimento

CryptoNewsLand3h atrás

Índice de Medo e Ganância Cripto cai para 30, sinaliza estado de pânico

Mensagem do Gate News, 25 de abril — O Índice de Medo e Ganância Cripto atualmente está em 30, abaixo 8 pontos de ontem, de acordo com dados da Coinglass. A média de sete dias é 33, enquanto a média de 30 dias é 18, indicando uma mudança para o sentimento de pânico no

GateNews5h atrás

Ainda Não É Tarde Demais: Altcoins Miram um Movimento Rápido Diante da Incerteza Econômica — 5 Seleções Que os Investidores Estão Observando

A rotação de mercado está dividindo a atenção entre moedas meme e projetos de blockchain orientados por infraestrutura.

TAO e FIL refletem um alinhamento mais forte com as narrativas de tecnologia emergente e infraestrutura de dados.

DOGE e SHIB continuam a ser impulsionadas principalmente pelo sentimento do varejo e pela volatilidade de curto prazo

CryptoNewsLand8h atrás

A ameaça da computação quântica ao Bitcoin é administrável; a questão real é a governança: analista

Notícia do Gate, 25 de abril — O analista de Bitcoin James Check disse que a computação quântica representa um "risco administrável" em vez de uma ameaça sistêmica ao Bitcoin, segundo a CoinDesk. Aproximadamente 1,7 milhão de BTC estão em endereços da era Satoshi, que poderiam enfrentar risco se a computação quântica quebrar assinaturas de curva elíptica, potencialmente criando bilhões em pressão de venda nos preços atuais.

GateNews8h atrás

Posicionados ou Deixados Para Trás? Altcoins Mostram Impulso Antes da Quebra com Potencial de Alta de 150%+ — 5 Moedas Que Vale a Pena Comprar Hoje

A liquidez está se rotacionando de forma seletiva tanto para tokens de DeFi quanto para tokens de infraestrutura.

Os ativos de meme apresentam maior volatilidade em comparação com protocolos orientados a utilidade.

As condições de mercado se assemelham a uma acumulação em estágio inicial antes de possíveis fases de expansão.

Os participantes do mercado estão observando uma nova acumulati

CryptoNewsLand10h atrás