Nos últimos 15 meses, o mapa da liquidez DeFi redesenhou-se através das cadeias, desapareceu dos outliers impulsionados pela hype e concentrou-se silenciosamente onde os fundamentos importavam mais do que o ruído.

Principais Insights

- O volume da DEX atingiu um recorde de $380B em jan de 2025, depois caiu 35% em dois meses, sinalizando um possível topo de curto prazo.

- Os 10 principais DEXs agora representam quase 80% de toda a atividade; @Uniswape @PancakeSwapsozinho representa cerca de 40%.

- @Solana-DEXs nativos silenciosamente assumiram a liderança, com 5 no top 10 e crescendo a participação impulsionada pelo volume impulsionado por memes.

- @HyperliquidXvirou o cenário de perps, subindo de um recém-chegado para uma participação dominante de 60%+ até março de 2025.

Todas as informações são baseadas em dados publicamente disponíveis. Agradecimentos especiais para@DefiLlamapara as estatísticas de alta qualidade consistentemente.

Um Ciclo Definido por Surto e Desaceleração

No início de 2024, os volumes da DEX viram forte atividade em março e maio, antes de entrar em desaceleração até o meio do ano.

A maré virou bruscamente no T4, com volumes de novembro e dezembro disparando, levando a um pico explosivo em janeiro de 2025, de $380 bilhões.

Mas o rali foi de curta duração. Em fevereiro, o volume caiu para $245 bilhões, uma queda acentuada de 35% que marcou o fim de uma corrida vertical de três meses. Este recuo definiu o tom para um Q2 mais cauteloso.

Domínio da DEX: O Topo Detém o Poder

O cenário da DEX continua altamente concentrado. Os 10 principais protocolos agora representam 79,5% do volume diário, e os 5 principais sozinhos controlam 59,1%.

Uniswap e PancakeSwap representam ~40% de todo o volume de DEX, sendo os únicos a ultrapassar a marca de um trilhão de volume acumulado. Sua dominância é construída sobre a vantagem do primeiro movimento, alcance multichain e liquidez profunda.

Uniswap Labs também lançou@Unichain, uma Ethereum L2 dedicada construída na@OptimismoSuperchain. Foi projetado para fornecer transações rápidas e de baixo custo com interoperabilidade multichain nativa,

A Tranquilidade da Solana

O que se destaca é a crescente presença da Solana. Cinco dos 10 principais DEXs:@orca_so,@MeteoraAG, @RaydiumProtocol,@Lifinity_IO, e @pumpdotfunsão nativos da Solana.

Orca (8.02%) e Meteora (6.70%) contribuem sozinhos com cerca de 15% da atividade global da DEX.

Esse aumento tem suas raízes em taxas baixas, tempos de bloco rápidos e o fluxo aderente da cultura de memecoin da Solana.Pump.fun's avanço para o top 10 é um claro reflexo dessa energia.

Protocolos Emergentes: Fluid e Aeródromo

@0xfluid (7.09%) é o DEX mais eficiente em capital no top 5. Ativo na Ethereum, ele liquida mais de $10B mensalmente. Seu @Arbitrumlançamento viu o volume crescer de $426M em fevereiro para $1.6B em março, mostrando rápida adoção.

@AerodromeFi, nativo de@base, reflete a crescente liquidez na Base L2.

E enquanto a Hyperliquid não se destaca no spot, domina os perp — detendo mais de 60% desse mercado.

Participação de mercado da DEX por cadeia: o Momentum é fácil, a Retenção é rara

Os últimos 15 meses deixaram uma coisa clara: a maioria das correntes pode capturar atenção, mas poucas conseguem mantê-la. De jan de 2024 a mar de 2025, a participação do DEX de nível de corrente mudou rapidamente e apenas algumas mantiveram uma tração real.

Solana teve a maior explosão. Subiu constantemente ao longo de 2024 e atingiu o pico de 45,8% em jan de 2025, impulsionada pela mania das memecoins ao redor$TRUMPe $MELANIA. Mas em março, havia caído para 21,5%, cortando sua participação pela metade. Ainda assim, a média foi de 25,1%, a mais alta entre todas as cadeias.

O Ethereum retrocedeu. Começou 2024 com ~32% de participação, caiu para 15,3% em janeiro de 2025, depois se recuperou para 26,4% em março — provando sua força mesmo depois de perder o ímpeto.

Base foi o escalador mais consistente. Cresceu de 3% em março de 2024 para 12,4% em dezembro, depois se estabilizou em 7,4% em março de 2025, com uma média constante de 6,6% ao longo do período. Sem hype, apenas um crescimento lento e consistente.

A cadeia BNB manteve-se estável com uma participação média de 14,7%. Nunca disparou ou colapsou — apenas um fluxo de varejo consistente sem momentos de destaque.

Arbitrum começou forte com 16%, mas nunca decolou. Em janeiro de 2025, havia caído para 4,8%, sendo ultrapassado tanto pela Base quanto pela Solana.

A Blast atingiu o pico de 42,3% em junho de 2024, e desapareceu no mês seguinte — um caso clássico de volume impulsionado por incentivos sem retenção alguma.

A conclusão: a dominância do DEX a nível de cadeia é volátil. Solana disparou, Ethereum se recuperou, Base conquistou terreno lentamente e os ciclos de hype se esgotaram rapidamente. As cadeias que se mantiveram não foram as mais barulhentas - foram as mais usadas.

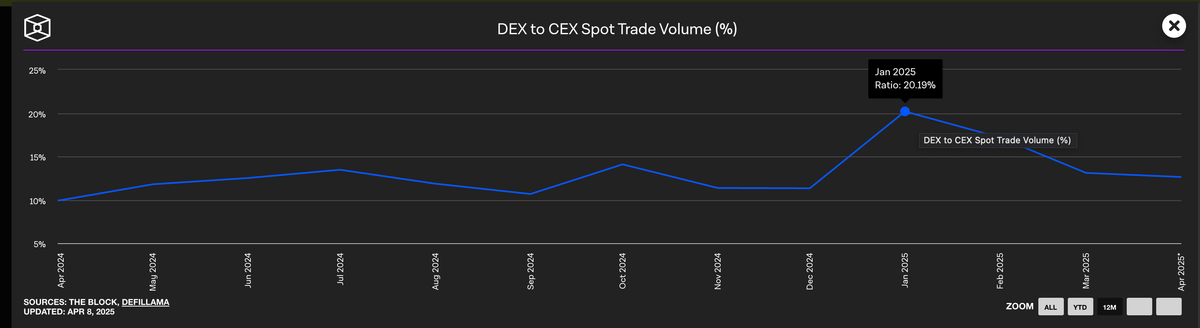

CEXs ainda dominam o volume spot

Apesar da explosão do DEX no início de 2025, as exchanges centralizadas continuam a dominar os mercados à vista. Mesmo no pico do DEX em janeiro, as CEXs mantiveram quase 80% do volume total.

Embora a dominância da CEX tenha diminuído de 90% no início de 2024 para 79% no seu mínimo, o padrão mais amplo é claro: as DEXs estão crescendo, mas as CEXs continuam a ser o local padrão para a maioria dos traders.

Participação de mercado dos protocolos Perp

O cenário de perpétuos na cadeia virou em 2024.

Depois de mais de dois anos de dYdX dominando, o Hyperliquid surgiu e redefiniu o que significa dominância. Ele assumiu a liderança pela primeira vez em fevereiro, perdendo brevemente para@SynFuturesDefimeio do ano, depois recuperou o primeiro lugar em agosto e nunca mais olhou para trás. Em março de 2025, o Hyperliquid detinha quase 59% do volume total de perps, solidificando-se como o local preferido para traders sérios.

Essa ascensão conquistou a preferência com um produto que parecia mais próxima de uma CEX do que qualquer DEX anterior. Em contraste, a queda do dYdX foi rápida. De uma participação de 13,2% no início de 2024, caiu para apenas 2,7% até março de 2025, à medida que os usuários migravam para alternativas mais rápidas, mais limpas e modernas.

@JupiterExchangePerps seguiu um caminho diferente, subindo para a segunda posição com uma participação de 8,8%, impulsionado pela liquidez nativa da Solana e pelo seu funil DEX spot. Cresceu rapidamente, mas estagnou atrás do Hyperliquid. Outros como SynFutures, @Vertex_Protocol, e @ParadexAppmostrou breves momentos de tração.

Correntes Perp: As camadas de execução foram reescritas em um ciclo

A maior mudança na infraestrutura perp no último ano não foi em relação aos protocolos que os usuários preferiam, mas sim em relação às cadeias em que confiavam para executar.

Em janeiro de 2024, Ethereum e Arbitrum controlavam a maioria do volume de futuros, com uma participação combinada de mais de 65%. Mas em março de 2025, isso caiu para apenas 11,8% — à medida que camadas de execução mais recentes e rápidas assumiram o controle.

Liderando a mudança estava a cadeia personalizada da Hyperliquid, que passou de 13,6% para 58,9% de participação no mesmo período. Em menos de um ano, tornou-se o ambiente de execução padrão para perps, deslocando L1s e L2s que uma vez definiram a categoria. Não era apenas mais rápido - ele entregava o tipo de confiabilidade e latência que os traders profissionais requerem.

Solana teve uma forte alta também, subindo para quase 16% no final de 2024, impulsionada por Jupiter e Phoenix. Mas eventualmente se estabilizou em torno de 10-11%, incapaz de manter o ímpeto de fuga. Base e ZKsync mostraram sinais de vida - atingindo cerca de 6-7% - mas não conseguiram se destacar no topo.

Enquanto isso, o Blast serve como um conto de advertência: um fenômeno de um mês que atingiu 18,8% em junho de 2024, apenas para desaparecer tão rapidamente. Em um espaço impulsionado pela qualidade do produto e pela retenção do usuário, o hype não se manteve. A nova pilha de execução está clara - as cadeias de desempenho em primeiro lugar redefiniram o padrão, e a infraestrutura legada não é mais a padrão.

O futuro do DeFi não será sobre as cadeias mais, pertencerá às que convertem narrativas em hábitos.

Aviso legal:

Este artigo é reproduzido de [GateX]. Todos os direitos autorais pertencem ao autor original [@stacy_muur]. Se houver objeções a este reenvio, entre em contato com o Gate Learnequipe e eles vão lidar com isso prontamente.

Isenção de Responsabilidade: As visões e opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer conselho de investimento.

As traduções do artigo para outros idiomas são feitas pela equipe Gate Learn. A menos que mencionado, copiar, distribuir ou plagiar os artigos traduzidos é proibido.