9 de setembro de 2024.

A Sol Strategies, operando sob seu nome original Cypherpunk Holdings, ainda não tinha passado pelo seu processo de rebranding. Permanecia listada na Bolsa de Valores do Canadá, um mercado tradicionalmente voltado para empresas de pequeno e micro porte. Meses antes, a companhia havia contratado Leah Wald, ex-CEO da Valkyrie, para liderar como CEO. Naquele momento, Cypherpunk atuava de forma discreta, recebendo pouca atenção dos investidores.

Já a Upexi estava focada em comercializar produtos para marcas de venda direta ao consumidor, especialmente nos segmentos de cuidado para pets e soluções de energia na Amazon. A concorrência por visibilidade nesse mercado saturado era intensa. A DeFi Development Corp (DFDV), ainda sob o nome Janover, se preparava para lançar um marketplace voltado à conexão entre sindicadores imobiliários e investidores. Por sua vez, a Sharps Technology atuava na produção de seringas especializadas para o setor de saúde — um nicho medtech raramente observado pelos investidores.

Essas empresas eram pequenas — em porte e em ambição. Em conjunto, detinham menos de 50 milhões de dólares em Solana (SOL).

Um ano depois, o cenário mudou radicalmente.

Atualmente, elas ocupam espaço de destaque na Nasdaq — a segunda maior bolsa de valores do planeta — e detêm mais de 6 milhões de SOL, avaliados em impressionantes 1,5 bilhão de dólares. Isso representa 30 vezes o valor detido de Solana há um ano.

Metamorphosis 2025: Onde Web3 Encontra a IA.

Imagine: mais de 1 000 participantes, 50 speakers, 25 painéis e dois dias inteiros de sessões dinâmicas, negociações e networking com especialistas de destaque em cripto e IA.

Mais que uma conferência, é um encontro de líderes e inovadores.

- 75% dos participantes são executivos de alto escalão, o que permite que você dialogue diretamente com quem conduz o mercado

- Programação completa com painéis, mesas-redondas e eventos de networking selecionados

- Oportunidade de construir conexões e parcerias que transcendem o evento

Metamorphosis está promovendo as principais discussões sobre Web3 × IA na Índia. Não se limite à leitura posterior — esteja presente.

📍 27–28 de setembro | Le Meridien, Gurgaon

🎟 Benefício especial para leitores TTD: 35% de desconto nos ingressos

Garanta sua vaga!

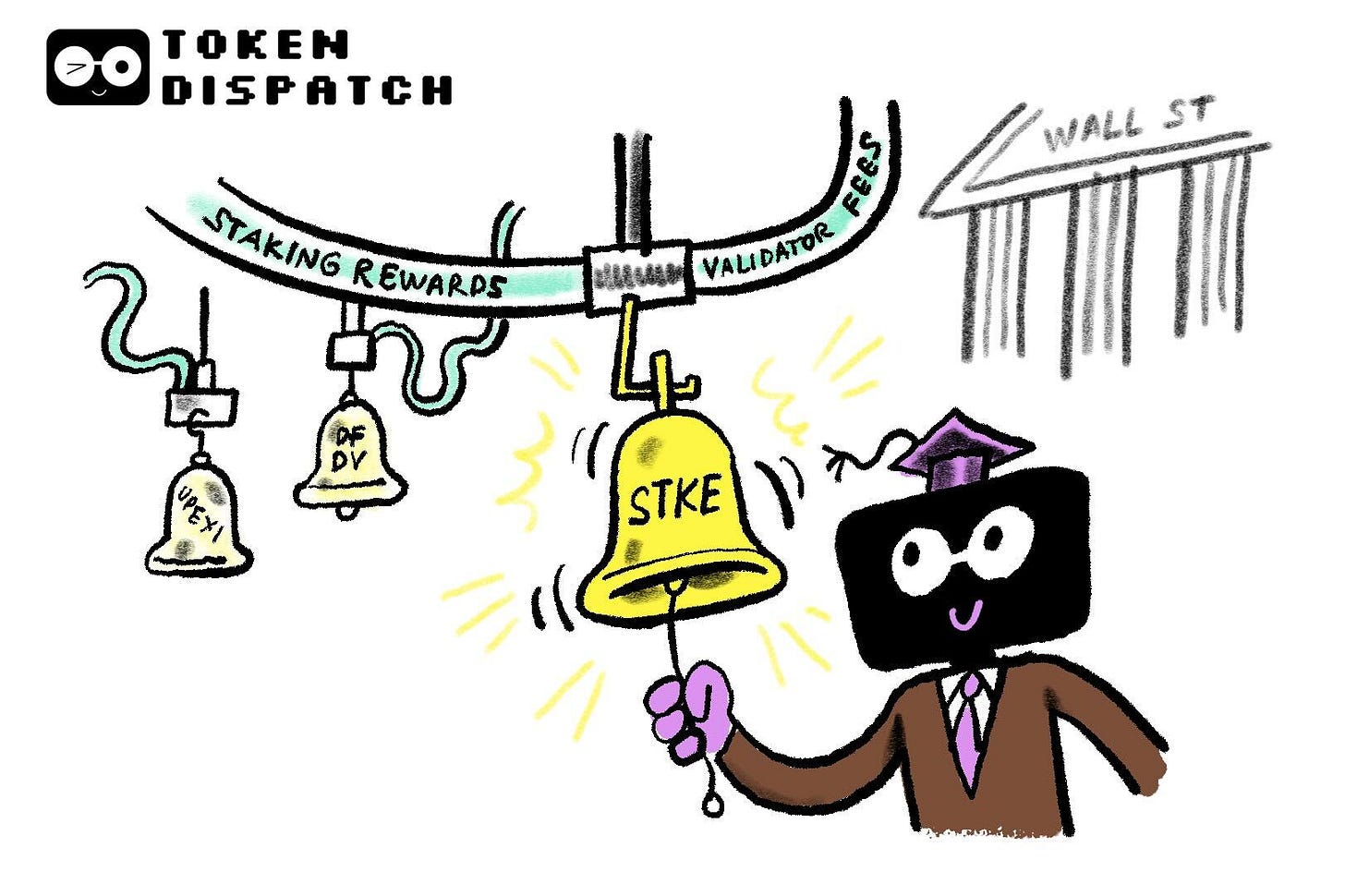

Nesta terça-feira, o soar do sino da Nasdaq em Nova York não foi o único marco da estreia da Sol Strategies na bolsa. Um sino virtual também foi tocado: STKE começou oficialmente a ser negociada.

A empresa convidou a comunidade para participar da cerimônia pelo stke.community, “tocando o sino” através de uma transação Solana. Essa participação é registrada permanentemente, marcando o momento histórico. Em muitos aspectos, foi uma graduação para a Sol Strategies — antes negociada na Canadian Securities Exchange (com o código de negociação “HODL”) e na OTCQB Venture Market (“CYFRF”), voltada a empresas de porte intermediário.

Considera-se uma graduação porque acessar o Nasdaq Global Select Market exige superar exigências rigorosas, típicas das blue chips. Esse feito confere à Sol Strategies um reconhecimento que a maioria das empresas cripto almeja, mas poucas conquistam: legitimidade.

Por isso a listagem da Sol Strategies é relevante, mesmo com instituições buscando exposição à Solana em Wall Street já contando com Upexi e DeFi Development Corp como opções de investimento.

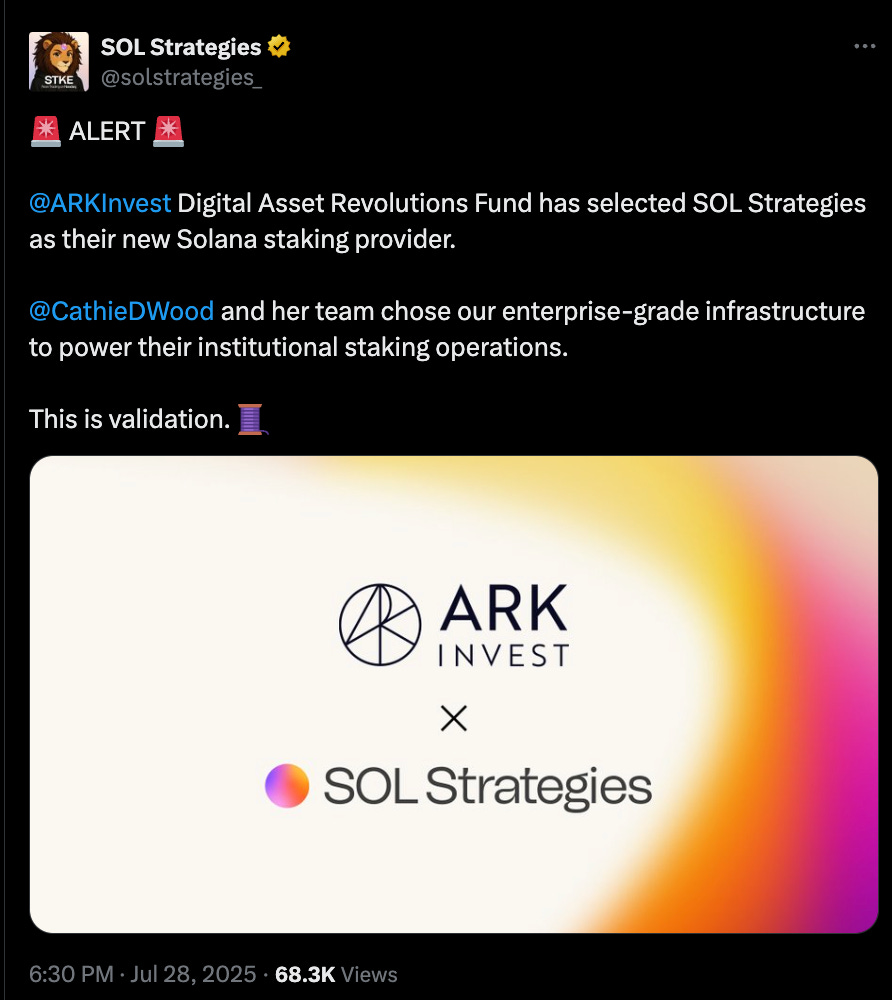

A Upexi e a DeFi Dev Corp já estavam listadas antes de expandirem suas tesourarias para mais de dois milhões de SOL cada. A Sol Strategies optou por construir operações de validação, conquistar mandatos institucionais como os 3,6 milhões de SOL da ARK, passar por auditoria SOC 2 e posicionar-se estrategicamente no Nasdaq Global Select Market, o segmento premium da bolsa.

Enquanto as demais apenas acumulam SOL, Sol Strategies opera ativamente a infraestrutura responsável pela segurança da rede, convertendo esses ativos em negócio real.

Analisando o balanço da Sol Strategies para entender a narrativa por trás dos números.

No trimestre encerrado em 30 de junho, a empresa reportou receita de 2,53 milhões de dólares canadenses (aproximadamente 1,83 milhão de dólares americanos). Embora aparentemente modesto, o dado relevante está no detalhe: toda a receita foi gerada por staking de cerca de 400 000 SOL e operação de validadores da Solana, e não pela venda de produto tradicional. A Upexi é impactada por negócios tradicionais, enquanto a DFDV depende de rodadas de captação de recursos e ainda fatura 40% por meio do setor imobiliário, fora do universo cripto.

Com o modelo “validador como serviço”, Sol Strategies criou um fluxo recorrente de receita a partir de sua tesouraria Solana, diferenciando-se por garantir receita sem aumentar o endividamento ou custos legados.

Leia: The Validator Advantage 🔐

Sol Strategies delega SOL para clientes institucionais, como o mandato de 3,6 milhões de SOL da ARK Invest (Cathie Wood), recebido em julho. As comissões dessas delegações geram receita recorrente. Seja rendimentos ou taxas, na contabilidade isso é receita — diferentemente de muitas tesourarias cripto.

@ solstrategies_

O validador Solana padrão cobra comissão de 5% a 7% sobre recompensas de staking. Com rendimento base aproximado de 7%, os tokens delegados geram entre 0,35% e 0,5% ao ano sobre o valor nominal para o validador. No caso dos 3,6 milhões de SOL (mais de 850 milhões de dólares), isso representa mais de 3 milhões por ano em comissões, sem considerar valorização ou rendimento dos ativos próprios da Sol Strategies. É um fluxo extra, que ultrapassa metade das recompensas de staking dos 400 000 SOL da tesouraria, e é totalmente baseado em recursos de terceiros.

Mesmo assim, no terceiro trimestre, Sol Strategies teve prejuízo líquido de 8,2 milhões de dólares canadenses (~5,9 milhões de dólares americanos). Excluindo despesas pontuais, como amortização de IP, remuneração em ações e custos de listagem, as operações foram positivas em caixa.

O diferencial da Sol Strategies está na forma como enxerga a Solana. O produto não é o token, mas o ecossistema Solana. Essa visão estratégica e inovadora diferencia a empresa dos concorrentes.

Quanto mais delegadores, maior a segurança da rede. Validadores confiáveis atraem ainda mais delegações. Cada wallet que delega para um nó da Sol Strategies vira cliente e contribui para a receita, transformando engajamento comunitário em valor direto para o acionista. Essa dinâmica faz com que todos se sintam parte do sucesso da empresa.

Esse é o aspecto mais relevante, mesmo que concorrentes detenham volumes maiores de SOL.

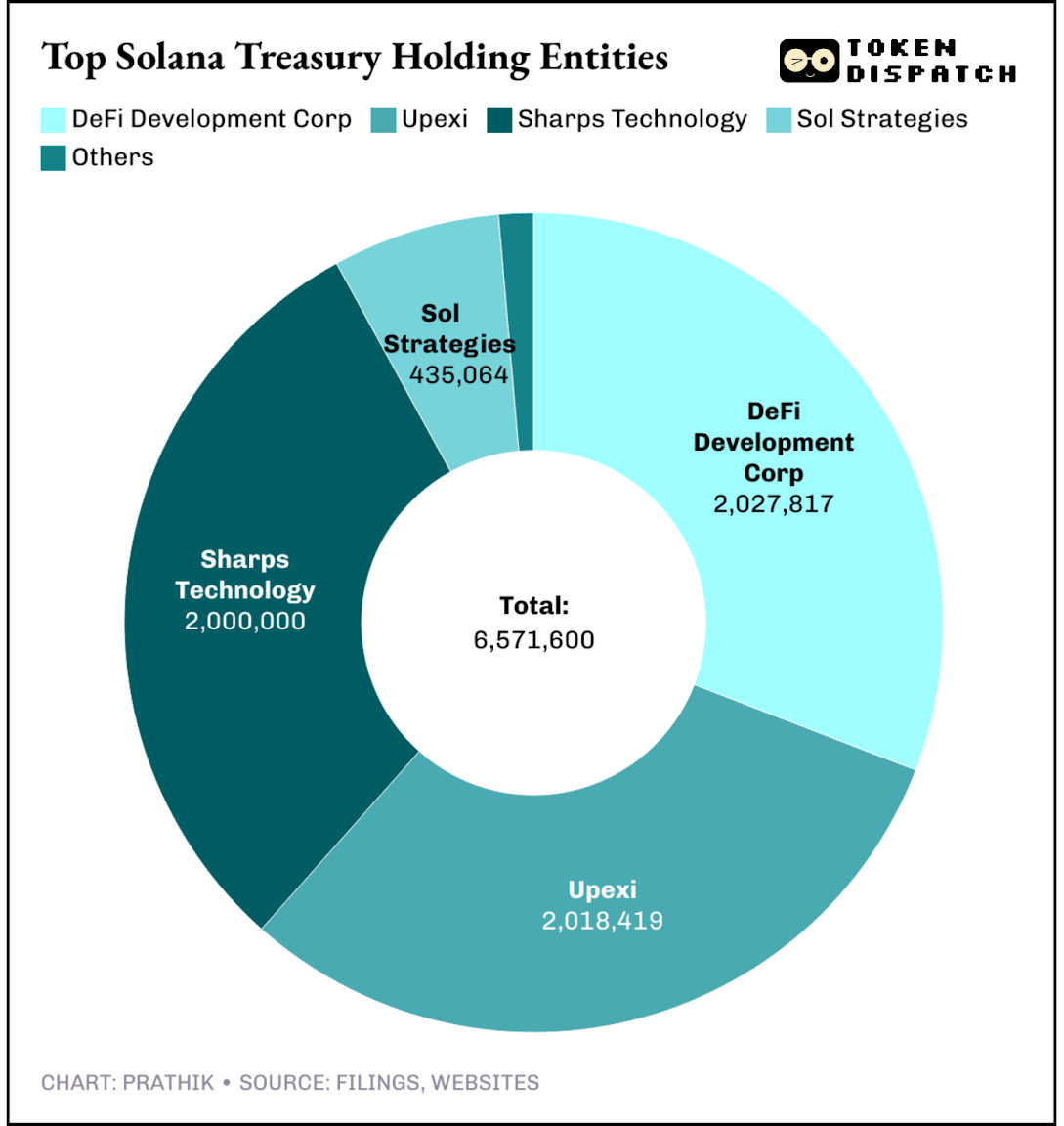

Hoje, pelo menos sete empresas de capital aberto controlam juntas 6,5 milhões de SOL, avaliados em cerca de 1,56 bilhão de dólares, o equivalente a 1,2% do total em circulação.

Na disputa pelas tesourarias Solana, as empresas buscam ser a escolha dos investidores para exposição à Solana. Cada uma adota uma estratégia: Upexi faz aquisições com desconto, DFDV aposta em expansão internacional e Sol Strategies investe em diversificação. O jogo é o mesmo: acumular SOL, fazer staking e oferecer produtos estruturados para Wall Street.

O caminho do Bitcoin até Wall Street foi traçado por empresas como MicroStrategy, que mudou de software para tesouraria de BTC alavancada, e pelos ETFs spot. Ethereum seguiu trajetória parecida, com BitMine Immersion, SharpLink Technologies (Joe Lubin) e ETFs spot. Para Solana, acredito que a adoção virá principalmente via empresas operacionais na rede — que não apenas detêm ativos, mas também operam validadores, recebem taxas, acumulam recompensas de staking e divulgam resultados trimestrais. Esse modelo tem perfil de gestão ativa, não de ETF.

Essa junção de valorização do patrimônio e geração de caixa é o fator que levará investidores a esse formato. Se a Sol Strategies consolidar esse modelo, pode se tornar a BlackRock da Solana.

O futuro sinaliza por uma aproximação ainda maior entre Wall Street e Solana.

Sol Strategies já está avaliando tokenizar suas próprias ações on-chain. Imagine o papel STKE existindo na Nasdaq e também como token Solana, negociável em pools DeFi, com liquidação instantânea em USDC. Um papel da Nasdaq também negociado on-chain é uma ponte inédita, inalcançável para ETFs. Por ora é especulativo, mas aponta para a dissolução da barreira entre equity tradicional e ativos digitais.

Não será fácil. A entrada na Nasdaq gera novos desafios e responsabilidades para a Sol Strategies.

Uma gestão de validador deficiente ou falha em governança gera reação imediata de investidores. Apostar no ecossistema, além do token, implica riscos maiores e retornos proporcionais. Solana enfrentou instabilidades e novos concorrentes. Se o papel negociar muito abaixo do valor patrimonial, arbitradores tendem a vender, ignorando fundamentos.

Mesmo assim, entendo que a listagem da Sol Strategies na Nasdaq representa a melhor oportunidade da Solana conquistar relevância em Wall Street. É possível transformar uma tesouraria on-chain em produto de investimento e integrá-lo à Nasdaq? Agora, esse desafio está nas mãos da Sol Strategies.

Por hoje, é isso.

Até lá ... continue curioso,

Prathik

Aviso:

- Este artigo foi republicado de [Token Dispatch]. Todos os direitos reservados ao autor original [Prathik Desai]. Caso haja objeção à republicação, contate a equipe do Gate Learn para providências imediatas.

- Isenção de responsabilidade: As opiniões apresentadas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- A tradução para outros idiomas foi realizada pela equipe Gate Learn. Exceto se indicado, é proibida a cópia, distribuição ou plágio das versões traduzidas.