Principais Destaques

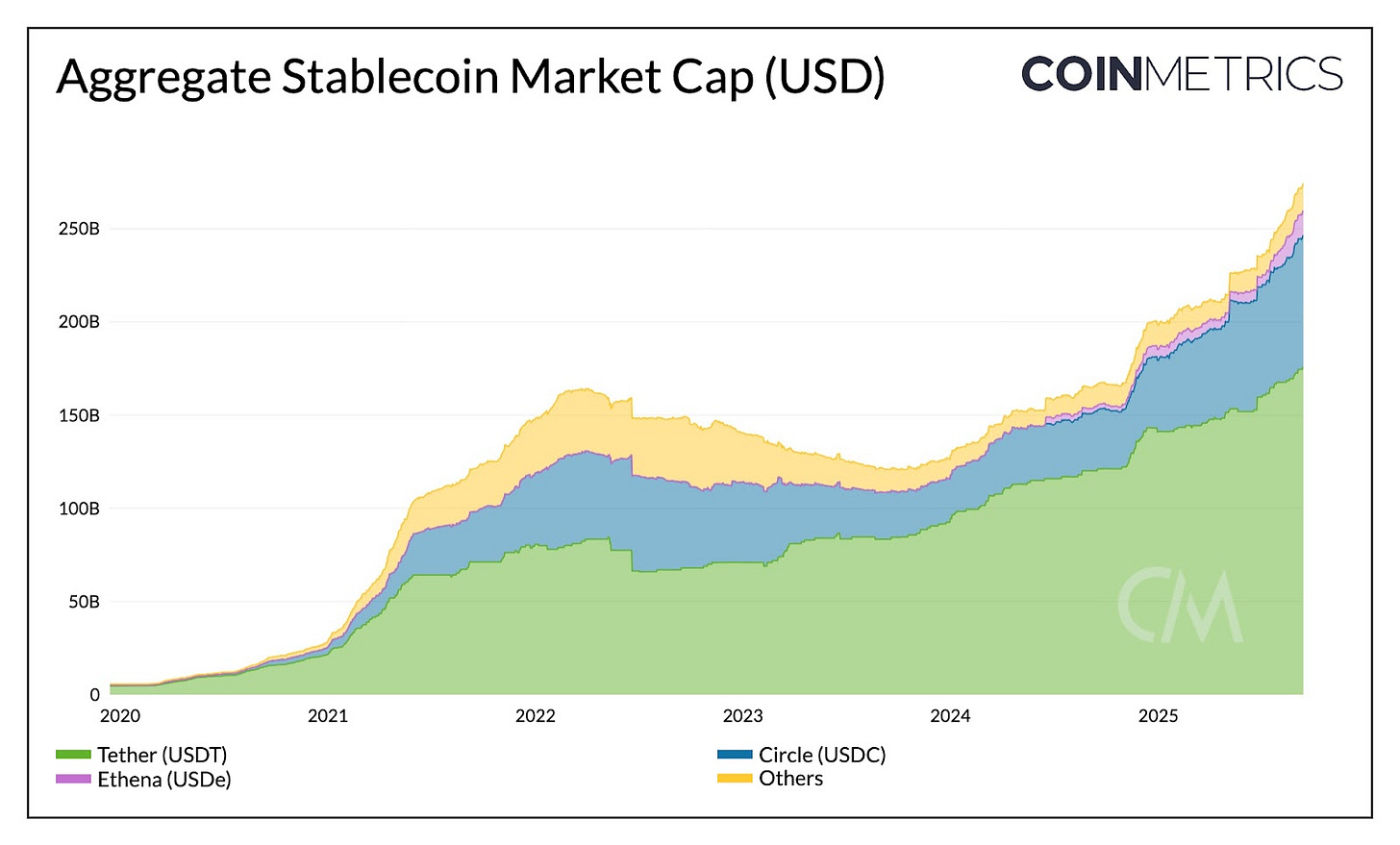

- O market cap das stablecoins atingiu US$ 280 bilhões, alta de 40% no acumulado anual. USDT (64%) e USDC (25%) mantêm liderança de mercado, enquanto USDe cresceu 133% após o GENIUS Act, tornando-se a terceira maior stablecoin.

- O GENIUS Act padronizou a garantia de reservas com Treasuries dos EUA, mudando o foco competitivo para distribuição, alcance dos ecossistemas e capacidade de escalar adoção.

- A receita da Circle é originada do rendimento sobre as reservas do USDC, principalmente em Ethereum e Solana. Contudo, a maior parte das transações do USDC gera receita para a Coinbase (sequenciamento na Base) e para Ethereum & Solana via taxas e MEV.

- Esses movimentos apontam para o surgimento de stablecoins voltadas para aplicações e chains focadas em stablecoin, buscando capturar e internalizar mais valor na infraestrutura.

Introdução

A intensa movimentação no mercado de stablecoins segue acelerada. Em maio, publicamos nosso relatório do setor, abordando os diferentes tipos de stablecoins, modelos de reserva e emissores em múltiplas redes. Recentemente, vimos o avanço regulatório americano pelo GENIUS Act e o IPO da Circle, que levou o modelo das stablecoins ao mainstream. O cenário competitivo se intensificou e ganhou dinâmica: Tether anunciou entrada nos EUA com USAT, disputa acirrada pelo ticker USDH da Hyperliquid, e uma nova onda de chains focadas em pagamentos de Stripe e Circle.

Nesse contexto, esta edição do Coin Metrics State of the Network analisa as transformações do setor de stablecoins diante de novas regulações e do cenário de juros. Com o GENIUS Act padronizando as reservas das stablecoins de pagamento, a disputa se desloca para quem domina a distribuição. Mapeamos a receita da Circle com USDC em diferentes blockchains para entender os fatores que impulsionam o surgimento de stablecoins proprietárias e redes exclusivas para esse fim.

Cenário Competitivo: Mercado Pós GENIUS Act

Panorama Atual do Mercado

O GENIUS Act foi sancionado em 18 de julho e criou um marco regulatório para emissores de stablecoins de pagamento lastreadas em dólar. Os principais requisitos exigem 100% de reservas em ativos líquidos e seguros (dinheiro, títulos do Tesouro dos EUA de curto prazo e fundos de mercado monetário), proibindo emissores de pagar rendimentos ou juros sobre stablecoins emitidas. Assim, a colateralização de stablecoins agora é padronizada no mercado.

Antes de analisar os impactos, é importante entender o momento. A capitalização agregada das stablecoins superou US$ 275 bilhões, alta de 40% no ano. A USDT da Tether lidera com 64% de market share (US$ 177 bilhões), divididos entre Ethereum (50%) e Tron (47%). Já a USDC da Circle ocupa a segunda posição, com 25% (US$ 71 bilhões) distribuídos em Ethereum, Solana, Arbitrum e outras redes.

Fonte: Coin Metrics Network Data Pro

Entrada da Tether nos EUA

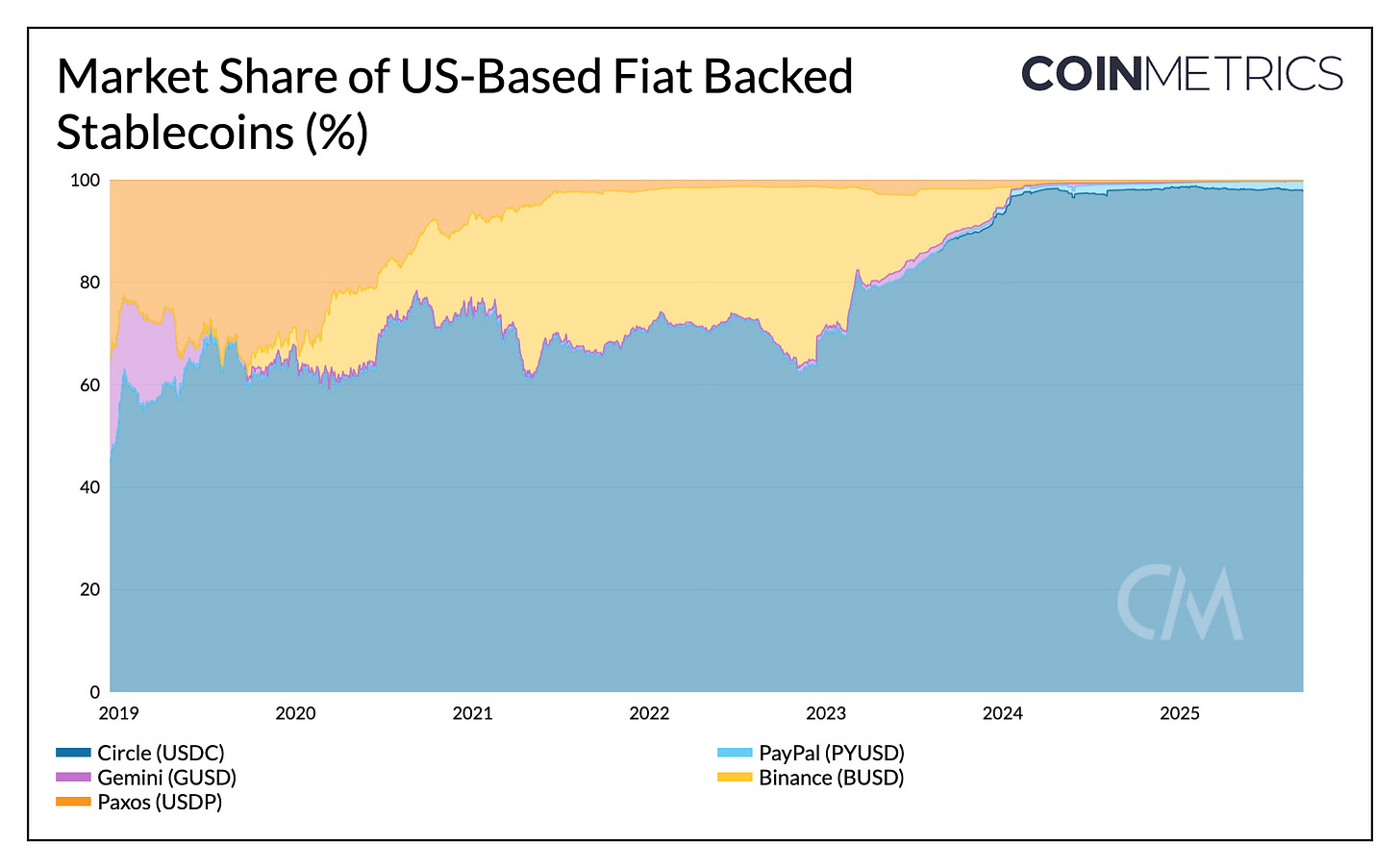

Até então, a Tether era uma emissora offshore sediada em El Salvador, com USDT atendendo sobretudo mercados emergentes. Por outro lado, o USDC da Circle se beneficiou do ambiente regulatório nos EUA, representando 97% da oferta de stablecoins domésticas.

Em 2025, o USDC ganhou cerca de 6% de market share, enquanto o USDT perdeu em torno de 7%. Porém, o lançamento do USAT, stablecoin regulada da Tether, ameaça a predominância do USDC. Com Anchorage Digital como emissora e gestão das reservas pela Cantor Fitzgerald, o USAT precisará conquistar espaço nas exchanges e liquidez para rivalizar com a presença multichain do USDC e sua distribuição através de parceiros como Coinbase.

Fonte: Coin Metrics Network Data Pro

Juros e Dinâmica de Yield

A proibição de pagamento de yield pelo GENIUS Act e o novo ambiente de juros trazem implicações importantes à competição. Sem remuneração direta aos holders, o rendimento das reservas de Treasuries segue como receita dos emissores. Tether e Circle somam mais de US$ 145 bilhões em Treasuries; a Tether fica com os rendimentos, enquanto a Coinbase repassa indiretamente o yield do USDC aos detentores.

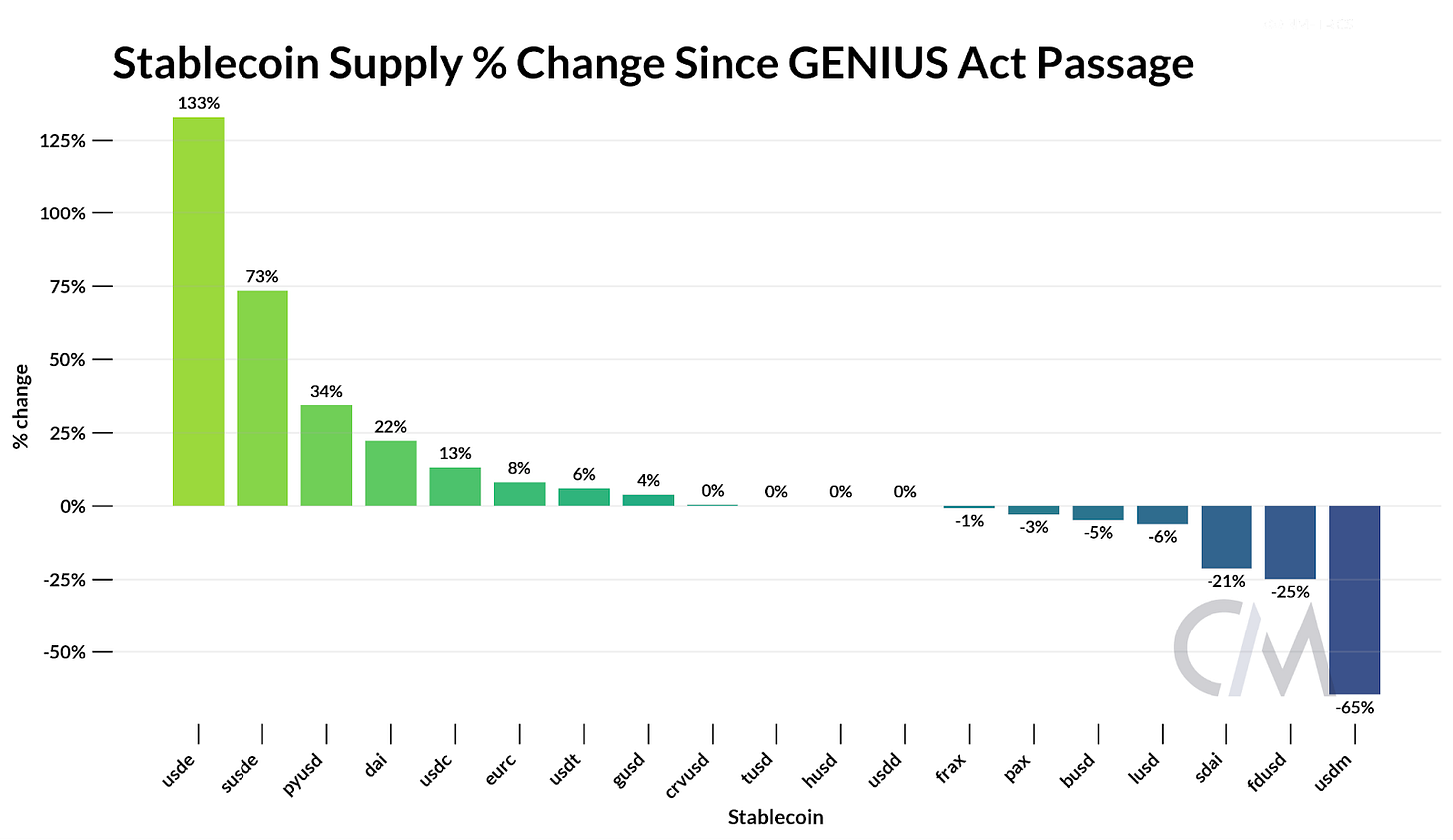

Essa diferença torna alternativas com rendimento — e fontes de yield on-chain via staking ou lending — mais atraentes. O USDe da Ethena cresceu 133%, e o sUSDe (versão em staking) subiu 73% após o GENIUS Act, levando o USDe à terceira posição no mercado, com cap de US$ 13,6 bilhões. Ao tokenizar o basis trade, por meio de estratégias delta-neutral com ETH em staking e futuros perpétuos, a Ethena oferece yields competitivos mesmo com queda dos juros.

Fonte: Coin Metrics Network Data Pro

Essas forças mostram que a competição já transcende modelos de reserva, focando distribuição, yield e evolução dos ecossistemas.

Receita da Circle em Diferentes Blockchains

Como empresa de capital aberto, a Circle apresenta um modelo transparente para compreender o negócio das stablecoins. O motor principal de receita hoje é claro: rendimento sobre as reservas que garantem o USDC circulante.

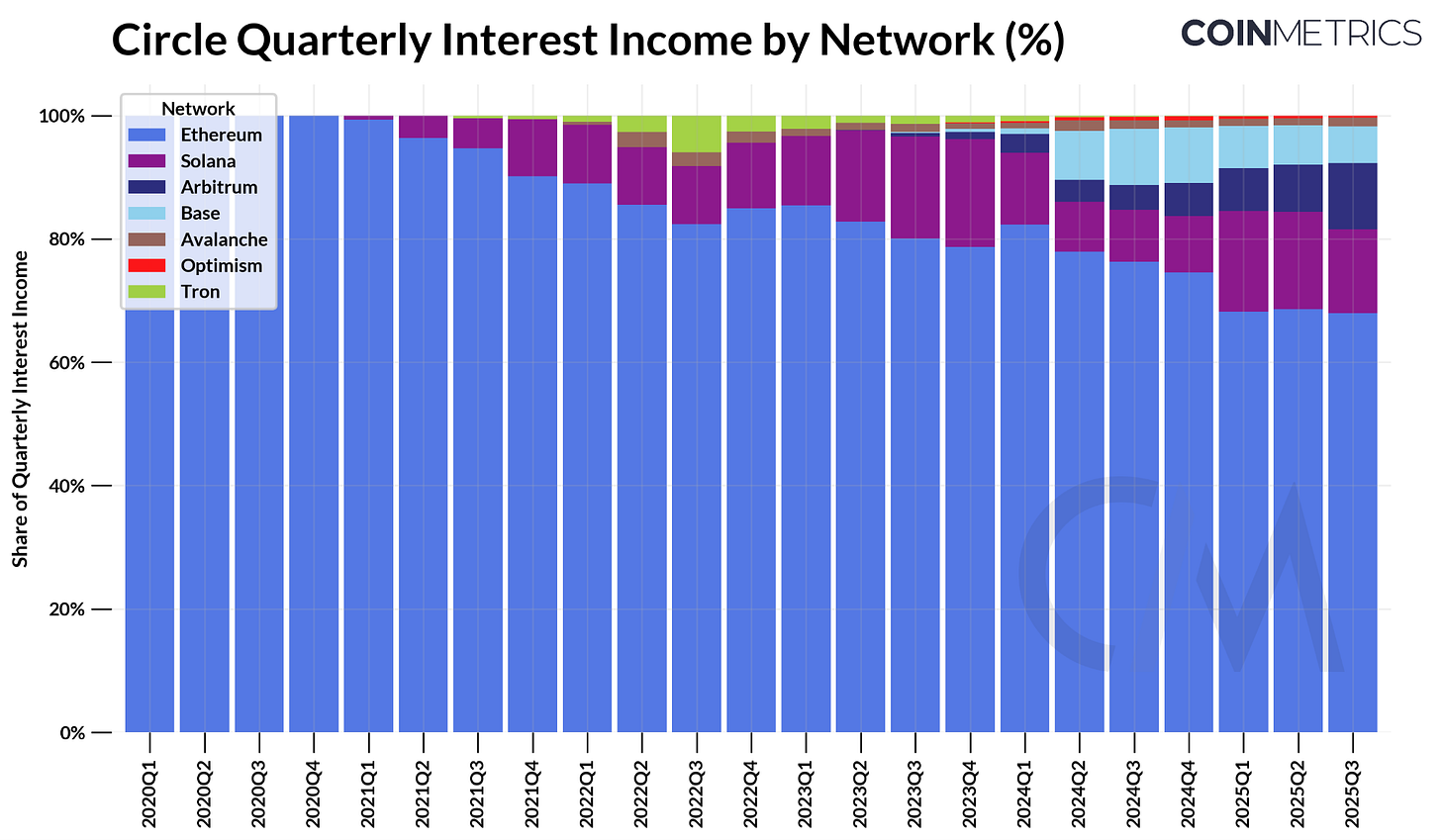

No segundo trimestre de 2025, a Circle arrecadou cerca de US$ 634 milhões em receita de juros, reflexo do supply de ~US$ 61 bilhões em USDC e dos yields dos Treasuries de curto prazo. Entre as redes, Ethereum (US$ 423 milhões, 68%) é a principal fonte de receita, seguida por Solana (US$ 97 milhões, 15%), enquanto Arbitrum se destaca pelo maior crescimento (+24% desde o Q1).

Fonte: Coin Metrics Network Data Pro

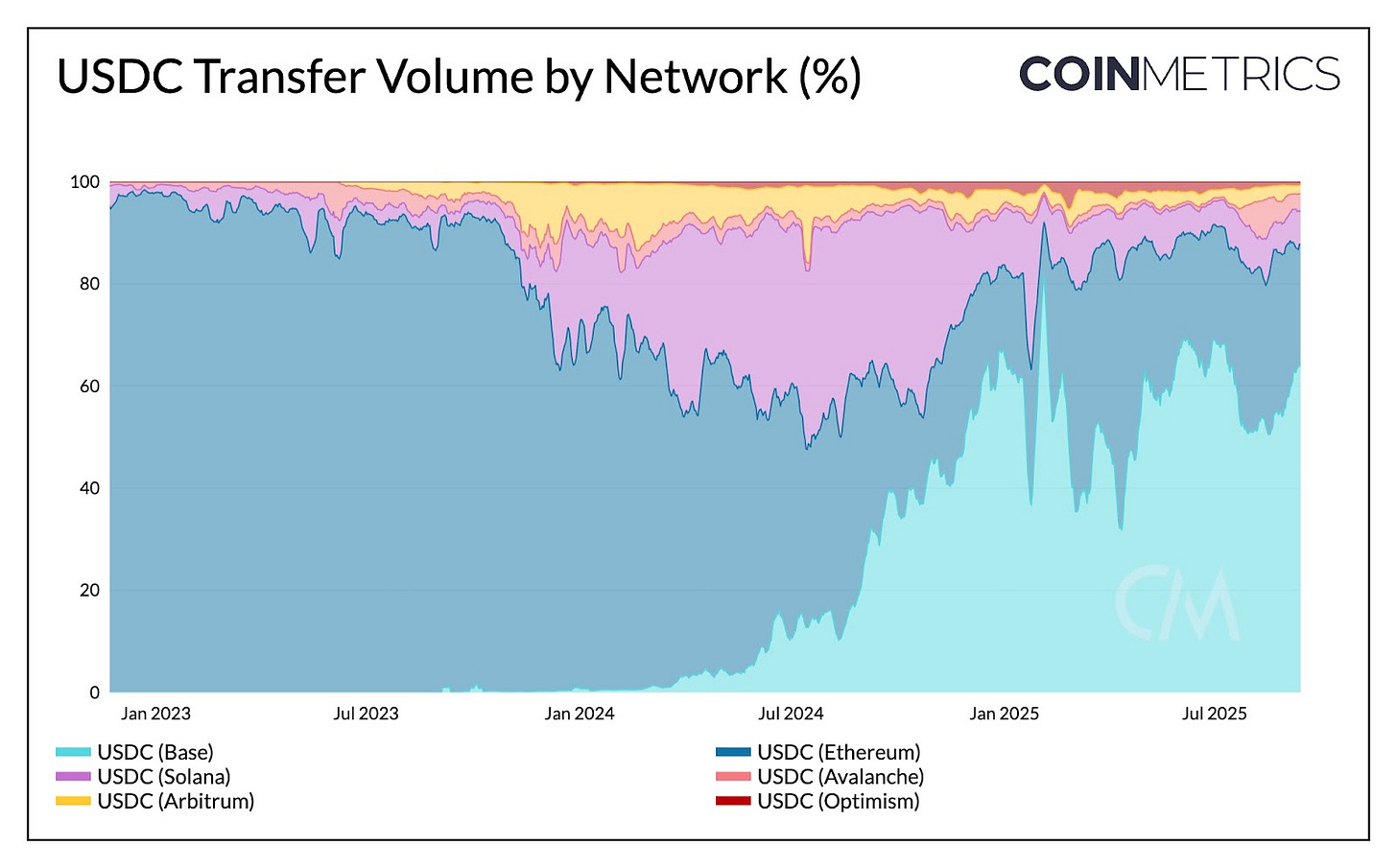

Apesar do supply de USDC gerar receita de juros à Circle, a movimentação do USDC entre chains não gera. Na análise do share de transferências e volume em diferentes redes, Solana lidera em frequência, enquanto Base (64%) e Ethereum (23%) concentram o volume agregado de transações. Ou seja, a receita das transações de USDC vai para Coinbase (via Base) e para validadores das redes, não para Circle.

Fonte: Coin Metrics Network Data Pro

Isso deixa claro que a receita da Circle depende do supply circulante de USDC, enquanto as blockchains capturam valor das transferências por meio de sequenciamento, taxas e MEV. O surgimento de stablecoins para aplicações específicas, como o USDH da Hyperliquid (tema da próxima seção), mostra como plataformas buscam internalizar o rendimento das reservas em seus próprios ecossistemas. Por outro lado, o lançamento do Layer-1 da Circle, Arc, revela o esforço para capturar receita transacional de pagamentos e FX, sem necessariamente concorrer com o padrão atual das redes.

Siga os Incentivos, Controle a Distribuição

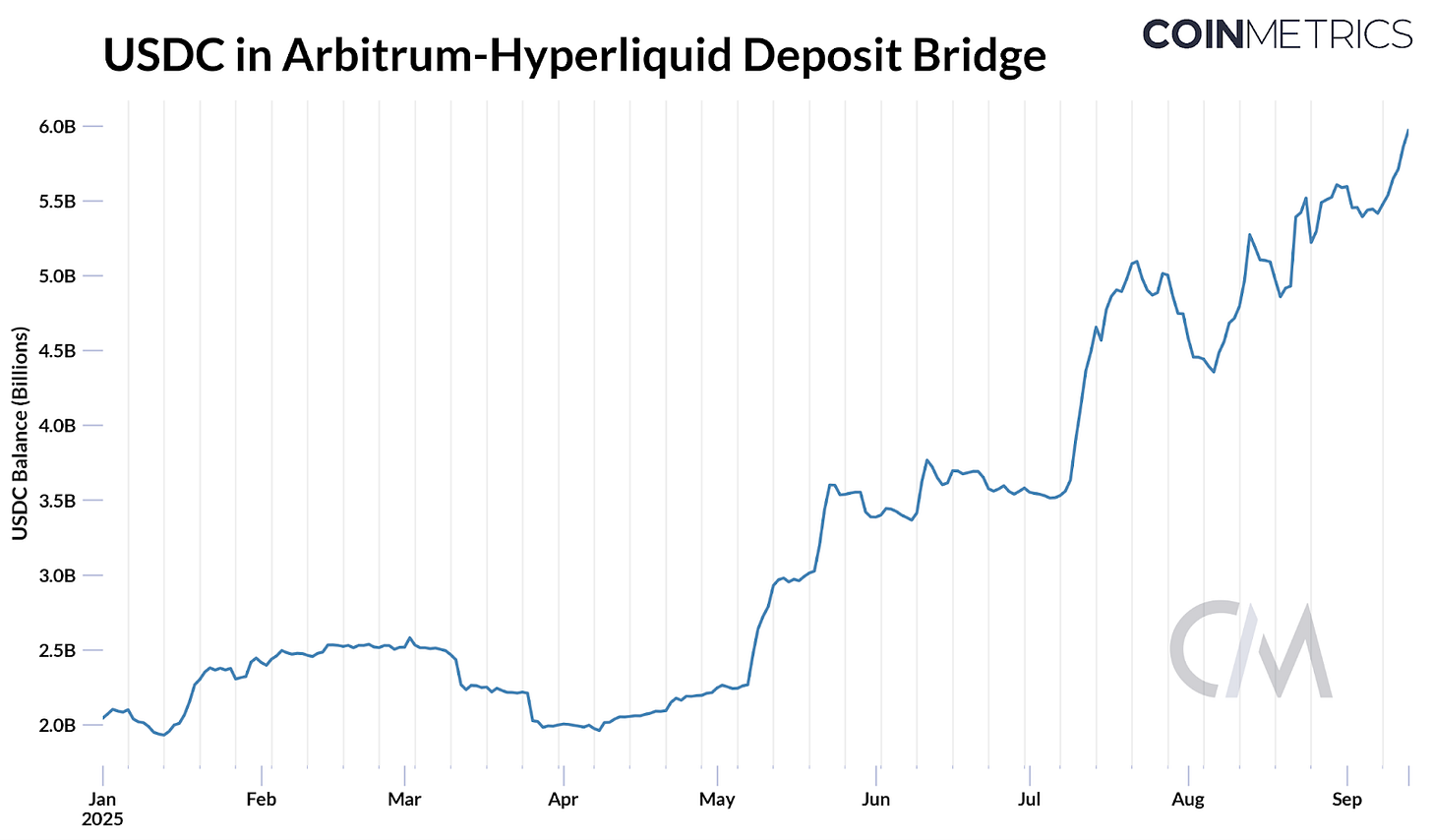

A disputa pelo ticker USDH da Hyperliquid mostra por que plataformas preferem internalizar a economia e reduzir dependências externas. Recentemente, a Hyperliquid abriu votação de governança para conceder o ticker USDH a um emissor “alinhado com Hyperliquid e compliance”. Com 8% do supply de USDC (~US$ 5,9 bilhões) na ponte Arbitrum da Hyperliquid, isso representa cerca de US$ 247 milhões em receita de juros (taxa de reserva de 4,1%) para Circle (e Coinbase via revenue share).

Fonte: Coin Metrics ATLAS

Isso criou uma disputa: grandes emissores como Paxos, Ethena, Agora e Sky, além de novos players como Native Markets, apresentaram propostas para tornar USDH atrativo ao ecossistema Hyperliquid, devolvendo até 95% dos rendimentos, modelos alternativos de revenue share, além de reforço de compliance ou distribuição.

Ao fim, Native Markets venceu a votação on-chain e vai lançar o USDH, totalmente lastreado por dinheiro e títulos do Tesouro dos EUA, com reservas off-chain inicialmente sob gestão da BlackRock e on-chain pela Superstate, via Bridge da Stripe. A Circle também prepara o lançamento do USDC nativo na HyperEVM da Hyperliquid, mostrando que distribuição em plataformas emergentes é chave para domínio no segmento.

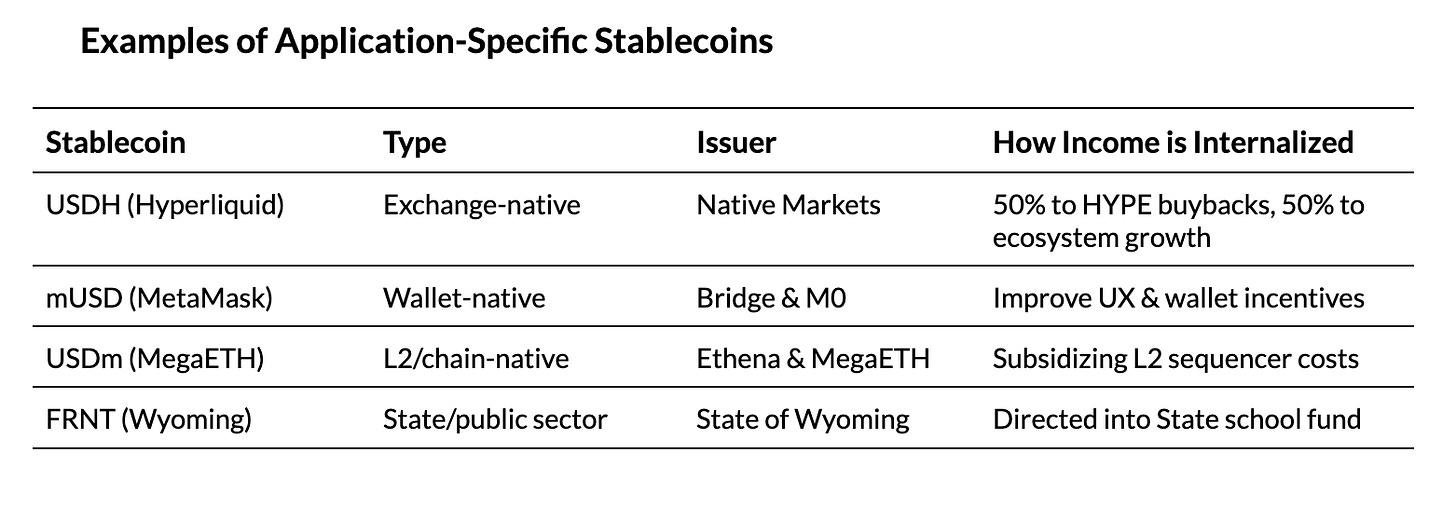

Outros lançamentos recentes evidenciam que aplicativos, carteiras, redes e até Estados estão aderindo ao movimento de emitir stablecoins próprias para absorver o rendimento das reservas e investir diretamente no crescimento dos ecossistemas.

Conclusão

O setor de stablecoins passa por uma reestruturação simultânea de cima para baixo e de baixo para cima. No macro, o GENIUS Act padronizou exigências, vinculou reservas das stablecoins aos Treasuries dos EUA e tornou distribuição fundamental. O embate entre Tether & Circle entra em nova fase, com o USAT desafiante no mercado doméstico do USDC. Sem envio de yield aos usuários, taxas em queda devem ampliar o papel de alternativas como o USDe da Ethena, já que o apetite por rendimento persiste. No micro, a economia das reservas e das transações incentiva plataformas a internalizar cada vez mais valor.

Da disputa do USDH na Hyperliquid ao lançamento da Arc da Circle, tudo aponta para maior controle da stack, seja absorvendo receita de reservas, seja dominando receita de transações. Essa tendência revela um movimento amplo de ancorar stablecoins em pagamentos e liquidação. Resta dúvida se a proliferação de stablecoins proprietárias irá fragmentar a liquidez ou se vantagens de distribuição vão centralizar o mercado em poucos vencedores. E, com novas chains de pagamentos mais centralizadas surgindo, elas irão complementar as L1s generalistas ou disputar espaço? A evolução do setor ainda está aberta, e a próxima etapa da adoção das stablecoins dependerá da dinâmica dessas forças.

Avisos:

- Artigo reproduzido de [Coin Metrics]. Todos os direitos autorais pertencem ao autor original [Tanay Ved]. Caso haja objeção à reprodução, contate a equipe Gate Learn para solução imediata.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivas do autor e não configuram recomendação de investimento.

- Traduções do artigo feitas pela equipe Gate Learn. Salvo indicação, é proibida a cópia, distribuição ou plágio dos textos traduzidos.