Como classe de ativos, o capital de risco opera sob leis de potência extrema. Mas a extensão com que isso acontece não é estudada porque estamos constantemente acompanhando a narrativa mais recente. Nas últimas semanas, criamos uma ferramenta interna que rastreia as redes de todos os VCs de cripto. Mas por quê?

A visão central é simples. Como fundador, saber quais VCs frequentemente co-investem pode economizar tempo e aprimorar sua estratégia de captação de recursos. Cada transação é uma impressão digital. Poderíamos desvendar as histórias que contam uma vez que as visualizamos em um gráfico.

Em outras palavras, poderíamos rastrear os nós responsáveis pela maior parte das captações de capital dentro da cripto. Estávamos tentando encontrar portos em uma rede comercial moderna, não muito diferente dos comerciantes de um milênio atrás.

Há duas razões pelas quais achamos que este seria um experimento interessante.

Executamos uma rede de empreendimentos que opera um pouco como Fight Club. Ninguém está lançando socos (ainda), mas também não falamos muito sobre isso. A rede de empreendimentos inclui cerca de 80 fundos. Em todo o VC de cripto, aproximadamente 240 fundos investiram mais de $500k no estágio inicial. Isso significa que estamos em contato direto com ⅓ deles e quase ⅔ leem nosso conteúdo. Esse é um nível de alcance que eu não havia antecipado, mas aqui estamos.

Ainda assim, muitas vezes é difícil rastrear quem realmente implementa onde. Enviar atualizações do fundador para todos os fundos se torna um ruído. O rastreador surgiu como uma ferramenta de filtragem para entender quais fundos implantaram, em quais setores e ao lado de quem.

Para os fundadores, saber onde o capital é investido é apenas o primeiro passo. Mais valioso é entender como esses fundos se saem e com quem eles costumam co-investir. Para entender isso, calculamos a probabilidade histórica de um investimento do fundo receber um acompanhamento, embora isso fique confuso em estágios posteriores (como a Série B), onde as empresas frequentemente emitem tokens em vez de levantar capital tradicional em ações.

Ajudar os fundadores a identificar quais investidores estão ativos no VC de cripto foi o primeiro passo. O próximo foi entender quais fontes de capital realmente se saem melhor. E uma vez que tínhamos esses dados, poderíamos explorar quais fundos co-investem para obter os melhores resultados. Certamente, isso não é ciência espacial. Ninguém pode garantir uma Série A só porque alguém escreveu um cheque. Assim como ninguém pode garantir um casamento após um primeiro encontro. Mas com certeza ajuda saber com o que você está lidando, tanto para encontros quanto para captações de investimento.

Arquitetando Sucesso

Usamos alguma lógica básica para identificar fundos que veem mais rodadas de acompanhamento em seu portfólio. Se um fundo vê várias empresas levantarem capital após a rodada inicial, provavelmente está fazendo algo certo. Os VCs veem o valor de seus investimentos aumentar quando uma empresa levanta capital a uma valuation mais alta na próxima rodada. Portanto, os acompanhamentos servem como uma medida decente de desempenho.

Nós pegamos os 20 fundos com o maior número de follow-ons dentro de seu portfólio, em seguida, calculamos o número de empresas nas quais eles tinham investido no total nas fases iniciais. Você pode calcular efetivamente a probabilidade percentual de que um fundador levantaria um follow-on a partir deste número. Se uma empresa tivesse 100 verificações na fase inicial e 30 delas tivessem um follow-on em dois anos, calculamos a probabilidade de graduação em 30%.

O aviso aqui é que mantemos um filtro rigoroso de dois anos. Muitas vezes, as startups podem optar por não levantar dinheiro de jeito nenhum. Ou levantar depois desse período.

As leis de potência são extremas mesmo dentro dos 20 principais fundos. Por exemplo, levantar da A16z significaria que você tem 1 em 3 chances de fazer outra captação em dois anos. Ou seja, para cada três startups que a A16z apoia, uma seguirá para uma rodada Série A. Essa é uma taxa de graduação bastante alta, considerando que o outro extremo desse espectro é uma chance em 16.

Fundos de capital de risco que estão mais próximos do 20º lugar (nesta lista dos 20 principais fundos com novas rodadas) têm 7% de chance de ver uma empresa fazer outra captação. Esses números parecem semelhantes, mas, para contexto, uma chance em 3 é como rolar um número menor que três no lançamento de um dado. Uma em 14 é aproximadamente a probabilidade de ter gêmeos. Esses são resultados muito diferentes. Literal e probabilisticamente.

Brincadeiras à parte, o que isso mostra é a extensão da agregação dentro dos fundos de risco cripto. Alguns fundos de risco podem arquitetar uma nova rodada para sua própria empresa do portfólio, pois também têm um fundo de crescimento. Assim, eles investiriam no estágio inicial e na Série A da mesma empresa. Quando um fundo de risco aposta mais na mesma empresa, geralmente envia um sinal positivo para os investidores que entram em rodadas posteriores. Em outras palavras, a presença de um fundo de estágio de crescimento dentro de um fundo de VC afeta significativamente as chances de sucesso de uma empresa nos anos seguintes.

A longa cauda disso seria fundos de capital de risco em cripto evoluindo para fazer private equity para projetos que têm quantidades consideráveis de receita.

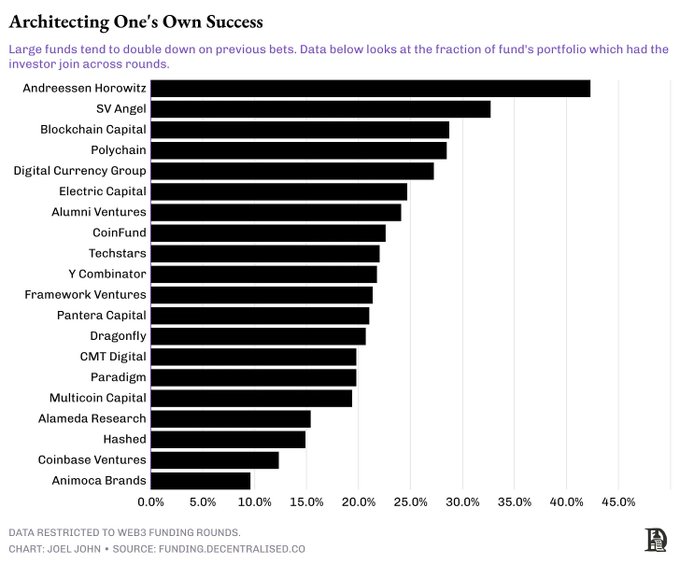

Tivemos uma discussão teórica para essa transição. Mas o que os dados realmente mostram? Para estudar isso, consideramos o número de startups em nossa coorte de investidores que tiveram acompanhamento. Em seguida, calculamos a porcentagem de empresas em que o mesmo fundo de investimento participou novamente na rodada de acompanhamento.

Ou seja, se uma empresa levantasse capital inicial da A16z, qual seria a probabilidade de a A16z investir seu capital na Série A delas?

Um padrão rapidamente se torna aparente. Grandes fundos que lidam com mais de um bilhão preferem seguir com bastante frequência. Por exemplo, 44% de todas as startups que conseguiram levantar mais capital no portfólio da A16z viram a A16z participar da rodada de follow-on. Blockchain Capital, DCG e Polychain fazem cheques de follow-on para um quarto de seus investimentos que conseguem obter outro financiamento.

Em outras palavras, de quem você levanta na fase de semente ou pré-semente importa muito mais do que você teria imaginado simplesmente porque esses investidores têm a preferência de apoiar suas próprias empresas com bastante frequência.

Investindo habitualmente em conjunto

Esses padrões são uma função da retrospectiva. Não queremos implicar que as empresas que levantam capital de risco que não seja o melhor estão fadadas ao fracasso. O objetivo de todos os empreendimentos econômicos é crescer ou gerar lucro. Empreendimentos que conseguem realizar uma dessas funções serão valorizados ao longo do tempo. Mas certamente ajuda a melhorar suas chances de sucesso. Uma maneira de melhorar suas chances, se você não conseguir levantar capital desse grupo (dos 20 melhores), é passar pela rede deles. Ou, em outras palavras, conexões com esses centros de capital.

A imagem abaixo analisa a rede de todos os investidores de risco em cripto ao longo da última década. Existem 1000 investidores, que compartilham ~22k conexões entre eles. Se um investidor individual co-investe com outro, uma conexão é formada. Pode parecer lotado ou até mesmo parecer que há uma abundância de escolha.

No entanto, considera fundos que morreram, nunca devolveram dinheiro ou não estão mais em implantação.

Barulhento, eu sei.

A realidade de para onde estamos indo como mercado fica mais clara na imagem abaixo. Se você é um fundador em busca de um financiamento da Série A, o número de fundos que investiram em rodadas superiores a US$ 2 milhões é de cerca de 50. A rede de investidores que participaram de tal rodada é de cerca de 112 fundos. E esses fundos têm se consolidado cada vez mais, mostrando preferências mais fortes por co-investir com parceiros específicos.

O mar de investidores dos quais você pode levantar para uma Seed até a Série A

Parece que os fundos tendem a formar hábitos de co-investimento ao longo do tempo. Ou seja, um fundo que investe em uma entidade tende a trazer junto um fundo parceiro, seja por suas habilidades complementares (como ser técnico ou ajudar com GTM) ou com base em relacionamentos de parceria. Para estudar como esses relacionamentos funcionavam, começamos a explorar padrões de co-investimentos entre fundos ao longo do último ano.

Por exemplo, ao longo do último ano,

Polychain e Nomad Capital compartilham 9 co-investimentos.

Bankless possui 9 co-investimentos com Robot Ventures.

Binance e Polychain têm 7 co-investimentos.

As a Binance compartilha tantos co-investimentos com HackVC.

Da mesma forma, OKX e Animoca têm 7 co-investimentos.

Grandes fundos estão cada vez mais exigentes sobre seus co-investidores.

No ano passado, por exemplo, dos 10 investimentos feitos pela Paradigm, Robot Ventures participou de três rodadas.

DragonFly compartilhou três rodadas com Robot Ventures e Founders Fund em um total de 13 investimentos feitos por eles.

Da mesma forma, a Founders Fund teve um total de três co-investimentos com a Dragonfly em um total de 9 apostas feitas por eles.

Em outras palavras, estamos passando por um momento em que poucos fundos fazem apostas maiores, com menos co-investidores. E muitos desses co-investidores tendem a ser nomes estabelecidos e respeitados que estão no mercado há algum tempo.

Entrar na Matriz

Uma maneira diferente de estudar os dados seria analisar o comportamento dos investidores mais ativos. A matriz acima considera fundos com o maior número de investimentos desde 2020 e como a relação entre eles se desenrola. Você notaria que aceleradores (como Y Combinator ou Outlier Venture) têm poucos co-investimentos com exchanges (como Coinbase Ventures).

Por outro lado, você também perceberá que as exchanges rotineiramente têm suas próprias preferências. OKX Ventures, por exemplo, compartilha um alto grau de co-investimentos com Animoca Brands. O Coinbase Ventures tem mais de 30 investimentos com Polychain e mais 24 com Pantera.

O que estamos vendo são estruturalmente três coisas.

Os aceleradores tendem a ter poucos co-investimentos com bolsas de valores ou fundos maiores, apesar de uma alta frequência de investimento. Isso provavelmente é devido a preferências de estágio.

Grandes exchanges tendem a ter fortes preferências por fundos de venture capital em estágio de crescimento. Atualmente, Pantera e Polychain dominam esse lado da equação.

As exchanges tendem a brincar com jogadores geo-locais. Tanto OKX Ventures quanto Coinbase mostram preferências diferentes quanto a quem eles co-investem. Isso simplesmente destaca a natureza global da alocação de capital dentro do Web3 hoje.

Então, se os fundos de venture capital estão agregando, de onde vem o próximo pouco de capital marginal? Um padrão interessante que notei é como o capital corporativo tem seus próprios clusters. Goldman Sachs, por exemplo, tem 2 rodadas compartilhadas com PayPal Ventures e Kraken ao longo de sua vida. Coinbase Ventures fez 37 co-investimentos com Polychain, 32 com Pantera e 24 com Electric Capital.

Ao contrário do capital de risco, os pools corporativos de dinheiro geralmente são orientados para empreendimentos em estágio de crescimento com PMF significativo. Portanto, ainda resta saber como este pool de capital se comporta em um momento em que o financiamento de empreendimentos em estágio inicial está em declínio.

Redes Evolutivas

Do “Quadrado e a Torre”

Eu comecei querendo trabalhar na rede de relacionamentos dentro da cripto após lerSquare and the Tower de Niall Fergusonalguns anos atrás. Isso expõe como a disseminação de ideias, produtos e até mesmo doenças poderia estar ligada a redes. Foi apenas quando construímos o painel de financiamento algumas semanas atrás que percebi que visualizar a rede de conexões entre fontes de capital na criptografia é até mesmo uma possibilidade.

Acredito que tais conjuntos de dados e a natureza das interações econômicas entre essas entidades poderiam ser usados para projetar (e executar) fusões e aquisições e compra de tokens de entidades privadas. Ambos são coisas que estamos explorando internamente. Eles também poderiam ser usados para iniciativas de desenvolvimento de negócios e parcerias. Ainda estamos descobrindo como tornar o conjunto de dados acessível a empresas selecionadas.

Mas vamos voltar ao tópico em questão.

As redes realmente ajudam um fundo a superar?

A resposta é um pouco complicada.

A capacidade de um fundo de escolher a equipe certa e fornecer capital em grande escala importará cada vez mais do que seu acesso a outros fundos. No entanto, o que importará é o relacionamento individual do Sócio-Gerente (GP) com os demais co-investidores. Os VCs não compartilham fluxo de negócios com logotipos. Eles compartilham com pessoas. E quando um parceiro muda de fundo, a conexão é simplesmente transferida para o novo fundo.

Eu tinha uma intuição sobre isso, mas tinha meios limitados para verificar o argumento. Felizmente, em 2024, houve umartigo que estudoucomo os 100 melhores VCs se saíram ao longo do tempo. Na verdade, eles estudaram 38.000 rodadas em um total de 11084 empresas e até mesmo o dividiram por sazonalidade de mercados. O cerne de seu argumento se resume a alguns fatos.

Investimentos conjuntos passados não se traduzem em colaboração futura. Um fundo pode optar por não trabalhar com outro fundo se as apostas anteriores deram errado.

Os co-investimentos tendem a aumentar durante períodos de mania, pois os fundos estão procurando implantar de forma mais agressiva. Os VCs dependem mais do sinal social e menos da diligência durante períodos de mania. Durante um mercado em baixa, os fundos implantam com cautela e frequentemente sozinhos devido a avaliações mais baixas.

Os fundos escolhem pares com base em conjuntos de habilidades complementares. Portanto, uma rodada lotada com investidores que se especializam na mesma coisa geralmente é motivo de problemas.

E como eu disse anteriormente, os co-investimentos não acontecem no nível do fundo, mas no nível do parceiro. Na minha própria carreira, vi indivíduos mudarem entre organizações. O objetivo muitas vezes é trabalhar com a mesma pessoa, independentemente do fundo ao qual se juntem. Na era da IA assumindo empregos humanos, é bom saber que os relacionamentos humanos ainda são a base do capital de risco em estágio inicial.

Há muito trabalho a ser feito neste estudo sobre como as redes de cripto-VC se formam. Por exemplo, eu adoraria estudar as preferências dos fundos de hedge líquidos na alocação de capital. Ou como a implantação em estágio avançado em cripto evoluiu ao longo do tempo em resposta à sazonalidade do mercado. Ou como fusões e aquisições e private equity entram na mistura. As respostas estão em algum lugar nos dados que temos hoje, mas levará tempo para formular as perguntas certas.

Assim como muitas outras coisas na vida, esta será uma investigação em andamento, e faremos questão de destacar o sinal conforme o encontrarmos.

Isenção de responsabilidade:

- Este artigo é reproduzido a partir de [GateDecentralised.Co]. Todos os direitos autorais pertencem ao autor original [@shloked_e @joel_john95]. Se houver objeções a esta reimpressão, entre em contato com o Gate Learnequipe e eles vão lidar com isso prontamente.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer conselho de investimento.

- A equipe da Gate Learn faz traduções do artigo para outros idiomas. Copiar, distribuir ou plagiar os artigos traduzidos é proibido, a menos que seja mencionado.