Há duas horas, o token THE da VenuV foi alvo de um ataque clássico de manipulação de preço no estilo Mango Markets.

O invasor explorou o THE, um ativo de garantia com liquidez extremamente baixa:

- Primeiro, utilizou THE como garantia.

- Depois, tomou empréstimos de outros ativos usando THE como colateral.

- Em seguida, usou os ativos emprestados para comprar ainda mais THE.

- Essa pressão compradora elevou o preço do THE a patamares ainda maiores.

- Quando o oráculo de preço médio ponderado pelo tempo foi atualizado, o invasor passou a contar com um valor de garantia reconhecido mais alto.

- Ele repetiu esse ciclo de tomar empréstimos e comprar para amplificar o efeito.

Fonte: Meu artigo, "Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems"

Fonte: Meu artigo, "Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems"

https://dl.acm.org/doi/10.1145/3605768.3623545

Como o THE apresentava uma liquidez on-chain extremamente baixa, o invasor conseguiu elevar o preço de US$ 0,27 para quase US$ 5. Posteriormente, o oráculo atualizou para uma média ponderada de US$ 0,50, dando ao invasor ainda mais margem para aumentar sua alavancagem.

Mais importante, o THE possui um limite máximo de oferta. Em condições normais, isso limitaria a capacidade do invasor de expandir sua posição. No entanto, ele contornou essa restrição usando uma estratégia clássica: o ataque de doação em forks do Compound.

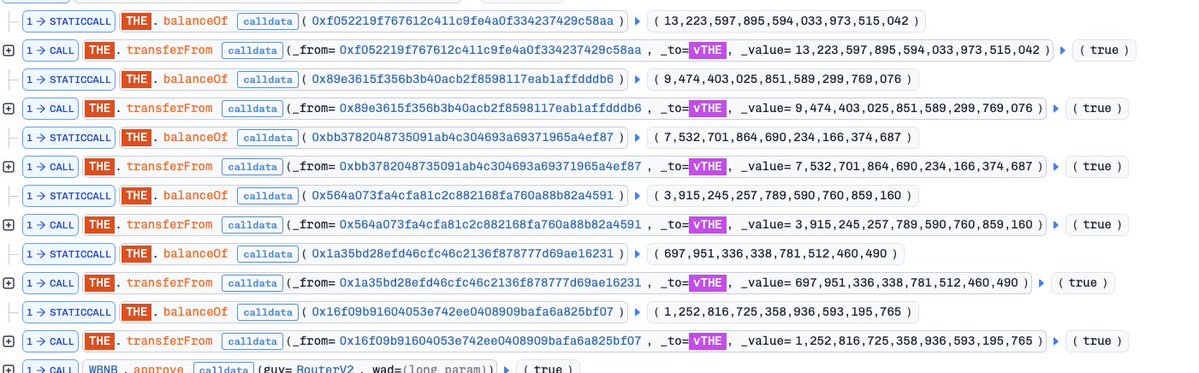

Após depositar uma grande quantidade de THE, o invasor transferiu diretamente THE para o contrato vTHE, “doando” tokens. Essa manobra inflou artificialmente o valor de garantia reconhecido pelo sistema e permitiu que ele ultrapassasse o limite.

Transação do ataque: 0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f

Transação do ataque: 0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f. Doações utilizadas para inflar ainda mais o valor de garantia.

Após o ciclo inicial do ataque, o preço do THE se estabilizou em torno de US$ 0,50. Neste momento, o invasor poderia ter encerrado a posição com os ativos emprestados. Porém, buscou maximizar os lucros continuando a usar os fundos tomados para comprar mais THE, tentando provocar nova alta.

Foi nesse momento que o plano começou a ruir:

Apesar do preço permanecer artificialmente elevado, a pressão vendedora no mercado se tornou extrema. O invasor seguiu comprando, mas já não conseguia mais elevar o preço. Por fim, quase esgotou sua capacidade de tomar novos empréstimos, e o fator de saúde de sua posição caiu para próximo de 1, colocando-o à beira da liquidação.

Variação do preço do THE

Variação do preço do THE

A essa altura, o quadro era evidente:

A garantia do invasor — composta tanto pelos ativos iniciais quanto pelo THE acumulado durante o ataque — tinha valor nominal de cerca de US$ 30 milhões. O problema fundamental, porém, era a total ausência de liquidez desses ativos.

Assim que a liquidação começou, todo esse THE seria despejado no mercado. Não havia como absorver tal volume a preços artificialmente inflados.

Minha resposta: assim que a liquidação iniciou, abri uma posição vendida em THE.

Na prática, essa era uma oportunidade ideal para operar com alta alavancagem, dada a combinação de sobrevalorização, baixa liquidez, forte pressão vendedora passiva e ausência de compradores.

O resultado foi previsível:

Após a liquidação, o preço do THE caiu para cerca de US$ 0,24 — ainda mais baixo que antes do ataque, já que os detentores originais também venderam durante o processo.

Encerrei minha posição vendida nesse ponto, realizando lucro de aproximadamente US$ 15.000.

Minha posição vendida

Minha posição vendida

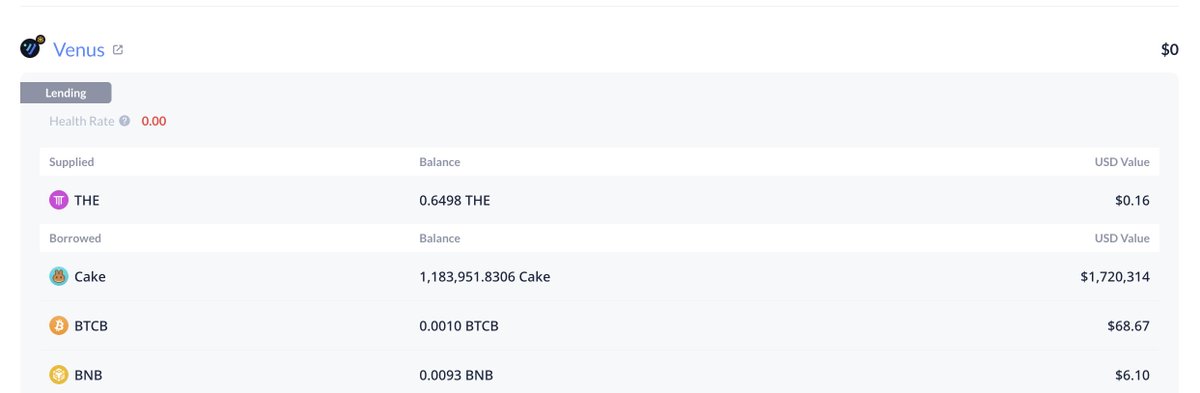

No fim, a Venus ficou com aproximadamente US$ 2 milhões em dívida incobrável. Ainda não finalizei uma análise completa do lucro do invasor; porém, com base em certas movimentações de carteira, é provável que ele tenha lucrado pouco ou nada — e talvez até tenha sido liquidado. Vale lembrar que o invasor pode ter mantido posições perpétuas off-chain para lucrar — semelhante à minha estratégia.

Endereço da dívida incobrável de cerca de US$ 2 milhões da Venus:

Dívida incobrável de aproximadamente US$ 2 milhões da Venus:

Dívida incobrável de aproximadamente US$ 2 milhões da Venus:

https://debank.com/profile/0x1a35bd28efd46cfc46c2136f878777d69ae16231

Esse episódio reforça, mais uma vez: em DeFi, “valor nominal da garantia” não equivale a “valor de liquidação”. Quando a garantia não tem liquidez, o sistema pode registrar US$ 30 milhões, mas o mercado pode ser capaz de realizar apenas uma fração desse valor.