Secção 0: Preliminares

Quando as pessoas ouvem falar de staking, muitas vezes existem dois modos de pensamento:

- um método de segurança de uma rede descentralizada, ou

- uma oportunidade de rendimento ao concordar com bloqueios de capital e condições potenciais de perda.

Embora essas duas visões estejam intimamente relacionadas, houve menos discussões sobre como pensar em (2) quando se considera o mundo do restaking e do restaking líquido - este post tem como objetivo preencher essa lacuna.

O staking permite que os detentores de tokens ganhem juros sobre o seu capital ao contribuir para a segurança de uma blockchain. Em troca de bloquear o seu capital e desempenhar as suas funções (incluindo a validação de blocos, a proposta de blocos ou a geração de provas), os stakers são compensados com novos tokens. Desta forma, o staking é uma obrigação de duração perpétua. O staker empresta o seu valor económico ao protocolo em troca de juros e da capacidade de recuperar o seu capital ao cessar a sua participação. Para além de bloquear o seu capital, os stakers também são responsáveis por honrar o protocolo; eles perdem o seu capital se cometerem uma violação de slashing atribuível. Os stakers podem executar validadores, mas geralmente delegam a um operador de nó de terceiros. Esta delegação também se encaixa bem na analogia do empréstimo. O staker delegado empresta os seus tokens a um operador de nó, que paga os juros e mantém o lucro adicional.

Reaplicação

O Restaking estende este paradigma para permitir que os proprietários de tokens usem seu capital para fornecer segurança econômica a vários protocolos. linguagem do Eigenlayer 8, cada um destes protocolos é designado como um Serviço Ativamente Validado (abbr. AVS). Ao fazê-lo, o capital ganha recompensas adicionais que excedem o rendimento subjacente do staking, ao mesmo tempo que está sujeito a condições adicionais de slashing. Tal como no staking regular, os proprietários de capital podem optar por executar os seus serviços, mas a delegação é o resultado provável para a maioria dos tokens no sistema; o restaker delegado empresta os seus tokens a um operador de nó, que participa em protocolos para ganhar mais recompensas pagas como juros. O restaking oferece uma generalização clara para o staking, mas adiciona complexidade e camadas aos mecanismos do protocolo. Além disso, o restaking pode crescer e apresentar um risco para o protocolo central subjacente ao absorver uma parte significativa da stake. Vitalik expressou esta preocupação no início, escrevendo “Não sobrecarregue o consenso do Ethereum.” 19

Staking líquido e restaking

Tokens de participação líquida(LSTs) representam uma extensão ao staking delegado ao emitir tokens para representar a participação do staker no capital do pool. Estes tokens representam uma fração do capital e das taxas geradas pelo operador de nó, permitindo a utilização dos ativos dentro do DeFi ao fornecer liquidez aos delegados (a um custo). Os tokens de staking líquido tornaram-se populares como uma forma de realizar liquidez ou alavancar posições bloqueadas na cadeia de beacons que estavamnão levantávelantes da Fusão.

De maneira muito semelhante, tokens de restaking líquido 8 (LRTs) estão a atrair atenção significativa. Enquanto LSTs representam um conjunto de posições de stake L1, um conjunto de posições restakeadas garante LRTs. LRTs, análogos ao crescimento de LSTs antes do Merge, apresentam uma forma de fornecer liquidez e/ou alavancagem aos utilizadores que estão a restakear dentro da Eigenlayer antes do lançamento de AVSs como EigenDA. Embora esta distinção pareça inofensiva, contém muitas subtilezas que tornam os LRTs uma classe de ativos diferenciada de forma significativa. Esboçamos uma breve linha do tempo dos eventos ao longo dos últimos quatro anos para contextualizar o crescimento extremo dos LRTs nos últimos dois meses.

Contexto histórico

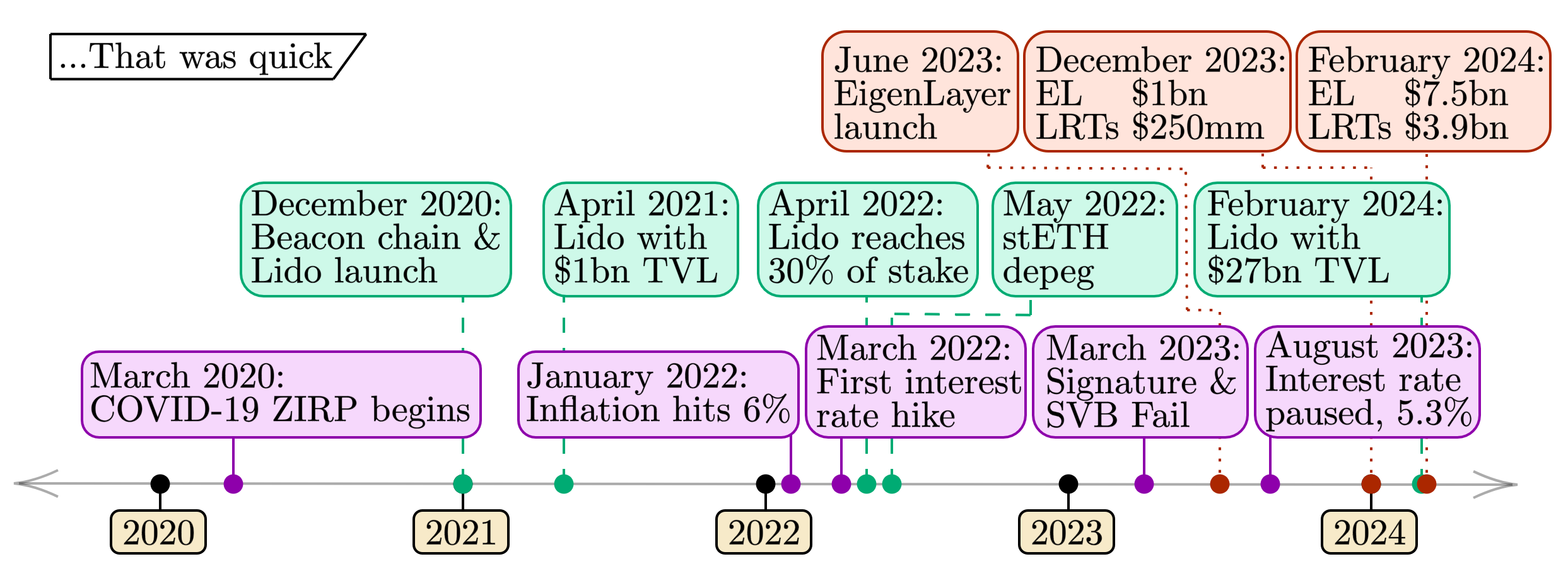

A figura abaixo fornece uma linha do tempo recente de marcos nos mercados tradicionais, de staking e de restaking. Estes eventos ilustram semelhanças na adoção de ativos, destacando riscos temporalmente correlacionados entre esses mercados.

diagram-202402262486×906 435 KB

- Eventos macroeconómicos (linha inferior, roxo). Os últimos quatro anos representam condições macroeconómicas extremas. Começando com os EUA’s política de taxa de juro zero (ZIRP) 2começando quase exatamente há quatro anos, no início de 2020, quando a pandemia de COVID-19 varreu o globo, vimos uma inflação significativa dos preços ao consumidor começando em 2022. As consequentes subidas das taxas de juro colocaram uma pressão significativa sobre o setor bancário, resultando em falências bancárias dramáticas durante 2023. Com a inflação a diminuir gradualmente e a pausa das subidas das taxas de juro, a condição macroeconómica (pelo menos temporariamente) parece ter estabilizado.

- Eventos de staking (linha do meio, verde). Os últimos quatro anos contêm o ciclo completo de staking do Ethereum. Com o lançamento da cadeia beacon no final de 2020, o ETH staked começou a acumular na camada de consenso. A Lido, que foi lançada juntamente com a cadeia beacon, acumulou rapidamente $1 bilião em TVL. Em meados de 2022, a Lido tinha acumulado uma quota de 30% de staking do Ethereum. Ao mesmo tempo, as falhas das grandes instituições de negociação de criptomoedas em maio de 2022 levaram à primeira crise do stETH quando o seu preço em relação ao ETHdesviou significativamente 1de par (1 stETH/ETH). A subsequente liquidação de diversas grandes posições alavancadas envolvendo stETH em mercados como Aave abalou os mercados. Presentemente, os $27 mil milhões de TVL na Lido continuam a representar mais de 30% do ETH em stake.

- Eventos de restaking (linha superior, vermelho). A história do restaking é muito mais curta do que as outras duas categorias. Com o lançamento da EigenLayer em junho de 2023, o limite de participação do protocolo resultou no marco de $1 bilhão de TVL ocorrendo até o final de 2023. Desde então, o TVL tanto na EigenLayer quanto nos LRTs cresceu em uma ordem de magnitude nos primeiros dois meses de 2024; o cenário está evoluindo a um ritmo sem precedentes.

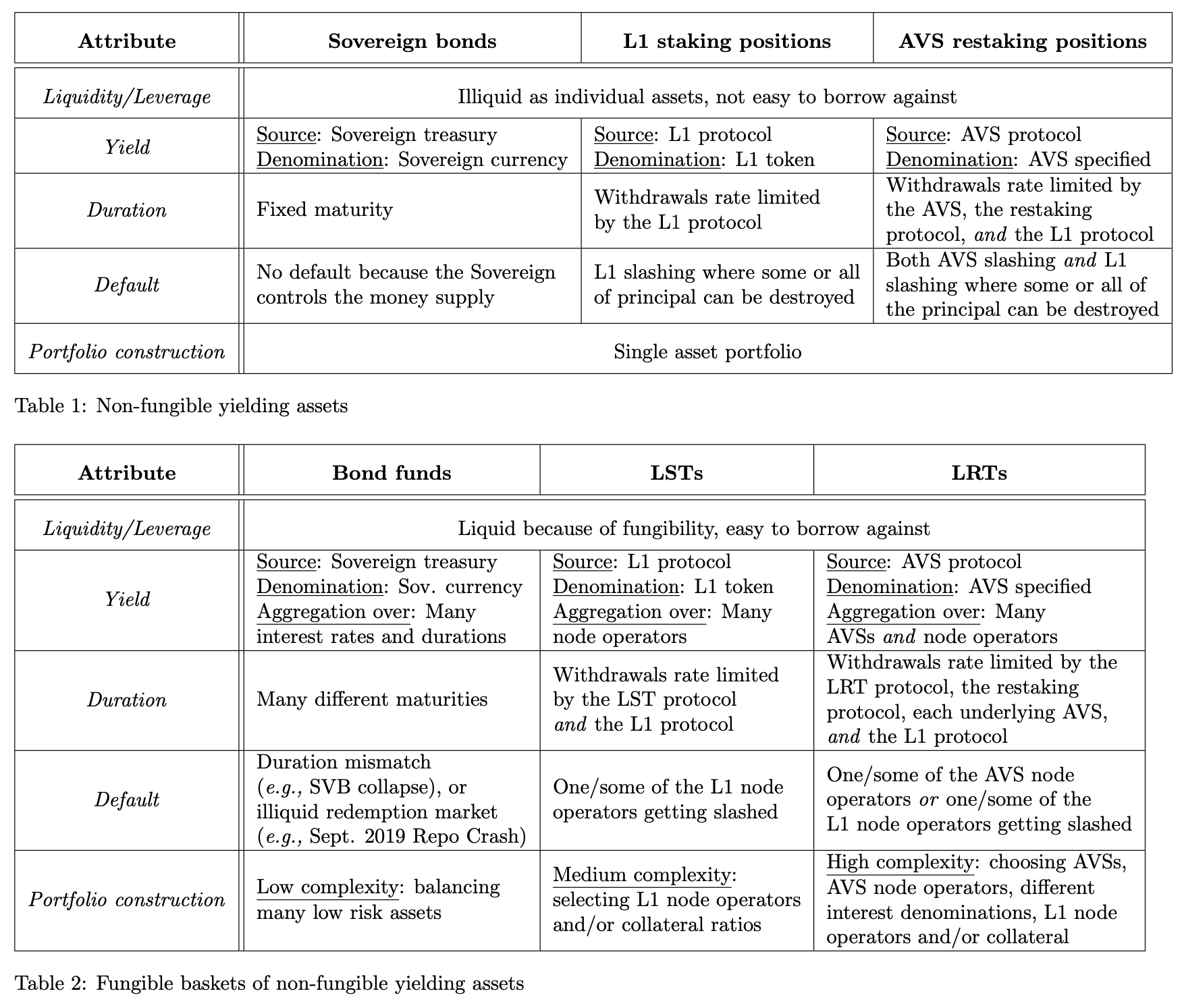

Estudo de caso: Instrumentos lastreados em ativos

Apresentamos um estudo de caso com ativos como base para ajudar a ilustrar as relações entre esses instrumentos, dividindo-os em duas tabelas e incorporando os conceitos acima juntamente com os correspondentes financeiros tradicionais.

- Ativos de rendimento não fungíveis:

- Obrigações soberanas

- Posições de staking L1

- Posições de restaking AVS

- Cestos fungíveis de ativos de rendimento não fungíveis:

- Fundos de obrigações

- LSTs

- LRTs

Para cada um dos seis ativos, percorremos um por um cinco atributos:

- Liquidez / Alavancagem

- Rendimento

- Duração

- Padrão

- Construção de carteira

As seguintes secções seguem a numeração acima, com cada atributo definido no início de cada secção.

Breve Aparte: Notas sobre Instrumentos Tradicionais

Salientamos as semelhanças e diferenças entre instrumentos financeiros tradicionais (obrigações soberanas e fundos de obrigações). Pode-se considerar uma obrigação soberana como não fungível porque um soberano vende cada obrigação a uma entidade (um indivíduo, uma corporação ou outro soberano). Se o comprador 'mantiver até à maturidade' (por exemplo, semelhante ao Silicon Valley Bank, discutido na Secção 4), a sua posição só é vendável numa transação peer-to-peer. No contexto de staking, isso equivale a um staker de L1 vender as suas chaves privadas a outro indivíduo - o mesmo 'nível' de não fungibilidade que uma obrigação. Salientamos também que existem obrigações soberanas explícitas que não permitem absolutamente qualquer revenda (obrigações de poupança dos EUA que são explicitamente não transferível.)

Indivíduos proprietários fundos de mercado monetário 2e o capital em contas de poupança constituem uma parte significativa de obrigações soberanas. Pode-se pensar nisso como análogo à delegação de fundos a um operador de fundos ou banco comercial em troca de pagamentos de juros menos uma taxa (muito parecido com o papel dos operadores de nós para um LST). Estes fundos tendem a deter muitas posições de obrigações de diferentes maturidades, á la a LST com muitas posições L1 diferentes mantidas através de um conjunto de operadores de nós. Como discutimos abaixo, as regras para a criação ou resgate de ações em tais fundos podem variar (ver aqui 3por exemplo). Consideramos qualquer fundo desse tipo como um fundo de obrigações, uma vez que partilha características com posições de LST [1].

Nota editorial — O seguinte é um Gedanken ou experimento de pensamento e um quadro (esperançosamente) valioso para entender as diferentes propriedades de LRTs no contexto de ativos com os quais o leitor está mais familiarizado. Esta lista não é exaustiva, nem cada analogia é perfeita; apenas a achamos útil como uma lente para raciocinar sobre o cenário de staking cada vez mais complexo. Observamos que, por exemplo, diferentes LRTs têm condições de retirada ou resgate e/ou estratégias de alocação de AVS diferentes, o que pode mudar significativamente o risco inerente à detenção desses ativos.

Seção 1: Liquidez & Alavancagem

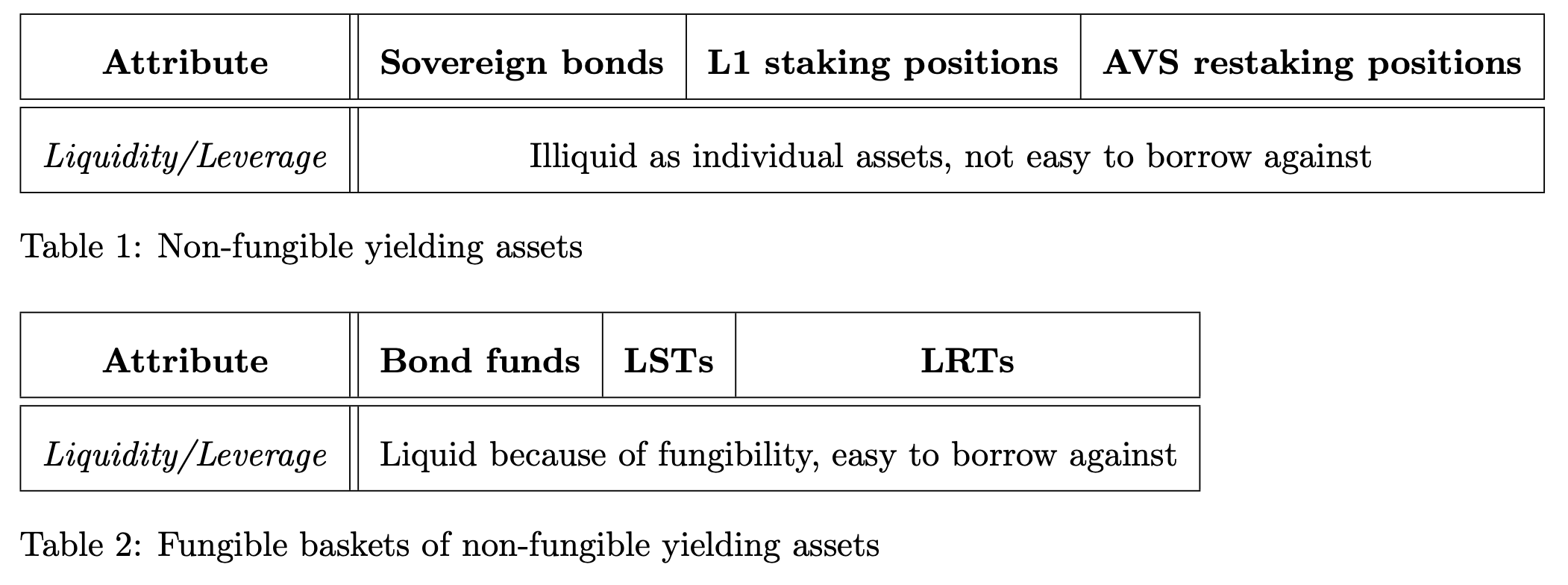

Começamos nossa jornada com a categoria de Liquidez & Alavancagem, a mais simples ao comparar esses ativos. Agrupamos esses dois conceitos porque se encaixam bem; ativos mais líquidos são mais fáceis de tomar emprestado e, portanto, criam melhores oportunidades de alavancagem. Para ser mais preciso, definimos esses termos explicitamente (essas são apenas as definições que usamos - não pretendemos ser autoritários):

Liquidez: A liquidez de um ativo é uma medida do custo da transação (em termos percentuais) que leva a se desfazer de X unidades em troca de um numerário. Quanto mais líquido for um ativo, menor será o custo da transação para se desfazer de uma variedade de tamanhos de X.

Alavancagem: A alavancagem refere-se à capacidade de pedir emprestado contra um ativo para reinvestir. Seja através de empréstimos diretos (como empréstimos on-chain colateralizados) ou formas sintéticas (como futuros perpétuos), um utilizador alavancado aumenta o risco de perda do seu investimento inicial se violar as condições padrão do empréstimo (por exemplo, devido a uma perda de valor do colateral ou margem). Por outro lado, o utilizador aumenta o seu retorno com alavancagem se o preço do ativo apreciar substancialmente.

upload_0dcdfa035aceb6fb7393a85f9072900a2102×784 43.5 KB

Tabela 1 ativos

- Obrigações soberanas – Como descrito acima, as obrigações soberanas são não fungíveis se mantidas até à maturidade e, portanto, não são muito líquidas. Uma obrigação do tesouro dos EUA, por exemplo, tem uma maturidade e uma taxa de juros específicas associadas a ela; cada obrigação específica não é trivial de emprestar contra.

- Posições de staking L1 - As posições de staking L1 não são fungíveis e, portanto, não são muito líquidas. Uma chave criptográfica (ou conjunto de chaves) controla o staking do validador e autentica suas mensagens para o protocolo; cada posição específica de staking não é trivial para emprestar contra.

- Posições de restaking de AVS - As posições de restaking de AVS não são fungíveis e, portanto, não são muito líquidas. Uma chave criptográfica (ou conjunto de chaves) controla o EigenPod (ou similar) que designa os AVSs pelos quais a participação é responsável.

Tabela 2 ativos

- Fundos de obrigações - Os fundos de obrigações são altamente líquidos. Esta liquidez e fungibilidade em comparação com obrigações individuais fazem deles bons candidatos a empréstimos. Grande parte dos triliões de dólares mercado de recompra noturnabaseia-se na alavancagem em veículos agrupados que contêm obrigações.

- LSTs – LSTs são posições fungíveis de staking L1. O mercado considera os LSTs grandes como de menor risco (mantendo sua ligação ao ativo subjacente através de uma operação de nó bem-sucedida e não passível de cortes), tornando os LSTs bons candidatos para empréstimos de criptomoedas.

- LRTs - LRTs têm como objetivo ser posições restaked AVS fungíveis. LRTs mantêm a sua ligação ao ativo subjacente através da operação bem-sucedida dos nós restaked. LRTs podem ser candidatos futuros para empréstimos de criptomoedas; devido à sua juventude, os LRTs ainda não estabeleceram uma liquidez sustentável (seja on-chain ou off-chain).

Pontos chave:

- Os ativos da Tabela 1 representam ativos individuais e ilíquidos que correspondem aos contrapartes fungíveis e líquidos na Tabela 2.

- Os ativos da Tabela 1 têm menor liquidez e são menos viáveis como garantia do que os ativos da Tabela 2, que têm maior liquidez.

Seção 2: Rendimento

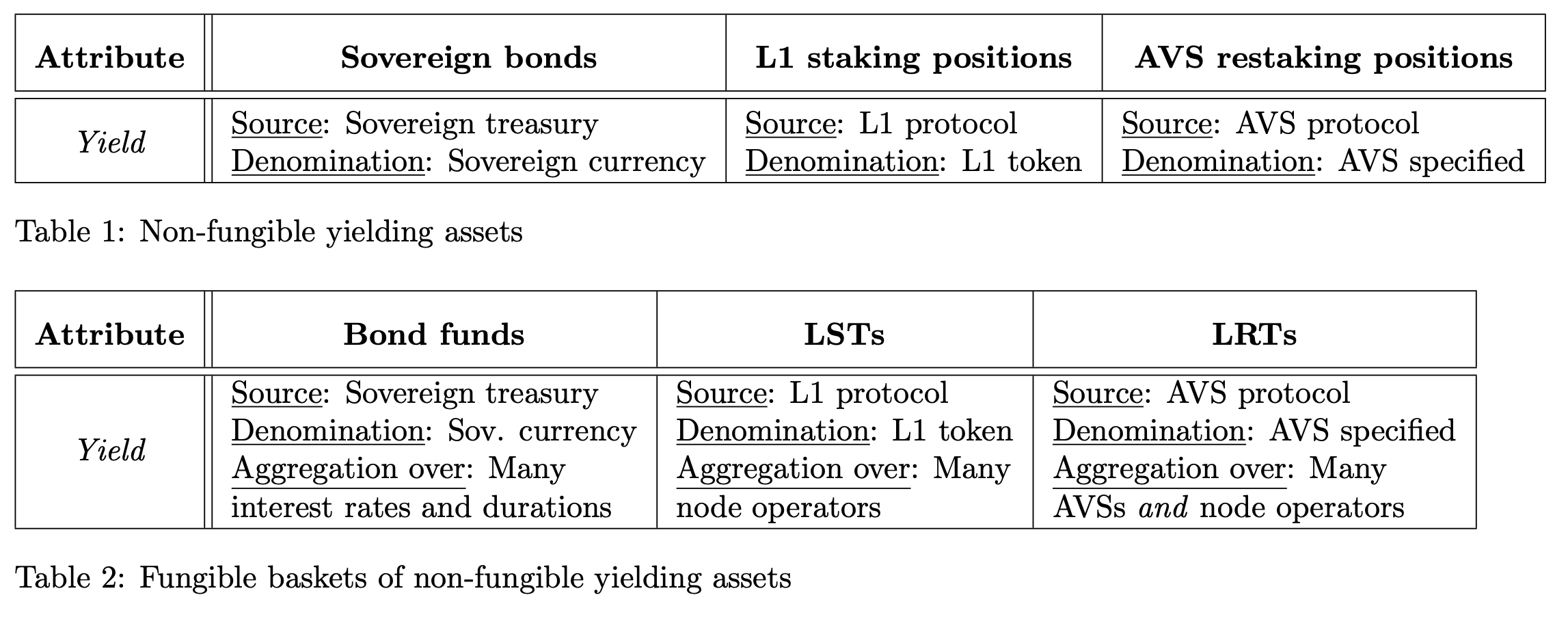

O segundo atributo que consideramos é o rendimento.

Rendimento: Juros ganhos num investimento.

Para os ativos não fungíveis (Tabela 1), analisamos tanto a fonte, o gerador do interesse, quanto a denominação, a unidade de conta do interesse. Para os ativos fungíveis (Tabela 2), também examinamos a agregação, como os rendimentos de muitos instrumentos individuais são combinados.

upload_9401f6c48943e6d125ab2ed847429f942294×902 204 KB

Ativos da Tabela 1

- Obrigações soberanas - As obrigações soberanas têm taxas de juro específicas dependendo das condições de mercado. A moeda soberana denomina este juro.

- Posições de staking L1 - As posições de staking L1 ganham uma taxa de juros prescrita pelo protocolo ao participar no mecanismo de consenso. O token L1 denomina este juro.

- Posições de restaking AVS - As posições de restaking AVS ganham uma taxa de juros definida pela AVS ao participar no protocolo de restaking. O token L1 ou outro token pode denominar este juros.

Tabela 2 ativos

- Fundos obrigacionistas - Os fundos obrigacionistas obtêm rendimento ao agregarem vários títulos de dívida individuais.

- LSTs – Os LSTs derivam rendimento da agregação de vários operadores de nós L1 diferentes.

- LRTs - Os LRTs obtêm rendimento agregado de muitos AVSs e operadores de nós. Note que muitos tokens diferentes podem denominar o rendimento.

Pontos chave:

- Os ativos da Tabela 2 acumulam rendimento das mesmas fontes que os ativos correspondentes da Tabela 1.

- Os ativos da Tabela 2 têm cada rendimento agregado em várias fontes diferentes, que é a origem da fungibilidade.

- As LRTs diferem das LSTs no sentido em que agregam através dos AVSs e operadores de nós. A taxa de juros e a denominação do rendimento subjacente às LRTs são dependentes do AVS.

Secção 3: Duração

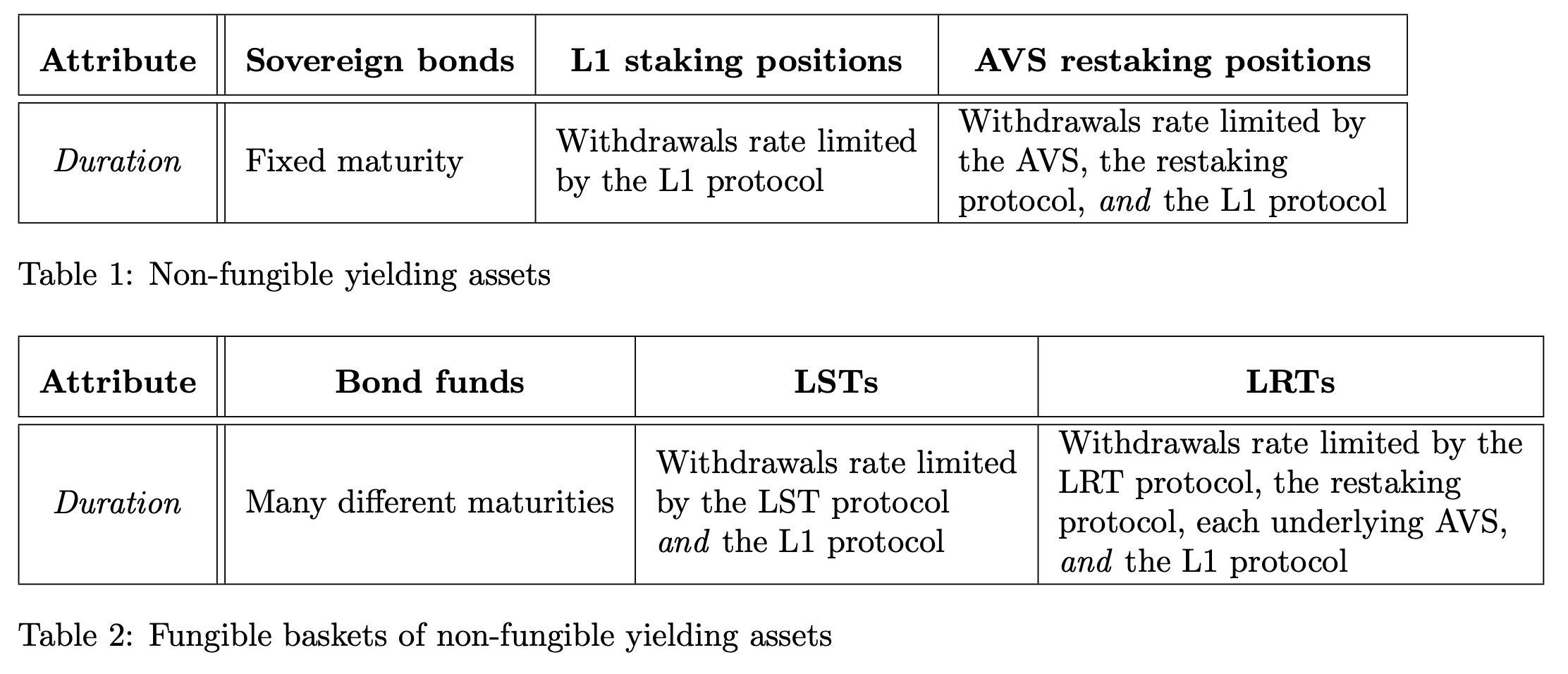

O terceiro atributo que consideramos é a duração.

Duração: A quantidade de tempo que um investimento dura. Também o definimos como o tempo que leva para retirar o principal subjacente sem vender o ativo no mercado aberto.

upload_cbbc8afb2ee8eb6536713c02b89623d72224×956 228 KB

Tabela 1 ativos

- Obrigações soberanas - As obrigações soberanas têm uma data de vencimento fixa.

- Posições de staking L1 - As posições de staking L1 estão sujeitas à taxa de retirada especificada pelo protocolo L1. Para o Ethereum, consulte o Sair da Fila 2por exemplo.

- Posições de restaking AVS - As retiradas de posições de restaking AVS estão sujeitas ao rate-limiting do próprio AVS, do protocolo L1 e do protocolo de restaking.

Tabela 2 ativos

- Fundos de obrigações - Os fundos de obrigações contêm carteiras de obrigações de muitas maturidades diferentes, mas comprar e vender o próprio fundo de obrigações é instantâneo. Geralmente, existe um mecanismo de criação-resgate, semelhante ao usado para ETFs, que um árbitro utiliza para comprar um cesto de obrigações que cumpram alguns padrões (por exemplo, um fundo de obrigações com um rendimento de 5 anos ao permitir que os árbitros lancem obrigações entre 4 e 6 anos) para criar/emissão de uma única ação do fundo de obrigações. Observamos que estas condições podem variar com base no portfólio lançado (por exemplo, se lançar um portfólio apenas com obrigações com maturidade de 4 anos, apenas cria 80% das ações que obteria se lançasse um portfólio de obrigações com maturidade de 5 anos).

- LSTs - Semelhante aos fundos de obrigações, as LSTs representam ativos cujos preços são arbitrados através de um processo de criação-resgate. As LSTs têm um processo de criação onde os utilizadores fornecem 1 unidade de ETH e recebem um número fixo de unidades de uma LST (geralmente uma se for com recompensa - vereste artigo 5para a distinção entre LSTs que geram recompensas e LSTs que são rebaseadas). O processo de resgate tem várias durações:

- Instantâneo - Os LSTs podem ser vendidos com um leve desconto (o custo do tempo) no mercado aberto devido à sua fungibilidade.

- Atrasado - Os LSTs são resgatáveis pelo token subjacente. Estes resgates são limitados pela taxa do LST, que pode manter um pool de ativos resgatáveis para acesso instantâneo, e pelo protocolo subjacente.

- LRTs - Os LRTs também têm um processo de criação em que um usuário entrega uma unidade de ETH para criar um número fixo do token LRT. Novamente, o processo de resgate tem diferentes durações (semelhante aos LSTs).

- Instant – As LRTs podem ser vendidos com um leve desconto no mercado devido à sua fungibilidade.

- Atrasado - Os LRTs são resgatáveis pelo token subjacente. Estes resgates estão limitados pela taxa do LRT, que pode manter um pool de ativos resgatáveis para resgates instantâneos, pelas limitações de taxa por AVS (que podem ser variáveis), e pelos protocolos subjacentes (tanto o protocolo de restaking como o L1).

Note que o "ETH nativo restaked" (onde o restaker também controla a posição de staking L1) e o "ETH restaked líquido" (onde o restaker usa um LST) podem ter limites de taxa diferentes do próprio protocolo de restaking também. No caso da EigenLayer, todo unstaking incorre em Período de caução de 7 dias 3além dos limites de taxa AVS e Ethereum. Para ETH liquid restaked, a retirada pode ser apenas da posição de restaking e não do protocolo L1. Resumindo, as durações desses instrumentos dependem criticamente de detalhes.

Pontos chave:

- Os ativos da Tabela 2 têm cada um um instantâneo (que tem um custo definido pelo mercado) ou longas durações (definidas pelo ativo subjacente); os ativos da Tabela 1 têm cada um uma única duração de longo prazo.

- LSTs e LRTs podem manter liquidez em mãos para resgates instantâneos dentro do protocolo, mas uma vez que essa reserva esteja vazia, as retiradas são limitadas pela taxa dos protocolos subjacentes. Há um equilíbrio entre rendimento e duração; mais tokens na reserva de resgate instantâneo significa menos tokens a render juros no protocolo subjacente.

- LRTs diferem de LSTs porque os levantamentos dependem dos detalhes do AVS e do protocolo de reengajamento, além do protocolo L1.

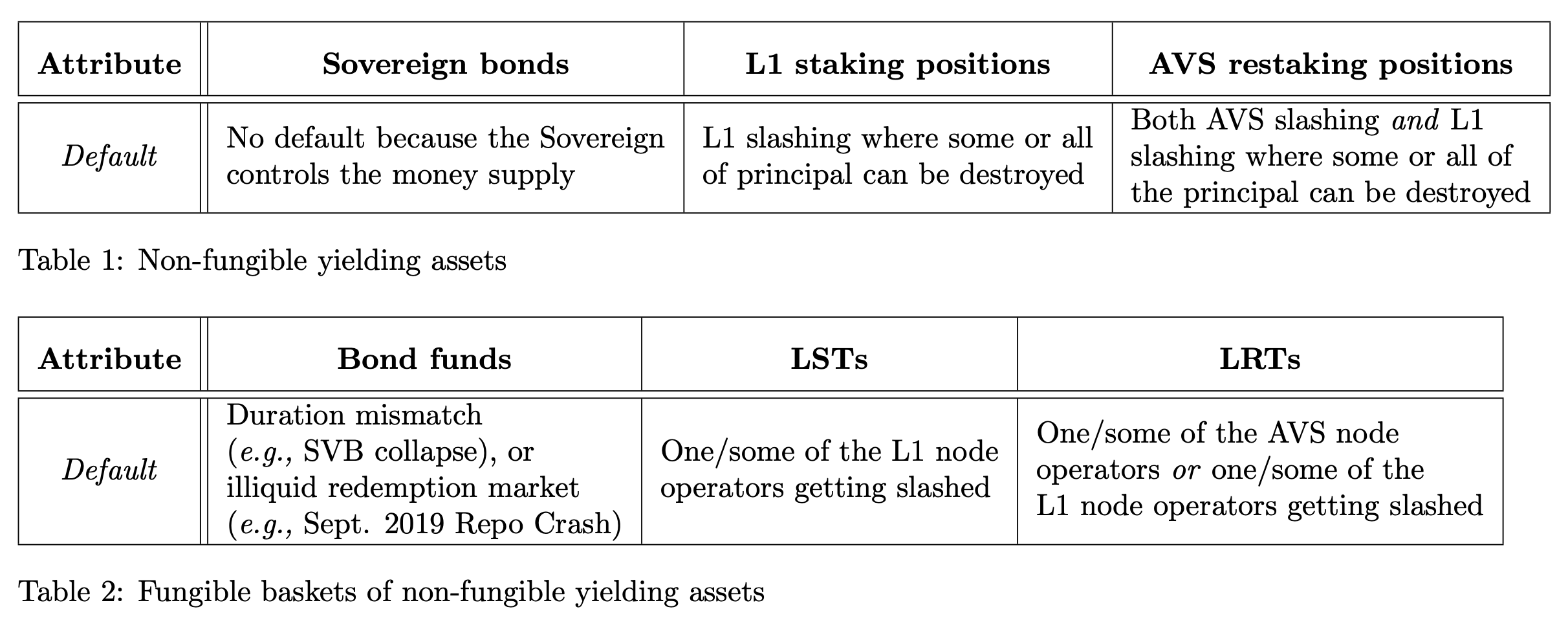

Secção 4: Incumprimento

O quarto atributo que consideramos são as condições padrão.

Por defeito: O evento em que o investimento principal não é devolvido ao credor quando solicitado. TradeFi e DeFi têm procedimentos de incumprimento diferentes, por isso usamos informalmente o termo para nos referir a uma situação em que os passivos do instrumento excedem os ativos subjacentes.

upload_23d4b8bc066435357be0d5c431d0db262424×972 248 KB

Tabela 1 ativos

- Obrigações soberanas – As obrigações soberanas não são passíveis de incumprimento porque o soberano controla a massa monetária e, portanto, pode reembolsar arbitrariamente. No entanto, observamos que as obrigações soberanas denominadas numa moeda que o emissor ~não~ controla podem entrar em incumprimento, tais como: o incumprimento argentino das obrigações denominadas em dólares 1.

- Posições de staking L1 - As posições de staking L1 estão sujeitas às condições de redução definidas pelo protocolo. Dependendo da gravidade, parte do capital principal é destruída.

- Posições de restaking AVS - As posições de restaking AVS são responsáveis tanto pelas condições de AVS quanto pelas condições de corte L1. Dependendo da gravidade, parte do principal é destruída.

Tabela 2 ativos

- Fundos de obrigações - Ao contrário dos sistemas criptoeconómicos, onde os eventos de corte e a falha são diretamente atribuíveis, os fundos de obrigações muitas vezes têm condições de incumprimento indiretas. Um exemplo de incumprimento de um fundo de obrigações é o colapso do Silicon Valley Bank em março de 2023. Pode-se ver o balanço do SVB como um fundo de títulos – os usuários depositam dinheiro no banco para ganhar rendimento, enquanto o banco usa seus depósitos para comprar títulos de diferentes vencimentos, dando alguns dos rendimentos desses títulos aos depositantes. A SVB comprou carteiras de obrigações de longo prazo (por exemplo, com maturidades de 15/30 anos) com maturidade em 2020 e 2021 com taxas de juro extremamente baixas. No entanto, quando a Reserva Federal dos EUA aumentou drasticamente as taxas de juro em 2022, a SVB teve de pagar rendimentos mais elevados para se manter competitiva com a taxa de mercado prevalecente. Forçada a contrair empréstimos contra a sua carteira, ela própria perdendo valor rapidamente porque tinha componentes de baixo rendimento, para pagar esses rendimentos, a SVB acabou por se tornar insolvente. Este é um exemplo de um evento de incompatibilidade de duração para um fundo de obrigações. Observamos que este tipo de incumprimento afeta muitos instrumentos de dívida titularizados (incluindo LST, como demonstrado em este papel 3Finalmente, resgates que não são processados, potencialmente devido ao mercado de empréstimos ser incapaz de entregar corretamente (como o Falha do mercado de Acordos de Recompra de setembro de 2019) também pode levar a um incumprimento.

- LSTs - Um/alguns dos operadores de nós constituintes que forem penalizados poderiam causar um incumprimento no LST condicionado ao tamanho da penalização. O LST poderia ser negociado com um grande desconto se houver um cenário de 'corrida para a saída'. O protocolo LST pode ter um mecanismo de 'congelamento de levantamentos' (por exemplo, o Lido).modo bunker 4).

- LRTs - Um/alguns dos operadores de nós constituintes a serem cortados no AVS ou no L1 poderia causar um incumprimento no LRT, dependendo do tamanho do corte. O LRT poderia ser negociado com grande desconto se houver um cenário de 'corrida para a saída'. Os desenhos de retirada de LRT ainda estão a evoluir.

Pontos chave:

- Os ativos da Tabela 1 têm um único contraente capaz de causar um incumprimento; os ativos da Tabela 2 têm o risco de incumprimento distribuído por muitos mais contraentes.

- LSTs e LRTs dependem de vários operadores de nó para não serem cortados. Um evento de corte em ambos os casos pode causar uma "corrida pela saída", já que todos os tokens principais saem do protocolo AVS e L1.

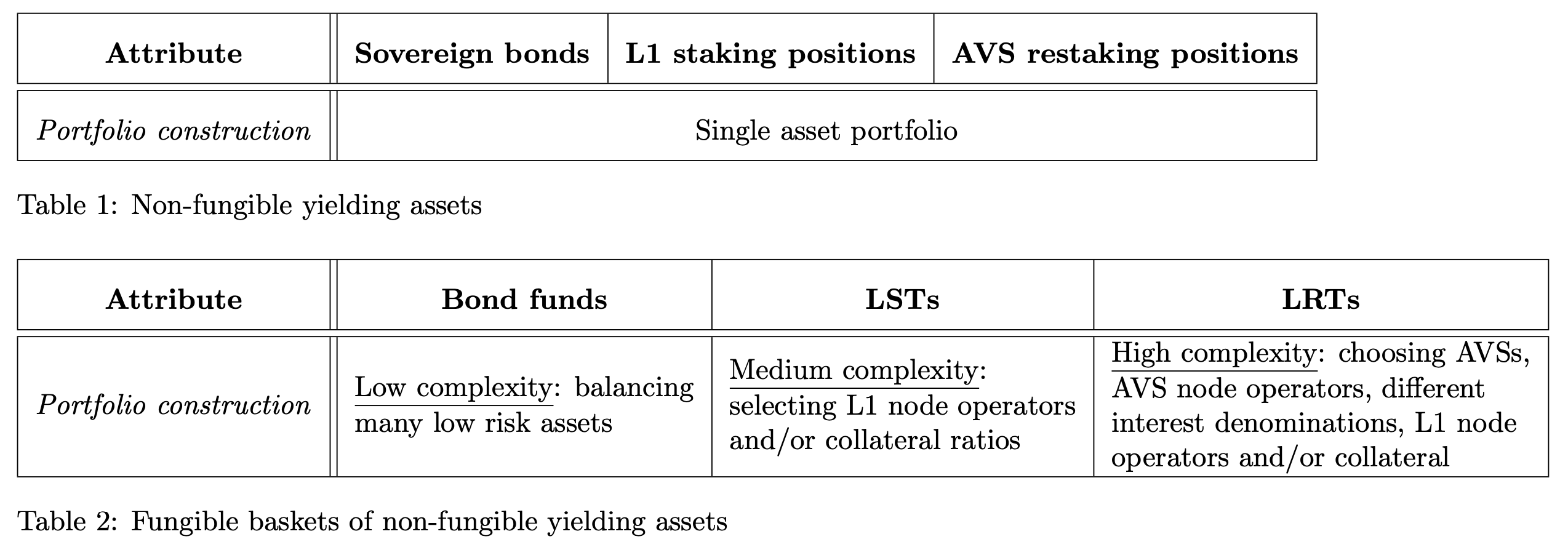

Secção 5: Construção de carteira

O quinto e último atributo que consideramos é a construção da carteira.

Construção de portfólio: O processo de seleção dos ativos que sustentam um produto basketizado.

Note que os ativos não fungíveis (Tabela 1) não exigem construção de portfólio; este atributo aplica-se apenas à construção dos ativos de cesta fungíveis (Tabela 2).

upload_9f9b65ccef864f0ea65974807cdb03812548×894 204 KB

Tabela 1 ativos

- Obrigações soberanas, posições de staking L1, posições de retoma AVS – Sem construção de carteira.

Tabela 2 ativos

- Fundos de obrigações - Os fundos de obrigações (incluindo fundos de mercado monetário) descrevem critérios de seleção para criar uma participação no fundo. Estes critérios de criação incluem (mas não se limitam a):

- Tempo para maturidade (por exemplo, apenas manterá obrigações que atinjam a maturidade dentro de 1 a 5 anos)

- Qualidade do vínculo (por exemplo, classificação AAA por uma agência de classificação)

- Qualidade do rendimento (por exemplo, limites na volatilidade dos pagamentos de juros, evitando crédito privado e pagamentos variáveis) \

O processo de criação-resgate desses fundos serve efetivamente como um meio de manter uma carteira específica que atenda aos critérios de seleção ou restrições do fundo. Um gestor de fundos escolhe uma carteira e um conjunto de restrições. Se o gestor do fundo, como SVB, escolher um conjunto ruim de restrições de carteira (por exemplo, uma carteira de longo prazo até o vencimento), o fundo pode entrar em default.

- LSTs - Os dois principais eixos de design são a seleção do operador de nó e o vínculo do operador de nó. Usando Lido e Rocketpool para destacar a diferença de design:

- LRTs – Construir uma carteira LRT requer gerir vários AVSs, operadores de nós & o mapeamento deles para AVSs, diferentes taxas de rendimento/variabilidades/denominações e vários perfis de risco. Esta complexidade provavelmente ultrapassa em muito o espaço de design das construções do LST.

Pontos chave:

- Os ativos da Tabela 2 requerem construção de portfólio, incorrendo em risco e complexidade ao buscar liquidez e fungibilidade.

- LSTs têm uma superfície de design relativamente pequena para construir quem são os operadores de nó e como são colateralizados.

- As LRTs têm significativamente mais decisões de design sobre a gestão de AVS para garantir a fungibilidade do token.

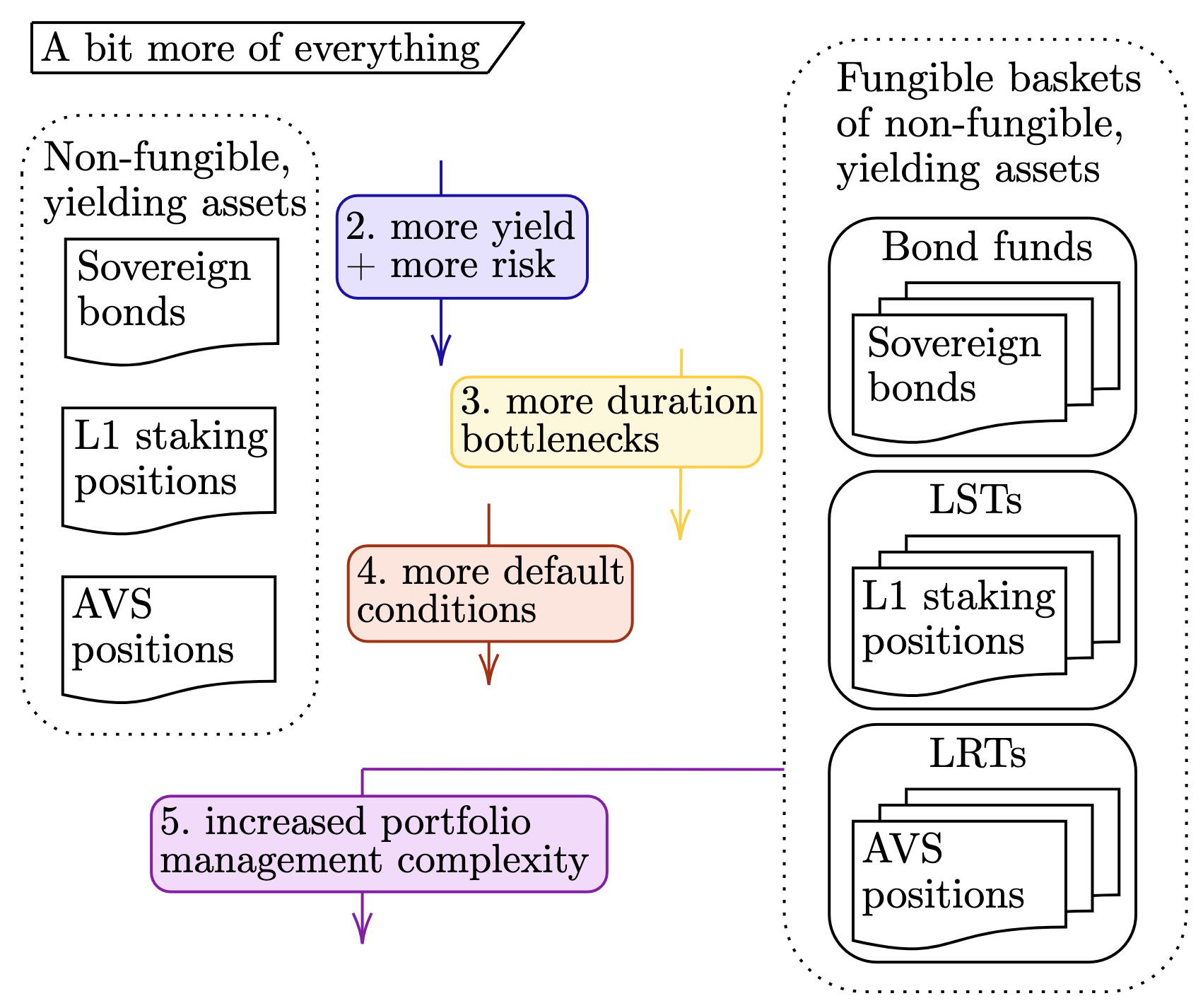

Seção 6: Juntando tudo

Combinando cada linha que iteramos acima, vamos construir nossa tabela de ativos + atributos completa!

upload_4ec421de37c3268c40543a9b9b2fc83d1754×1494 440 KB

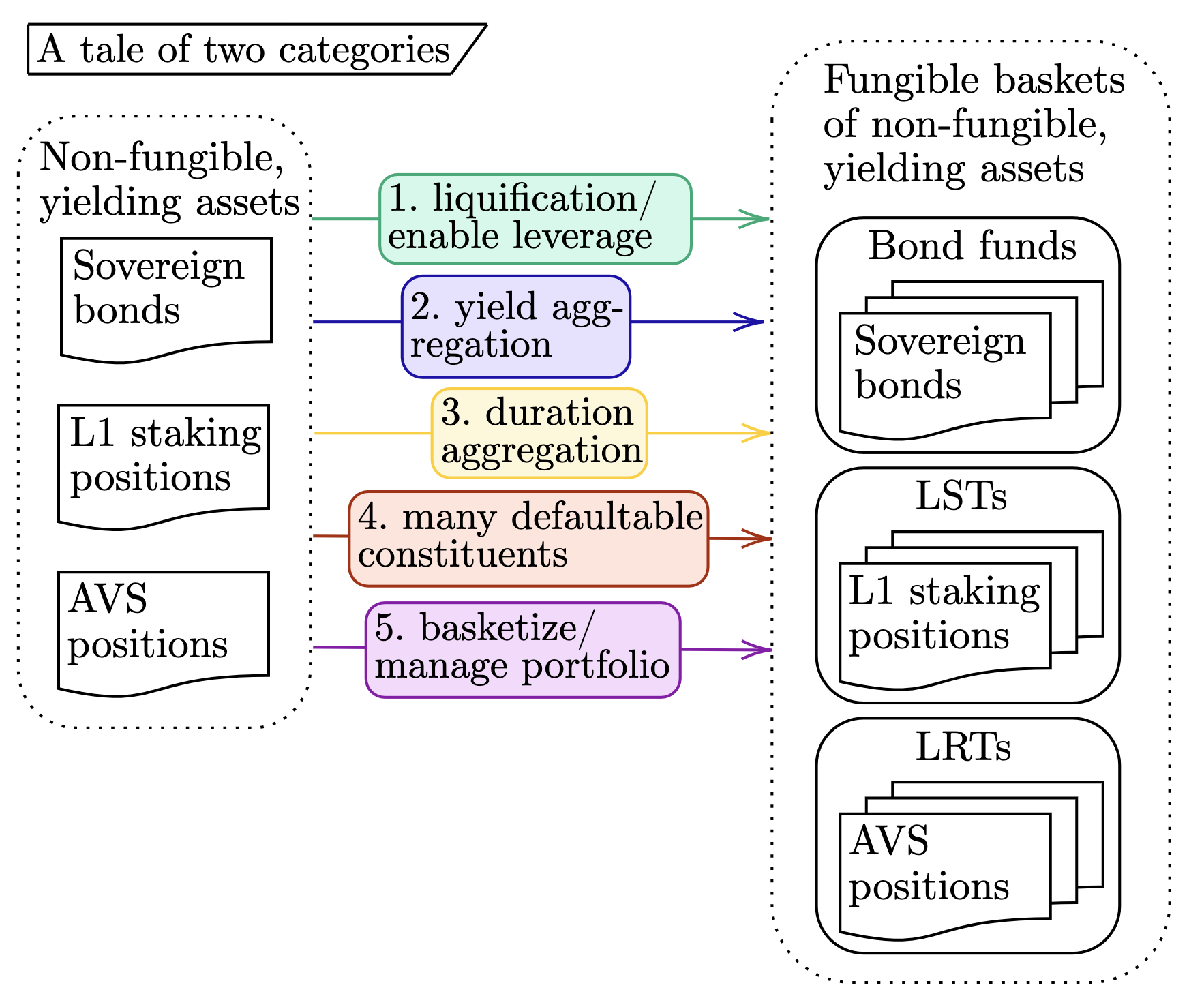

Embora o texto tabular capte maximamente a essência deste artigo, é útil destilar alguns dos temas. Para esse fim, apresentamos dois diagramas adicionais que encapsulam a ~essência atribuível~ de cada seção. O primeiro diagrama estabelece a ligação entre os ativos não fungíveis e fungíveis.

upload_197d86e7088bbd762e73f31fcc71c90b1766×1458 376 KB

Movendo da esquerda para a direita, destacamos os cinco atributos mencionados anteriormente (por exemplo, "passando das posições de staking L1 para LSTs liquida e permite alavancagem no ativo"). Cada número corresponde à seção acima.

Para além de comparar as duas tabelas, também consideramos as seguintes progressões dentro das classes não fungíveis e fungíveis:

- Não fungível: Títulos soberanos → Posições de staking L1 → Posições AVS e

- Fungível: Fundos de obrigações → LSTs → LRTs.

A figura abaixo captura o tema de cada atributo ao usar esta visão de "top-down".

upload_4615bcbcc26dc01a370489ea8f4f2a821702×1426 358 KB

Novamente, cada número mapeia para a secção correspondente acima. A caixa (5) aplica-se apenas ao conjunto de ativos "fungíveis" à direita e, assim, está ligada apenas ao lado direito.

Então e daí?

Ufa ... isso foi ... muito. Obrigado por ficar conosco. O leitor exasperado pode se perguntar: "E daí?"; essa reação é justificada :D. Reiterando os objetivos duplos deste artigo:

- Apresentando um framework para pensar sobre LRTs comparando-os com ativos mais familiares.

- Destaque que os LRTs são arriscados; não existe almoço grátis e o aumento do risco acompanha recompensas adicionais por manter os LRTs.

"É tudo isso...? Foram-lhe necessárias 4500 palavras para dizer isso?" Bem, caro leitor, sim,"é isto, é tudo." 38

Notas de rodapé:

[0] Isto é ligeiramente diferente de uma obrigação em que a contraparte é a fonte de um incumprimento, o que se assemelha mais à configuração de participação delegada

[1] Observamos que a natureza centralizada dos fundos de obrigações significa que a criação-resgate, a execução de negociações e a semântica de custódia são diferentes das dos LSTs e provavelmente impactam o desempenho financeiro preciso desses ativos de maneira diferente dos LSTs. Neste apontamento, ignoramos essas diferenças em prol da simplicidade.

Aviso Legal:

- Este artigo é reproduzido a partir de [Gateethresear], Todos os direitos de autor pertencem ao autor original [Mike Neuder e Tarun Chitra]. Se houver objeções a esta reimpressão, por favor contacte o Gate Learnequipa, e eles resolverão prontamente.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente as do autor e não constituem qualquer conselho de investimento.

- As traduções do artigo para outros idiomas são feitas pela equipa Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}