陶朱、金色财经過去1か月で、ビットコイン市場に非常に異例の現象が見られました。数か月前の暗号資産キャッシュ・トレジャリー(財庫)ブームと比べると、現在のBTCはすでに集団買いの状態から抜け出しています。買い手は基本的にStrategyだけが残っています。一、Strategyだけが買っている---------------CryptoQuantの分析によれば、ビットコイン財庫需要は現在、完全にStrategyにより駆動されています。過去30日間でStrategyは4.5万枚のビットコインを買い入れたのに対し、他の企業の合計は約1,000枚にとどまり、これまでから99%減少しました。総購入量に占める割合は2%まで低下しており、新規需要がほぼ完全に消失したことを示しています。現在、Strategyはビットコイン財庫シェアの約76%を保有しており、業界の集中度が高く、幅広い企業の需要が欠けています。Strategyは3月に合計4回BTCを買い入れました。直近の買い入れは3月23日です。 現在保有しているBTCは762099枚で、保有量は首位を維持しており、2,100万枚総量の3.629%を占めています。さらに、BTCを引き続き増し担保できるようにするためなのか、Strategyは3月23日、210億ドル規模のSTRC株式発行計画と、新たな210億ドル規模のMSTR株式発行計画を発表しました。合計の資金調達規模は最大420億ドルにのぼります。Strategyの修正後のATM(株式自動売買)株式計画により、以前のように転換社債で外部投資家から少額の資金を調達するのではなく、段階的に公開市場でより多くの株式を売却できるようになりました。 Strategyの優先株(STRCやSTRKなど)は、毎月投資家に配当を支払い、同時に追加のMSTR普通株を発行せずにStrategyのビットコイン保有量を増やすことを可能にしています。BTCの企業による買いは、多くの企業が共同で買う形から、ほぼStrategyだけが買う状態へと変わっています。企業のBTC財庫需要は、ほぼ瞬間的に消失した状況です。CryptoQuantの研究責任者Julio Morenoは、年初の時点で「大多数の新規参入企業のビットコイン買い手は、取引をやめる前に1回か2回しか購入せず、継続的な価格支えを提供できない」と指摘していました。2023〜2024年の拡張フェーズと比べると、BTCの前年同月比の需要成長は大幅に減速しています。現在、この指標は過去のトレンドラインを下回っており、資本が縮小していることを示しています。通常のブル相場を押し上げるような採用(導入)ラッシュではありません。二、なぜ他社は買わなくなったのか? ---------------### 1. リスク嗜好の低下 米連邦準備制度(FRB)が利下げするとの見通しは不確実です。金利が高い現状では資金コストが高く、しかも米国債でより多くの安定した収益が得られます。したがって、暗号資産の配分は非優先の選択肢となっています。加えて世界経済が不調で地政学的な対立が頻発しているこのような背景のもとで、大半の企業は保守的な財務戦略を取ります。### 2. 暗号市場が弱気へ2025年には、多数の暗号資産財庫(トレジャリー)企業が登場し、ウォール街の投資家に暗号資産へ投資する別の手段を提供しました。ビットコインが上昇を続け、10月にピークを迎えると、多くの企業の株価もそれに連れて上がりました。しかしその後、暗号市場の相場全体が下落し、これらの企業のバリュエーションが打撃を受けました。MoreMarketsの共同創業者兼CEOのAltan Tutarは、昨年すでに暗号資産財庫企業について悲観的な見通しを示し、「大多数のビットコイン財庫企業は、他のDATと同じように消えるだろう」と述べていました。昨年10月以降、暗号市場は下落基調に入り、暗号市場の新規需要は減速し、「需要枯渇」のシグナルまで出ていました。大半の企業にとって、暗号資産財庫の備蓄はもはや良い選択肢ではありません。ボラティリティの上昇と下落トレンドが、企業の買い入れに対する自信を直接的に揺るがしました。これまで多くの企業は、さまざまな暗号資産を抱えていました。なぜならポジティブな循環が生まれるからです。株を発行してあるコインを買う。あるコインを保有することでより注目され、市場の注目が株価を押し上げる。資金調達後も引き続き買い入れる……この「左足で右足を踏んで、その場で飛び上がる」ようなモデルは、市場が常に強気相場であることを前提に必要です。しかし暗号市場の相場が以前ほど良くなくなると、このモデルは機能しなくなります。相場下落は企業の帳簿上の利益を縮め、結果として投資家の信頼不足を招き、株価に下押し圧力がかかります。それが企業の資金調達能力にも影響し、最終的に企業は余剰資金で買い入れできなくなるのです……たとえば2月末、イーサリアム財庫FG Nexusが再び7,550ETHを売却(減持)しました。価値は約1,406万ドルです。減持の理由は損失です。同社は2025年8〜9月のDAT企業ブームの期間に5.06万枚のETHを購入しており、平均取得単価は約3,940ドルで、総額は2億ドルでした。ところが現在、FGNexusはETHへの投資により累計で8,698万ドルの損失を抱えています。BTCの価格が上下に揺れながら下がっていくと、多くの暗号資産財庫企業は暗号資産の買い入れを停止し、より保守的な現金や低リスクの資産運用を好むようになります。企業は強気相場到来で一斉に参入し、弱気相場到来では一斉に離散します。安定して買う買い手が、周期的に参加するプレイヤーへと変わりました。三、なぜStrategyはいまも上級プレイヤーなのか?-------------------大半の企業が撤退を選ぶとき、Strategyは明らかな例外です。まず大半の企業にとって、BTCやその他の暗号資産は資産配分の一部です。一方、StrategyにとってBTCは、企業のバリュエーションの論理の源泉であり、コア資産であり、会社の物語(ナラティブ)の土台です――Strategyは常に強気相場でも弱気相場でもBTCロングの役割を果たしてきました。次に、StrategyにとってBTCは信仰になっています。Michael Saylorはビットコインを「Digital Capital(デジタル・キャピタル)」として位置づけ、21世紀の究極の準備資産だと呼びました。3月22日、Saylorは「オレンジの進軍はまだ続いている」と述べました。先週末の市場急落により同社のビットコイン投資が10%の損失を出したにもかかわらず、同社はそれでもビットコインを買い増しました。最後に、StrategyはすでにBTCと深く結びついています。投資家がStrategyの株を買うことは、実質的にBTCへのエクスポージャーを買うことと同じです。Strategyは自らをETF+レバレッジ構造のプロダクトに変えてきました。したがって相場が良くないときほど、Strategyはより継続的に買い増さなければなりません。以上を踏まえると、暗号市場の状況が全体的に良くないとしても、長期の信仰に基づく需要、反サイクルの買い増し、BTCエクスポージャーの継続的な強化といった要因の総合作用により、Strategyは市場の下落局面でもBTCを買い続けています。バーンスタインのアナリストは「Strategyは『ビットコイン最後の避難銀行』の役割を果たしており、ビットコインETFは、より多く、よりレジリエント(しかも投機性がより低い)な資金の出所を引き寄せています。ビットコインの堅実な資本基盤が、着実に増えている」と考えています。四、Strategy「一人勝ち」の影響-------------------短期的には、Strategyの継続的な買い入れがBTC価格にプラスに働く可能性があります。他の企業が買わなくなったとき、Strategyの安定した買い入れは市場の売り圧力を和らげ、BTCが急落するのを回避します。ただし、この支えもStrategyの影響を受けます。資金調達が予想に届かない、買い増しのペースが鈍化するなどの要因が、Strategyの買い増し能力を弱め、結果としてBTC相場の下方向がさらに進む可能性もあります。長期的には、BTCが特定の企業の手にますます集中することは、市場の耐リスク能力にとって不利です。もしStrategyが戦略を調整すれば、暗号市場の信頼感にもさらなる影響が及ぶでしょう。Strategyはもはや単なる参加者ではなく、暗号市場の安定性に影響する重要な変数です。

企業がBTCの買い控えを始めると:Strategyだけが際立つ

陶朱、金色财经

過去1か月で、ビットコイン市場に非常に異例の現象が見られました。

数か月前の暗号資産キャッシュ・トレジャリー(財庫)ブームと比べると、現在のBTCはすでに集団買いの状態から抜け出しています。

買い手は基本的にStrategyだけが残っています。

一、Strategyだけが買っている

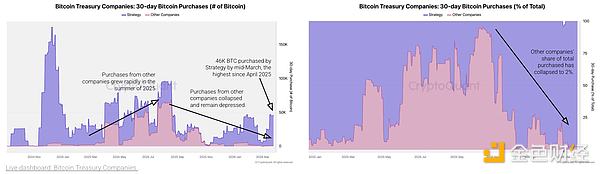

CryptoQuantの分析によれば、ビットコイン財庫需要は現在、完全にStrategyにより駆動されています。過去30日間でStrategyは4.5万枚のビットコインを買い入れたのに対し、他の企業の合計は約1,000枚にとどまり、これまでから99%減少しました。総購入量に占める割合は2%まで低下しており、新規需要がほぼ完全に消失したことを示しています。現在、Strategyはビットコイン財庫シェアの約76%を保有しており、業界の集中度が高く、幅広い企業の需要が欠けています。

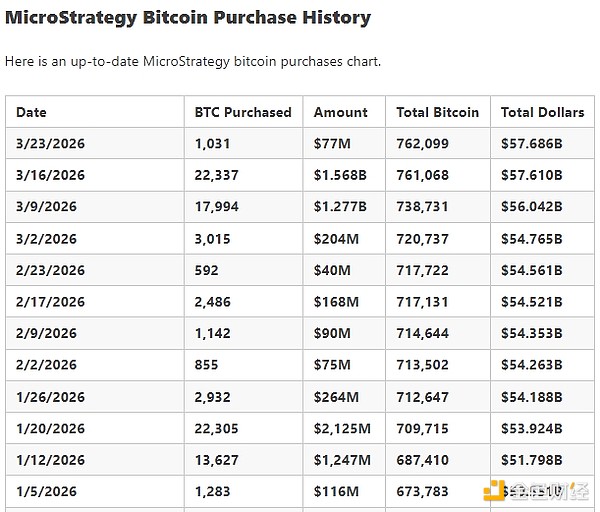

Strategyは3月に合計4回BTCを買い入れました。直近の買い入れは3月23日です。

現在保有しているBTCは762099枚で、保有量は首位を維持しており、2,100万枚総量の3.629%を占めています。

さらに、BTCを引き続き増し担保できるようにするためなのか、Strategyは3月23日、210億ドル規模のSTRC株式発行計画と、新たな210億ドル規模のMSTR株式発行計画を発表しました。合計の資金調達規模は最大420億ドルにのぼります。

Strategyの修正後のATM(株式自動売買)株式計画により、以前のように転換社債で外部投資家から少額の資金を調達するのではなく、段階的に公開市場でより多くの株式を売却できるようになりました。 Strategyの優先株(STRCやSTRKなど)は、毎月投資家に配当を支払い、同時に追加のMSTR普通株を発行せずにStrategyのビットコイン保有量を増やすことを可能にしています。

BTCの企業による買いは、多くの企業が共同で買う形から、ほぼStrategyだけが買う状態へと変わっています。企業のBTC財庫需要は、ほぼ瞬間的に消失した状況です。

CryptoQuantの研究責任者Julio Morenoは、年初の時点で「大多数の新規参入企業のビットコイン買い手は、取引をやめる前に1回か2回しか購入せず、継続的な価格支えを提供できない」と指摘していました。2023〜2024年の拡張フェーズと比べると、BTCの前年同月比の需要成長は大幅に減速しています。現在、この指標は過去のトレンドラインを下回っており、資本が縮小していることを示しています。通常のブル相場を押し上げるような採用(導入)ラッシュではありません。

二、なぜ他社は買わなくなったのか?

1. リスク嗜好の低下

米連邦準備制度(FRB)が利下げするとの見通しは不確実です。金利が高い現状では資金コストが高く、しかも米国債でより多くの安定した収益が得られます。したがって、暗号資産の配分は非優先の選択肢となっています。

加えて世界経済が不調で地政学的な対立が頻発しているこのような背景のもとで、大半の企業は保守的な財務戦略を取ります。

2. 暗号市場が弱気へ

2025年には、多数の暗号資産財庫(トレジャリー)企業が登場し、ウォール街の投資家に暗号資産へ投資する別の手段を提供しました。ビットコインが上昇を続け、10月にピークを迎えると、多くの企業の株価もそれに連れて上がりました。しかしその後、暗号市場の相場全体が下落し、これらの企業のバリュエーションが打撃を受けました。

MoreMarketsの共同創業者兼CEOのAltan Tutarは、昨年すでに暗号資産財庫企業について悲観的な見通しを示し、「大多数のビットコイン財庫企業は、他のDATと同じように消えるだろう」と述べていました。

昨年10月以降、暗号市場は下落基調に入り、暗号市場の新規需要は減速し、「需要枯渇」のシグナルまで出ていました。大半の企業にとって、暗号資産財庫の備蓄はもはや良い選択肢ではありません。ボラティリティの上昇と下落トレンドが、企業の買い入れに対する自信を直接的に揺るがしました。

これまで多くの企業は、さまざまな暗号資産を抱えていました。なぜならポジティブな循環が生まれるからです。株を発行してあるコインを買う。あるコインを保有することでより注目され、市場の注目が株価を押し上げる。資金調達後も引き続き買い入れる……

この「左足で右足を踏んで、その場で飛び上がる」ようなモデルは、市場が常に強気相場であることを前提に必要です。しかし暗号市場の相場が以前ほど良くなくなると、このモデルは機能しなくなります。相場下落は企業の帳簿上の利益を縮め、結果として投資家の信頼不足を招き、株価に下押し圧力がかかります。それが企業の資金調達能力にも影響し、最終的に企業は余剰資金で買い入れできなくなるのです……

たとえば2月末、イーサリアム財庫FG Nexusが再び7,550ETHを売却(減持)しました。価値は約1,406万ドルです。減持の理由は損失です。同社は2025年8〜9月のDAT企業ブームの期間に5.06万枚のETHを購入しており、平均取得単価は約3,940ドルで、総額は2億ドルでした。ところが現在、FGNexusはETHへの投資により累計で8,698万ドルの損失を抱えています。

BTCの価格が上下に揺れながら下がっていくと、多くの暗号資産財庫企業は暗号資産の買い入れを停止し、より保守的な現金や低リスクの資産運用を好むようになります。

企業は強気相場到来で一斉に参入し、弱気相場到来では一斉に離散します。安定して買う買い手が、周期的に参加するプレイヤーへと変わりました。

三、なぜStrategyはいまも上級プレイヤーなのか?

大半の企業が撤退を選ぶとき、Strategyは明らかな例外です。

まず大半の企業にとって、BTCやその他の暗号資産は資産配分の一部です。一方、StrategyにとってBTCは、企業のバリュエーションの論理の源泉であり、コア資産であり、会社の物語(ナラティブ)の土台です――Strategyは常に強気相場でも弱気相場でもBTCロングの役割を果たしてきました。

次に、StrategyにとってBTCは信仰になっています。Michael Saylorはビットコインを「Digital Capital(デジタル・キャピタル)」として位置づけ、21世紀の究極の準備資産だと呼びました。3月22日、Saylorは「オレンジの進軍はまだ続いている」と述べました。先週末の市場急落により同社のビットコイン投資が10%の損失を出したにもかかわらず、同社はそれでもビットコインを買い増しました。

最後に、StrategyはすでにBTCと深く結びついています。投資家がStrategyの株を買うことは、実質的にBTCへのエクスポージャーを買うことと同じです。Strategyは自らをETF+レバレッジ構造のプロダクトに変えてきました。したがって相場が良くないときほど、Strategyはより継続的に買い増さなければなりません。

以上を踏まえると、暗号市場の状況が全体的に良くないとしても、長期の信仰に基づく需要、反サイクルの買い増し、BTCエクスポージャーの継続的な強化といった要因の総合作用により、Strategyは市場の下落局面でもBTCを買い続けています。

バーンスタインのアナリストは「Strategyは『ビットコイン最後の避難銀行』の役割を果たしており、ビットコインETFは、より多く、よりレジリエント(しかも投機性がより低い)な資金の出所を引き寄せています。ビットコインの堅実な資本基盤が、着実に増えている」と考えています。

四、Strategy「一人勝ち」の影響

短期的には、Strategyの継続的な買い入れがBTC価格にプラスに働く可能性があります。他の企業が買わなくなったとき、Strategyの安定した買い入れは市場の売り圧力を和らげ、BTCが急落するのを回避します。ただし、この支えもStrategyの影響を受けます。資金調達が予想に届かない、買い増しのペースが鈍化するなどの要因が、Strategyの買い増し能力を弱め、結果としてBTC相場の下方向がさらに進む可能性もあります。

長期的には、BTCが特定の企業の手にますます集中することは、市場の耐リスク能力にとって不利です。もしStrategyが戦略を調整すれば、暗号市場の信頼感にもさらなる影響が及ぶでしょう。

Strategyはもはや単なる参加者ではなく、暗号市場の安定性に影響する重要な変数です。