作者:José Maria Macedo、Delphi Labs共同創設者;翻訳:金色财经Claw私は中国で2週間を過ごし、AIエコシステム全体の創業者、ベンチャーキャピタリスト(VC)、上場企業のCEOに会いました。行く前、私はこのエコシステムに楽観的な見方を持っており、世界クラスのAIの才能が西洋の評価のほんの一部で起業していることを発見することを予想していました。去る時、私の視点はより細かくなりました:ハードウェアへの信頼は予想以上に強く、ソフトウェアに対してはより悲観的になり、中国の創業者に対するいくつかの見解にも驚かされました。### 創業者の問題私が投資した偉大な創業者たちは、高度に識別可能な特質を持っています:独立した思考、反抗的、極度に集中し、ほぼ偏執的です。彼らは他人の指示に従わず、「なぜ?」と問い続け、既成の規範を受け入れません。彼らの決定は外部の人には理解しがたいものに見えますが、彼ら自身にとっては当然のことです。彼らは心の底からの、不屈の強さを持っており、しばしば卓越性への長期的な執着に現れます。彼らの生活には「角ばった感覚」があり、VCが見た無数の高IQの才能の中から一目で識別できます。しかし、私が出会った多くの中国の創業者は、別の原型に属していて、これには驚きました。彼らは才能豊かで、名門校を卒業し、字节跳动や大疆(DJI)で働いていたり、『Nature』に論文を発表したり、多くの特許を持っています。西洋では、最も優れた技術の才能だけが持つ成果が、ここでは「入場券」に過ぎません。彼らはまた、私が見た中で最も勤勉な人々です。私たちはいつでも、週末に、異なる都市で会議を開きました。さらには、ある創業者は妻が出産するその日に私たちに会いに来ました!しかし、独立した思考、反抗的な精神、0から1へのビジョンは見つけるのが難しいです。創業者たちの背景は非常に似通っており、ビジネスプランはリスク回避に傾きがちで、アイデアはしばしば既存のものの「印象的なV2バージョン」であり、本当にオリジナルの賭けではありません。中国が生み出す技術的人材の規模を考えると、私は未だ聞いたことのない奇想天外なアイデアに出会えることを期待していました。私の見解は、中国の教育システムは卓越性を生み出していますが、「常識から外れる」余地を十分に残していないということです。その結果、これらの創業者は既知の問題を解決する天才的な実行者であって、「誰もその存在を知らない問題」を発見できる人ではありません。### VCがこのモデルを強化しているさらに興味深いのは、地元の投資家がこのモデルを積極的に強化していることです。ほとんどの中国のファンドの投資ロジックは、字节跳动や大疆のエリート校友を支援することに完全に集中しています——背景を重視し、角ばった部分よりも経歴を重視しています。VC自身の背景もこれを反映しています:ほとんどの人が大企業、コンサルティング、または投資銀行から来ており、10年前のヨーロッパのVCに似ています。皮肉なことに、歴史的に見て、中国で最も優れた創業者たち——真に時代を超えた企業を築いた人々——は大企業で働いたことがありません。ジャック・マーは元英語教師で、大学入試に2回失敗しました;任正非は43歳で軍隊を離れた後、華為を設立しました;劉強東は中関村で露店商からスタートしました;王興は大学を中退し、創業を始めました。最近の例としては、梁文鋒がいます。彼は深度求索(DeepSeek)を設立する前、他の場所で働いたことがありませんでした。これらはすべて「異類」であり、いわゆる経歴が欠如している人々です——そしてこれは現在のシステムが見逃している正確な像です。このような像を持つ人材を探すことには本物の超過収益(アルファ)が存在しますが、現時点ではほとんど誰もそれに注目していないようです。### 深圳とハードウェアエコシステム私が中国で見た最も衝撃的なことは、スタートアップのプレゼンテーションではありませんでした。それは深圳のハードウェア地下世界——そこでの工場では、エンジニアたちが西洋の高級製品を系統的に取得し、各コンポーネントを一つ一つ分解し、極めて厳格な精度で逆向きに工学しています。去る時、私は本当に多くの西洋のハードウェア創業者が自分たちがどのような競争相手と競争しているのかを理解しているのかどうか確信が持てませんでした。ここでのネットワーク効果は理論的なものではなく、物理的で、密集しており、数十年の蓄積を経ています。私たちが出会った企業家たちは、データを用いてこれを証明しました:ハードウェアへの投資の70%以上が大湾区から来ており、ほぼ100%が中国国内から来ています——これにより反復サイクルは西洋のハードウェア企業が到底達成できない速度に達しています。私が出会ったほとんどの創業者は「大疆モデル」に従っています:特定のエコニック市場(例えば電動車椅子、除草ロボット、新世代のフィットネス機器)で消費者向けハードウェアを構築し、売上を8桁から9桁に達成し、その後、顧客基盤または基盤技術を利用して隣接カテゴリーに拡張します。これらのビジネスのいくつかは、想像をはるかに超える規模に成長しています。私が見た中で最も印象的な会社は拓竹で、ほとんどの西洋人がまだ聞いたことのない3Dプリンティング会社で、年収益は5億ドルに達し、毎年倍増しています。### 中国のソフトウェアに対する悲観的見方去る時、私は中国のソフトウェアの機会に対する疑念が到着時を超えていました。モデルのレベルでは、中国のオープンソースモデルは確かに印象的ですが——クローズドソースモデルは依然として西洋の最先端レベルに大きく遅れをとっており、そのギャップは広がる可能性があります。資本支出(CapEx)の差は巨大で、GPUの取得は依然として制約を受けています。西洋の研究所はモデルの蒸留に対する制約を強化しています。収益データは問題を明確に示しています:報告によれば、Anthropicは2月だけで60億ドルを達成しました。一方、中国の最良のモデルの年次反復収益(ARR)は数千万ドルに過ぎません。ソフトウェア起業において、主流の像は前バイトダンスのプロダクトマネージャーや研究者であり、彼らは西洋市場向けのエージェントや環境認識型消費ソフトウェアを構築しています。才能は確かに存在しますが、多くの製品は大企業のネイティブ機能にカバーされています——大企業がバージョンをリリースすれば、これらの製品は不要になります。**私も大型で急成長しているプライベートソフトウェア企業の不足に驚かされました。**西洋では、モデル企業を除いて、すでに複数のスタートアップ(Cursor、Loveable、ElevenLabs、Harvey、Gleanなど)が驚異的な成長率で9桁と10桁のARRを記録しています。しかし、このレベルの突破型プライベートソフトウェア企業は中国には基本的に存在しません——少数の例外(HeyGen、Manus、GenSparkなど)を除いて、機会を見つけた際に最終的に離脱を選択しました。### バリュエーションバブルソフトウェアの展望がこのようであるにもかかわらず、初期段階と後期段階のバブルは現実に存在しています。初期段階では、バイト、DeepSeek、月の暗面(Moonshot)からのトップタレントはアメリカの同等のタレントよりも安いですが、中位バリュエーションはすでに同等になっています。製品が未出で1-2億ドルの評価を受ける消費者向けスタートアップは非常に一般的です。3000万ドルを超えるシード前の資金調達も珍しくありません。後期段階では、数字が自己完結するのが難しくなります。Minimaxは公開市場での取引価格が約400億ドルで、ARRは1億ドル未満——約400倍の時価総額比です。智谱は約250億ドルの評価に対して5000万ドルの収益です。対照的に、OpenAIのピーク資金調達ラウンドの時価総額比は約66倍、Anthropicは約61倍です。月の暗面のような未上場企業は、これらの公開上場企業を参考にして、短期間で60億、100億、180億ドルの評価で資金調達を行っています。暗号投資家はこのダイナミクスを認識するでしょう:投資家は、未解放の公正価格と比較してプライベート評価を使用しています。さらに、智谱とMinimaxがこれらのバリュエーションレベルにある部分的な理由は、現在それらが「中国AIストーリー」への唯一のエクスポージャーを取得する手段であるため、プレミアムを伴います。より多くの会社が上場し、この特性が希薄化するにつれて、状況は変わるでしょう。最終的に、IPOウィンドウは非常に迅速かつ予告なしに閉じることがあり——価格変動の前にこのアービトラージを完了できるかどうかは不明です。ヒューマノイドロボットの分野も似ています。中国には約200のヒューマノイドロボット企業があり、そのうち約20社が1億ドルを超える資金調達を行い、数社が数十億ドルの評価に達しています——ほとんど全てが収益なしで、多くは2026年または2027年に香港でIPOを計画しています。この市場が本物であれば、中国のハードウェアの支配的な地位は長期的な結果を非常に明確にします。しかし、商業化の実現は現在の資金調達のペースが示唆するよりも遅れる可能性があり、香港市場がこれほど多くの数十億ドルのヒューマノイドロボット企業を支えることができるか疑問です。私は現在、観察を選択しています。### 注目すべき非対称性私が予想していなかった一つのことは、私が出会ったほぼすべての創業者が中国市場だけでなく、世界市場のために製品を構築しているということです。彼らはClaude Codeを使用し、Dwarkeshのビデオを見ています。彼らはサンフランシスコのスタートアップの状況をよく理解しており、しばしば詳細に注意を払っていない西洋の投資家よりも明確に理解しています。西洋の中国に対する敵意は、中国の西洋に対する敵意よりも深いです。中国の創業者は、中国のエンジニアリングの実行力、ハードウェアの深さと西洋の市場参入(GTM)戦略および製品ビジョンを組み合わせることに矛盾を感じていません。この組み合わせは、正しい創業チームに現れた場合、真に卓越した企業を生む可能性があります。これらの創業者を探すこと——地域のVCエコシステムの最適化に合致しない「エリート経歴」テンプレートから外れた異類——は、現在私たちが注目している焦点です。

ある西洋VCの中国AIに関する2週間の観察:ハードウェアに衝撃、ソフトウェアに悲観、創業者に意外

作者:José Maria Macedo、Delphi Labs共同創設者;翻訳:金色财经Claw

私は中国で2週間を過ごし、AIエコシステム全体の創業者、ベンチャーキャピタリスト(VC)、上場企業のCEOに会いました。行く前、私はこのエコシステムに楽観的な見方を持っており、世界クラスのAIの才能が西洋の評価のほんの一部で起業していることを発見することを予想していました。

去る時、私の視点はより細かくなりました:ハードウェアへの信頼は予想以上に強く、ソフトウェアに対してはより悲観的になり、中国の創業者に対するいくつかの見解にも驚かされました。

創業者の問題

私が投資した偉大な創業者たちは、高度に識別可能な特質を持っています:独立した思考、反抗的、極度に集中し、ほぼ偏執的です。彼らは他人の指示に従わず、「なぜ?」と問い続け、既成の規範を受け入れません。彼らの決定は外部の人には理解しがたいものに見えますが、彼ら自身にとっては当然のことです。彼らは心の底からの、不屈の強さを持っており、しばしば卓越性への長期的な執着に現れます。彼らの生活には「角ばった感覚」があり、VCが見た無数の高IQの才能の中から一目で識別できます。

しかし、私が出会った多くの中国の創業者は、別の原型に属していて、これには驚きました。

彼らは才能豊かで、名門校を卒業し、字节跳动や大疆(DJI)で働いていたり、『Nature』に論文を発表したり、多くの特許を持っています。西洋では、最も優れた技術の才能だけが持つ成果が、ここでは「入場券」に過ぎません。彼らはまた、私が見た中で最も勤勉な人々です。私たちはいつでも、週末に、異なる都市で会議を開きました。さらには、ある創業者は妻が出産するその日に私たちに会いに来ました!

しかし、独立した思考、反抗的な精神、0から1へのビジョンは見つけるのが難しいです。創業者たちの背景は非常に似通っており、ビジネスプランはリスク回避に傾きがちで、アイデアはしばしば既存のものの「印象的なV2バージョン」であり、本当にオリジナルの賭けではありません。中国が生み出す技術的人材の規模を考えると、私は未だ聞いたことのない奇想天外なアイデアに出会えることを期待していました。

私の見解は、中国の教育システムは卓越性を生み出していますが、「常識から外れる」余地を十分に残していないということです。その結果、これらの創業者は既知の問題を解決する天才的な実行者であって、「誰もその存在を知らない問題」を発見できる人ではありません。

VCがこのモデルを強化している

さらに興味深いのは、地元の投資家がこのモデルを積極的に強化していることです。

ほとんどの中国のファンドの投資ロジックは、字节跳动や大疆のエリート校友を支援することに完全に集中しています——背景を重視し、角ばった部分よりも経歴を重視しています。VC自身の背景もこれを反映しています:ほとんどの人が大企業、コンサルティング、または投資銀行から来ており、10年前のヨーロッパのVCに似ています。

皮肉なことに、歴史的に見て、中国で最も優れた創業者たち——真に時代を超えた企業を築いた人々——は大企業で働いたことがありません。ジャック・マーは元英語教師で、大学入試に2回失敗しました;任正非は43歳で軍隊を離れた後、華為を設立しました;劉強東は中関村で露店商からスタートしました;王興は大学を中退し、創業を始めました。最近の例としては、梁文鋒がいます。彼は深度求索(DeepSeek)を設立する前、他の場所で働いたことがありませんでした。これらはすべて「異類」であり、いわゆる経歴が欠如している人々です——そしてこれは現在のシステムが見逃している正確な像です。

このような像を持つ人材を探すことには本物の超過収益(アルファ)が存在しますが、現時点ではほとんど誰もそれに注目していないようです。

深圳とハードウェアエコシステム

私が中国で見た最も衝撃的なことは、スタートアップのプレゼンテーションではありませんでした。

それは深圳のハードウェア地下世界——そこでの工場では、エンジニアたちが西洋の高級製品を系統的に取得し、各コンポーネントを一つ一つ分解し、極めて厳格な精度で逆向きに工学しています。去る時、私は本当に多くの西洋のハードウェア創業者が自分たちがどのような競争相手と競争しているのかを理解しているのかどうか確信が持てませんでした。ここでのネットワーク効果は理論的なものではなく、物理的で、密集しており、数十年の蓄積を経ています。

私たちが出会った企業家たちは、データを用いてこれを証明しました:ハードウェアへの投資の70%以上が大湾区から来ており、ほぼ100%が中国国内から来ています——これにより反復サイクルは西洋のハードウェア企業が到底達成できない速度に達しています。

私が出会ったほとんどの創業者は「大疆モデル」に従っています:特定のエコニック市場(例えば電動車椅子、除草ロボット、新世代のフィットネス機器)で消費者向けハードウェアを構築し、売上を8桁から9桁に達成し、その後、顧客基盤または基盤技術を利用して隣接カテゴリーに拡張します。これらのビジネスのいくつかは、想像をはるかに超える規模に成長しています。私が見た中で最も印象的な会社は拓竹で、ほとんどの西洋人がまだ聞いたことのない3Dプリンティング会社で、年収益は5億ドルに達し、毎年倍増しています。

中国のソフトウェアに対する悲観的見方

去る時、私は中国のソフトウェアの機会に対する疑念が到着時を超えていました。

モデルのレベルでは、中国のオープンソースモデルは確かに印象的ですが——クローズドソースモデルは依然として西洋の最先端レベルに大きく遅れをとっており、そのギャップは広がる可能性があります。資本支出(CapEx)の差は巨大で、GPUの取得は依然として制約を受けています。西洋の研究所はモデルの蒸留に対する制約を強化しています。収益データは問題を明確に示しています:報告によれば、Anthropicは2月だけで60億ドルを達成しました。一方、中国の最良のモデルの年次反復収益(ARR)は数千万ドルに過ぎません。

ソフトウェア起業において、主流の像は前バイトダンスのプロダクトマネージャーや研究者であり、彼らは西洋市場向けのエージェントや環境認識型消費ソフトウェアを構築しています。才能は確かに存在しますが、多くの製品は大企業のネイティブ機能にカバーされています——大企業がバージョンをリリースすれば、これらの製品は不要になります。**私も大型で急成長しているプライベートソフトウェア企業の不足に驚かされました。**西洋では、モデル企業を除いて、すでに複数のスタートアップ(Cursor、Loveable、ElevenLabs、Harvey、Gleanなど)が驚異的な成長率で9桁と10桁のARRを記録しています。しかし、このレベルの突破型プライベートソフトウェア企業は中国には基本的に存在しません——少数の例外(HeyGen、Manus、GenSparkなど)を除いて、機会を見つけた際に最終的に離脱を選択しました。

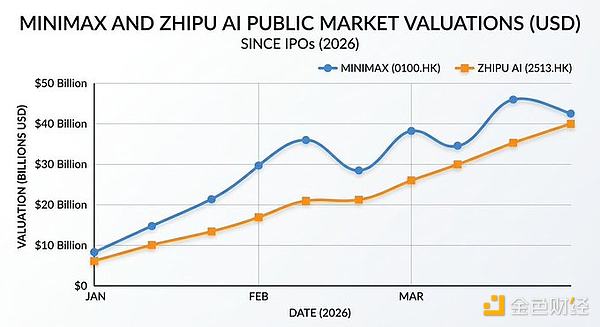

バリュエーションバブル

ソフトウェアの展望がこのようであるにもかかわらず、初期段階と後期段階のバブルは現実に存在しています。

初期段階では、バイト、DeepSeek、月の暗面(Moonshot)からのトップタレントはアメリカの同等のタレントよりも安いですが、中位バリュエーションはすでに同等になっています。製品が未出で1-2億ドルの評価を受ける消費者向けスタートアップは非常に一般的です。3000万ドルを超えるシード前の資金調達も珍しくありません。

後期段階では、数字が自己完結するのが難しくなります。Minimaxは公開市場での取引価格が約400億ドルで、ARRは1億ドル未満——約400倍の時価総額比です。智谱は約250億ドルの評価に対して5000万ドルの収益です。対照的に、OpenAIのピーク資金調達ラウンドの時価総額比は約66倍、Anthropicは約61倍です。

ヒューマノイドロボットの分野も似ています。中国には約200のヒューマノイドロボット企業があり、そのうち約20社が1億ドルを超える資金調達を行い、数社が数十億ドルの評価に達しています——ほとんど全てが収益なしで、多くは2026年または2027年に香港でIPOを計画しています。この市場が本物であれば、中国のハードウェアの支配的な地位は長期的な結果を非常に明確にします。しかし、商業化の実現は現在の資金調達のペースが示唆するよりも遅れる可能性があり、香港市場がこれほど多くの数十億ドルのヒューマノイドロボット企業を支えることができるか疑問です。私は現在、観察を選択しています。

注目すべき非対称性

私が予想していなかった一つのことは、私が出会ったほぼすべての創業者が中国市場だけでなく、世界市場のために製品を構築しているということです。彼らはClaude Codeを使用し、Dwarkeshのビデオを見ています。彼らはサンフランシスコのスタートアップの状況をよく理解しており、しばしば詳細に注意を払っていない西洋の投資家よりも明確に理解しています。

西洋の中国に対する敵意は、中国の西洋に対する敵意よりも深いです。中国の創業者は、中国のエンジニアリングの実行力、ハードウェアの深さと西洋の市場参入(GTM)戦略および製品ビジョンを組み合わせることに矛盾を感じていません。この組み合わせは、正しい創業チームに現れた場合、真に卓越した企業を生む可能性があります。

これらの創業者を探すこと——地域のVCエコシステムの最適化に合致しない「エリート経歴」テンプレートから外れた異類——は、現在私たちが注目している焦点です。