## マイクロン・テクノロジー[MU]、生成AIデータセンター向けのHBMが好調### 従来型DRAMから精度を向上させた広帯域メモリー(HBM)の比重高まる半導体メモリー大手のマイクロン・テクノロジー[MU]が発表した2025年3-5月期決算は売上高が前年同期比37%増の93億100万ドル、純利益が5.7倍の18億8500万ドルとなりました。非GAAP(米国会計基準)のEPS(1株当たり利益)は1.91ドルで、LSEG (ロンドン証券取引所グループ)がまとめた市場予想の1.60ドルを19.3%上回っています。生成人工知能(AI)向けのデータセンターで使うDRAMの需要が継続的に拡大し、好業績につながりました。売上高が伸びる中、粗利益率は前年同期の26.9%から37.7%に上昇しています。従来型のDRAMに比べてデータ転送速度を大幅に向上させた広帯域メモリー(HBM)の比重が高まり、利益率が改善しました。### DRAM事業が全体を牽引、データセンター向けビジネスに集中部門別の売上高はHBM を含むDRAM事業が前年同期比50.7%増の70億7100万ドルとなり、全体を牽引しました。電源を切っても記憶を保持する不揮発性メモリーのNAND型フラッシュメモリー事業は4.4%増の21億5500万ドルと着実に伸びています。セグメント別ではデータセンター向けを中心とするコンピューター&ネットワーキング部門(CNBU)が伸びており、売上高が97%増の50億6900万ドル、営業利益が4.9倍の21億8200万ドルに急増しています。NANDフラッシュメモリーを採用したソリッドステートドライブ(SSD)を含むストレージ部門は売上高が7%増の14億5100万ドルと増収を確保しましたが、営業損益では小幅な赤字に転落しています。モバイル向け部門と組み込み向け部門はともに小幅減益で、営業利益もそろって減少しています。現状ではデータセンター向けビジネスに集中していると言えそうです。サンジェイ・メロートラ最高経営責任者(CEO)は「2025年通期(8月期)決算で売上高が過去最高を更新する道をたどっている」と説明した上で、「AIが主導するメモリー製品需要の成長に対応するため、技術面のリーダーシップと製造面の卓越性の確立に向けた規律ある投資を実行している」と話しています。決算発表時のガイダンスでは2025年6-8月期の売上高を104億-110億ドル、粗利益率を40.0-42.0%、EPSを2.14-2.44ドルと予想しています。非GAAPでは売上高が104億-110億ドル、粗利益率が41.0-43.0%、EPSが2.35-2.65ドルとの見通しを示しています。【図表1】マイクロン・テクノロジー[MU]:業績推移(単位:百万ドル)出所:LSEGよりDZHフィナンシャルリサーチ作成※期末は8月【図表2】マイクロン・テクノロジー[MU]:週足チャート(移動平均線 緑色:13週、橙色:26週)出所:マネックス証券ウェブサイト(2025年7月18日時点)## デルタ航空[DAL]は4-6月期に純利益63%増、燃料コスト削減が奏功### 原油価格下落により燃料費用が圧縮航空大手のデルタ航空[DAL]が発表した2025年4-6月期決算は売上高が前年同期比で横ばいの166億4800万ドル、純利益が63%増の21億3000万ドルとなりました。調整後EPS(1株当たり利益)は2.10ドルで、LSEGがまとめた市場予想の2.05ドルを2.3%上回っています。売上高が横ばいで推移する中、人件費が10%増の44億200万ドル、契約サービス費用が11%増の11億5500万ドル、発着費が15%増の8億7800万ドルと膨らみましたが、原油価格の下落を背景に燃料費用が13%減の24億5800万ドルにとどまり、全体の営業費用は1%増で済みました。燃料消費量は4%増えましたが、平均調達価格が16%下がり、燃料費用の圧縮につながっています。一方、非経常損益では投資収益が7億3500万ドル(前年同期は1億9600万ドルの損失)に上り、純利益を押し上げています。非GAAP(米国会計基準)の調整後の業績では売上高は前年同期比1%増の155億700万ドル、営業利益が10%減の20億4800万ドルです。特別要因が除外されるため、純利益は10%減の13億7000万ドルとなります。### 「デルタ航空の100年の歴史の中で最高の年に」2025年4-6月期の動向では、航空機10機が引き渡されました。年初来の納入はこれで計19機で、退役となったのは14機なので純増数は5機です。4-6月に引き渡されたのはエアバスA350-900、A330-900、A321ネオ、A220-300です。ガイダンスでは2025年12月通期の調整後EPSが5.25-6.25ドルになるとの見通しを示しました。エド・バスティアン最高経営責任者(CEO)は2025年1月に2025年12月通期のEPSが7.35ドルを超え、「デルタ航空の100年の歴史の中で最高の年になる」との見方を示しましたが、2025年1-3月期決算の発表時にはこうした予想を取り下げています。今回は1月の予想から下方修正するかたちで予想を復活させています。一方、2025年7-9月期の見通しについては、売上高が前年同期比0-4%増、営業利益率が9-11%、EPSが1.25-1.75ドルと予想しています。【図表3】デルタ航空[DAL]:業績推移(単位:百万ドル)出所:LSEGよりDZHフィナンシャルリサーチ作成※期末は12月【図表4】デルタ航空[DAL]:週足チャート(移動平均線 緑色:13週、橙色:26週)出所:マネックス証券ウェブサイト(2025年7月18日時点)## ナイキ[NKE]が苦戦、再建計画に基づき業績改善目指すナイキ[NKE]が発表した2025年3-5月期決算は売上高が前年同期比12%減の110億9700万ドル、純利益が86%減の2億1100万ドルとなりました。EPS(1株当たり利益)は0.14ドルで、LSEGがまとめた市場予想の0.13ドルを8.6%上回っています。売上高が2桁減となる中、売上原価が3%減の66億2800万ドルとコスト圧縮が不十分で、採算が悪化しました。さらに需要創出のための支出が15%増の12億5300万ドルに膨らみ、利益を圧迫しています。ナイキは現在、2024年10月に就任したエリオット・ヒル最高経営責任者(CEO)が打ち出した再建計画「ウィン・ナウ」プランに沿い、業績回復を目指しています。マット・フレンド最高財務責任者(CFO)は「3-5月期決算はウィン・ナウで最も影響が大きかった。今後は逆風が弱まると予想している」とコメントしました。2025年5月通期決算は売上高が前年比10%減の463億900万ドル、純利益が44%減の32億1900万ドルでした。減収と粗利益率の低下、需要創出に向けた支出の増大などが響き、純利益が落ち込んでいます。ヒルCEOは「業績は我々の予想の範囲内だったが、我々が望んでいたものではない」と説明し、「ウィン・ナウを進展させることでビジネスが改善すると予想している」と述べています。【図表5】ナイキ[NKE]:業績推移(単位:百万ドル)出所:LSEGよりDZHフィナンシャルリサーチ作成※期末は5月【図表6】ナイキ[NKE]:週足チャート(移動平均線 緑色:13週、橙色:26週)出所:マネックス証券ウェブサイト(2025年7月18日時点)## ファスナル[FAST]、1割前後の増収増益と抜群の安定感留め具(工業用ファスナー)や工作機械を製造するファスナル[FAST]が発表した2025年4-6月期決算は売上高が前年同期比9%増の20億8000万ドル、純利益が13%増の3億3000万ドルでした。EPS(1株当たり利益)は0.29ドルで、LSEGがまとめた市場予想の0.28ドルを3.1%上回っています。市況は引き続き低迷しましたが、為替レートの変動が売上高にポジティブに働いたようです。販売価格とコストのバランスが小幅に改善し、粗利益率は前年同期の45.1%から45.3%に上昇しました。人件費が10%増と増収率を上回りましたが、全体の販売管理費は9%増にとどまり、営業利益は13%増の4億3600万ドルに伸びています。売上高に占める割合は、工業用ファスナーが30.5%で前年同期の31.0%から低下しています。一方、反射ジャケットや防護服、手袋、トラフィックコーンなどの安全用品が0.4ポイント上昇し、22.2%に達しています。清掃器具や切削工具などのその他製品は0.1ポイント高い47.3%でした。ファスナルの株価は上昇基調を維持しており、7月15日に終値の上場来高値を更新しています。【図表7】ファスナル[FAST]:業績推移(単位:百万ドル)出所:LSEGよりDZHフィナンシャルリサーチ作成※期末は12月【図表8】ファスナル[FAST]:週足チャート(移動平均線 緑色:13週、橙色:26週)出所:マネックス証券ウェブサイト(2025年7月18日時点)## ジェイピー・モルガン・チェース[JPM]、市場・証券サービスが2桁の増収増益世界有数の総合金融サービス会社、ジェイピー・モルガン・チェース[JPM]が発表した2025年4-6月期決算は売上高に相当する純営業収益が前年比11%減の449億1200万ドル、純利益が17%減の149億8700万ドルでした。調整後のEPS(1株当たり利益)は4.96ドルで、LSEGがまとめた市場予想の4.48ドルを10.7%上回っています。セグメント別では消費者&コミュニティ銀行業務が堅調です。非GAAP(米国会計基準)の純営業収益は6%増の188億4700万ドル、純利益が23%増の51億6900万ドルです。資産管理手数料やカード収入が伸びています。商業・投資銀行業務は純営業収益が9%増の195億3500万ドル、純利益が23%増の66億5000万ドルです。市場・証券サービスが2桁の増収増益でした。資産・ウエルス管理業務は純営業収益が10%増の57億6000万ドル、純利益が17%増の14億7300万ドルで、こちらも増収増益でした。【図表9】ジェイピー・モルガン・チェース[JPM]:業績推移(単位:百万ドル)出所:LSEGよりDZHフィナンシャルリサーチ作成※期末は12月【図表10】ジェイピー・モルガン・チェース[JPM]:週足チャート(移動平均線 緑色:13週、橙色:26週)出所:マネックス証券ウェブサイト(2025年7月18日時点)

【米国株:銘柄発掘】業績上振れ5銘柄:マイクロン・テクノロジー、AIデータセンター事業が急成長 | 米国株、業界動向と銘柄解説 | マネクリ マネックス証券の投資情報とお金に役立つメディア

マイクロン・テクノロジー[MU]、生成AIデータセンター向けのHBMが好調

従来型DRAMから精度を向上させた広帯域メモリー(HBM)の比重高まる

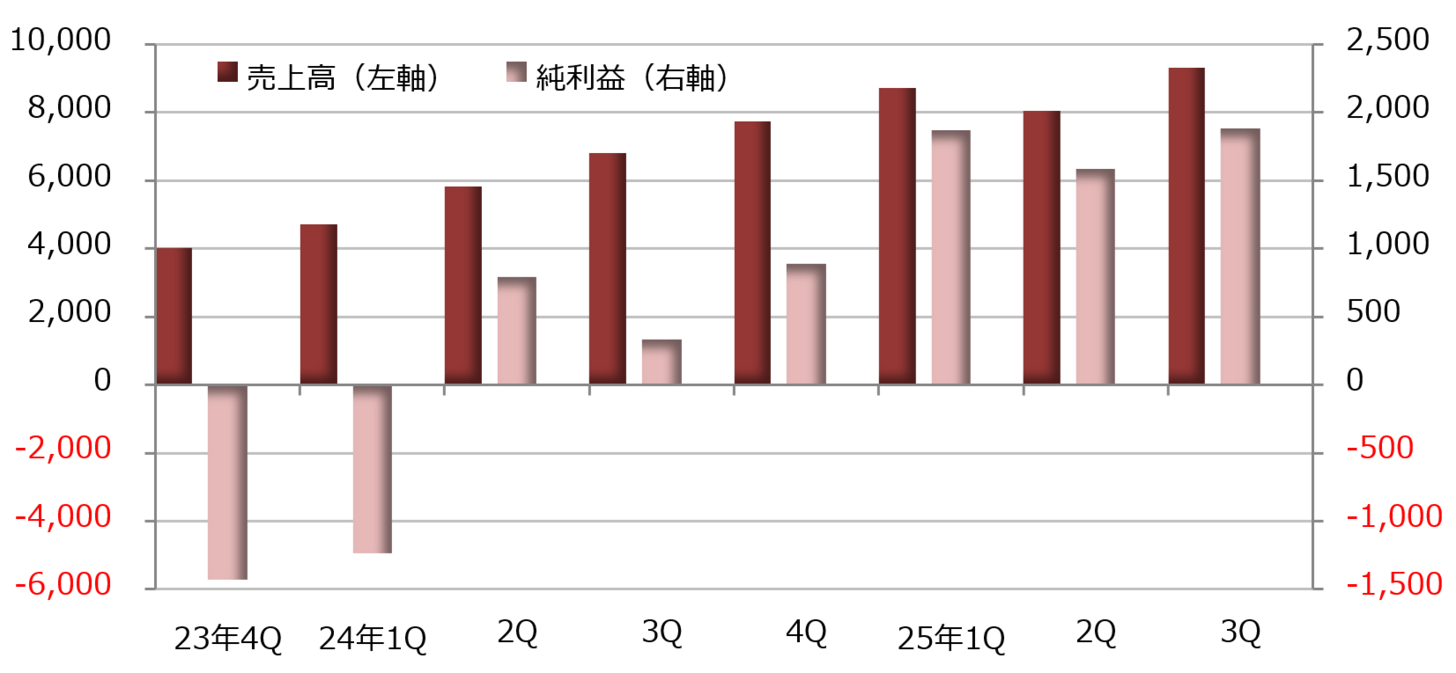

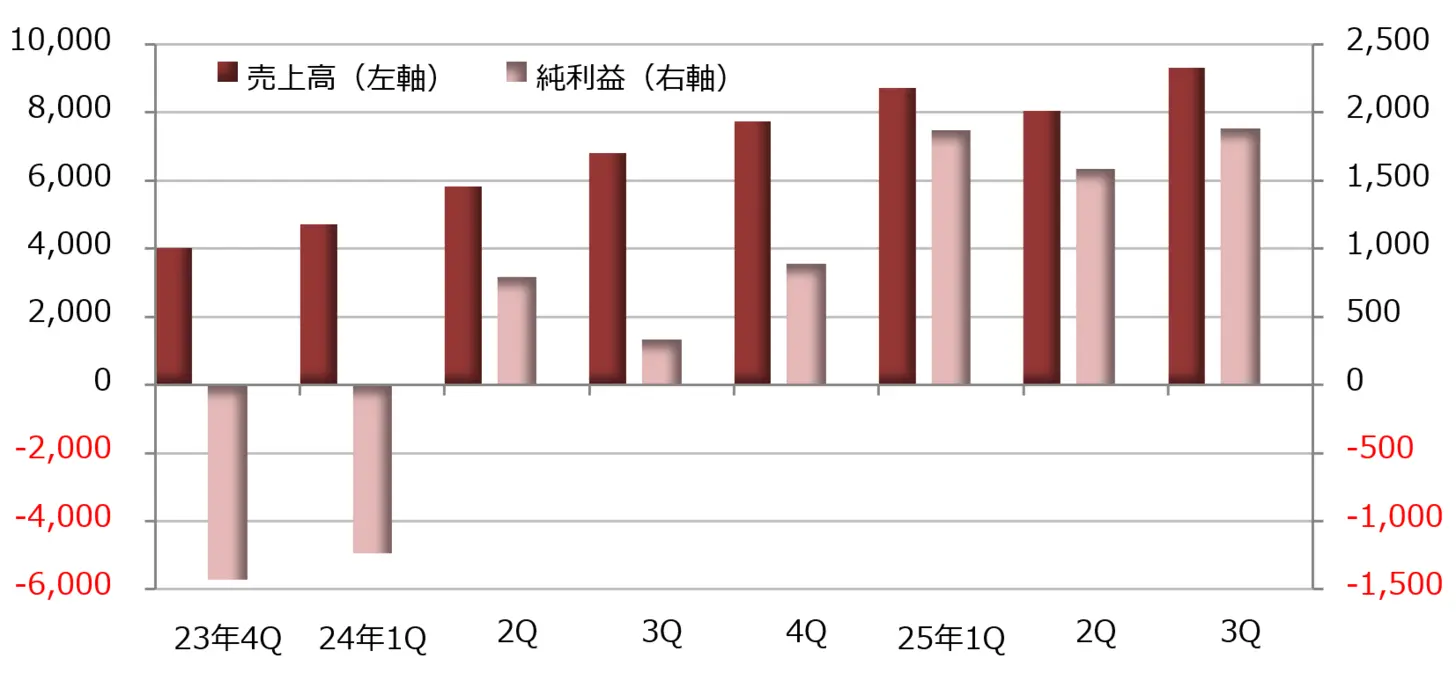

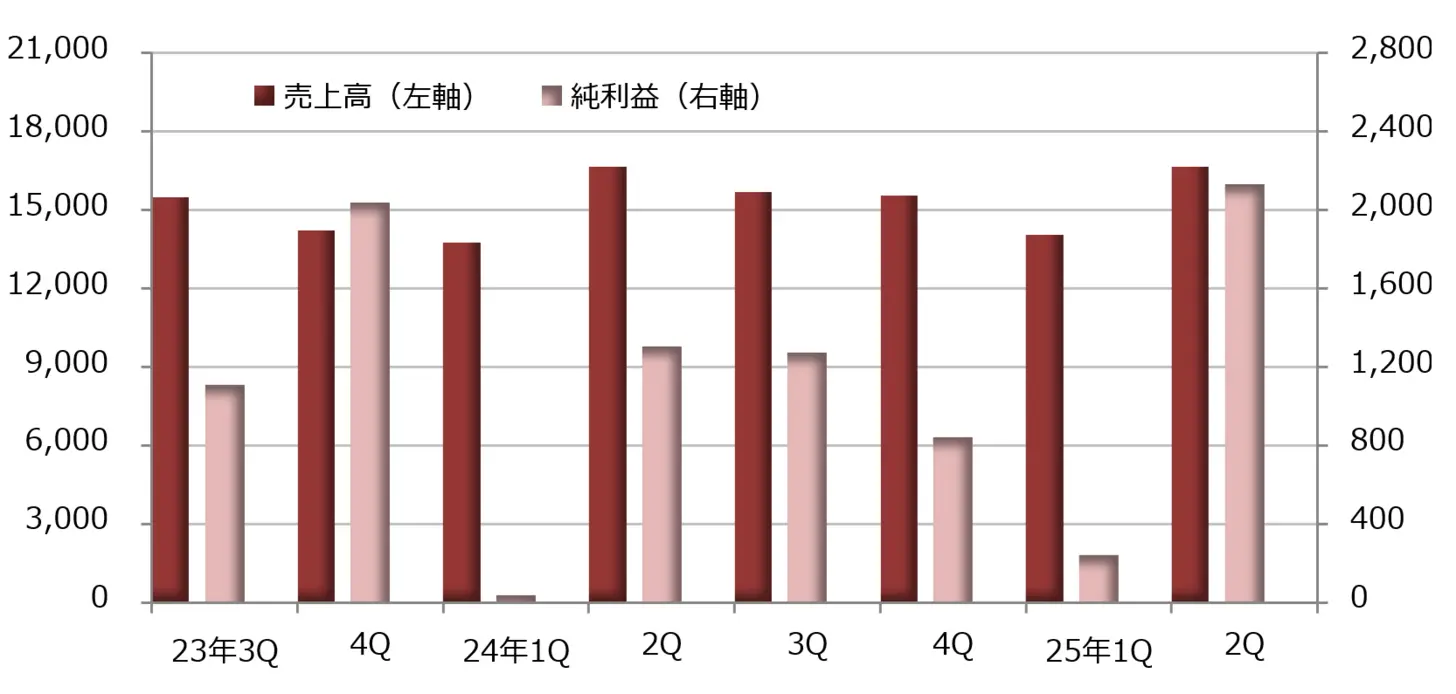

半導体メモリー大手のマイクロン・テクノロジー[MU]が発表した2025年3-5月期決算は売上高が前年同期比37%増の93億100万ドル、純利益が5.7倍の18億8500万ドルとなりました。非GAAP(米国会計基準)のEPS(1株当たり利益)は1.91ドルで、LSEG (ロンドン証券取引所グループ)がまとめた市場予想の1.60ドルを19.3%上回っています。

生成人工知能(AI)向けのデータセンターで使うDRAMの需要が継続的に拡大し、好業績につながりました。売上高が伸びる中、粗利益率は前年同期の26.9%から37.7%に上昇しています。従来型のDRAMに比べてデータ転送速度を大幅に向上させた広帯域メモリー(HBM)の比重が高まり、利益率が改善しました。

DRAM事業が全体を牽引、データセンター向けビジネスに集中

部門別の売上高はHBM を含むDRAM事業が前年同期比50.7%増の70億7100万ドルとなり、全体を牽引しました。電源を切っても記憶を保持する不揮発性メモリーのNAND型フラッシュメモリー事業は4.4%増の21億5500万ドルと着実に伸びています。

セグメント別ではデータセンター向けを中心とするコンピューター&ネットワーキング部門(CNBU)が伸びており、売上高が97%増の50億6900万ドル、営業利益が4.9倍の21億8200万ドルに急増しています。NANDフラッシュメモリーを採用したソリッドステートドライブ(SSD)を含むストレージ部門は売上高が7%増の14億5100万ドルと増収を確保しましたが、営業損益では小幅な赤字に転落しています。

モバイル向け部門と組み込み向け部門はともに小幅減益で、営業利益もそろって減少しています。現状ではデータセンター向けビジネスに集中していると言えそうです。

サンジェイ・メロートラ最高経営責任者(CEO)は「2025年通期(8月期)決算で売上高が過去最高を更新する道をたどっている」と説明した上で、「AIが主導するメモリー製品需要の成長に対応するため、技術面のリーダーシップと製造面の卓越性の確立に向けた規律ある投資を実行している」と話しています。

決算発表時のガイダンスでは2025年6-8月期の売上高を104億-110億ドル、粗利益率を40.0-42.0%、EPSを2.14-2.44ドルと予想しています。非GAAPでは売上高が104億-110億ドル、粗利益率が41.0-43.0%、EPSが2.35-2.65ドルとの見通しを示しています。

【図表1】マイクロン・テクノロジー[MU]:業績推移(単位:百万ドル) 出所:LSEGよりDZHフィナンシャルリサーチ作成

※期末は8月

出所:LSEGよりDZHフィナンシャルリサーチ作成

※期末は8月

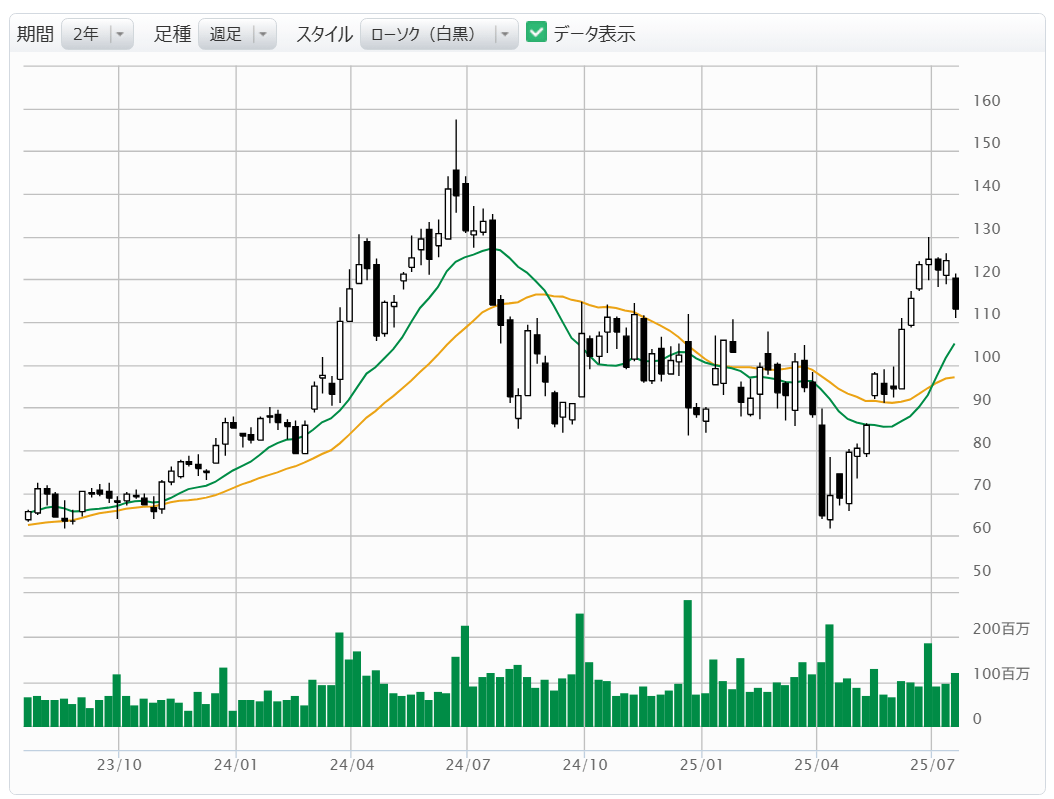

【図表2】マイクロン・テクノロジー[MU]:週足チャート(移動平均線 緑色:13週、橙色:26週) 出所:マネックス証券ウェブサイト(2025年7月18日時点)

出所:マネックス証券ウェブサイト(2025年7月18日時点)

デルタ航空[DAL]は4-6月期に純利益63%増、燃料コスト削減が奏功

原油価格下落により燃料費用が圧縮

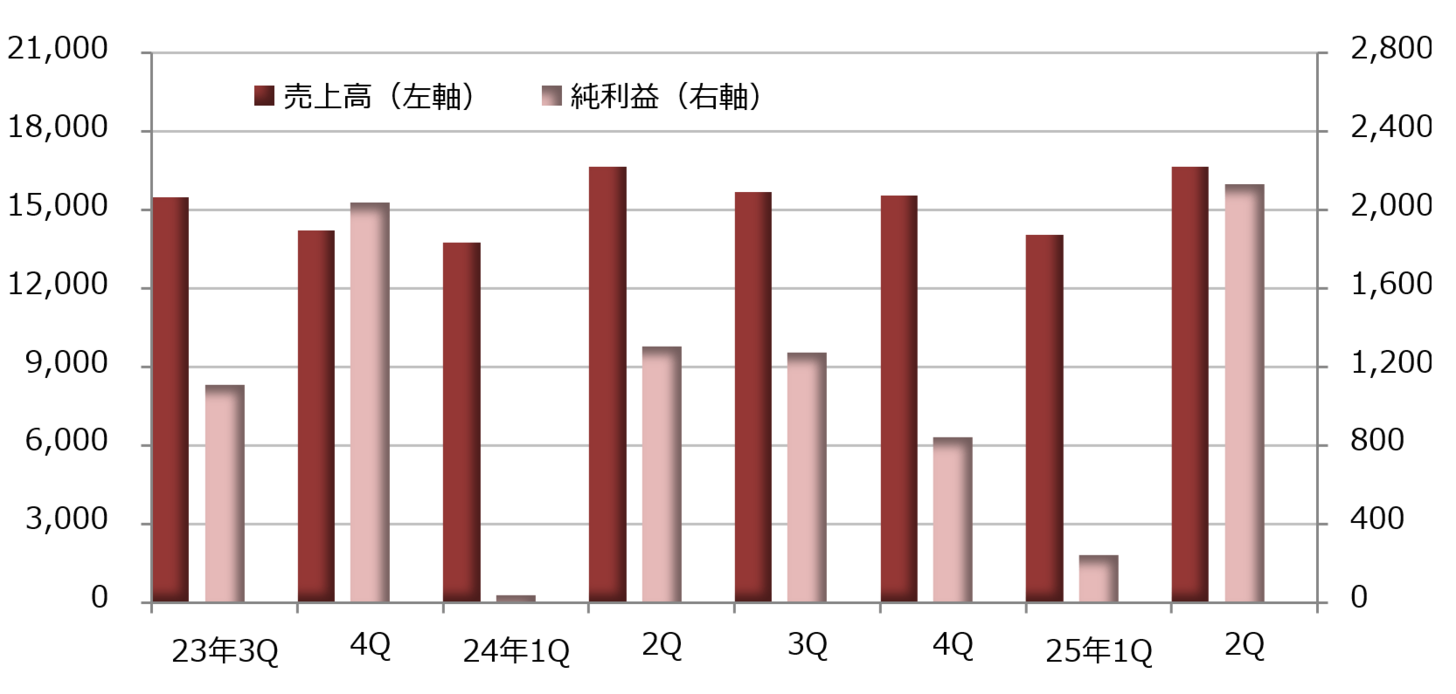

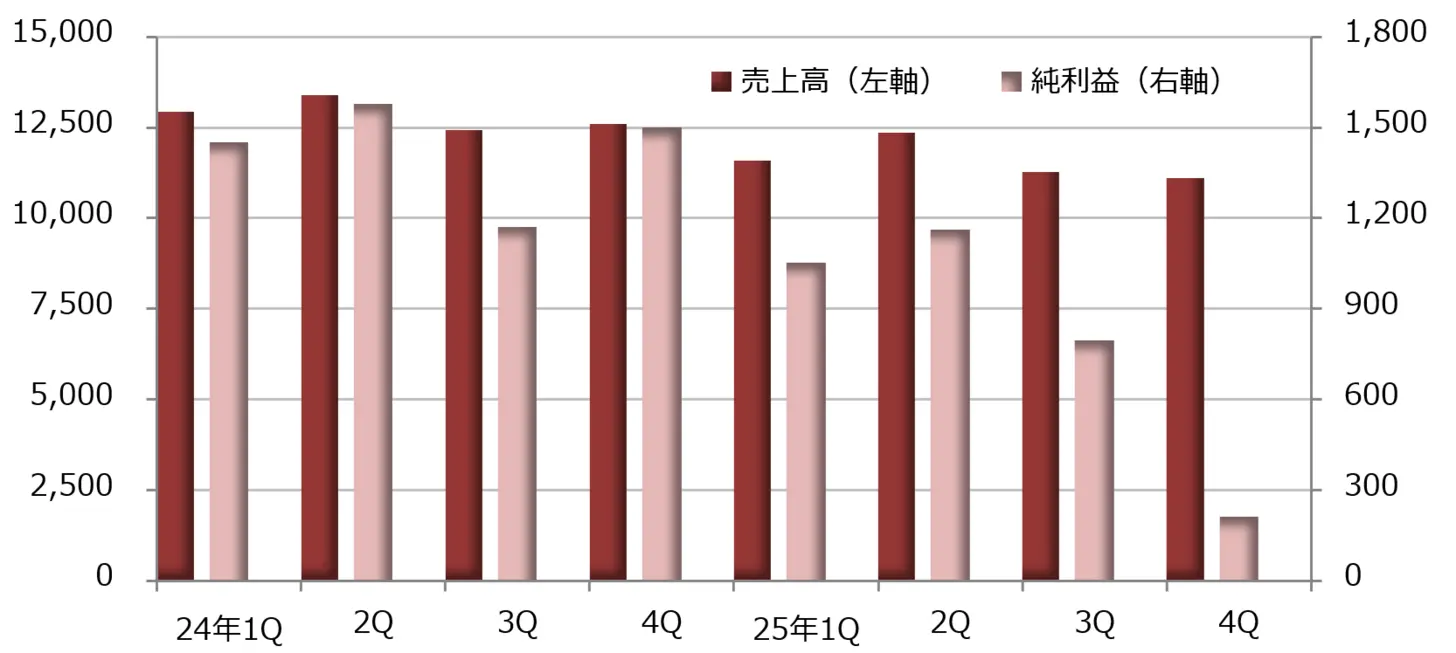

航空大手のデルタ航空[DAL]が発表した2025年4-6月期決算は売上高が前年同期比で横ばいの166億4800万ドル、純利益が63%増の21億3000万ドルとなりました。調整後EPS(1株当たり利益)は2.10ドルで、LSEGがまとめた市場予想の2.05ドルを2.3%上回っています。

売上高が横ばいで推移する中、人件費が10%増の44億200万ドル、契約サービス費用が11%増の11億5500万ドル、発着費が15%増の8億7800万ドルと膨らみましたが、原油価格の下落を背景に燃料費用が13%減の24億5800万ドルにとどまり、全体の営業費用は1%増で済みました。燃料消費量は4%増えましたが、平均調達価格が16%下がり、燃料費用の圧縮につながっています。

一方、非経常損益では投資収益が7億3500万ドル(前年同期は1億9600万ドルの損失)に上り、純利益を押し上げています。

非GAAP(米国会計基準)の調整後の業績では売上高は前年同期比1%増の155億700万ドル、営業利益が10%減の20億4800万ドルです。特別要因が除外されるため、純利益は10%減の13億7000万ドルとなります。

「デルタ航空の100年の歴史の中で最高の年に」

2025年4-6月期の動向では、航空機10機が引き渡されました。年初来の納入はこれで計19機で、退役となったのは14機なので純増数は5機です。4-6月に引き渡されたのはエアバスA350-900、A330-900、A321ネオ、A220-300です。

ガイダンスでは2025年12月通期の調整後EPSが5.25-6.25ドルになるとの見通しを示しました。エド・バスティアン最高経営責任者(CEO)は2025年1月に2025年12月通期のEPSが7.35ドルを超え、「デルタ航空の100年の歴史の中で最高の年になる」との見方を示しましたが、2025年1-3月期決算の発表時にはこうした予想を取り下げています。

今回は1月の予想から下方修正するかたちで予想を復活させています。一方、2025年7-9月期の見通しについては、売上高が前年同期比0-4%増、営業利益率が9-11%、EPSが1.25-1.75ドルと予想しています。

【図表3】デルタ航空[DAL]:業績推移(単位:百万ドル) 出所:LSEGよりDZHフィナンシャルリサーチ作成

※期末は12月

出所:LSEGよりDZHフィナンシャルリサーチ作成

※期末は12月

【図表4】デルタ航空[DAL]:週足チャート(移動平均線 緑色:13週、橙色:26週) 出所:マネックス証券ウェブサイト(2025年7月18日時点)

出所:マネックス証券ウェブサイト(2025年7月18日時点)

ナイキ[NKE]が苦戦、再建計画に基づき業績改善目指す

ナイキ[NKE]が発表した2025年3-5月期決算は売上高が前年同期比12%減の110億9700万ドル、純利益が86%減の2億1100万ドルとなりました。EPS(1株当たり利益)は0.14ドルで、LSEGがまとめた市場予想の0.13ドルを8.6%上回っています。

売上高が2桁減となる中、売上原価が3%減の66億2800万ドルとコスト圧縮が不十分で、採算が悪化しました。さらに需要創出のための支出が15%増の12億5300万ドルに膨らみ、利益を圧迫しています。

ナイキは現在、2024年10月に就任したエリオット・ヒル最高経営責任者(CEO)が打ち出した再建計画「ウィン・ナウ」プランに沿い、業績回復を目指しています。マット・フレンド最高財務責任者(CFO)は「3-5月期決算はウィン・ナウで最も影響が大きかった。今後は逆風が弱まると予想している」とコメントしました。

2025年5月通期決算は売上高が前年比10%減の463億900万ドル、純利益が44%減の32億1900万ドルでした。減収と粗利益率の低下、需要創出に向けた支出の増大などが響き、純利益が落ち込んでいます。

ヒルCEOは「業績は我々の予想の範囲内だったが、我々が望んでいたものではない」と説明し、「ウィン・ナウを進展させることでビジネスが改善すると予想している」と述べています。

【図表5】ナイキ[NKE]:業績推移(単位:百万ドル) 出所:LSEGよりDZHフィナンシャルリサーチ作成

※期末は5月

出所:LSEGよりDZHフィナンシャルリサーチ作成

※期末は5月

【図表6】ナイキ[NKE]:週足チャート(移動平均線 緑色:13週、橙色:26週) 出所:マネックス証券ウェブサイト(2025年7月18日時点)

出所:マネックス証券ウェブサイト(2025年7月18日時点)

ファスナル[FAST]、1割前後の増収増益と抜群の安定感

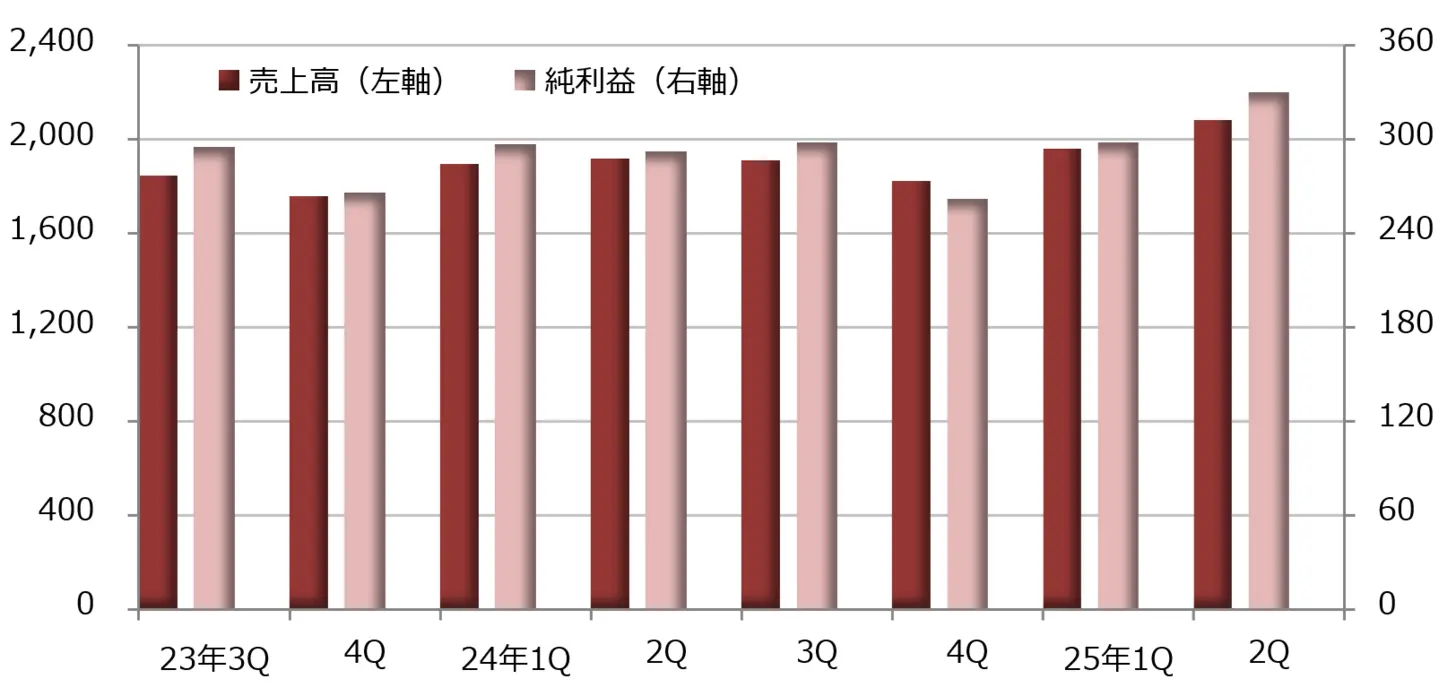

留め具(工業用ファスナー)や工作機械を製造するファスナル[FAST]が発表した2025年4-6月期決算は売上高が前年同期比9%増の20億8000万ドル、純利益が13%増の3億3000万ドルでした。EPS(1株当たり利益)は0.29ドルで、LSEGがまとめた市場予想の0.28ドルを3.1%上回っています。

市況は引き続き低迷しましたが、為替レートの変動が売上高にポジティブに働いたようです。販売価格とコストのバランスが小幅に改善し、粗利益率は前年同期の45.1%から45.3%に上昇しました。人件費が10%増と増収率を上回りましたが、全体の販売管理費は9%増にとどまり、営業利益は13%増の4億3600万ドルに伸びています。

売上高に占める割合は、工業用ファスナーが30.5%で前年同期の31.0%から低下しています。一方、反射ジャケットや防護服、手袋、トラフィックコーンなどの安全用品が0.4ポイント上昇し、22.2%に達しています。清掃器具や切削工具などのその他製品は0.1ポイント高い47.3%でした。

ファスナルの株価は上昇基調を維持しており、7月15日に終値の上場来高値を更新しています。

【図表7】ファスナル[FAST]:業績推移(単位:百万ドル) 出所:LSEGよりDZHフィナンシャルリサーチ作成

※期末は12月

出所:LSEGよりDZHフィナンシャルリサーチ作成

※期末は12月

【図表8】ファスナル[FAST]:週足チャート(移動平均線 緑色:13週、橙色:26週) 出所:マネックス証券ウェブサイト(2025年7月18日時点)

出所:マネックス証券ウェブサイト(2025年7月18日時点)

ジェイピー・モルガン・チェース[JPM]、市場・証券サービスが2桁の増収増益

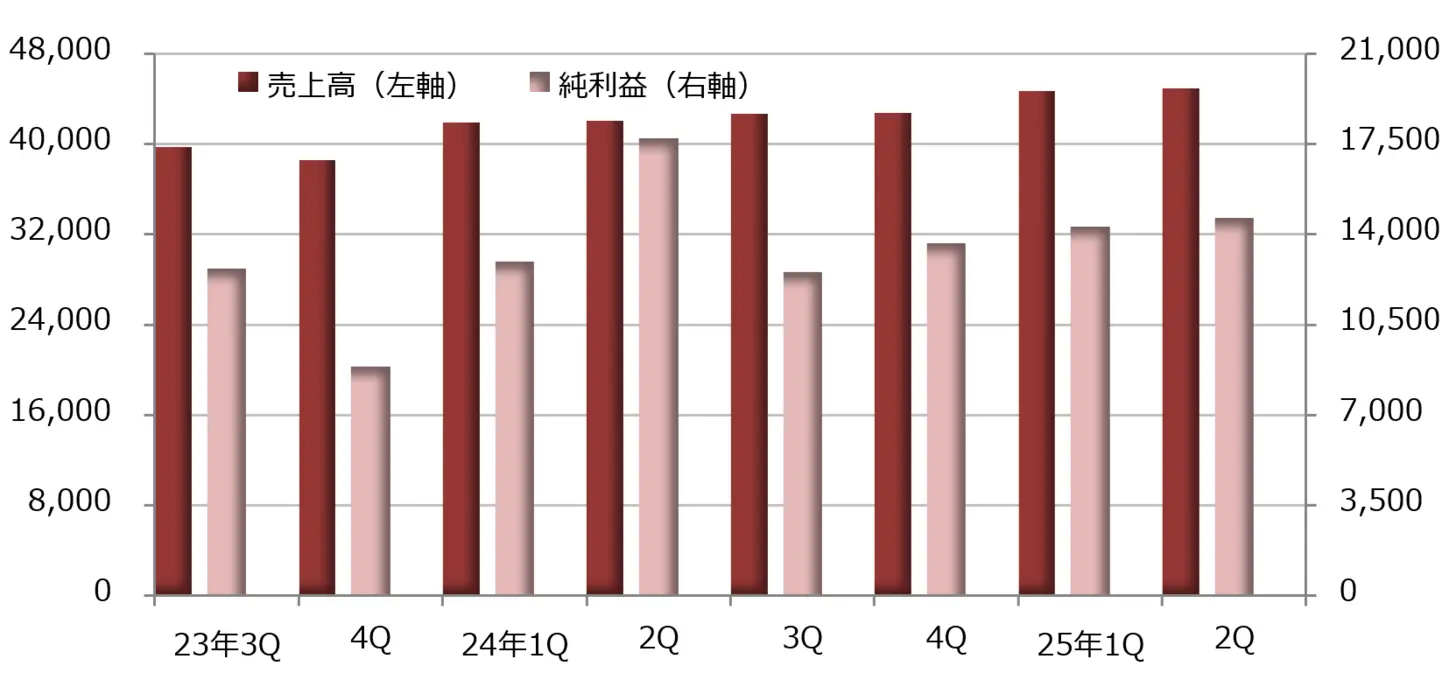

世界有数の総合金融サービス会社、ジェイピー・モルガン・チェース[JPM]が発表した2025年4-6月期決算は売上高に相当する純営業収益が前年比11%減の449億1200万ドル、純利益が17%減の149億8700万ドルでした。調整後のEPS(1株当たり利益)は4.96ドルで、LSEGがまとめた市場予想の4.48ドルを10.7%上回っています。

セグメント別では消費者&コミュニティ銀行業務が堅調です。非GAAP(米国会計基準)の純営業収益は6%増の188億4700万ドル、純利益が23%増の51億6900万ドルです。資産管理手数料やカード収入が伸びています。

商業・投資銀行業務は純営業収益が9%増の195億3500万ドル、純利益が23%増の66億5000万ドルです。市場・証券サービスが2桁の増収増益でした。

資産・ウエルス管理業務は純営業収益が10%増の57億6000万ドル、純利益が17%増の14億7300万ドルで、こちらも増収増益でした。

【図表9】ジェイピー・モルガン・チェース[JPM]:業績推移(単位:百万ドル) 出所:LSEGよりDZHフィナンシャルリサーチ作成

※期末は12月

出所:LSEGよりDZHフィナンシャルリサーチ作成

※期末は12月

【図表10】ジェイピー・モルガン・チェース[JPM]:週足チャート(移動平均線 緑色:13週、橙色:26週) 出所:マネックス証券ウェブサイト(2025年7月18日時点)

出所:マネックス証券ウェブサイト(2025年7月18日時点)