「孫兄弟のアービトラージ法」の詳細:3.3万枚のETHを使ってPTトークンを購入し、約20%の収益を得る

原作者:DaFi Weaver,BlockTempoの動向

4日、TRON創設者の孫氏(Justin Sun)が大規模なPendle PTトークンを購入し、低リスクで約20%の年間報酬を享受するアービトラージ取引を行い、コミュニティの注目を集めました。この記事では、この取引の利益の源泉と関連するリスクについて説明し、リスク回避策を提供しています。

孫歌アービトラージ法

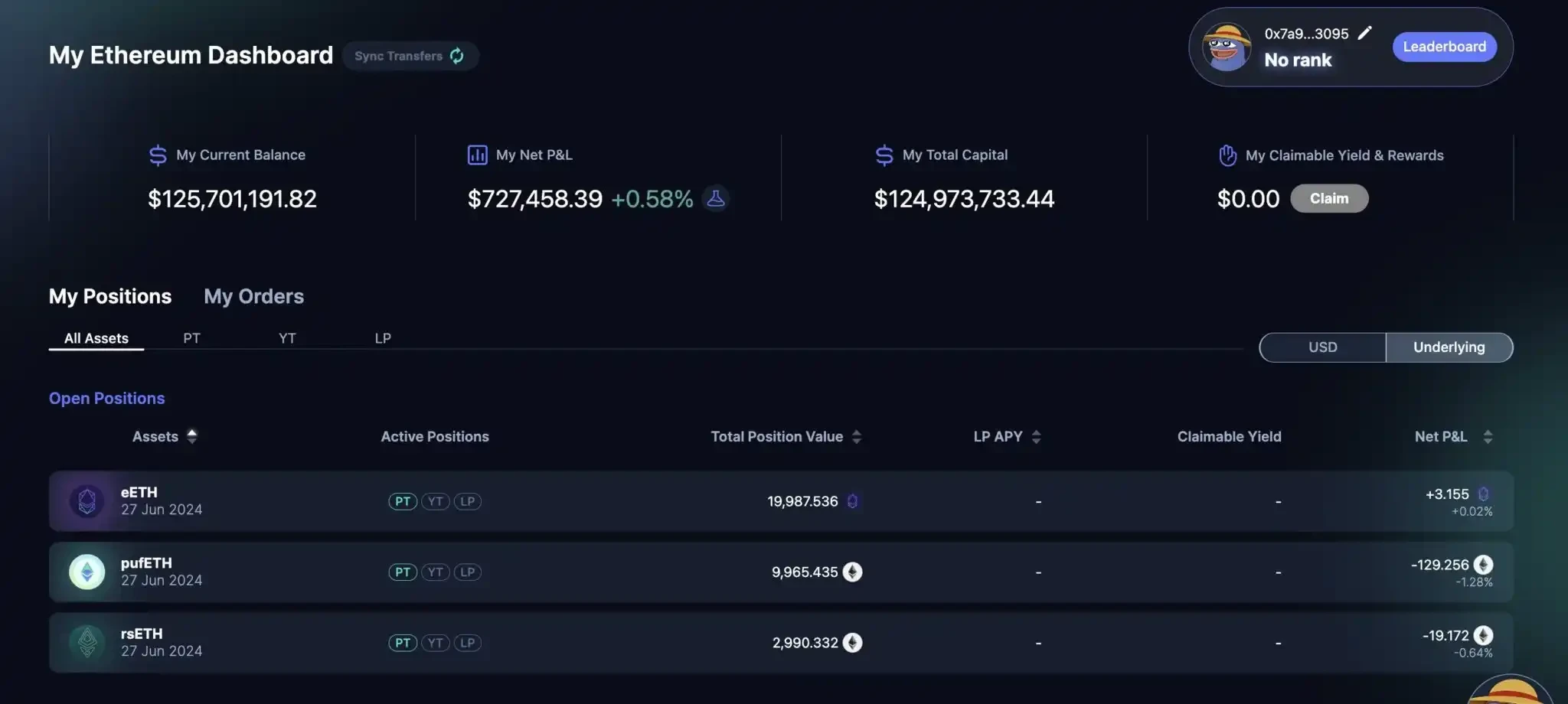

まず、ブロックチェーンアナリスト余烬とAi姨の監視するアドレスによると、孫氏の最近の操作は以下のとおりです(以下の画像は、Pendleでの孫氏のポジションです)。

総投資額は3,3000枚のETHで、すべては6月27日に満期となるイーサリアム再ステークプロジェクトに投資されており、それぞれ次の通りです:

- Ether.fi: 20, 000 ETH 20, 208.93 PT-weETHを購入します。

- Puffer: 10,000 ETHにて10,114.11 PT-pufETHを購入;

- Kelp:3,000 ETHで3,025.91 PT-rsETHを購入する

Brother Sun’s part in Pendle|出典 : Aunt Ai

Ether.fiを例にとると、これは孫哥が満期まで保有する場合、20,208.93 ETH相当のweETH(注:これは20,208.93 weETHとは同じではありません。weETHとETHの交換レートは1:1ではありません。下の図を参照)を引き換えることができますが、weETHをETHにいくら交換できるかは市場の状況によります。簡単な計算のために、weETHとETHの交換レートを1:1と仮定します。したがって、孫哥が満期まで保有する場合、22日間で1%の収益率を上げることができ、つまり年率17.33%です。

同様に、Puffer の年間収益率は 18.93% であり、Kelp の収益率は 14.33% です。総投資の年間収益率は 17.54% に達します。

Pendleの中国語コミュニティアンバサダーであるViNcは、PendleのPTは実質的にオンチェーンの短期債として説明し、流動性が高く、ETHベースで見ると現金価値に近い償還が可能で、期間が短く、リスクリターン比が優れている特性を享受できます。したがって、PTの収益はどこから来るのでしょうか?これにはPendleプロトコルの基本的な動作を理解する必要があります。

weETHとETHの為替レートは1対1ではありません | ソース: 1inch PTの収益源

Pendleは許可されていない利益取引(yield-trading)プロトコルであり、利息を生むトークン(yield-bearing tokens)を標準化された利息トークン(SY、standardized yield tokens、例:weETH → SY-weETH、この包装版はPendle AMMと互換性があるため)にパッケージ化し、SYをPT(principal token、元本トークン)とYT(yield token、利益トークン)の2つの部分に分割します。

PTは満期日前の有利子トークンの元本部分を表し、この期間中に利回りを受け取る権利はYTによって表され、他の購入者に販売されます。 YTの通貨価値が分離されているため、元本部分(つまりPT)をより低い価格で販売できます。

Pendleには主に3種類の参加方法があります:

- PTの購入:PTを保持することで、満期後に基礎資産を償還し、いつでも売却することができます。たとえば、0.9ETHで購入した1PT-weETHは、満期後に1ETH相当のweETHを償還することができます。 0.9ETHから1.0ETHの11%の価値増加は、Pendleの固定収益(Fixed Yield)戦略です。これが孫氏の採用した戦略です。

- YTの購入:所有者は、満期日までに生成されたすべての収益とエアドロップポイントを取得し、いつでも売却できます。たとえば、1つのYT-weETHを所有することは、満期日までに生成されたすべての収益とポイントを受け取る権利を意味します。

- リキッドプロバイダー(LP)の場合:LPの収益には、PT収益+SY収益+($PENDLEの放出+プールの取引手数料)が含まれます。

価格リスクを回避する方法:レンディングとショート

目を引く収益率の下で、Pendleを使用するリスクは主にスマートコントラクトリスク、操作上の人為的リスク、および価格リスク(U本位で見ると、PTを購入する戦略は安定的に利益を上げることができます)。

価格リスクをさらに回避するために、つまり価格の「下落」による損失を防ぐために、取引所でショート契約を開始して対応することができますが、清算リスクと資金調達率を考慮する必要があります。うまくいけば固定収益が得られます。例を挙げます:

3,800ドルで1ETHを購入し、Ether.fiの6月27日の期限切れの市場では1.01 PT eETHに交換でき、つまり期限切れ後に約0.01ETHの純利益を得ることができます。

しかし、ETHの価格の下落を回避するために、取引所で1 ETHの空売りを開き、期限が切れた後に空売りと1 ETHを決済して売却することで、3800ドルの費用を回収するだけでなく、0.01 ETHの安定した収益も得ることができます。

もう一つの方法は、Alvinのキャップ保証戦略を引用することです(この戦略は最近、Pendle公式から転送されました)。同じ例を使って、以下のように行動できます:

-

CEX / DEXで1ETHを貸し出す

-

借りた ETH を使って 1.01 PT eETH を購入する

-

満期後に1.01 ETH相当相当のeETHを償還し、1 ETHを返済する

-

残りのETHは安定収益であり、おそらく0.01 ETH程度です。前述の説明にあるように、これはeETHとETHの市場状況によって異なります。

この戦略では、安定した収益が融資コストを上回るかどうかを考慮する必要があります。そうでない場合、損失が発生する可能性があります。

原文リンク