世界的な景気後退は、すでに静かに始まっているのか?

BlockBeatNews

原文タイトル:Has the Global Recession Begun?

原文作者:Capital Flows

编译:Peggy,BlockBeats

編者注:市場がいまだに「減速(リセッション)は到来したのか」をめぐって繰り返し議論している間に、この記事では視点を前倒しし、背後にある制約の構造に焦点を当てる。現在、エネルギー・ショック、地政学、金融政策の連動が、より複雑なマクロ環境を作り替えつつある。この環境においては、中央銀行はもはや明確な反応関数を持たず、従来の利上げ/利下げのルートの双方が同時に失敗し、政策余地は「ロックされる」。

この記事ではリセッションを「経済的な結果」としてではなく、「戦略的な状態」として再定義する。成長と雇用を圧縮するだけでなく、一国の交渉力、資本の呼び込み力、そして対外的な信用力をも弱め、グローバルな駆け引きの中で主導権を失わせることになる。まさにそのため、各国政府は貨幣(金融)手段に代えて財政、外交、さらには地政学の手段を用いている。これは本質的に、成長の下振れに耐える時間を稼ぎ、リセッション下で(否応なく)交渉のテーブルに着かされる事態を回避することにほかならない。

この枠組みにおいて市場の核心は、利率のパスそのものではなく、「誰が制約を脱せるか、誰がまだその中に閉じ込められているか」にある。この違いは、最初に為替と金利市場に現れ、さらに資産価格と資本フローへと波及していく。評価(バリュエーション)が、成長の鈍化の中でもなお押し上げられているなら、その裏にあるのは必ずしもファンダメンタルの改善ではなく、「リセッションは起こしてはいけない」という政策見通しに対する期待なのかもしれない。

エネルギー、資本、権力が再び絡み合うと、マクロの問題はもはや単なる経済問題ではなく、政策の境界をまたぐシステミックな(体系的な)ゲームになる。

以下は原文:

このレポートは予測をするものではなく、ある可能性のある構造を再現しようとしている。つまり、現在のエネルギー・ショックが継続し、外へ波及していき、グローバルなリセッションへと進化していくとすれば、このプロセスはどのような構造を呈するのか?

このようなリセッションは、おそらく私たちのよく知る道筋に沿って展開されない。むしろ、明確な歴史的参照が欠けた形で、金融システムの中で段階的に伝播し、次第に増幅していく。強調しておきたいのは、「予測が起きるかどうか」と「それがどのように起きるのかを理解すること」は全く別の事柄であり、この記事が関心を持つのは後者であるという点だ。

また、付け加えると、私はこのシナリオが必ず起きるとは考えていない。率直に言えば、私は過去1か月の間に原油ロングをして株をショートし、最後まで耐え抜いて(利益が確定するまで)抱え続けるような「賢い資金」ではない。私の現在最大のリスクエクスポージャーはむしろ Hyperliquid のエコシステムだ。そこは地政学的な変動の中でひそかに恩恵を受けており、数年のうちに正のリターンを記録している数少ない資産の一つである。一方で「米国株の7巨頭」とビットコインは全体として下落(回撤)のレンジにいる。

この点に触れたのは、ただ次のことを示すためにすぎない。市場で最も危険なのは、方向を間違えることではなく、まずポジションができてから、その後に世界を説明する枠組みを組み立ててしまうことだ。

問題は、この体系自体がすべてを前提にしている

供給ショックは、従来の経済関係を破る可能性のある変数の一つだ。多くの場合、成長とインフレは同方向に動く。経済が熱ければ価格は上がり、経済が冷えればインフレは落ちる。マクロ政策はまさにこの関係を前提に設計されており、近代的な中央銀行の体系の基礎ロジックもこの仮定に立脚している。

FRB(米連邦準備制度)の表現は典型的だ。「私たちの二重の使命は、雇用の最大化(完全雇用)と物価の安定を達成することだ。」

この定義の背後には、実は暗黙の前提がある。つまり、成長とインフレは大まかに両立可能だ、ということだ。ほとんどの局面ではこの前提は成り立つ。しかしある特定の状況では、それらは互いに相殺する方向へと変わる。一度その状態に入ると、「二重の使命」はもはや実行可能な政策ツールではなく、目に見えない拘束(制約)のようなものになる。

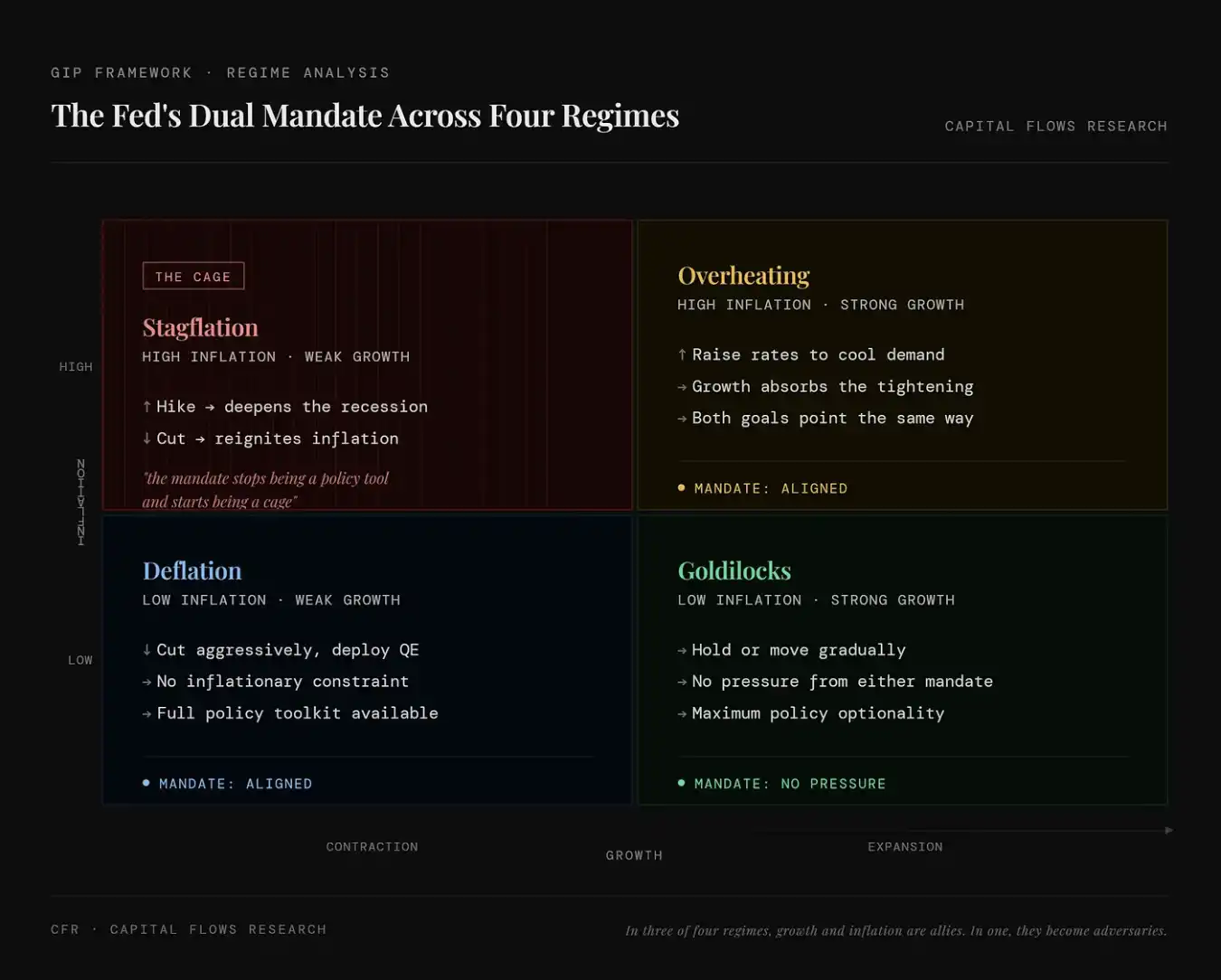

本図は、FRBの「雇用 + インフレ」という二重の使命が、4つの経済状態においてどのように現れるかを示している。左上(スタグフレーション)では、高インフレかつ低成長が併存し、このときは利上げでも利下げでも新たな問題が生じる。政策目標が互いに衝突し、二重の使命はツールから束縛へと変わる。右上(景気過熱)では、高インフレかつ高成長が併存し、利上げはインフレを抑えつつ、直ちに経済を傷つけないため、2つの目標の方向性が一致し、政策の実行は相対的に容易になる。左下(デフレ)では、低インフレかつ低成長が併存し、このときは安心して利下げ・資金供給(放水)によって景気を刺激でき、インフレの制約を受けず、政策余地も十分にある。右下(きつね色の髪の人/金髪の天使)では、低インフレかつ高成長が併存し、経済も物価も理想的な状態であり、政策は過度に介入する必要がなく、柔軟性が最も高い。

この「束縛」は、理論上の仮定ではない。1990年代後半以降、市場におけるスタグフレーション的な価格付け環境が占める時間割合は10%未満にすぎない。下表に挙げた複数の経済状態の中でも、それは最も稀な部類である。だが、その状態は最悪の資産リターンの実績と対応しており、とりわけ多くの人が保有する主流の資産にとってそうだ。

本図は、異なるマクロ状態の出現頻度と、それが資産価格に与える影響を定量化して示したものである。各行は1つの市場コンビネーションに対応している。株式(上/下)、金利(上/下)、ドル(強/弱)で、さらに3つの重要指標を示す。FREQ(当該状態の出現頻度)、AVG DUR(平均継続期間)、および SPX / 10Y / DXY(対応環境における株式、米国債、ドルのパフォーマンス)。

図中の赤い矢印が指すのは「Stocks Down / Rates Up / Dollar Up」であり、つまり株式が下落し、金利が上昇し、ドルが強含む状態を指す。この状態の出現頻度は約9.8%(10%未満)で、株のリターンはマイナス。金利が上昇することで債券価格は下落する一方、ドル高によっても全体として典型的なスタグフレーションまたは引き締め型ショック環境に対応する。この環境は珍しいものの、往々にして最も破壊力が大きい。株式が下落(リスク資産の損傷)、債券が下落(金利上昇)、ドル高(流動性の引き締め)を意味するため、よくある株・債券の組み合わせが同時に圧迫される。言い換えれば、これは最も稀なマクロ状態(約10%)であり、同時に、ほぼ真の「逃避先(避難先)」が存在しないため、往々にして最悪の資産パフォーマンスに結びつく。

それが、まさに私たちが今いる瞬間だ。現在のボラティリティがこれほど激しく、人々がこれほど恐れているのは、リセッションがすでに確定しているからではない。私たちが唯一の状況に置かれているからだ。すなわち、FRBがどんな行動を取っても、ある問題を解決する一方で、別の問題を悪化させてしまう状況である。

伝導の連鎖

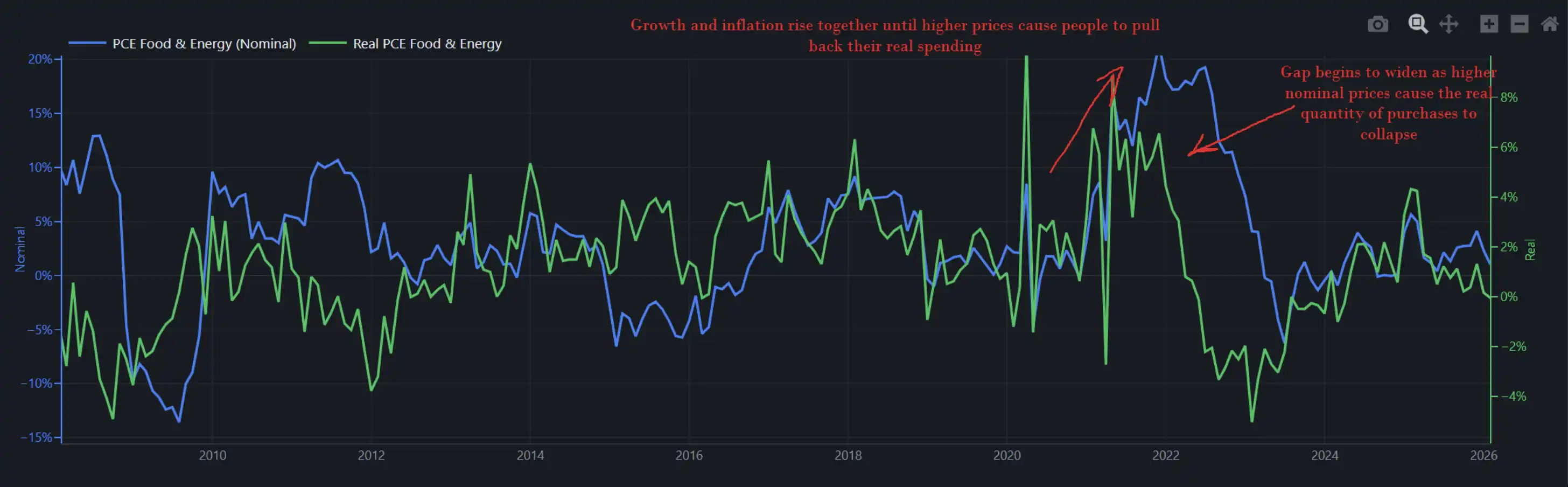

下図は、経済における食品とエネルギーに関連する支出の名目と実質の変化を示している。言い換えれば、それは同時に、米国の消費者が「実際にいくら使ったか(数量)」(数量)と「請求された金額はいくらか(価格)」(価格)を反映している。

成長とインフレが同時に上向く局面では、より高い価格が直ちに需要を破壊するわけではない。人々は耐えることを選び、不満を言いながらも昇給を求めつつ、同時に消費を続ける。2022年がまさにそうであり、だからこそFRBは、そのような環境下で利上げを継続でき、経済が直ちに崩壊することはなかった。当時の実質消費は前年比の増加率が約8%に近く、経済そのものがショックを受け止めるだけの耐久力を持っていた。

この図は、名目支出(青線、価格×数量、つまり「いくら支払ったか」)と実質支出(緑線、購入数量、つまり「実際にどれだけ買ったか」)の間に生じる分岐のプロセスを示している。インフレの初期段階では、両者が同時に上昇しており、価格上昇がまだ需要を抑え込んでいないことを意味する。消費者はなお「ショックを吸収している」。しかし、価格が持続的に高止まりすると、名目支出は上がり続ける一方で、実質支出が下がり始め、両者に明確な乖離が生まれる。これは、高インフレが実際の購買力を侵食し、需要を圧縮し始めたことを意味する。言い換えれば、インフレは直ちに消費を破壊するわけではないが、ある閾値を超えると「受け入れられる」状態から「削られる」状態へ移行し、それが景気を引きずり下ろす重要な変数になる。

私たちの足元における実質支出の前年比の増加率は、おおむね2%前後だ(2022年の前回のエネルギー・ショックでは、この数値は8%に近かった)。

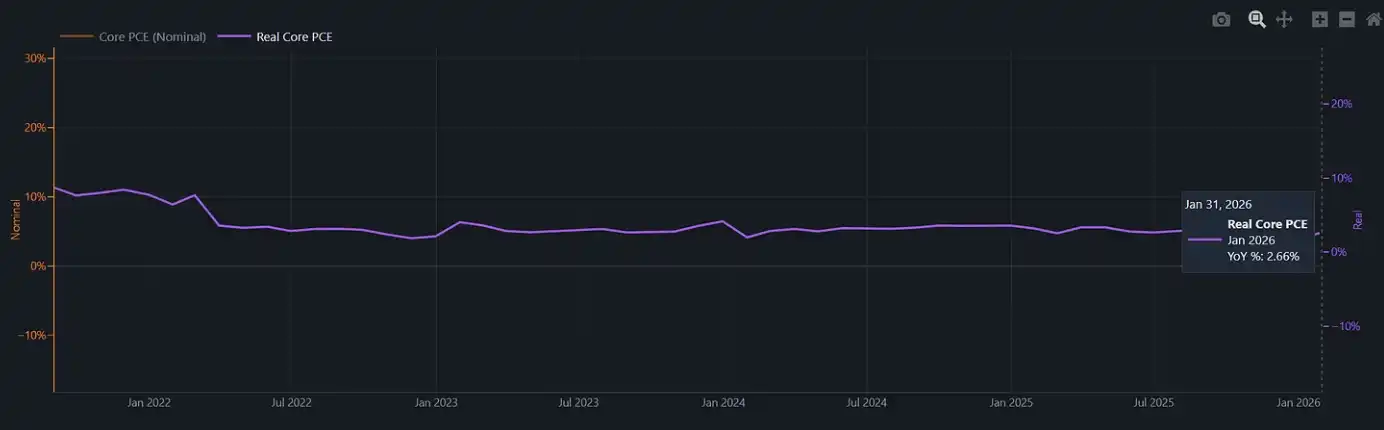

この図は、インフレを取り除いたコア実質消費(Real Core PCE)を示している

2022年、FRBは、なお十分な勢いがあり、金融環境の引き締めに耐えられる経済環境の中で利上げを行っていた。だが今、そのクッションは消えてしまった。ここで仮にさらに一輪のインフレ・ショックが起きたとする。たとえば食品CPIが歴史上、通常はエネルギー・ショック後の3〜6か月で遅れて上向く。するとFRBはほとんど「体裁のよい出口(体面のある撤退)」のない政策環境に直面することになる。実質消費が約2%しかない状況で利上げを続ければ、消費者が直撃で押しつぶされる可能性がある。一方、何もしないで、インフレが再び高まるのを放置するのは、自分が「檻(牢獄)」の中に閉じ込められていることを認めるのと同じだ。

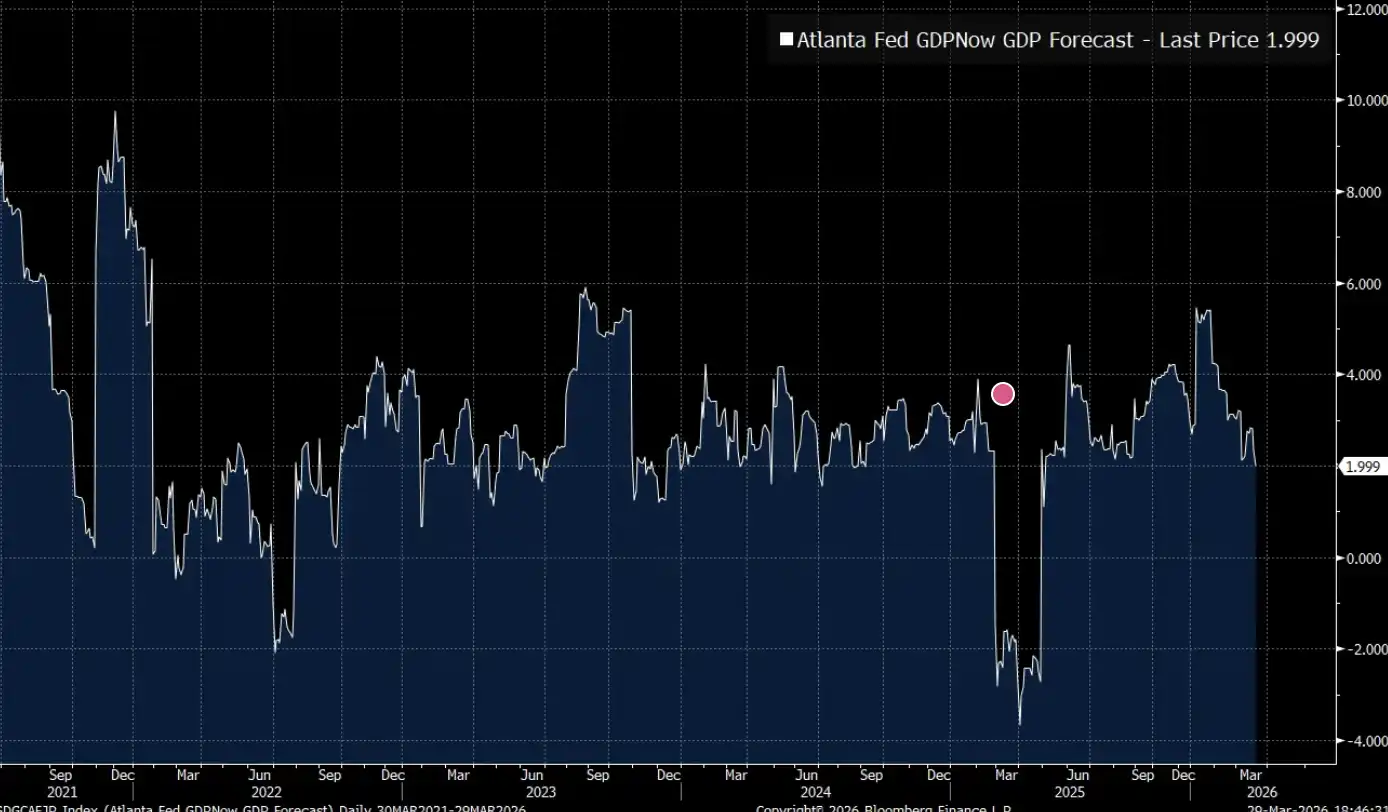

アトランタ連銀のGDPNow予測が、ちょうど2%を下回ったところだ。

アトランタ連銀のGDPNow(リアルタイムのGDP予測)は、米国経済がいま、約2%の「臨界成長(限界成長率)」の範囲で推移していることを示している。いまだリセッションには陥っていないが、新たなショックを受け止める余地は非常に限られている。

地政学

分析の一つの道筋として、大口商品(コモディティ)価格そのものだけを見て終わるやり方がある。原油価格が上昇し、投入コストが上がり、中央銀行は制約を受け、成長が鈍化する。多くの投資ポートフォリオにとって、このフレームワークだけで十分に完結している。しかし少なくとも、エネルギー・ショックが真空の中で起きているわけではないことは認める必要がある。

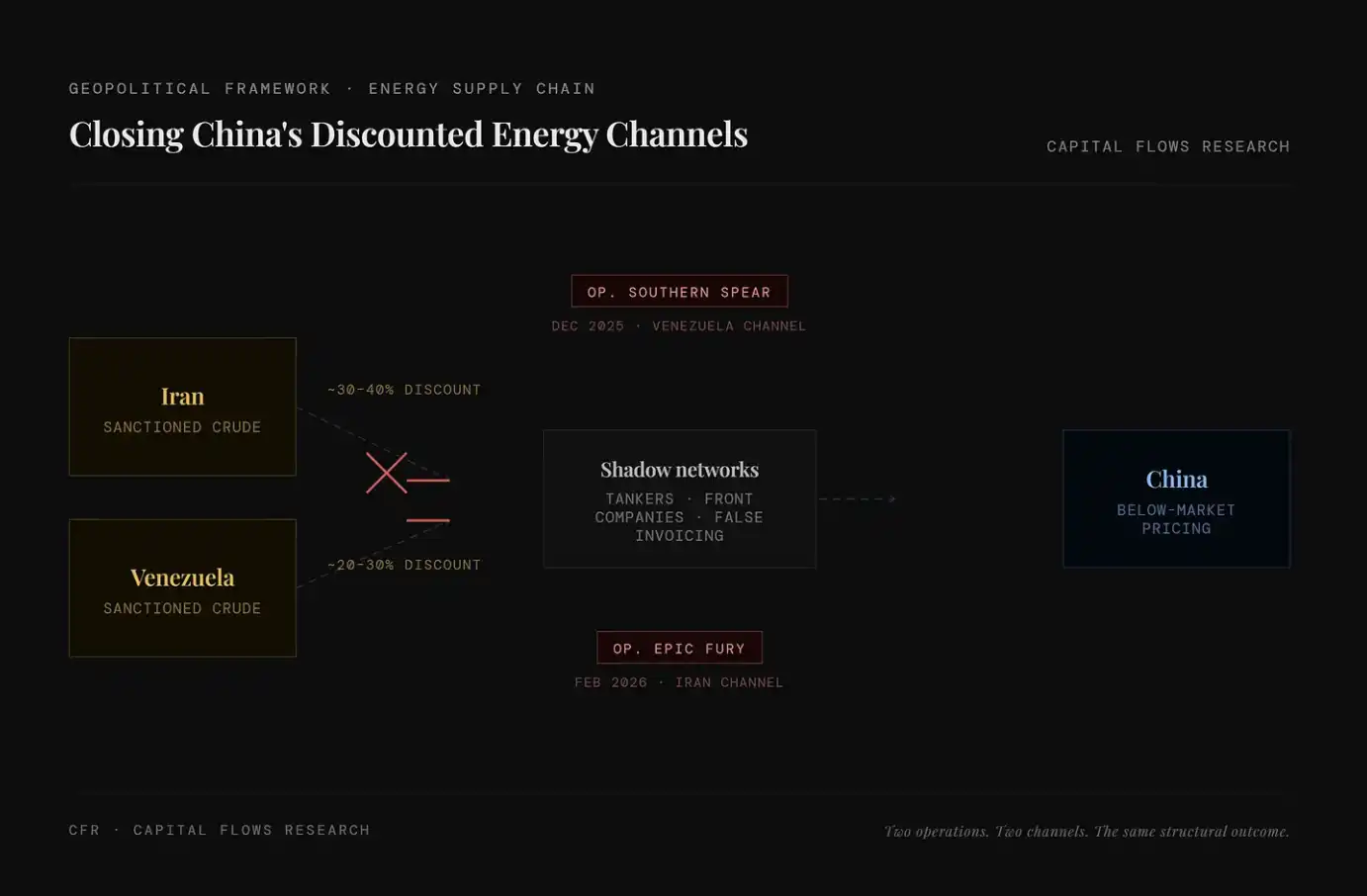

過去2年間、米国は中国が低価格エネルギーを得るためのルートを、システム的に締め上げてきた。たとえばイラン原油、ベネズエラ原油などだ。これらの資源は本来、「影のネットワーク」を通じて、市場価格よりはるかに低い形で流通していた。さらに「Operation Epic Fury」がこうした戦略的考慮を含んでいたのか、それとも単にすでに起きていたトレンドを加速させただけなのか、という点は、私の判断できる範囲ではない。私が観察できるのは、この進行の周りに見える全体像の構造だ。

図の左側には2つのディスカウント(割引)エネルギーの出所が示されている。イラン原油(約30〜40%のディスカウント)と、ベネズエラ原油(約20〜30%のディスカウント)。中央にはタンカー、シェル・カンパニー、偽のインボイスなどで構成される「影のネットワーク」が描かれており、制裁を回避してこれらの低価格原油を市場へ輸送するために用いられる。重要な変化は、この体系がシステム的に断ち切られつつあることにある。2025年の「Op. Southern Spear」がベネズエラの通路を対象とし、2026年の「Op. Epic Fury」がイランの通路を対象とすることで、2つの主要なディスカウント・エネルギーの経路が閉鎖されることを意味する。その結果、低価格供給は段階的に取り除かれ、世界のエネルギーコストの下限が押し上げられていく。

ジャレッド・クシュナーをめぐる報道は、倫理的な「物語(ナラティブ)」の層に多く焦点を当てている。彼は一方では中東におけるトランプの首席交渉代表であり、他方では湾岸のソブリン・ウェルス・ファンドから50億ドルを集めている。しかも、その資金は彼が交渉している政府から出ている。

だが倫理問題と比べると、私はむしろこの行為が映し出す運用ロジックに注目している。クシュナーは軽率に動いているわけではなく、彼のチームも即興で寄せ集めたものではない。「取引レイヤー」が短期間にこれほど高頻度で密に回っているなら、その背後には明確な構造的な取り決めがあることをしばしば意味する。つまり、この政権は軍事行動、経済的レバレッジ、そして資本フローを、同一の体系内における連動ツールとして扱っているのだ。

言い換えれば、これは無作為な操作ではなく、設計され、推進されている一連の行動シーケンスである。

注:クシュナーが創設したプライベート・ファンド Affinity Partners の主な資金源は中東のソブリン・ウェルス・ファンドである。ホワイトハウス時代に中東担当を担っていた背景があるため、この資金調達行為は継続的に政治的関係と資本フローの境界をめぐる論争を引き起こしている。

本記事の議論にとって、さらに重要な点は次のことだ。今回の原油価格ショックは偶発的な「天気(出来事)」ではない。その推進者もいれば、恩恵を受ける側もいる。この点は、ショックがどれほど続くのか、そして政策対応をどう判断するべきかに直接影響する。

リセッションは、戦略的な脆弱性

従来のリセッション理解は経済面のものだ。すなわち、生産の縮小、失業の上昇、中央銀行による介入。だがここで採用している枠組みは異なる。地政学のインセンティブ構造を、経済ロジックと一緒に考慮に入れているからだ。

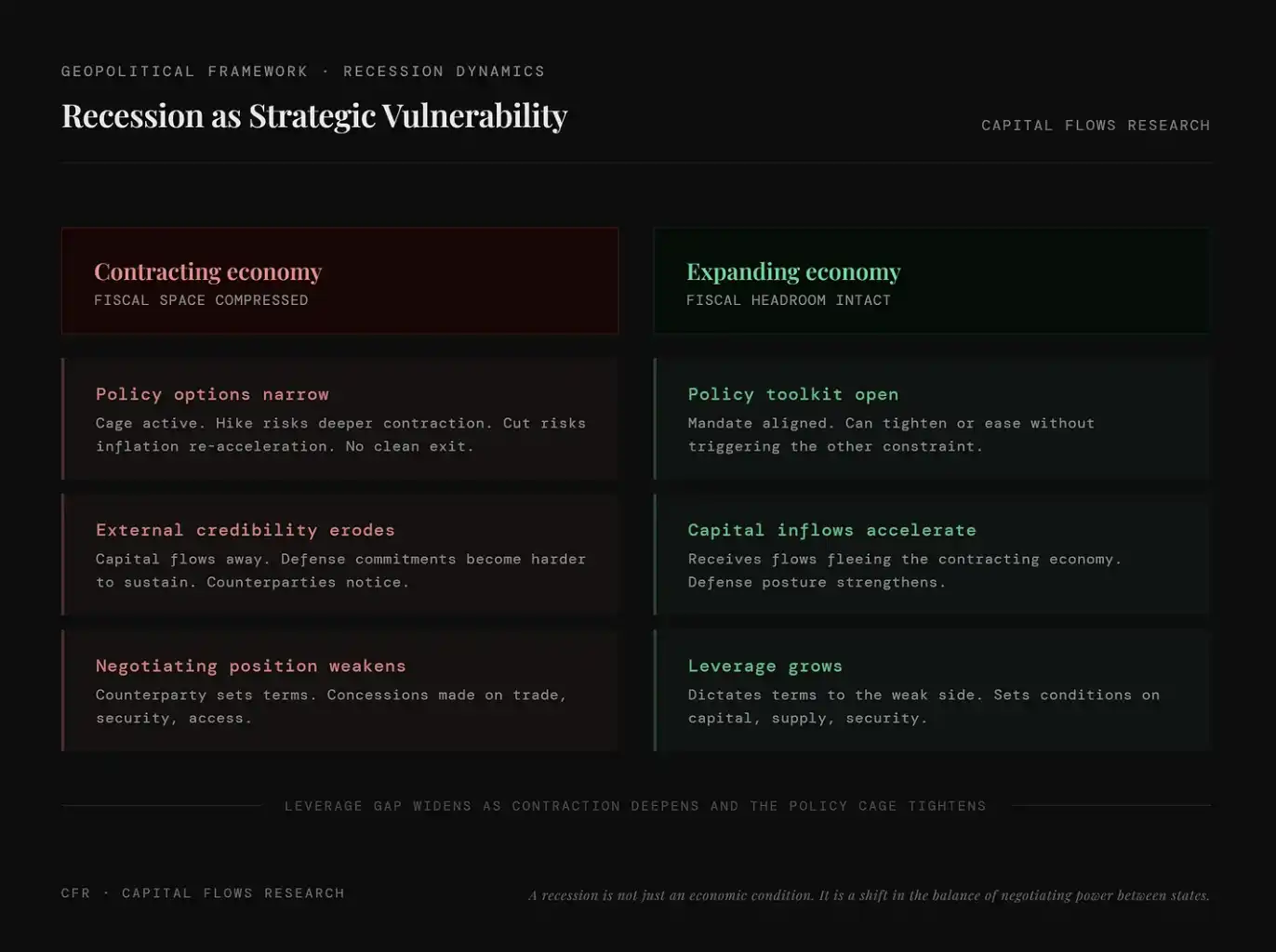

リセッションは、単なる経済状態ではない。国家間の交渉権力構造の再配分でもある。

そのメカニズムは複雑ではない。ある国がリセッションに陥ると、その財政余地、政治的な資本、そして対外的な信用が同時に縮小する。政府は存在しない資源を動員できず、中央銀行も縮小を悪化させずに通常の政策へ戻すのは難しい。そして貿易、安全保障、資本市場などの分野での交渉相手は、それを理解しており、交渉条件の中に織り込んでくる。

逆に、リセッションを回避できる、あるいは「より遅れて」リセッションに陥る国家は、天秤の反対側にいる。つまり、それはルールを主導でき、縮小する経済体から流出してくる資本を引き寄せ、相手が消費し、運営を維持するために使ってしまうはずの戦略的レバレッジを蓄積できる。

本図は、収縮型経済と拡張型経済が、地政政治において占める位置の違いを比較している。前者は財政余地の圧縮、政策選択の制限、対外的な信用の低下、交渉能力の弱体化に直面する。後者はより十分な政策ツール、継続的な資本流入、そしてますます強まる交渉力を持つ。言い換えれば、リセッションは単なる経済問題ではなく、グローバルな駆け引きにおいて国家が不利な立場に置かれることを意味し、成長そのものが実際の戦略的レバレッジへと変換されていく。

これは新しい洞察ではない。国家の統治における最も古いロジックの一つにすぎない。現在の特殊性は、このメカニズムが特殊な環境の中で作動していることだ。主要な輸入国の中央銀行は、私たちが先に述べた「檻(牢獄)」にすでに縛られている。

このような環境では、G10は同質の集合ではなく、エネルギー構造によって分化している。米国、カナダ、ノルウェーは純産油国であり、原油価格が上がると、エネルギー部門が拡大する。すると、中央銀行が直面するインフレ構造は他の国とはまったく異なる。これに対し、日本、英国、ドイツ、フランス、イタリア、そしてほとんどのユーロ圏諸国は純輸入国だ。原油価格が上がるたびに、それは生産コスト、貿易収支、そして全体のインフレ水準へ直接波及する。原油が地政学的なツールとして用いられる世界において、それらは本質的に「エネルギーをショートする側」である。

この「檻」の着地点も、2種類の国家の間で大きく異なる。純輸出国にとっては、たとえ世界的なスタグフレーション圧力に直面しても、エネルギー収入と関連雇用によって緩衝材(クッション)を作れる。一方、純輸入国にとっては、収入による相殺がないままインフレの衝撃を受けることになる。それらの中央銀行は、インフレがまだ落ちていないため緩和はできず、成長がすでに脆弱なのでさらに引き締めることも難しい。構造的に見れば、この制約がエネルギー純輸入国に与える圧力は、ワシントンに与える圧力よりもはるかに大きい。

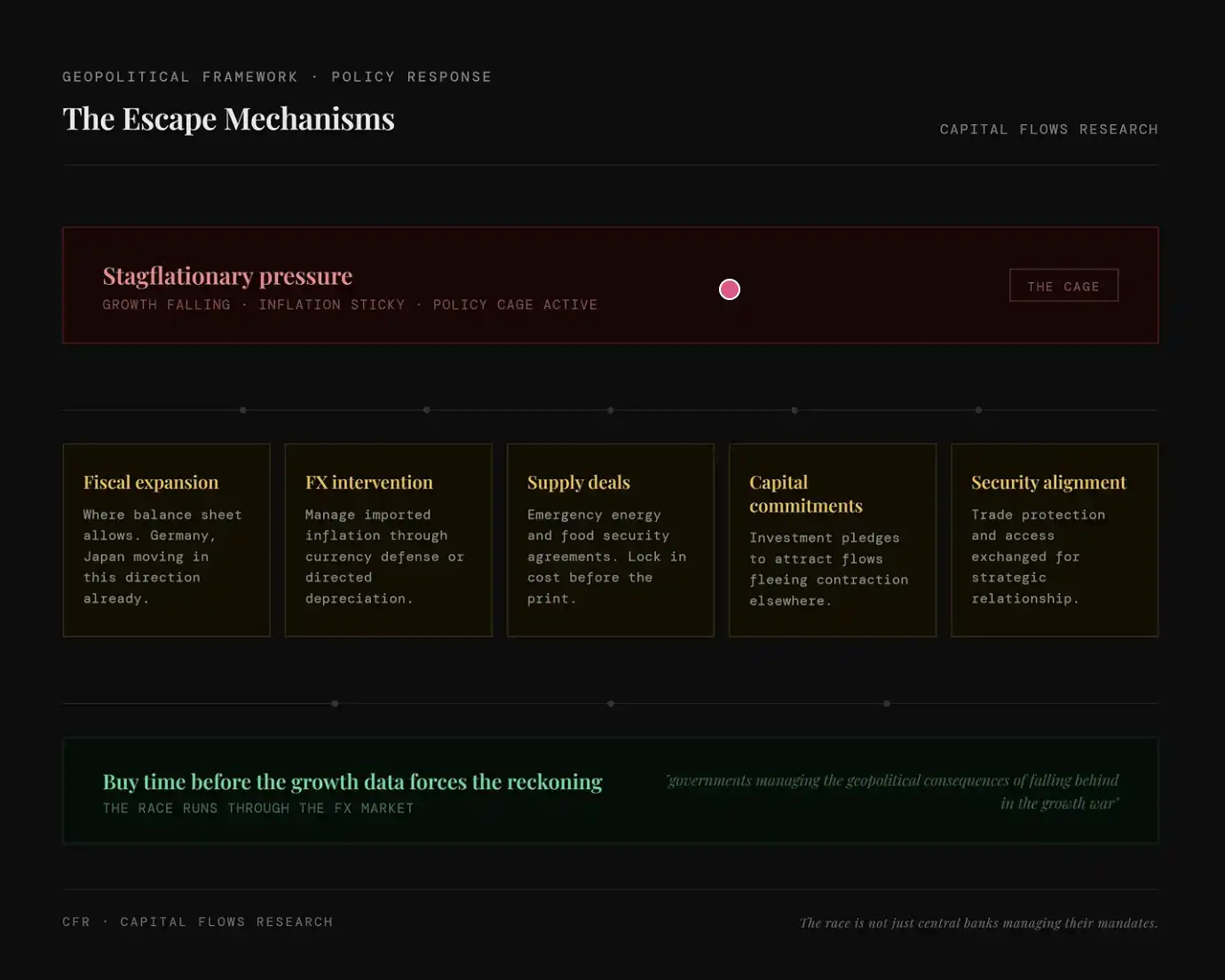

「スタグフレーション + 政策制約」の環境下で、各国は無策ではない。つまり「中央銀行を迂回する」ための代替ルートを探している。たとえば、財政拡張(ドイツ、日本のように政府のバランスシートで肩代わりする)、為替介入(為替で輸入インフレをヘッジする)、供給の固定(前もってエネルギー/食料の契約を結び、コストを固定する)、資本のコミット(投資で資本流入を引き寄せ、経済収縮を相殺する)、安全保障の結びつき(安全/政治関係を使って貿易と資源を確保する)

地政学、経済、そして中央銀行の制約と、その全体を貫くインセンティブ・メカニズム

地政学のレイヤーにおいて重要なのは、各輸入経済体同士の競争ではなく、それらが、そこから弱体化して得をする勢力との関係を持つかどうかだ。リセッションに陥った国家は、より「話が通りやすい」貿易相手になり、より信頼性の低い安全保障の約束者になり、さらに忍耐強く長期に浸透していく影響の標的になりやすい。そして中国は、とりわけこの戦略を取る意志があることを示してきた。中国は、弱体化した経済体を自ら「打撃」する必要はない。ただ待ち、融資を提供し、供給関係を固定し、相手が強者から弱者へ転じる交渉の過程で、徐々に構造的な依存を取り込めばいい。リセッションこそが、これらすべてを可能にする条件だ。だからこそ、リセッション回避は経済目標であるだけでなく戦略目標でもある。エネルギー純輸入陣営の各国政府は実際それを皆理解しているが、必ずしもそう明言しているわけではない。

経済のレイヤーでの中核インセンティブはこうだ。成長がさらに悪化し、政策がより無秩序な反応を強いられる前に、できるだけ「時間を買う」こと。供給協定によって、次のインフレ指標が公表されるまでコストを固定する。投資コミットによって、経済収縮の予想によって流出しうる資本を引きつける。貿易取り決めによって、すでに機能不全に陥った価格メカニズムを代替する。これらの手段はいずれも「きれいな」解決策とは言えないが、別の局面――リセッションの中で交渉のテーブルに追い込まれる――よりはましだ。

中央銀行のレイヤーにおいては、制約は最も明示的で、かつ解きにくい。インフレがまだ下がっていないのに軽率に利下げをすれば、インフレがさらに固まってしまうかもしれない。一方で、成長が持続的に弱くなっているのに何もしなければ、需要が崩れてしまい、次の緩和の代償がより大きくなる可能性がある。エネルギー純輸入国の場合はさらに複雑だ。インフレのパスはある程度、国内の政策だけでなく、FRBの意思決定にも依存している。金利差が変われば自国通貨はドルに対して変動し、それにより輸入インフレが調整される。この「政策の檻」がどれほどきつく、あるいは緩むかの一部は、フランクフルト、東京、ロンドンではなく、ワシントンの選択に左右される。

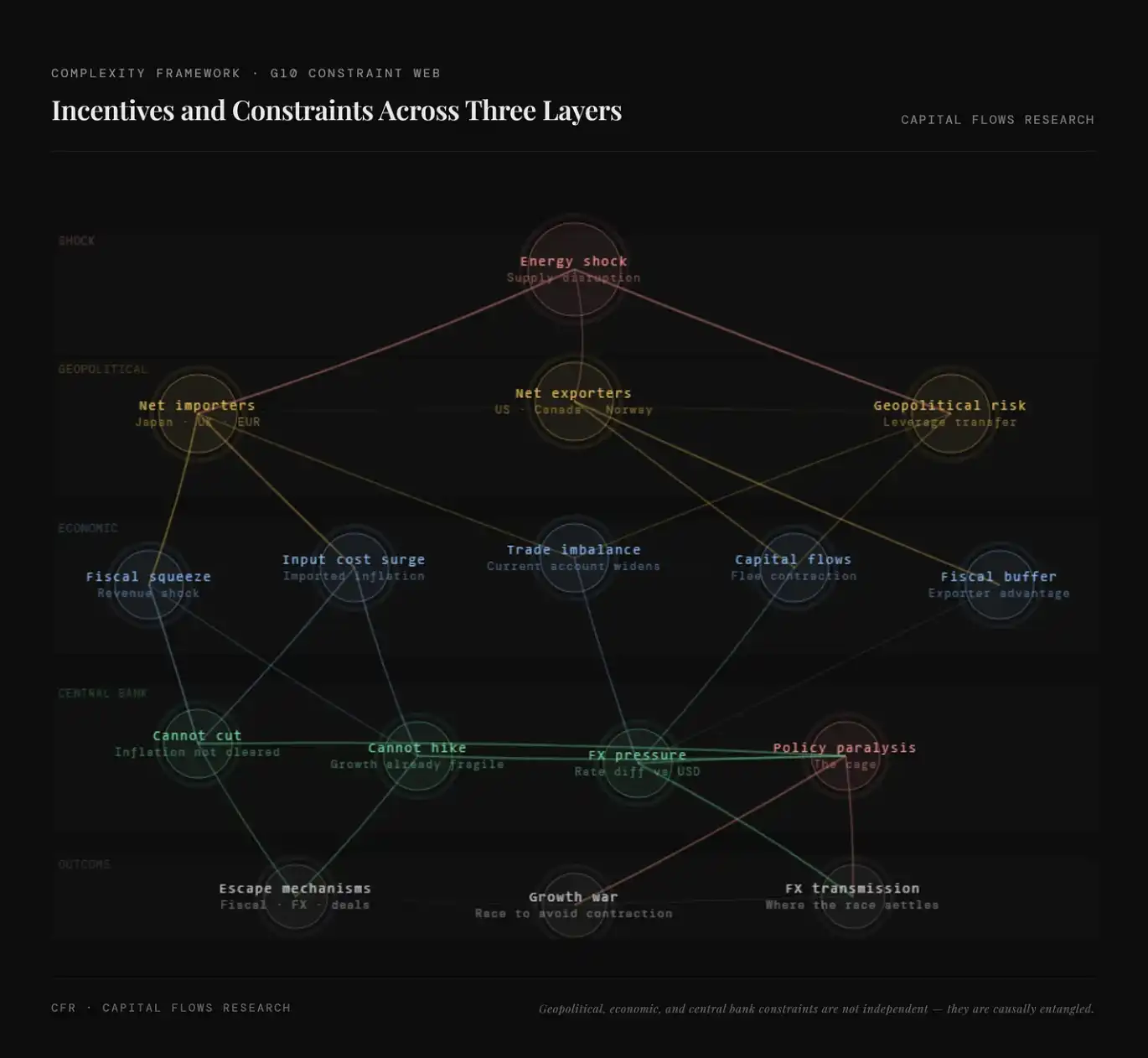

本図は、エネルギー・ショックが引き起こす多層レベルの伝導関係を体系化して示している。供給の攪乱から出発し、地政学(純輸入国と輸出国の分化、レバレッジの移転)や経済変数(コスト上昇、財政の圧迫、貿易不均衡、資本フロー)を通じて、中央銀行レベルの政策制約へと伝播する(利下げも難しく、利上げもしづらい)。そして最終的に政策の麻痺と「成長競争」へと進化する。その核心的な含意は、現在のショックが単一のインフレ問題ではなく、エネルギー、資本、権力構造が絡み合った中でのシステミックな再価格付け(再評価)のプロセスだということだ。

上記の枠組みを総合すると、明確な環境が見えてくる。伝統的な中央銀行の反応関数はすでに機能不全に陥っており、各国政府は財政と外交の手段で金融政策を代替している。そこから生じる資本流動も、もはや金利差だけで決まるのではなく、「どの経済体が制約から脱出できたか」および「どれがまだ閉じ込められたままか」によって左右される。この区別――「誰が檻の内側にいるのか、誰が出口を見つけたのか」――は最初に為替市場に表れる。為替市場の本質は、あるギャップを価格付けすることだ。すなわち、政策が「どこまで進むべきか」と「実際にどこまで進むことが許されるのか」の距離である。そしてこのギャップが複数の主要な輸入経済体の間で同時に拡大すると、国境を越える資金配分はもはや副次的な問題ではなく、核心的な問題になる。

すべての手がかりをつなぐ

本当に考えるべき問題は、リセッションが到来するかどうかではない。主要な輸入経済体の政府と中央銀行が、リセッションの発生を「許す」つもりなのかどうかだ。前回、この規模に近い需要ショックが窓を開けたとき、中国はチャンスをつかんだ。2020年のリセッションは、中国がグローバルなコモディティ輸出の主導地位を確立するための重要な節目になった。その地位は強制的な手段で得たものではない。ほかの国が危機対応に追われる中で、中国が明確な戦略を実行していたからこそ得られたのだ。

本図は、中国の貿易黒字が過去数年にわたり継続的に拡大し、最近高水準に到達していることを示している。これは、中国が過去数年のショックのサイクルにおいて、弱まるどころか、継続的に拡大する貿易黒字によってグローバルな輸出の主導地位を固めてきたことを意味する。図表の出所:Brad Setser

いま「政策の檻」の中にある各国中央銀行は、この歴史を皆、骨身に染みて理解している。だからこそ、彼らが供給ショックを受けても利上げを継続し、リセッションを引き起こすリスクを冒すのかどうかという点よりも、言わずにそのまま金融環境を緩め、金融資産の価格が上がるのを容認し、評価の拡張を黙認することで、景気収縮がもたらす政治的・戦略的なコストを受け入れないのかどうかのほうが、よほど注目に値する。

この株式バリュエーションの図は、その選択の一つの解釈として見ることができる。ある意味で、市場はおそらくすでにこの答えに価格をつけている。

注:本図は、米国、欧州、日本、英国の主要株式市場の株価売上高倍率(P/S)の変化を比較しており、成長が弱まる背景の中で、グローバルな株式(エクイティ)市場のバリュエーションが全体として上昇し、部分市場では歴史的レンジに接近、もしくは突破していることを示している。その含意は、現在の株価上昇は主に流動性と政策見通しによってもたらされており、収益の改善によるものではないということ。市場は「リセッションを回避し、資産価格の上昇を許容する」という政策スタンスを織り込み始めていることを反映している。

私の考えでは、市場がコンセンサスを形成すると、メディア上のマクロ解説者たちは「木を見て森を見ず」になっていることに気づく。そして市場では、激しい再価格付けが起きるはずだ。まず為替と金利市場に衝撃が走り、その後に金や銀への過激な追いかけ(買い)が波及する。そうなれば、中央銀行が「何もしない」ことは、彼らが会見で述べるどんな表現よりも重みを持つ。

私の見立てでは、私たちはいま、マクロと地政学の「終局(ラストステージ)」の最後の段階に入っている。

明日、第2部。為替と金利こそが、上記の制約とインセンティブを価格付けするための中核ツールだ。これらの市場に織り込まれているプレミアム/ディスカウントは、「どの経済体が檻から抜け出しているのか、どれがまだ閉じ込められているのか」を、グローバル資金がどう見ているかを判断する最も直接的なシグナルである。次のステップでは、そこから掘り下げていく。

[原文リンク]

クリックして律動BlockBeats が募集中の求人を確認

律動 BlockBeats 公式コミュニティにようこそ:

Telegram 購読グループ:https://t.me/theblockbeats

Telegram 交流グループ:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし