過去15ヶ月間で、DeFi流動性の地図はチェーン全体で再構築され、ハイプ駆動の外れ値から消え、静かに基本的なことがノイズよりも重要である場所に集中しています。

Key Insights

- DEXボリュームは2025年1月に380Bドルの記録的な高値を記録しましたが、その後2ヶ月で35%減少し、可能性のある短期的な天井を示しています。

- トップ10のDEXは現在、すべての取引の約80%を占めています;@Uniswapそして @PancakeSwap単独で約40%を占めます。

- @Solana-native DEXs quietly took over the leaderboard, with 5 in the top 10 and growing share driven by meme-fueled volume.

- @HyperliquidX新人から2025年3月までに60%以上のシェアを占める支配的な存在になるまで、ペルプスの景色を一変させました。

すべての洞察は一般に利用可能なデータに基づいています。特に感謝します@DefiLlama for the consistently high-quality stats.

サージとスローダウンによって定義されるサイクル

2024年初頭、DEXの取引高は3月と5月に活発な活動を見せ、その後年中を通じて減速しました。

第4四半期に潮が急変し、11月と12月の取引高が急増し、2025年1月に3800億ドルの爆発的なピークに達しました。

しかし、その急上昇は一時的なものでした。 2月には取引量が2450億ドルに減少し、3ヶ月間の急上昇の終わりを告げる35%の急激な減少となりました。 この後退がより慎重な第2四半期のトーンを設定しました。

DEX支配力:トップが力を持っています

DEXの景観は引き続き高度に集中しています。トップ10のプロトコルは現在、日次取引量の79.5%を占め、トップ5だけでも59.1%を制御しています。

UniswapとPancakeSwapは、すべてのDEX取引量の約40%を占め、累積取引量で1兆ドルを超えた唯一の2つです。彼らの支配力は、先行者の利点、マルチチェーンの到達力、そして深い流動性に基づいています。

Uniswap Labsも立ち上げました @Unichain, Ethereum L2 に構築された専用 @OptimismSuperchain. それは、ネイティブのマルチチェーン間の相互運用性を備えた高速で低コストの取引を実現するよう設計されています。

Solanaの静かな乗っ取り

目立つのはSolanaの成長する存在です。トップ10のDEXのうち5つは、Gate.comが含まれています。 @orca_so、 @MeteoraAG,@RaydiumProtocol, @Lifinity_IO、そして @pumpdotfunSolanaネイティブです。

Orca(8.02%)とMeteora(6.70%)だけで、世界のDEX活動の約15%を占めています。

この上昇は、低い手数料、高速なブロック時間、そしてSolanaのミームコイン文化の粘着的な流れに根ざしています。Pump.funトップ10への急上昇は、そのエネルギーの明確な反映です。

新興プロトコル:FluidとAerodrome

@0xfluid(7.09%)は、トップ5の中で最も資本効率の高いDEXです。Ethereumで活動し、月間で10十億ドル以上をクリアしています。その @Arbitrumローンチは、2月の426百万ドルから3月の16億ドルに成長し、迅速な採用を示しています。

@AerodromeFi, ネイティブ @base, Base L2上での流動性の増加を反映しています。

そして、Hyperliquidはスポット取引では高い順位には入っていませんが、パープス取引では優位に立っており、その市場の60%以上を所有しています。

チェーン別のDEX市場シェア:勢いは簡単、維持は稀

過去15ヶ月間で明らかになった1つのことは、ほとんどのチェーンが注意を引くことができるが、ほとんどがそれを保持することができないということです。2024年1月から2025年3月まで、チェーンレベルのDEXのシェアが急速に変化し、ごくわずかしか本当のトラクションを持続させていませんでした。

Solanaは最大のブレイクアウトを遂げました。2024年を通じて着実に上昇し、2025年1月に45.8%のピークを迎えました。これはmemecoin maniaによるものです。$TRUMP and $MELANIA. But by March, it had dropped to 21.5%, cutting its share in half. Still, it averaged 25.1% the highest across all chains.

イーサリアムは逆行しました。2024年を32%でスタートし、2025年1月に15.3%に落ち、その後3月に26.4%に回復しました。勢いを失った後もその影響力を証明しています。

ベースは最も一貫したクライマーでした。 2024年3月に3%から12.4%に成長し、その後、2025年3月に7.4%に落ち着き、期間全体で安定した6.6%の平均を記録しました。 ハイプなし、ただのゆっくりとした、粘着性のある成長です。

BNBチェーンは14.7%の平均シェアを維持しました。急上昇したり崩壊したりすることはありませんでした-単に一貫した小売流れで、ブレークアウトの瞬間はありませんでした。

Arbitrumは16%でスタートしましたが、決して伸びませんでした。2025年1月までに、BaseとSolanaに抜かれて4.8%に低下しました。

Blastは2024年6月に42.3%に達し、次の月には消えました-インセンティブ駆動のボリュームとゼロリテンションの典型的な事例です。

要点:チェーンレベルのDEX支配は不安定です。Solanaが急上昇し、Ethereumが回復し、Baseはゆっくりと地を固め、ハイプサイクルは速く燃え尽きました。持ちこたえたチェーンは最も騒がしいものではなく、最も使用されたものでした。

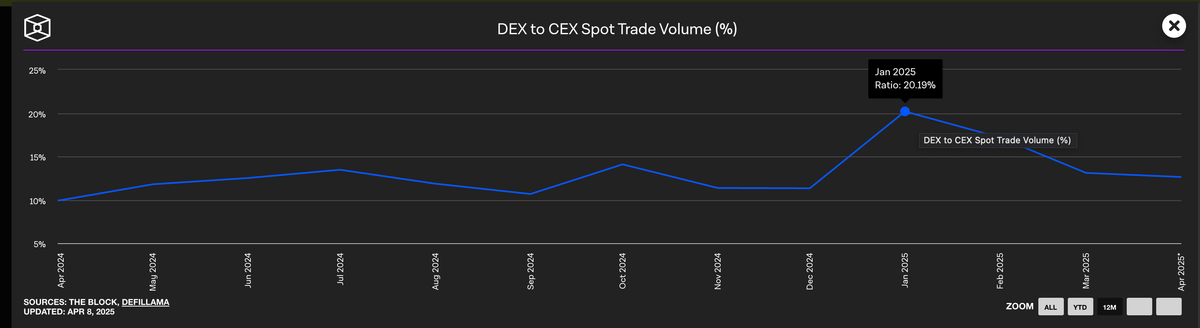

CEXは依然としてスポットボリュームを支配

2025年初のDEXブレイクアウトにもかかわらず、中央集権取引所は引き続きスポット市場を独占しています。1月のDEXピーク時でも、CEXは総取引高のほぼ80%を維持しました。

CEXの支配力は2024年初頭の90%から最低の79%まで減少しましたが、より広範なパターンは明確です: DEXは成長していますが、CEXは引き続き大多数のトレーダーのデフォルトの取引所です。

Perp Protocols市場シェア

2024年、オンチェインパープスの風景が変わりました。

dYdXがトップに座ってから2年以上が経過した後、Hyperliquidが現れ、支配の姿を再定義しました。それは最初に2月にリードを取りましたが、一時的に失いました @SynFuturesDefi中間には、その後、8月にトップの座を奪い返し、その後も常にトップに立っていました。2025年3月までに、Hyperliquidは総パープス取引高の約59%を保持し、重要なトレーダーのための行き先としての地位を確立しました。

この上昇は、これまでのどのDEXよりもCEXに近いと感じられる製品で心を捉えました。一方、dYdXの衰退は迅速でした。2024年初頭のシェアが13.2%から、2025年3月にはわずか2.7%にまで落ち込んだため、ユーザーはより速く、よりクリーンで、より現代的な代替製品に移行しました。

@JupiterExchangePerps followed a different path, climbing to the second position with 8.8% share, powered by Solana-native liquidity and its spot DEX funnel. It scaled fast, but plateaued behind Hyperliquid. Others like SynFutures, @Vertex_Protocol、そして @ParadexApp短い瞬間にトラクションを示しました。

Perp Chains: Execution Layers Were Rewritten in One Cycle

過去1年間のパープインフラストラクチャで最も大きな変化は、ユーザーが好むプロトコルではなく、どのチェーンを信頼して実行するかでした。

2024年1月、EthereumとArbitrumはperpsの大部分を支配しており、65%以上のシェアを占めていました。しかし、2025年3月には、新しい、より速い実行レイヤーが引き継ぐにつれ、それはわずか11.8%にまで崩壊しました。

シフトを主導していたのはHyperliquidのカスタムチェーンで、同じ期間に13.6%から58.9%のシェアに上昇しました。1年もかからずに、これはカテゴリを定義したL1やL2を取って代わるデフォルトのパープス実行環境となりました。それは単に速かっただけでなく、プロのトレーダーが求める信頼性とレイテンシを提供しました。

ソラナはジュピターとフェニックスの力を借りて、2024年後半にはほぼ16%まで急上昇しました。しかし、最終的には10〜11%で横ばいになり、ブレイクアウトの勢いを維持できませんでした。ベースとZKsyncは生命の兆候を示しましたが、最高のティアに到達することはできませんでした。ピーク時には6〜7%程度に達しましたが、まだトップティアには到達していません。

一方、Blastは戒めの物語として機能しています:2024年6月には18.8%に達した一か月の奇跡であり、ただちに消えました。製品の品質とユーザーの定着力によって推進される空間で、熱狂は持続しませんでした。新しい実行スタックは明確です-パフォーマンス重視のチェーンが基準をリセットし、レガシーインフラはもはやデフォルトではありません。

DeFiの未来は、最も多くのチェーンに関するものではなく、物語を習慣に変えるものに属するでしょう。

免責事項:

この記事は[から転載されていますX]. すべての著作権は元の著者に帰属します [@stacy_muur]. If there are objections to this reprint, please contact the Gate Learnチームがすぐに対処します。

責任の免責事項:本文に表現された意見はすべて著者個人のものであり、投資アドバイスを構成するものではありません。

他の言語への記事の翻訳は、Gate Learnチームによって行われます。特に言及されていない限り、翻訳された記事のコピー、配布、または盗用は禁止されています。

共有

内容

Investa、英国の小口向けオプション取引を拡大するためにFCAの直接認可を取得

International Finance BankがILP STREAMプロトコルにおける決済メカニズムとしてXRPを確認

SuiのハックでVolo Protocolが3.5百万ドルを喪失、損失を吸収しハッカーの資金を凍結する方針

夜間取引の終値で中国の商品先物が上昇、20号のゴムが2.4%の上げで主導

EUR/USDが1.1715まで下落、4月13日以来の最安値を更新

関連記事

Falcon Financeトークノミクス:FFバリューキャプチャの解説

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

ブロックチェーン上でMidnightはどのようにプライバシーを実現するのか――ゼロ知識証明とプログラマブルなプライバシー機構の詳細解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義