はじめに

Stablecoinは、わずか12年足らずで暗号資産領域の実験的存在から2,800億ドル超のアセットクラスへと成長を遂げ、2025年9月時点でその拡大はさらに加速しています。注目すべきは、需要の高まりのみならず、米国のGENIUS法やEUのMiCAの成立を受けた規制の明確化により、Stablecoinの普及が後押しされている点です。主要な欧米政府は、Stablecoinを将来の金融を担う正当な構成要素として正式に認め始めています。興味深いことに、Stablecoin発行体は「安定的」というだけでなく、高い収益性も確保しています。例えば、米国の高金利環境下でUSDC発行体であるCircleは、2025年第2四半期に6億5,800万ドルの収益を計上しましたが、その多くは準備金による利息収入です。同社は2023年に2億7,100万ドルの純利益を達成し、黒字化を果たしています。

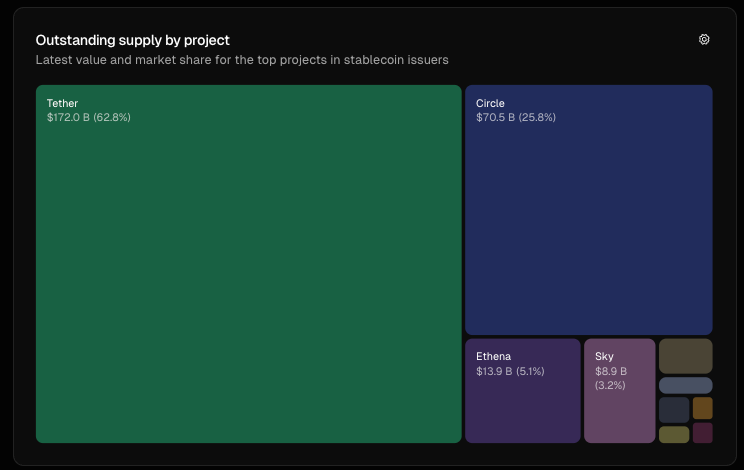

出典:tokenterminal.com、現在流通しているStablecoin供給量

こうした高い収益性は競争を促進しています。Ethenaのアルゴリズム型USDeやSkyのUSDSなど、新たな挑戦者がCircleやTetherの寡占体制に挑みつつあります。競争のフェーズが変化する中、CircleやTetherなどの主要発行体は自社Layer 1(L-1)ブロックチェーンの開発に着手し、将来の金融レールの主導権確保に動いています。これらの金融レールは、自社の競争優位を強化し手数料収入の拡大を図るとともに、インターネット上でプログラマブルマネーが流通する仕組み自体を再構築する可能性があります。

1兆ドル規模の問いとして、「CircleやTetherといった大手がTempo(非Stablecoin系ネイティブの新規参入者)のような破壊的存在に対して優位性を維持できるのか?」という課題が浮上しています。

なぜLayer 1なのか?背景および差別化ポイント

L-1ブロックチェーンは、トランザクション処理、決済、コンセンサス、セキュリティなどエコシステム全体を支える基盤プロトコルです。技術者の視点で言えば、これはEthereumやSolanaのように暗号資産領域の「OS」と位置付けられ、全てのサービスがこの上に構築されます。

Stablecoin発行体がL-1に進出する目的は、垂直統合による価値の囲い込みにあります。EthereumやSolana、Tronなど外部チェーンやL-2に依存せず、自社独自のレールを構築することで、より広範な価値獲得や管理強化、規制対応を推進しています。

この主導権争いの構造を理解するため、Circle、Tether、StripeのL-1が共有する特徴とそれぞれの独自性を比較します。主な共通点は次の通りです:

- 自社Stablecoinをネイティブ通貨とすることで、ETHやSOLの保有が不要になり、例えばCircleのArcではUSDCで手数料を支払えるほか、Plasmaは手数料自体が免除されるケースもあります。

- 高い処理能力・高速な決済:いずれのLayer 1も数千件(Plasmaは1,000件超、StripeのTempoは100,000件超)のTPSとサブセカンドのファイナリティを提供します。

- 選択的なプライバシーと規制環境:プライバシー保護とコンプライアンスが強化された暗号資産エコシステムを実現していますが、中央集権化の側面もあります。

- EVM互換性を備え、開発者が標準的な開発環境で構築できる点も共通しています。

主な違いは以下の通りです:

- CircleのArcは、リテールから機関投資家まで幅広いユーザー層を対象とし、独自のFXエンジン「Malachite」により資本市場での取引や決済に適しており、Arcは「Wall Street」好みのレールとなる可能性があります。

- TetherのStableおよびPlasmaはユーザビリティ重視で、ガス手数料ゼロなど、リテールやP2Pユーザーにとって負担の少ない取引を可能にします。

- StripeのTempoはStablecoinニュートラル設計で、AMM内蔵により複数USDトークンをサポート、柔軟な運用を望む開発者やユーザーに訴求します。

L-1導入のトレンド

筆者の見立てでは、主に3つのトレンドが顕在化しています:

トレンド1:TradFi(従来金融)オンボーディング—信頼と規制対応

Stablecoin発行体が自社L-1を構築する目的は、金融機関の信頼獲得にあります。他社チェーンに依存するのではなく、自社レールやエコシステムを統制することで、GENIUS法(米国)やMiCA(EU)など規制に適合したインフラを容易に提供できるようになります。

Circleは、USDC償還を監督する組織に対してKYC・AML対応を義務づけ、USDCを規制対応プロダクトとして既に位置づけています。新発表のLayer 1「Arc」は、監査可能な透明性とプライバシー機能を両立させ、機関投資家の採用に適した信頼性を確保しています。TetherもStableやPlasmaチェーンによって同様の戦略を展開しており、銀行や証券会社、資産運用会社などの金融機関向け基盤となることを目指しています。

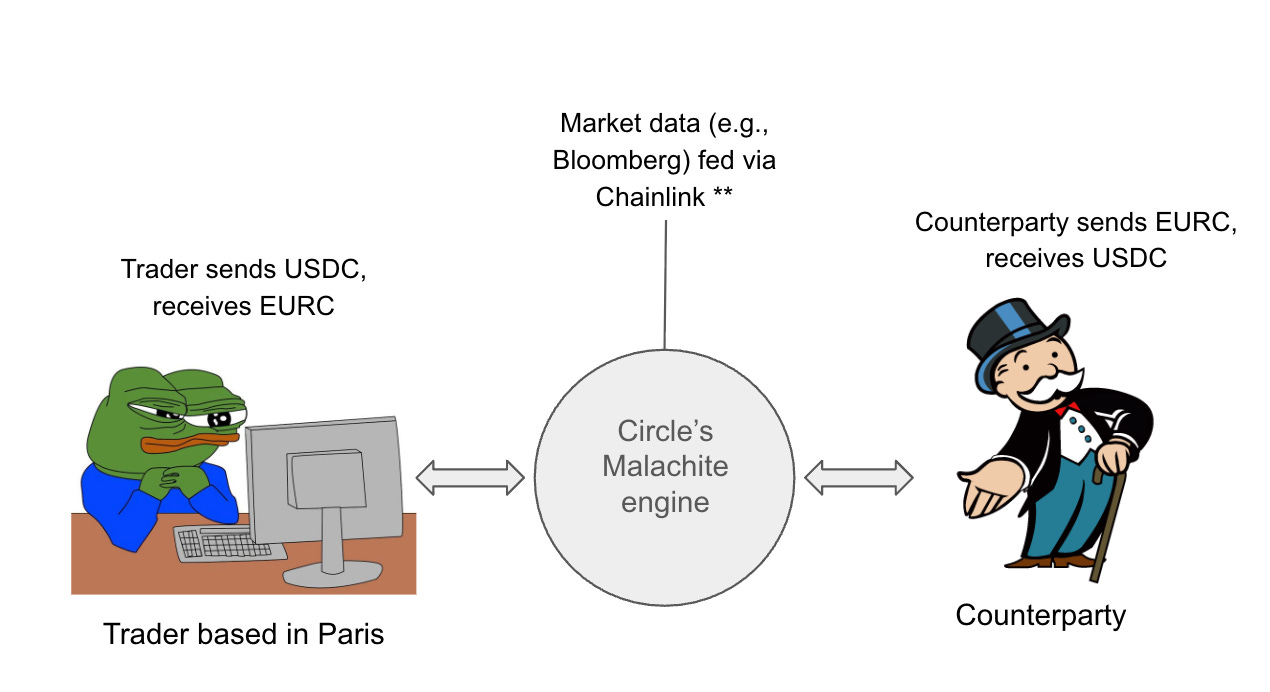

最も象徴的なユースケースはFX取引です。CircleのArcはサブセカンドの決済確定性、1,000件超のTPS、FX機能により、市場参加者や銀行が外国為替取引を即座に決済できる可能性を持ちます。これにより、1日あたり7兆ドル超のFX市場へのアクセスと強力なネットワーク効果が生まれます。USDCやEURCなどStablecoinがネイティブ決済資産として、構築者のエコシステム定着を促進します。さらに、DeFiでスマートコントラクトを活用した機関投資家向けRFQ(見積依頼)システムの展開も可能となり、カウンターパーティリスク低減や迅速な決済を実現します。

※Chainlinkオラクルを例示として想定したシナリオです。

CircleのL-1上でトレーダーが取引を行う際のフローを示す図

例えば、パリ拠点のFXトレーダーがArc上のUSDC/EURCペアを利用して、Malachite経由で1,000万ドル分のUSDを直接EURへ交換することが想定されます。Chainlinkオラクルを介してリアルタイム為替レート(例:1USD=0.85EUR)を取得し、1,000万ドルのUSDC→EURCスワップを1秒未満で実行。従来のT+2決済からT+0決済へ大幅に短縮が可能です。

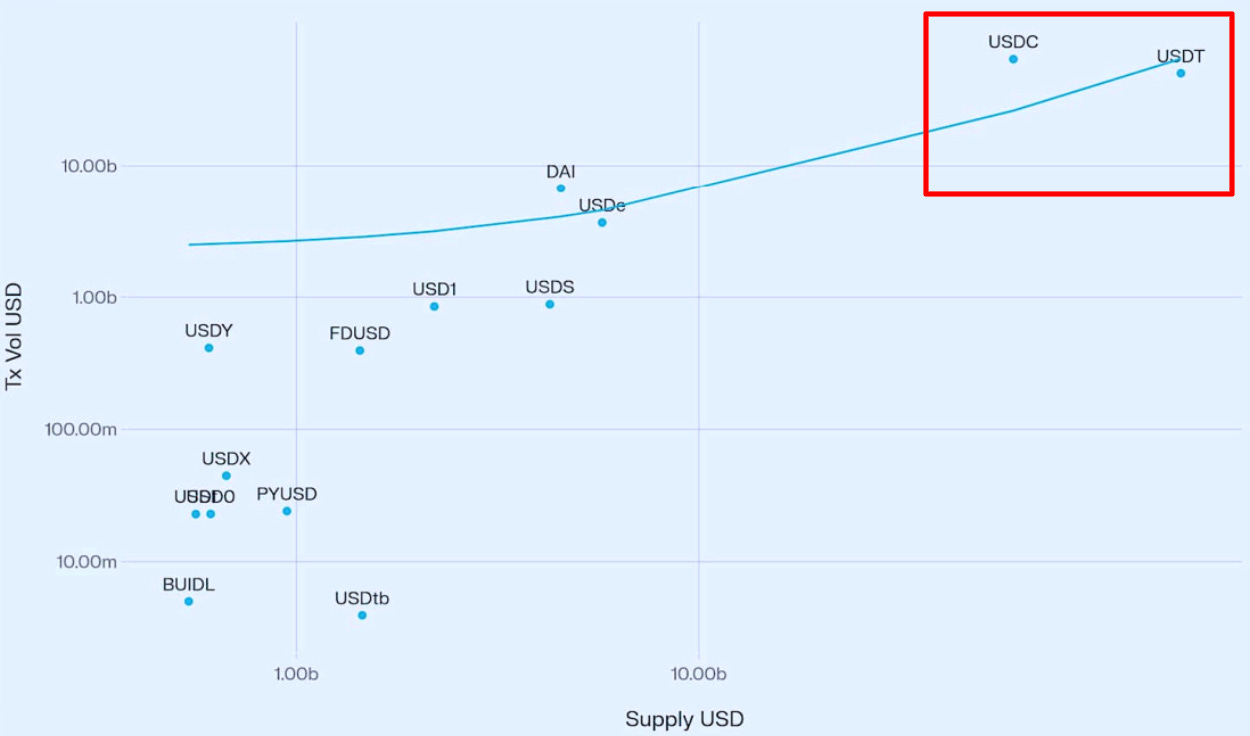

出典:Stablecoin Growth and Market Dynamics by Vedang Ratan Vatsa

調査によれば、Stablecoin供給量と取引量には強い正の相関があり、供給量が大きいほど流動性が深まり採用も加速します。TetherとCircleは最大手発行体として、機関投資家のフロー獲得が見込まれます。

一方、TradFiのブロックチェーンレールへの統合には課題も多く残ります。規制当局、中央銀行、地域法など複雑な調整(各国中央銀行との提携は数年単位)を要し、多通貨Stablecoin(例:新興国通貨のXYZトークン)の発行は市場適合性の低さから普及が進みにくい傾向があります。こうした障壁を超えたとしても、銀行・マーケットメイカーは重要インフラの全面移行に慎重で、全ての通貨がオンチェーン対応しているわけではないため、伝統システムを維持する必要もありコスト増に直結します。さらに、Circle、Tether、Stripe、さらには銀行が個別にブロックチェーンを発行すれば流動性も分断され、どのレールも1日7兆ドル規模のFX市場で主導権を握りにくくなります。

トレンド2:Stablecoinチェーンは従来型決済レールの牙城を脅かすか?

L-1がTradFiを取り込む過程で、Mastercard、Visa、PayPalなど決済大手の牙城も脅かされています。Stablecoinチェーンは分散型アプリを通じて即時・低コストに決済を可能とし、従来の閉鎖型プラットフォームとは異なりオープンかつプログラマブルな設計を採用しています。これにより、開発者やFinTech企業はAWSクラウドの利用のごとく、プロダクト開発基盤をブロックチェーン上で柔軟かつ迅速に展開できます。クロスボーダー送金、AI主導決済、トークン化資産などを低手数料でサブセカンド決済可能です。

例えば、Stablecoinチェーン上で決済dAppを開発すれば、加盟店や消費者は高速かつ低コストな取引の恩恵を受ける一方、Circle、Tether、TempoなどL-1発行体は不可欠な基盤として価値を獲得します。最大の違いは、VisaやMastercardなど仲介事業者を排除し、開発者や利用者が直接的に価値を享受できる点です。

一方で、Layer 1や決済事業者の乱立によるエコシステム分断リスクも高まります。加盟店側ではチェーンごとに異なる「USDトークン」が多様化し、相互交換性が低下する場合もあります。CircleのCross-Chain Transfer Protocol(CCTP)は、複数チェーン間で単一のUSDC流通を目指しますが、適用範囲はCircleトークン限定です。寡占市場ではインターオペラビリティが最大の課題となる可能性があります。

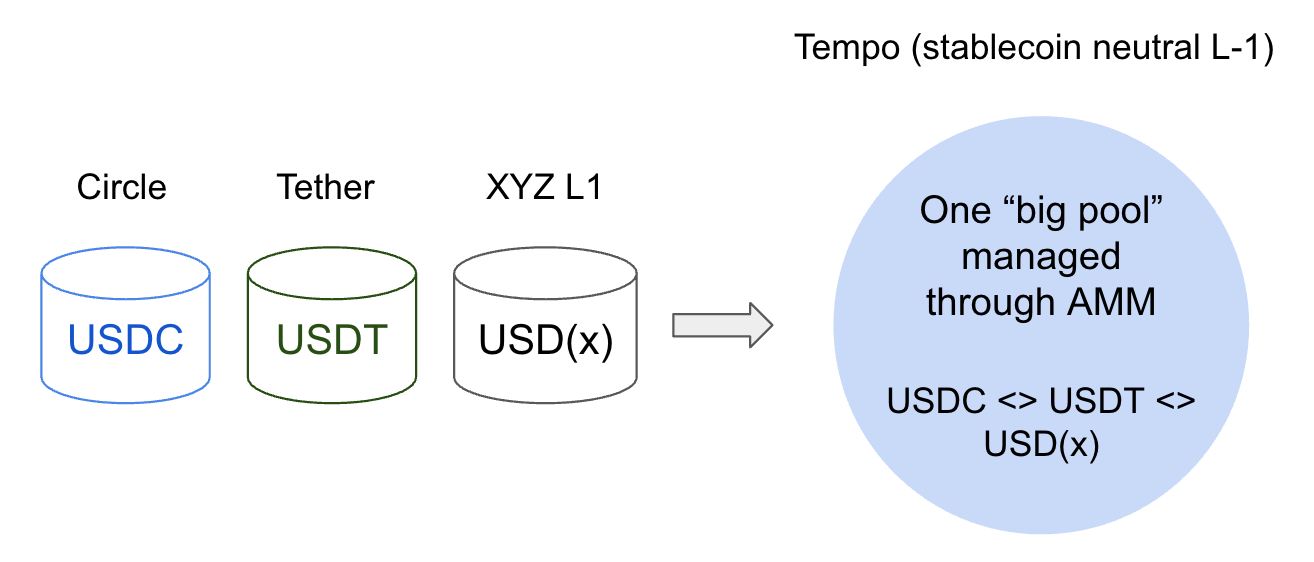

さらに、StripeはParadigmと連携し、Stablecoinニュートラル型Layer 1「Tempo」を発表しています。Stripeは独自トークンをまだ発行しておらず、Tempoは内蔵AMMによって複数Stablecoinでガス・決済が可能です。この中立性はロックインを避けたい開発者や加盟店にとって魅力となり、暗号資産系ネイティブ発行体が長らく優位だった市場にStripeが切り込む余地を生み出します。

トレンド3:デュオポリー力学—Circle vs. Tether

Layer 1の攻勢は、従来型プレイヤーへの挑戦にとどまらず市場構造そのものを再編しつつあります。2025年9月時点でStablecoin流通の約89%をCircleとTetherが占めており、Tetherは62.8%、Circleは25.8%です。両社がArcやStable/Plasmaなど自社Layer 1を展開することで参入障壁は一層高まり、例えばPlasmaではトークンセール上限に合わせ10億ドルのVault預金が求められるなど、非常に高い障壁を設定しています。市場集中度(Herfindahl-Hirschman Index:HHI)は4,600(62.8²+25.8²≒4,466)に達し、伝統市場で独禁法審査水準の2,500を大きく上回ります。

一方で、StablecoinニュートラルなLayer 1の台頭により、発行体の閉鎖的優位が脅かされる可能性も示唆されます。StripeのTempoは加盟店のオンボーディング負担や規制上の集中リスクを下げ、従来の閉鎖型優位を弱体化させます。もしこの中立設計が業界標準となれば、CircleやTetherはネットワーク効果やブランド力で劣勢となるリスクに直面します。現状のデュオポリーから、複数レールが市場のニッチを細分化するオリゴポリー型への移行が想定されます。

まとめ

Stablecoinは現在2,800億ドル超の金融インフラ基盤となりつつあり、発行体は大きな恩恵を得ています。Stablecoinを基盤とするLayer 1の台頭は、(1) TradFiのクリプトネイティブレールへの誘導によるFX市場拡大、(2) MastercardやVisaなど仲介排除による決済構造の転換、(3) デュオポリー(HHI4,600)からオリゴポリーへの市場力学の再編という3つの主要トレンドを示しています。これらの変化は、CircleやTether、StripeのTempoなど新規参入者も含め、Stablecoin発行体が従来の暗号資産と法定通貨の橋渡し役から、次世代金融インフラの基盤に進化しつつあることを示唆しています。

最終的には、各レールがいかにプロダクト・マーケット・フィットを達成するかが問われます。Arc(Circle)、Stable/Plasma(Tether)、Tempo(Stablecoinニュートラル型)など、取引量や機関投資家の採用状況を基準に、どのレールがリードするのか。多くの機会および流動性分断の課題が残る中、今後の動向に注目です。ご意見がございましたら、ぜひコメント欄にお寄せください。

免責事項:

- 本記事は[Terry’s Takes]より転載したものであり、著作権は原著者[Terry Lee]に帰属します。転載に関するご意見はGate Learn運営チームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の内容および意見は筆者個人の見解であり、投資助言等を目的としたものではありません。

- 日本語翻訳はGate Learnチームが担当しています。特記なき場合、翻訳記事の無断複製・転載・盗作を禁じます。

共有

イラン当局者、米国との前向きな交渉を期待し、未公開の「カード」を保有

OP Stack L2としてEthereumへ移行するRonin、RONの年間インフレ率は1%未満へ低下

日本の上場企業Remixpointが19.72 BTCを追加、総保有額は1,471 BTCに到達

1Keeper、SolanaおよびBSCでゼロ手数料取引を提供する大規模アップグレードを発表

韓国の金融委員会、暗号資産市場の相場操作事案2件を捜査当局に付託 APIキーの貸し手は責任を問われる可能性

関連記事

Falcon Financeトークノミクス:FFバリューキャプチャの解説

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み

ステーブルコインとは何ですか?

USD.AIトケノミクス:CHIPトークンの使用事例およびインセンティブメカニズムのデプス分析