リスクキュレーションとオンチェーン資本配分者(OCCA)の成長

DeFiは新たな構造化フェーズに突入し、機関投資家向けの取引戦略がコンポーザブルかつトークン化された資産として抽象化されています。

流動性ステーキングトークン(LST)の誕生を皮切りに、@ethena_labsによるトークン化ベーシストレードのローンチがDeFi構造化商品の大きな転換点となりました。デルタニュートラルヘッジを合成ドルに包み込むことで、プロトコルは24時間体制のマージン管理戦略をワンクリックで使えるトークンへと変革し、DeFiに対するユーザーの期待値を刷新しました。

これまでトレーディングデスクや機関専用だったイールド商品は一般ユーザーにも広まり、USDeは現在、TVL100億ドルに最速到達したステーブルコインです。

Ethenaの成功により、機関投資家戦略へのトークン化アクセスへの強い需要が示されました。この潮流は市場構造を変革し、イールドやリスク戦略をシンプルなユーザーインターフェースで提供する「リスクキュレーター」やオンチェーン資本配分者(OCCA)の新たなブームを生み出しています。

リスクキュレーターとOCCAとは?

リスクキュレーターやOCCAには業界共通の定義はありません。デザインは多様ですが、イールド戦略の再パッケージ化という点で共通しています。

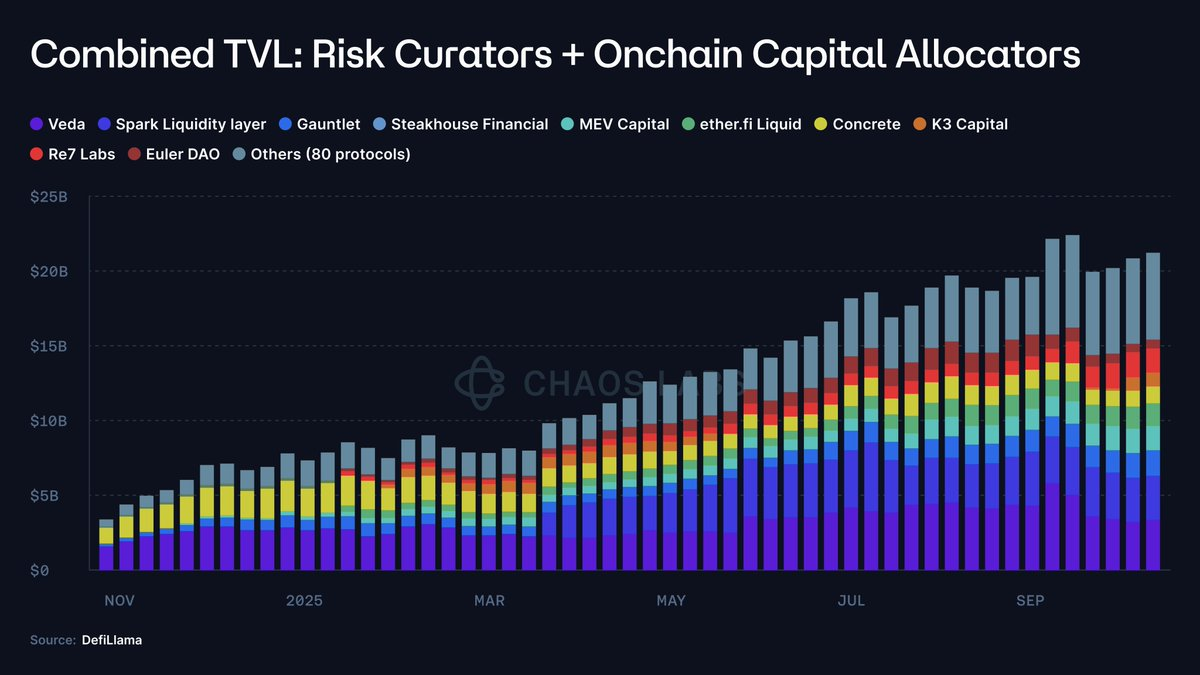

OCCAは戦略ブランド付きの商品を提供し、リスクキュレーターは主に@MorphoLabsや@eulerfinanceなどのモジュラー型マネーマーケットを活用し、パラメータ化されたボールトでイールドを提供します。両者は2023年の200万ドル未満から、TVL200億ドル(10,000倍)に成長しました。

この流れから、以下のような根本的な疑問が生じます。

- 預け入れ資産はどこで運用されているのか?

- 資金がさらされているプロトコルやカウンターパーティは?

- リスクパラメータは本格的なボラティリティにも適応できるのか、その前提は?

- 裏付け資産の流動性は十分か?

- 大量引き出しやバンクラン時の出口経路は?

リスクはどこに潜んでいるか

10月10日、暗号資産史上最大級のアルトコイン暴落がCEXやパーペチュアルDEXを通じて波及し、市場全体で清算やADLが発生しました。

しかし、デルタニュートラル型トークン化商品はほとんど影響を受けませんでした。

多くのこうした商品はブラックボックスとして運用されており、目立つAPYや広範なマーケティング方針以外はほぼ情報がありません。OCCAでも、プロトコルや戦略へのエクスポージャーを間接的に示唆する程度です。ポジションレベルのテレメトリー、ヘッジ先、マージンバッファ、リアルタイム裏付け、ストレスマークポリシーはほとんど開示されず、公開されても選択的かつ遅延的です。

検証可能なマークやベニュー単位での足跡がない場合、ユーザーはレジリエンスが健全な設計なのか、偶然なのか、会計の先送りなのか判別できず、多くの場合損失の発生も把握できません。

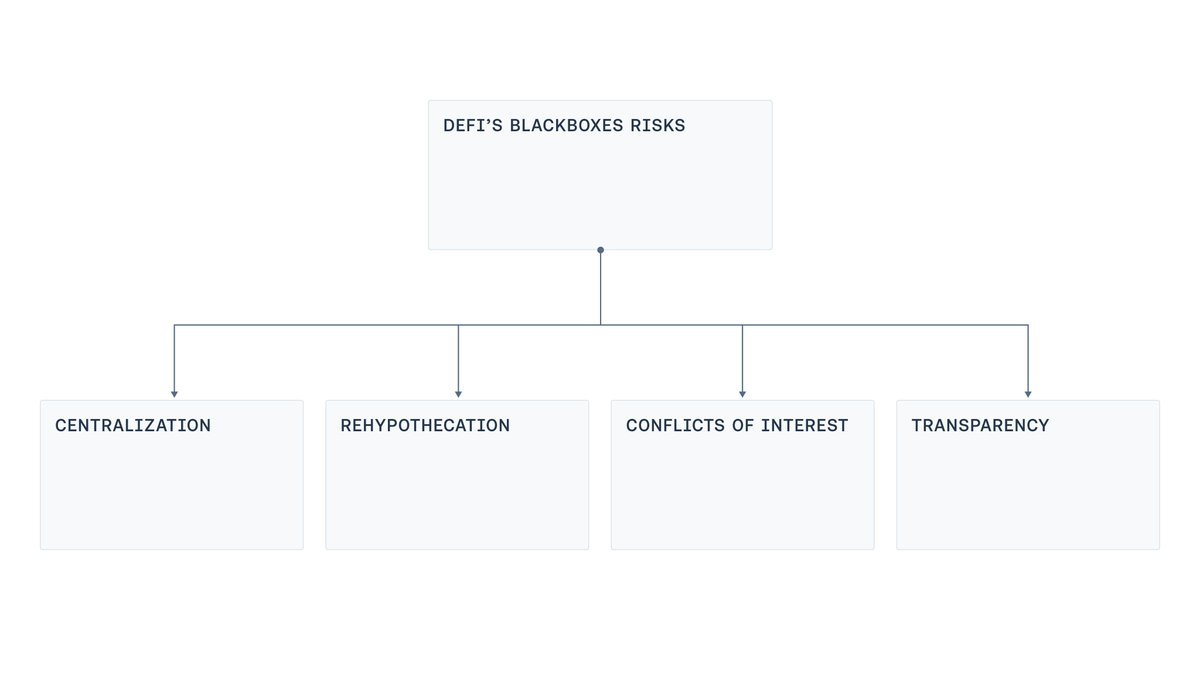

設計には繰り返し現れる4つの弱点があります。集権化、リハイポセケーション、利益相反、透明性の限定です。

集権化

多くのパッケージ型イールド商品はEOAや運営者管理型マルチシグでユーザー資金を保管・移動・運用しています。この集中によって、鍵の漏洩や署名者の強要などの運用ミスから壊滅的損失までの距離が縮まります。また、過去にブリッジの脆弱性で多発したように、悪意がなくとも、端末の侵害やフィッシング、インサイダーの権限乱用により甚大な被害が生じる可能性があります。

リハイポセケーション

イールド商品では担保がボールト間で再利用されるケースが多くあります。1つのボールトが他のボールトに預け入れや貸付を行い、それがさらに第3のボールトへとループする構造です。調査では、複数のボールトを通じた循環的なレンディングがTVLを膨張させ、システミックリスクを増幅する例が報告されています。

利益相反

全関係者が善意でも、最適なサプライやボローキャップ、レートカーブ、オラクル選択は容易ではありません。すべてトレードオフが伴います。過大または無制限なマーケットは流動性を上回り、清算が不採算となり操作リスクを招きます。逆にキャップが低すぎると健全な活動が制限されます。金利曲線が流動性深度を無視すれば貸し手が孤立することも。キュレーターの評価基準が成長だと、預入者と利害が乖離するリスクも高まります。

透明性

10月の暴落で明らかになったのは、ユーザーがリスクの所在やマーク方法、裏付け資産の有無を検証できる情報にアクセスできないという単純な問題です。フロントランやスクイーズなどのリスクがあるため、リアルタイムのポジション公開は常に適切とは限りませんが、一定の透明性はビジネスモデルと両立します。トレード単位でなく、ポートフォリオ全体の内訳やリザーブ構成の開示、集約資産ごとのヘッジカバレッジ公開は第三者チェックで担保可能です。また、カストディアン残高やエスクロー・ベスティングポジションと未払い債務を照合するダッシュボードや証明書の導入により、トレードごとの機密データを開示せずともリザーブ証明とアクセスガバナンスを実現できます。

実践的な今後の道筋

最近のキュレート型商品は、DeFiを初期の非カストディアル性や検証性、透明性から、より機関投資家向けの運用モデルへとシフトさせています。

この変化自体は問題ではありません。DeFiの成熟により構造化戦略の余地が生まれ、それには一定の運用裁量と集権化が必要です。

ただし、複雑性の受容は不透明性の受容ではありません。

目標は、運営者が高度な帳簿を管理しながらも、ユーザーに透明性を維持できる現実的な中間点を作ることです。

そのために、業界は以下の明確な軸で進むべきです。

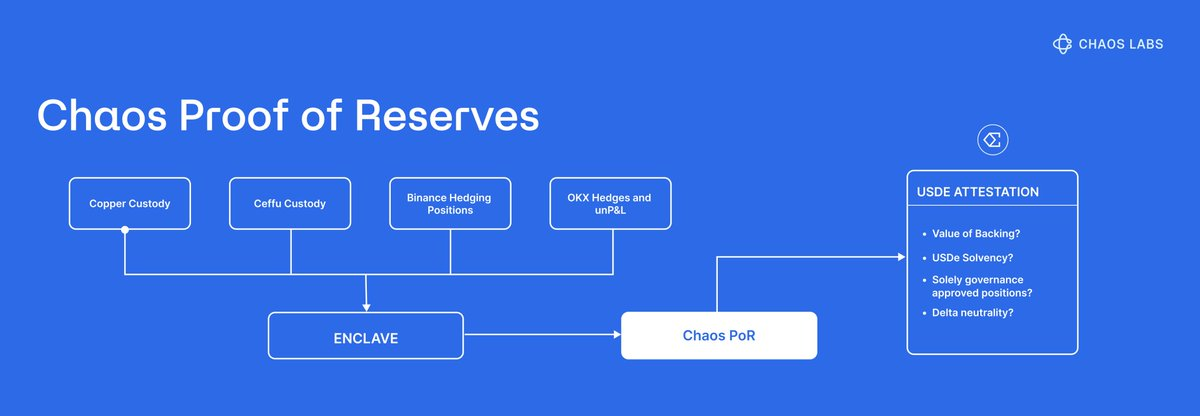

- リザーブ証明:見出しAPYだけでなく、基礎戦略の開示、定期的な第三者証明、PoRシステムの導入が必要です。ユーザーはいつでも裏付け資産を検証できるべきです。

- 現代的リスク管理:構造化イールド商品の価格付けやリスク管理のソリューションは既に存在し、@Aave等のDeFi主要プロトコルで導入されています。Chaos Risk Oraclesは、プロトコルパラメータを最適化し、集権的な障害点を減らしながら健全なマネーマーケットを維持します。

- 集権化の縮小:これは新しい話ではありません。ブリッジ脆弱性が業界にアップグレードキーや署名者の共謀、不透明な緊急権限の問題を突きつけました。過去の教訓を忘れてはなりません。閾値署名やHSM、鍵所有権の分離、役割分離(提案・承認・実行)、最小限のホット残高によるジャストインタイム資金、カストディ経路の引き出し許可リスト、公開キュー付タイムロックアップグレード、限定的かつ撤回可能な緊急権限など。

- システミックリスクの制限:担保の再利用は保険やリステーキング型商品で不可避ですが、リハイポセケーションは制限・開示し、関連商品間の循環的なレンディングループを回避すべきです。

- インセンティブの透明性:インセンティブは可能な限り透明開示されるべきです。キュレーターの利害関係や関連当事者のつながり、変更承認プロセスが明らかになれば、ブラックボックスはユーザーが評価できる契約に変わります。

- 標準化:リスクキュレーションは実質的にTVL200億ドル規模の産業です。このDeFi領域には最低限の標準化、共通タクソノミー、開示要件、インシデント追跡が求められます。

これらの取り組みが進めば、キュレート型市場はプロフェッショナルな構造化の利点を維持しつつ、透明性と検証可能なデータでユーザー保護を強化できます。

まとめ

OCCAとリスクキュレーターの台頭は、DeFi構造化商品フェーズの必然的な結果です。Ethenaがデスクグレード戦略のトークン化・流通を実現したことで、マネーマーケット周辺にプロフェッショナルな資本配分者層が形成されるのは自然な流れです。この層自体は問題ではありません。問題は、その運用裁量が検証可能性の代替となる場合に生じます。

解決策は明確です。負債と紐付いたリザーブ証明の公開、インセンティブや関連当事者の開示、リハイポセケーションの制限、現代的な鍵管理・変更管理による単一制御点の縮小、価格だけでなくリスクシグナルをリスクパラメータ管理に統合することです。

究極的な成功の鍵は、いつでも次の3つの質問に答えられるかどうかです。

- 自分の預入資産は裏付けされているか?

- どのプロトコル、ベニュー、カウンターパーティにさらされているか?

- 誰が資産を管理しているのか?

DeFiは高度化と原則の二者択一を迫られる必要はなく、両者は共存でき、透明性は複雑性とともに拡張可能です。

免責事項:

- 本記事は[chaoslabs]より転載しています。著作権は元著者[chaoslabs]に帰属します。転載に異議がある場合はGate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人に属し、投資助言ではありません。

- 本記事の他言語翻訳はGate Learnチームが担当しています。特に記載がない限り、翻訳記事の無断転載・配布・盗用は禁止します。

共有

WLDトークンのアンロック(解放)率は7月24日に43%引き下げられ、コミュニティの一部では下げ幅が50%に達します

伝統的な資産に連動する暗号無期限先物の週末予測の的中率が89%に達し、週当たりの取引高が310億ドルに達しました

Bitmine 取締役会長 Tom Lee:市場はすでに底打ちした可能性があり、戦闘以来のリード役となっている資産に注目することを勧める

All-In Podcast の司会者は Bittensor のサブネット プロジェクトを期待しており、45 日で Claude 4 の 8 割の性能に到達すると述べた

DWF Labs の共同創業者:現在の市場は退屈だが、まだ終わってはおらず、ビルダーと投資家には依然として多くの機会がある

関連記事

ステーブルコインとは何ですか?

ブロックチェーンについて知っておくべきことすべて

Axie Infinityとは何ですか?

ゲートペイとは何ですか?

流動性ファーミングとは何ですか?