元のタイトル「市場の恐怖状態と次の展開。そしてETHはまだ生産的な資産ですか?」を転送します。

暗号資産は現在、マクロの囚人です。

私のXフィードは、エアドロップの農業ガイドや購入すべきMEMEコインの代わりに、マクロな視点でいっぱいです。

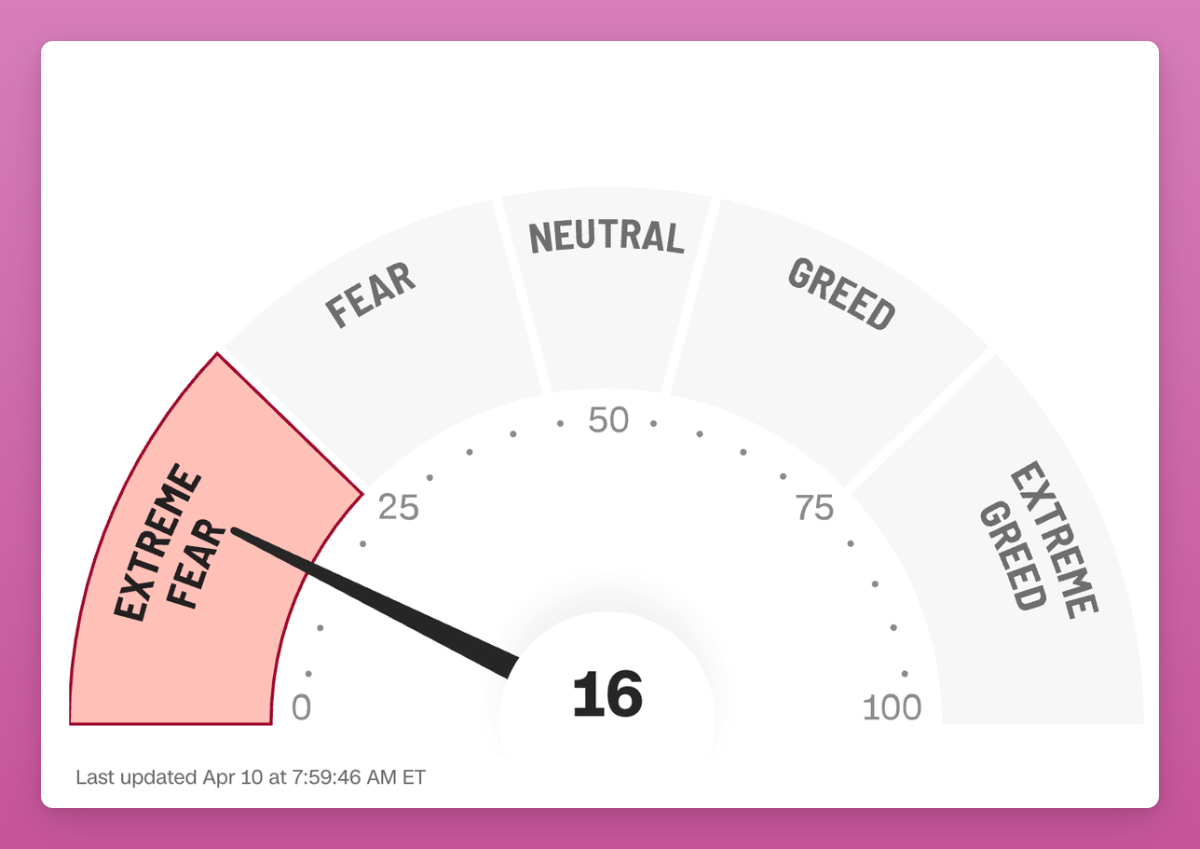

この時点では、暗号資産市場とTradFi市場の両方が「極度の恐怖」水準にあります(一部の関税を解除した後でも)。

暗号資産のナビゲーションはこれまで以上に困難であり、私は暗号資産のコンテンツクリエイターとしてより無力に感じたことはありません。私の平凡なマクロのテイクを投稿する誘惑が強いです。

DonAlt氏と同じくらい、この狂った世界では、暗号資産は考慮されていないと感じています。

残念ながら、これが本当に世界秩序の変化を示し、ビッグデットサイクルの終わりである場合(レイ・ダリオが提案しているように)、私たちはこれから何年も不安定なマクロ環境に直面することになります。

ただし、注意が内部のcrypto機械の発展に移ることができる安定のポケットがあるかもしれません。

関税の90日間の一時停止は、機会のオアシスをもたらすかもしれません。

Bitcoin - Bear or Bull?

後で振り返ると、ポストした時にすべて売却すべきだったと思います「ブルかベアか:次は何か?」2月のブログ。

BTCについてさまざまなオンチェーンデータチャートを共有しましたが、それが上向きから下向きに変わっただけです(下のチャート参照)。痛いですね、私を嫌いにならないでください。私はXの専門家のほとんどと同じくらい無知です。

私が知っていることは、内部駆動のブルマーケットにおいては、外部のマクロ要因(今のような)よりもオンチェーンデータの方が重要であるということです。

Bitcoinはマクロ資産となり、2つの主要な思想が「真実」になるために競合しています。

- BTCは株のようなリスク・オン資産ですか?

- BTCは金のようなリスクオフ資産ですか?

これはBTCが自ら見つける主要な戦いであり、多くの人が十分な重要性を置いていないことです。BTCがリスクオフ資産ではなくナスダックのように取引されている場合、BTCの現在の時価総額は正当化されていません。機関投資家はそれに関心を持ちません。

私の「暗号資産 2025年の真実と嘘」過去、私はビットコインをマクロ不確実性に対する明白でないヘッジとして表現しました。

BTCは同時にデジタルゴールドとリスクオン資産になることはできません。

2025年の暗号資産の真実と嘘

1月3日

BTCは2025年に25万ドル、ETHは12,000ドルに達するでしょう。

Blackrock correlation research shows it, and even a previous BTC sceptic Ray Dalio recognizes Bitcoin as a “storehold of wealth”:

「ビッグデットサイクルの初期段階では、お金は「硬い」です。つまり、金やスターリングシルバー、ビットコインなど、供給が簡単に増やすことができない富の保管手段でもある交換媒体です。ビットコインのような仮想通貨は、世界中で広く受け入れられており、供給量に限りがあるため、現在、認められた硬貨として台頭しています。お金が富の効果的な保管手段でなくなる最大で最も一般的なリスクは、多くのお金が作成されるリスクです。お金を作成する能力を持つと想像してみてください。誰もがそれをたくさん作りたいと思わないでしょうか?それを常にできる人たちです。」— レイ・ダリオ国が破綻する方法:導入&第1章

レイ・ダリオの最新刊『国が破綻する方法』を強くお勧めします。彼は、米国が現在、古典的なビッグデットサイクルにあると主張しています。ダリオによると、債務が再構築される中で新たな世界秩序が確立される必要があります。

世界で今起こっていることについての単一の投稿での理解に富んだ説明です。

要するに:米国はお金を刷るだろうし、他の多額の借金を抱える国々も同様にするだろう。このシナリオでBTCに起こることを想像できるでしょう。

彼の本(まだ書かれている)を読むことができます無料でこちらでLinkedinで

問題:BTCは金よりもリスクオン資産として取引される傾向が強く、金は(ATHを記録している)。BTCをリスクオンとして扱う人々は、リスクオフ資産として扱う人々に売却していると考えています。

BlackrockのBanklessとのインタビューが本当に気に入りました彼は暗号資産のネイティブなコメントや研究者を嘲笑しますBTCはリスク・オン・アセットであり、失業率、非農業給与、またはISM製造業指数のデータで取引されると信じている人々

現在のBTCの動きを合理化するためのもっとシンプルな理論は、単に資金流動性とマネー印刷です。お金が不足しているとき、BTCはシットコインのように取引されます。お金の印刷機がブルブルと動いていると、BTCはすべてのリスクオン資産を上回ります。

Ngl, 私はBTCが暗号資産システムが地面に押しつぶされている間に月面着陸することを期待しています。

イーサリアム-悪化から.. それでも同じ悪化

ファンダメンタルズのようなアクティブなアドレスや手数料によって$ETHの価値を評価するなら、2018年のレベルに戻るETHの動きは理にかなっています。

L2のアクティブアドレスを追加すると、Baseのおかげで進歩が見られますが、Optimism、Arbitrumなどはすべて停滞しています。

最初に、私はこの投稿で説明したように、料金がL1の価値を決定する唯一の要因ではないと考えています(Xをクリックして詳細を読む)。

ETHを手数料の食い合いだけに焦点を当ててL2をETHへの脅威と見る代わりに、ETHを生産的な資産と考えてみてください:

- ICO時代には、ETHはトークンセールに参加するためのお金でした:プロジェクトの資金はETHで計算されていました。皮肉なことに、古いプロジェクトが引き続き自分たちの販売からETHを売り出すので、これはまだ痛いです

- DeFiサマー中、ETHは食品/動物名のshitcoinsを収穫するための主要なLP資産でした。SUSHI/ETHプールでSUSHIを収穫するにはETHが必要でした。

- NFTブームの間にETHは(今も)主要な通貨でした

私のブルマーケット向けのDeFi Degenのプレイブック生産的資産としてのL1sへの賭けでした:SUI、STX、INJ、SOLなどがエコシステムのエアドロップトークンをファームするために使用されました。 エアドロップを取得し、L1資産に投げ込んで、繰り返します。

しかし、これらのほとんどのL1は、彼らのエコシステムを成長させることに失敗しました。そして、それらが成長したとしても(STX、SUI)、エコシステムのエアドロップは劣っていました。

ETHへの私の賭けはEigenlayerの再ステーキングによって、ETHをブロックチェーンの歴史上最も生産的な資産にしています:再ステーキングして、ただステーキングするよりも高い収益を得ながら、Eigenlayerエコシステムのエアドロップをたくさん獲得しています。

Eigenlayer failed. 私はSymbioticに可能性があると思っていました。今のところそれは関係ありません。

上昇サイン? イーサリアムの保有者の平均原価は$2.2Kです。したがって、ほとんどの保有者は水没しています。

現在、ETHはある程度生産的な資産のままであり、主にDeFiで担保として機能しています。ただし、このサイクル中はSOLほど生産的ではなく、SOLはミームコインのマニア(通貨および価値の保存手段として)で中心的な役割を果たしています。

SOLはETHの軌道に沿っていると信じています。メームコインの崩壊がSOL需要を牽引する別の物語で置き換えられていないためです。ただし、SOLの時価総額が低く、発行リワードが高いため、Kamino Multiplyプールでは依然として25%のAPYを得ることができます。ETHでそれほどの利回りを示してください。

トレンドを逆転させるためには、$ETH が必要です:

- ステーブルでプロのリスクオンマクロと有利な規制環境。

- ETHをもっと生産的な資産にする

米国の規制変更はETHや他のL1にとって好況であり、それらはより多くのステーブルコインを引き付け、トークン化を増やし、全体的な採用を促進するでしょう。

しかし、イーサリアム上の資産トークン化の非常にブルフィッシュなシナリオでも(他のチェーンに対して)、必ずしもETHのバッグをパンプするわけではありません。

イーサリアム上でTSLA株が取引されていると想像してみてください。これはDeFiにとって好ましいことであり、TradFiから数十億ドル、あるいは数兆ドルすら担保として使われ、安定コインを日常の購入のために借りることができる可能性があります。

また、AAPLがUniswapで世界中の誰でも取引可能になること。これにより、DeFiプロトコル(およびそれらのトークン)にとって黄金時代が到来し、私たちが循環を離れ、レバレッジベースの需要時代を迎えることになるでしょう。Aave、Fluid、Uniswapなどでの手数料収入は急上昇することでしょう。

しかし、ETHが生産的資産として何を意味するのでしょうか?確かに取引量は増加しますが、Ethereum FoundationはL1およびL2の手数料を大幅に引き下げる予定です。

RWAsがETHやステーブルコインとペアリングされるかどうかに興味があります。正直言って、なぜETHとペアリングされるのでしょうか?

L1やBaseのようにメインネットと収益を共有しないL2で取引が行われますか?EFはL2に対し、L1に対してその分を支払うよう強制しますか?

未だに多くの疑問が残っています。

トークン化はETHブルの間で最もブルなナラティブですが、Samが以下で説明するように、それは必ずしもイーサリアムにとって大きな後押しとは限らないかもしれません。

トップでは、イーサリアムのトークン化と機関の採用の物語に続いて、新しい参入者が登場しています:Plume、Ethena、SecuritizeがTradFiに対応したL1 - Convergeなどを立ち上げています。

全体的に、ETHが再びより生産的な資産になることを望んでいます。 価値が下がり続ける低収益担保だけでは、2000億ドルの資産を押し上げるには十分ではありません。

生産的な資産は今のところ

現在、最も生産的な資産は何ですか?

HyperliquidのHYPE

その主な理由は2つあります:

- Hyperliquidは、Solana、Ethereumよりも多くの手数料を生み出し、それを$HYPEの買い戻しに利用しています

- HyperEVMエコシステムは、その中核にあるHYPEとともに台頭しています

HyperEVMは、トークンを立ち上げるフォークされたDeFiプロジェクトで満たされています。戦略はシンプルです: 最大の潜在力を持つプロトコルを特定し、それにHYPEを預け入れます。

ほとんどのdAppsは、ループレバレッジに焦点を当てています。典型的な動作方法は次のとおりです。

1) HYPE LSTにステークします。

2)資産を借りるための担保やステーブルコインを造幣するために使用します。

3) 借り入れた資産を再びループさせます。

これは、何かがうまくいかないとリスクが伴う可能性があります。そのため、私はLSTに賭けるか、NansenのネイティブHyperliquidプラットフォームを使用して保守的なアプローチを取ります。(Nansenはエアドロップを提供します!)

dAppsが出現しては消えるため、この投稿時点で状況が変わっている可能性があります。ですので、検討すべきプロトコルの最新リストを以下に示します。

正直に言って、私はもっとHYPEを得るためにエコシステムのエアドロップを受け取り、売却する予定です :(

イニシャのINIT

まだライブではありませんが、起動すると良いファーミングの機会が生まれると思います。

前述した通り私の前の投稿は、トップ5のホットな新しいTGEに関するものです。InitiaのEnshrined流動性は、単独のINITトークンのステーキング、またはINITにペアリングされた承認済みINIT-X LPトークンによるDelegated Proof of Stake(DPoS)メカニズムでの報酬の獲得を可能にしています。

神聖な流動性は、50%以上のINITがすべてのエコシステムトークンのペアトークンとして使用されるように強制する良いponzitokenomicsです。これらのLPトークンは、ガバナンスによってホワイトリストに登録されている必要があります。

しかし、ここでは慎重な立場を取っています:INITのEnshrined流動性モデルはBerachainに似ています。Berachainの収益率は素晴らしかったですが、何をしているのかわからないとスマートLPsによってrektされる可能性があります。

エコシステムを研究し、いつ退出するかを知っています。

ソニックのS&ロニンのRON

両生態系は両方とも流動性マイニングキャンペーンを実施しています:

- ソニックのSトークンキャンペーンは2025年6月に終了します。Sはエコシステムの中核資産であり、マクロダンプにもかかわらずSはBTCに対して安定しており、ETHやSOLを上回っています。生産的な資産がそうするように。ただし、6月はS保有者にとっては怖い時期かもしれません。

- Roninは、さまざまなLPプールで合計300万ドルの報酬プールを提供しています。USDC/RONおよびETH/RONの収益率は約75%です。こちらで詳細を学んでください。

Bitcoin - Surprise!

BTCの収益は聖杯ですが、すべてはセキュリティの妥協と引き換えです:それをマルチシグ制御のL2や他の第三者のアドレスに預ける必要があります。

それでも、Lombard FinanceなどのBTCfiプロトコルは、多くの注目を集めることなくTVLを17億ドルに増やしました。それはPancakeswap、Raydium、またはRocket Poolよりも多いです。

ロンバードボールトを使用して、最大6つのプロトコルから収量/エアドロップを一度に受け取ることができます!こちらのボルトをチェックしてください。

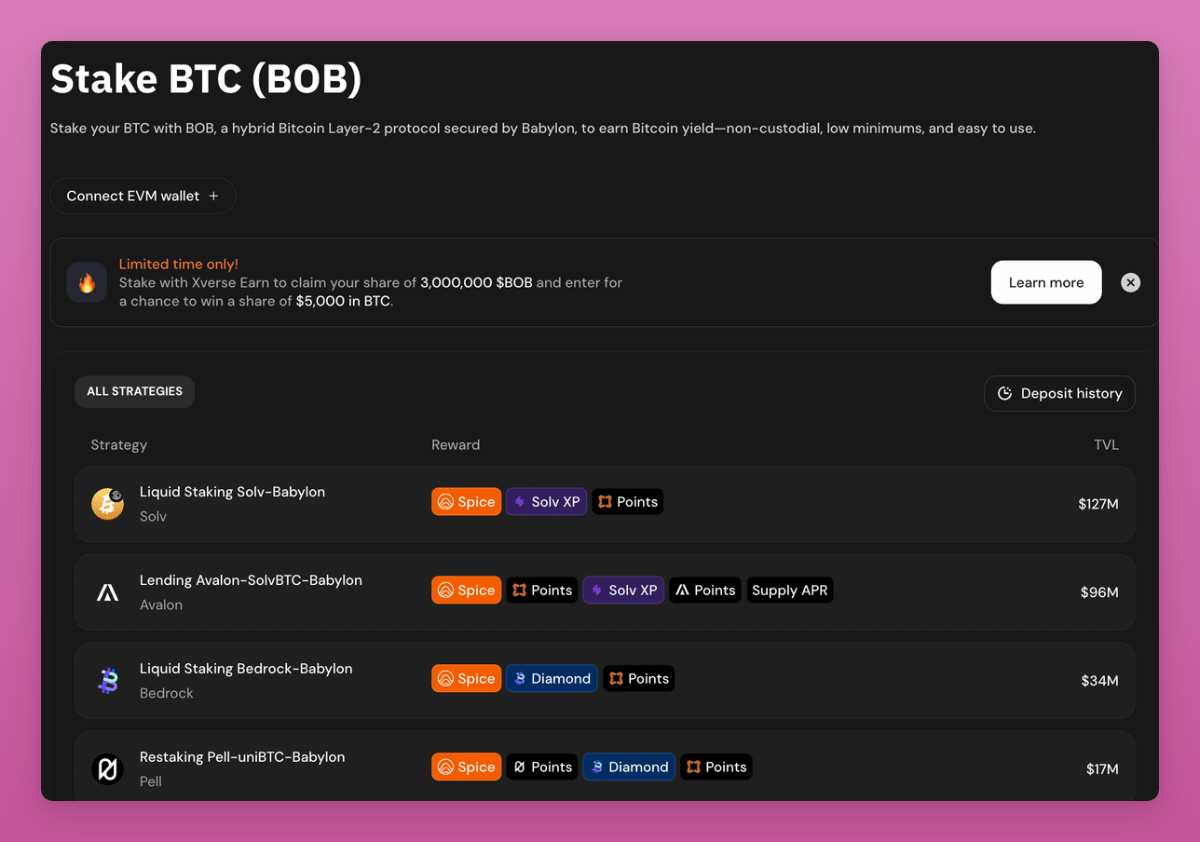

Xverse&Bob L2によって提供される別の簡単/シンプルな収益機会があります。

例えば、Solvプロトコルを介してBTCをBabylonにStakeし、流動性ステーキングトークンsolvBTC.BBNを受け取ることができます。

現在、APYは明らかではありませんが、この投稿を書いている間にBabylonのBABYが282百万ドルの時価総額で取引を開始し、1.2十億ドルのFDVとなりました。

比較して、$EIGENは$183Mの時価総額と$1.3Bの完全希薄株式時価総額で取引されています。

おそらく、再賭けの物語は死んでいない、単にビットコインで起こっているだけです。

以下のスレッドで収益の内訳をチェックしてください:

トークン経済学における2つの悪い前例

Pancakeswapは現在、特にBinance x Pancakeswap TGEsで、Binanceと緊密に協力しており、Binanceは彼らのWeb3ウォレットの促進を目指しています。

この提携はPancakeswapにとってブルフラッグであり、取引高はUniswapに次ぐ第2位のDEXに位置しています。PCSは1週間で1126万ドルの手数料を生み出し、Hyperliquidに200万ドルだけ及ばずました。

しかし、これはCAKEの価格を押し上げませんでした。

これに対処するために、CAKEは収益共有とコミュニティ主導の意思決定から、チームによって管理されるバイバックとバーンへのトークノミクスを変更しています。

問題: PCSが使われたガバナンスメタアグリゲータービジネスモデルを持つラギッドマグパイとステークDAOプロトコル。

ConvexとCurveのようなもので、veCRVトークンはガバナンスとエミッションに使用されますが、プロセスを簡素化し、報酬を積み上げるためにCVXトークンがプロトコルとして機能します。

これは、投資家が類似のメタガバナンスプロトコルに投資する前に考慮する必要がある前例です。

暗号資産ドットコム

PCSよりもずっと悪いのは、Crypto.comのケースです。

要約すると、Crypto comは2021年にトランプメディアとの提携に先立ち、BURNTトークンの70%を焼却せずに残しており、それにはCRO自体も含まれています。この提携により、ETFバスケットに暗号資産が含まれることとなりました。

Crypto.comは詐欺をまったく新しいレベルにまで引き上げました。残念ながら、業界は忘れたようですが、私は忘れていません。Crypto.comは、私の嫌いな会社のブラックリストに常に残ります。

両方の例は業界に悪い前例を作っています。 トークノミクスは予測可能でなければ投資できません。 BTC だけを信じる人が多いのも無理はありません。

2100万BTCの上限がいつか解除されると、大規模なダンプに備えてください。

古いDAOは死んで、新しいDAOは長生きしてください。

古いDAOモデルが革命化されていると信じていますが、多くの人が狂ったマクロ状況のために楽しみを見逃しています。

数ヶ月以内には、多くのDAOが異なる投票モデルやトークン経済の変更を実験し始めると予想しています。

- DAOトークンが実際の収益共有/ステーキングがない場合、DeFiでのロビー活動(投票購入)はますます大きな問題となるでしょう

- アラゴンモジュラーエンティティのようなDAOの起動を可能にし、異なる機能用の異なるプラグインでガバナンスを分離する

Futarcyは正直言って最もエキサイティングです。

意思決定を導くために予測市場を使用し、効率を向上させ、「1トークン=1投票」というモデルの欠陥を減らすことを目指しています。

例えば、Arbitrum DAOはステーキングの開始を検討しています:

2つの予測市場が作成されました:

- 市場A:「ステーキングメカニズムが導入された場合、6ヶ月後の$ARB価格はどのようになりますか?」

- 市場B:「ステーキングメカニズムが実装されていない場合、6ヶ月後の$ARB価格はどのようになりますか?」

トークン保有者はこれらの市場に賭けます。市場Aが市場Bよりも予測される$ARB価格が高い場合、ステーキングメカニズムが採用されます。

これはDAO投票を革命する可能性があります。

これをすべて感じ取った後、ロビーファイナンス事件の後、アービトラムのリーダーシップは新しい“未来のArbitrumの展望”

効率を改善するために、Arbitrum FoundationとOffchain Labsの中核グループが今後ほとんどの決定を行います。

これは、特にLidoというBORG(予算化された、目的に沿った、制限された範囲、統治可能な)エンティティの成長に続くものです。

LidoのBORGとArbitrumの新しいビジョンは、同じコアの問題を解決することを目指しています:

DAOは分散型ですが、乱雑で遅く、明確な実行構造が欠けています。

要するに、Arbitrumにとって本当の分散化はうまくいかなかったので、Lidoや他のチームが再び主導権を握っています。

次は何ですか?

現在の管理者が1つの投稿で暗号資産の方向を変えることができると、次に何が起こるかを予測するのは本当に難しいです。

しかし、バビロンのトークンのパフォーマンスや、イニシャTGEの進行、およびイーサリアムのPectraアップグレードが現在のUXを改善する方法を注視しています。

トランプの関税延期は市場に安堵感を与えましたので、この期間を利用してプロジェクトはトークン、メインネットなどを展開しようとすると思います。

これらの3か月で私たちのすべての血統を引退する時が来ました。

それをするために、私は新しい、エキサイティングな暗号資産プロジェクトについての考えを共有する予定です。調査すべきことがたくさんあります!

免責事項:

- この記事は[から転載されていますIgnas | DeFi リサーチ]. オリジナルタイトル '市場の恐怖状態と次は何か。そしてETHはまだ生産的な資産ですか?' を転送します。すべての著作権は元の著者に帰属します[Ignas | DeFi 研究]. If there are objections to this reprint, please contact the Gate Learnチームが promptly に対応します。

- 責任の免除:この記事で表現されている意見や見解は、著者個人のものであり、いかなる投資アドバイスを構成するものではありません。

- Gate Learnチームは、記事を他の言語に翻訳します。翻訳された記事のコピー、配布、または盗用は、特に言及されていない限り禁止されています。

共有

内容

Sign Up

関連記事

初級編

ステーブルコインとは何ですか?

ステーブルコインは安定した価格の暗号通貨であり、現実の世界では法定通貨に固定されることがよくあります。 たとえば、現在最も一般的に使用されているステーブルコインであるUSDTを例にとると、USDTは米ドルに固定されており、1USDT = 1USDです。

2026-03-24 11:52:13

初級編

定量的戦略取引について知っておくべきことすべて

定量的取引戦略とは、プログラムを使用した自動取引を指します。 定量的取引戦略には多くの種類と利点があります。 優れた定量的取引戦略は安定した利益を上げることができます。

2026-03-24 11:52:13

初級編

ブロックチェーンについて知っておくべきことすべて

ブロックチェーンとは何か、その有用性、レイヤーとロールアップの背後にある意味、ブロックチェーンの比較、さまざまな暗号エコシステムがどのように構築されているか?

2026-03-24 11:52:13

初級編

Cotiとは? COTIについて知っておくべきことすべて

Coti(COTI)は、従来の金融通貨とデジタル通貨の両方の摩擦のない支払いをサポートする分散型でスケーラブルなプラットフォームです。

2026-03-24 11:52:39

初級編

分散型台帳技術(DLT)とは何ですか?

デリバティブは需要によって生まれます。 それは投機やリスク回避です。 適切な暗号デリバティブを選択すると、半分の労力で2倍の結果を得ることができます。

2026-03-24 11:52:12