Judul Artikel Asli: 432 Jam Data Pasar Hyperliquid Minyak: Perbandingan Mikrostruktur dengan Futures CME WTI

Sumber Artikel Asli: Castle Labs

Kompilasi Artikel Asli: Golem, Odaily Planet News

Catatan Redaksi: Artikel ini meneliti secara sistematis perbedaan data perdagangan kontrak minyak mentah antara Hyperliquid dan CME pada sesi hari kerja serta akhir pekan, dan menarik beberapa kesimpulan penting. Saat ini, tampaknya Hyperliquid memang tidak dapat menyamai CME pada indikator absolut seperti kedalaman likuiditas atau slippage, dengan likuiditas total kurang dari 1%, yang berkaitan dengan fakta bahwa pengguna utama platform perdagangan RWA masih didominasi oleh trader ritel asli kripto.

Perbedaan Hyperliquid terletak pada kenyataan bahwa pada sesi akhir pekan, volume perdagangan kontrak minyak mentah di Hyperliquid meningkat secara signifikan. Ini menunjukkan bahwa pada akhir pekan, selain adanya kebutuhan spekulatif dari trader ritel, ada juga trader yang ingin memperoleh eksposur perdagangan minyak mentah sebelum hari Senin untuk melakukan tindakan lindung nilai, dan mereka pun bertransaksi di Hyperliquid. Selain itu, tren seperti ini semakin jelas, sehingga Hyperliquid kini telah memiliki kemampuan penemuan harga untuk komoditas.

Namun, bagi investor institusional, biaya perdagangan Hyperliquid yang masih tinggi dibandingkan CME tetap menjadi hambatan utama bagi ekspansinya di bidang perdagangan komoditas. Jika Hyperliquid tidak segera menyempurnakan kemampuannya untuk menangani order level institusi, maka ia hanya akan menjadi tempat perdagangan sementara bagi trader tradisional di akhir pekan, dan pada akhirnya hanya menjadi pelengkap kecil dalam peta keuangan tradisional. Berikut adalah isi artikel asli:

Metodologi Penelitian dan Sumber Data

Analisis ini menilai mikrostruktur pasar minyak mentah melalui dua studi, yang masing-masing mencakup pasar pada sesi hari kerja dan akhir pekan. Kami memanfaatkan data transaksi per transaksi dari dua tempat perdagangan, yaitu kontrak perpetual xyz:CL milik Hyperliquid dan kontrak CLJ6 dari Chicago Mercantile Exchange (CME) (futures minyak mentah NYMEX WTI untuk April 2026).

Sumber data CME berasal dari Databento, yang menangkap data transaksi per transaksi, bukan snapshot buku order. Oleh karena itu, semua estimasi kedalaman dan slippage CME didasarkan pada volume transaksi aktual, bukan kedalaman pada penawaran. Sumber data Hyperliquid berasal dari basis data publik S3 milik Hyperliquid, yang berisi catatan transaksi on-chain yang lengkap.

Dengan demikian, analisis kedua tempat perdagangan didasarkan pada volume transaksi aktual. Semua data kedalaman merepresentasikan likuiditas yang nyata, yaitu volume transaksi dalam jendela waktu 5 menit pada mid-price VWAP pada rentang basis poin tertentu, bukan kedalaman diam lengkap pada buku order.

Periode Penelitian dan Latar Pasar

Periode penelitian berlangsung dari 27 Februari 2026 hingga 16 Maret 2026. Periode ini bertepatan dengan situasi geopolitik yang sedang berguncang setelah Iran melancarkan serangan pada 28 Februari 2026.

· Penutupan pasar sebelum serangan: Hari perdagangan terakhir CME sebelum peristiwa serangan terjadi.

· Pembukaan hari Senin: Tekanan untuk membuka kembali sangat besar; harga saham CME melonjak dengan gap ke atas, sementara pasar Hyperliquid xyz:CL dibatasi oleh batas penemuan (discovery boundary).

· Beberapa akhir pekan berikutnya: Karena harga minyak tetap tinggi, volatilitas pasar menyebabkan volume perdagangan minyak mentah di platform Hyperliquid tetap tinggi.

xyz:CL diluncurkan pada awal 2026, yang berarti periode pengamatan untuk tiga akhir pekan ini mencakup tahap awal kedewasaan pasar Hyperliquid. Tren yang teramati, termasuk peningkatan kedalaman likuiditas, kenaikan volume perdagangan, dan pertumbuhan jumlah pengguna, sebagian mencerminkan kedewasaan pasar. Namun, kami berpendapat bahwa untuk saat ini platform perdagangan on-chain tidak dapat menyamai platform perdagangan tradisional pada indikator absolut seperti kedalaman likuiditas atau slippage.

Tujuan penelitian kami adalah melacak tren yang bersifat arah: apakah selisih harga keduanya sedang menyempit, seberapa cepat penyempitannya, dan dalam kondisi apa penyempitannya terjadi.

Analisis Data

Analisis data dibagi menjadi dua bagian berdasarkan periode waktu:

· Sesi hari kerja: Mencakup periode tiga minggu penuh untuk membandingkan kedalaman, slippage, serta premi/diskon yang diperdagangkan oleh dua platform perdagangan tersebut pada sesi hari kerja. Untuk Hyperliquid, kami juga menganalisis tingkat pendanaan (funding rate) sepanjang keseluruhan periode waktu.

· Sesi akhir pekan: Dalam periode waktu yang ditentukan, mencakup tiga akhir pekan. Kami menganalisis penemuan harga serta deviasi gap harga Hyperliquid dibandingkan dengan harga pembukaan CME.

Analisis Data Sesi Hari Kerja

Analisis ini mencakup tiga minggu penuh, dengan fokus pada periode saat kedua platform perdagangan sama-sama aktif.

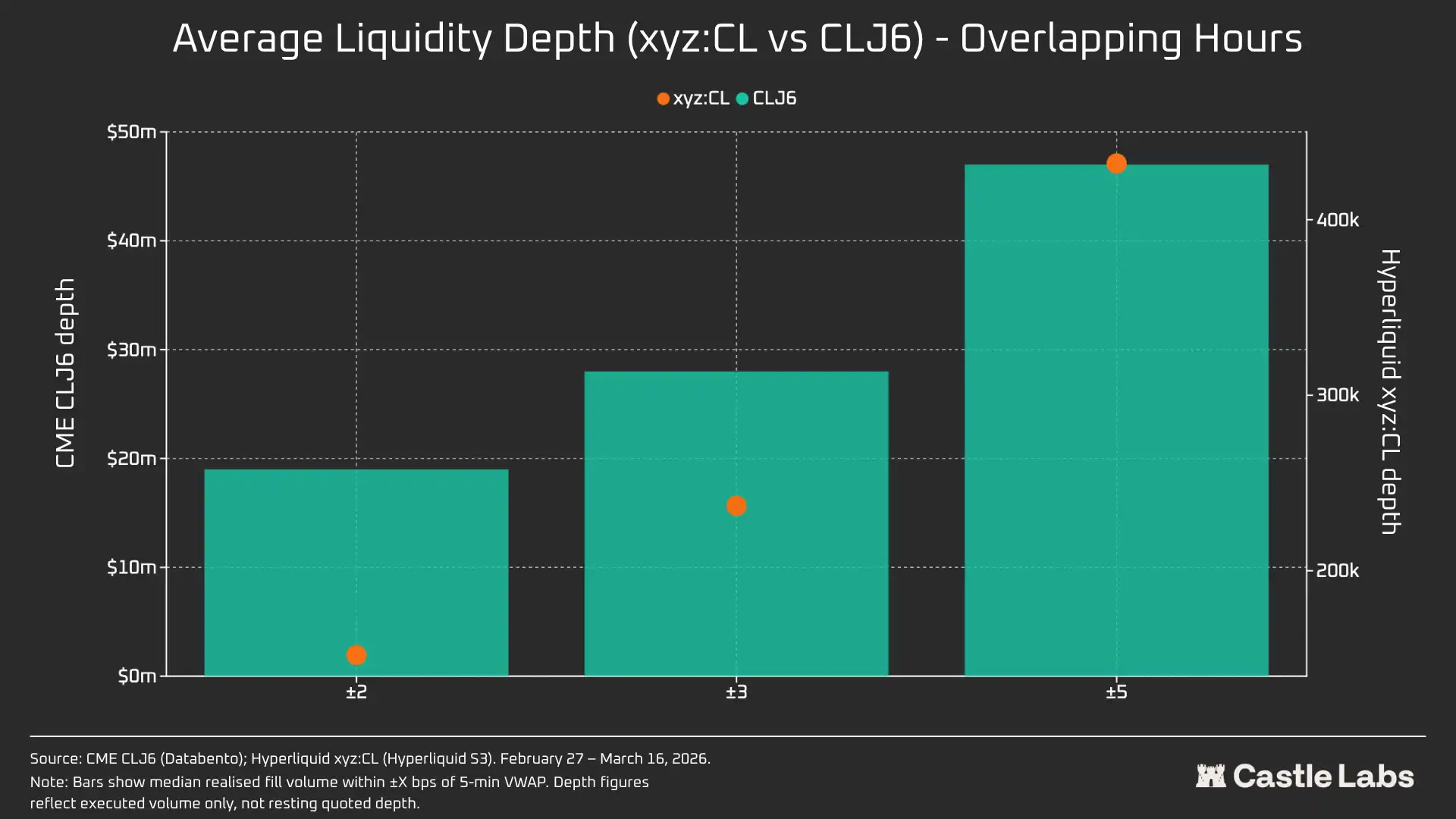

Kedalaman likuiditas diukur dari volume transaksi dolar dalam rentang mid-price VWAP per interval 5 menit sebesar ±2, ±3, dan ±5 basis poin, lalu dirangkum sebagai median untuk semua interval hari kerja. Seperti disebutkan di atas, ini mencerminkan volume transaksi dalam interval tersebut, bukan kedalaman penawaran diam sepenuhnya. Metode ini kemungkinan dapat meremehkan kedalaman likuiditas CME dan Hyperliquid.

Slippage eksekusi diestimasi menggunakan buku order sintetis yang disusun berdasarkan harga eksekusi. Dalam setiap interval waktu 5 menit, catatan transaksi yang “mengonsumsi order” yang diamati disusun secara menaik berdasarkan harga (mensimulasikan eksekusi melalui order jual), lalu order tersebut ditempuh secara berurutan hingga mencapai ukuran order target. Harga yang ditetapkan sebagai harga “arrival” adalah harga transaksi terendah dalam interval waktu tersebut (yang merepresentasikan harga jual terbaik saat order tiba). Slippage dihitung sebagai selisih antara harga rata-rata tertimbang berdasarkan volume transaksi (VWAP) dan harga arrival, dinyatakan dalam basis poin. Metode ini diterapkan pada ukuran order inkremental dari 10.000 dolar hingga 1.000.000 dolar.

Basis Hypeliquid-CME pada sesi hari kerja: Melacak selisih harga bertanda antara mid-price Hyperliquid dan harga terbaru CME dalam semua jendela 5 menit pada sesi hari kerja. Ini dapat mencerminkan premi atau diskon struktural apa pun yang dimiliki Hyperliquid terhadap harga referensi CME pada periode yang aktif. Mid-price Hyperliquid berasal dari harga rata-rata tertimbang volume transaksi (VWAP) dari volume transaksi dalam jendela perdagangan 5 menit, bukan dari kutipan buku order secara real-time.

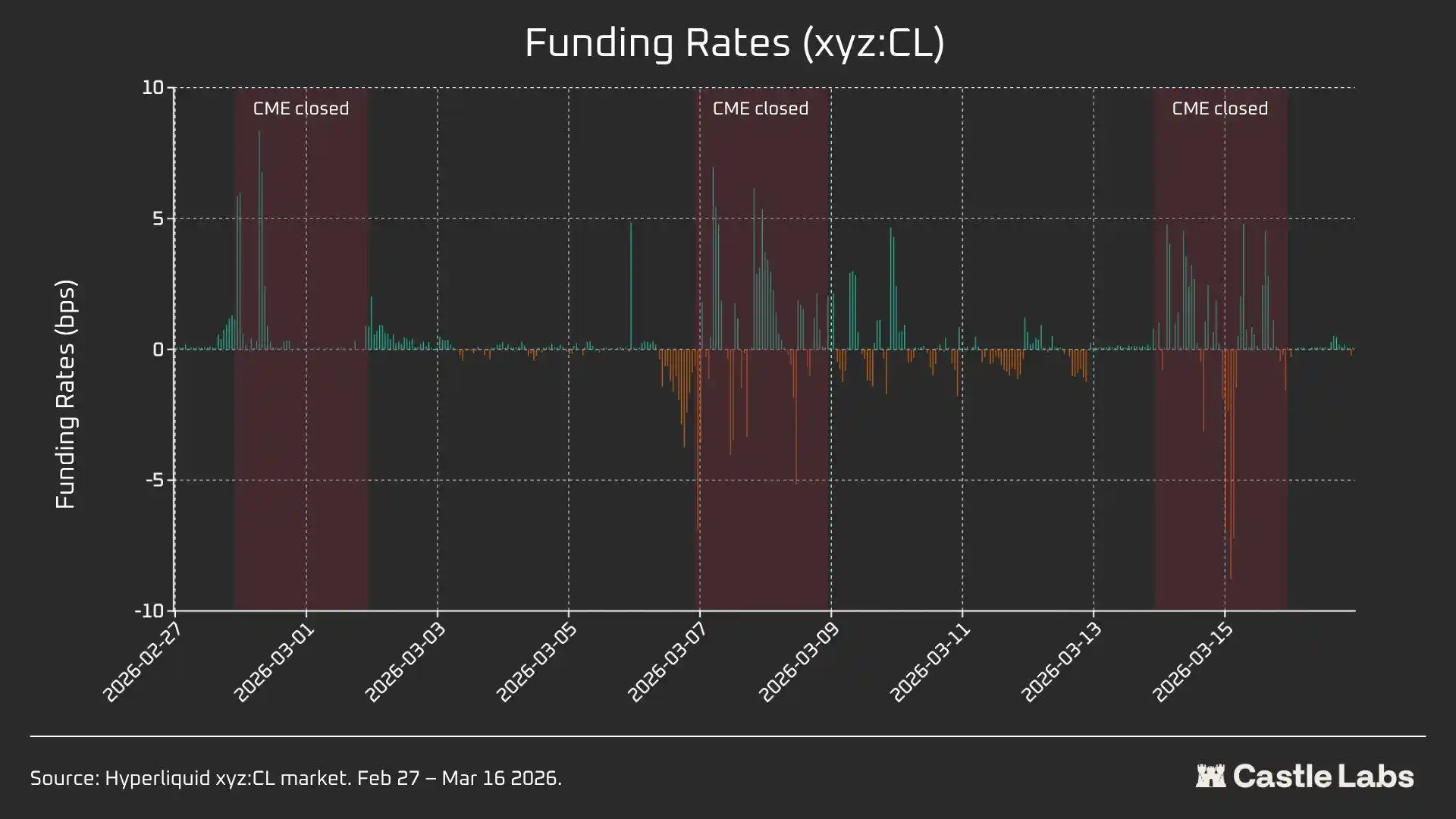

Funding rate Hyperliquid untuk CL dihitung per jam, dengan funding rate dinyatakan dalam basis poin per jam.

Analisis Data Sesi Akhir Pekan

Analisis ini berfokus pada tiga periode tutup akhir pekan yang berbeda pada CME:

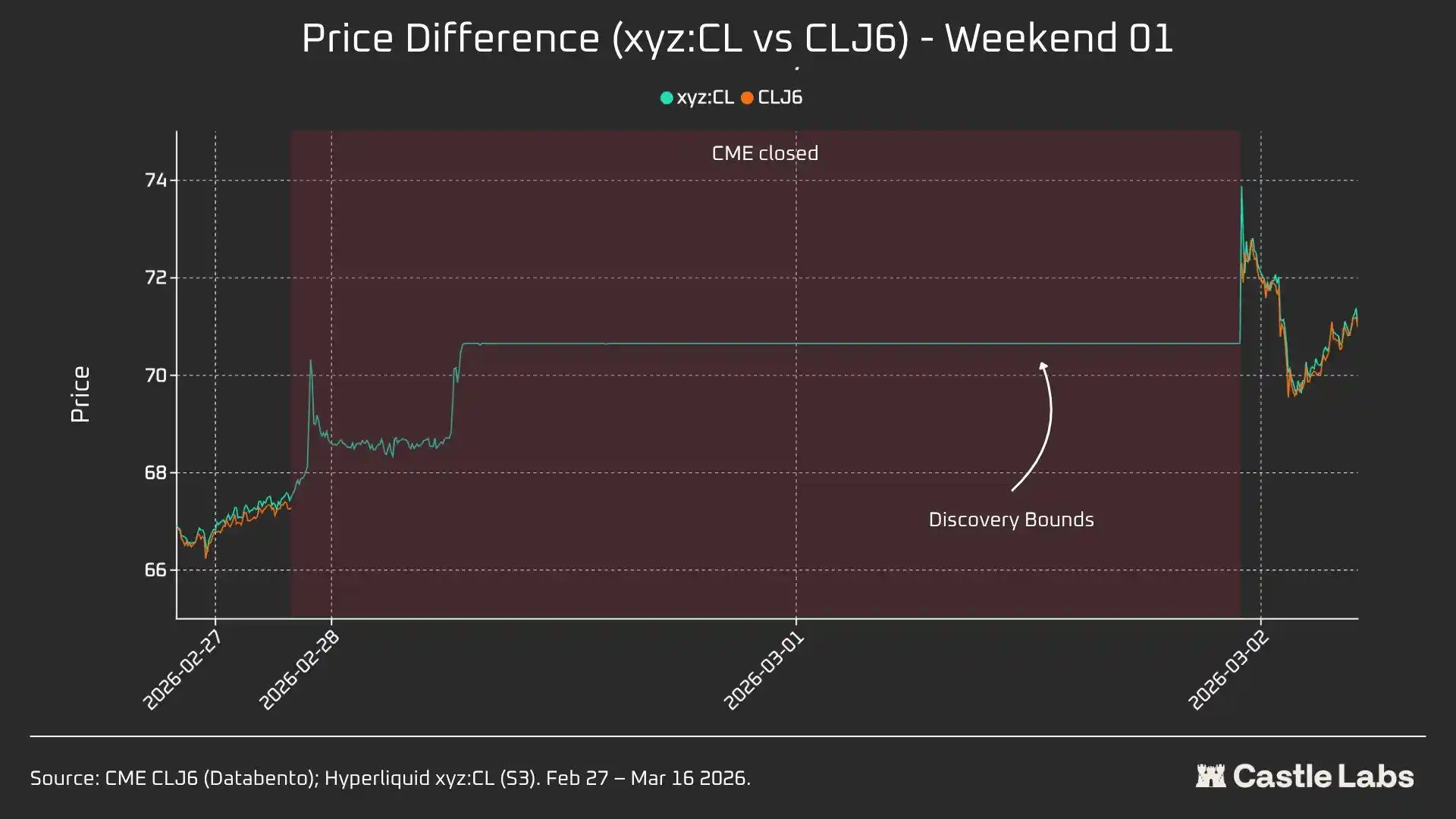

· W1: 28 Februari 2026 hingga 1 Maret 2026

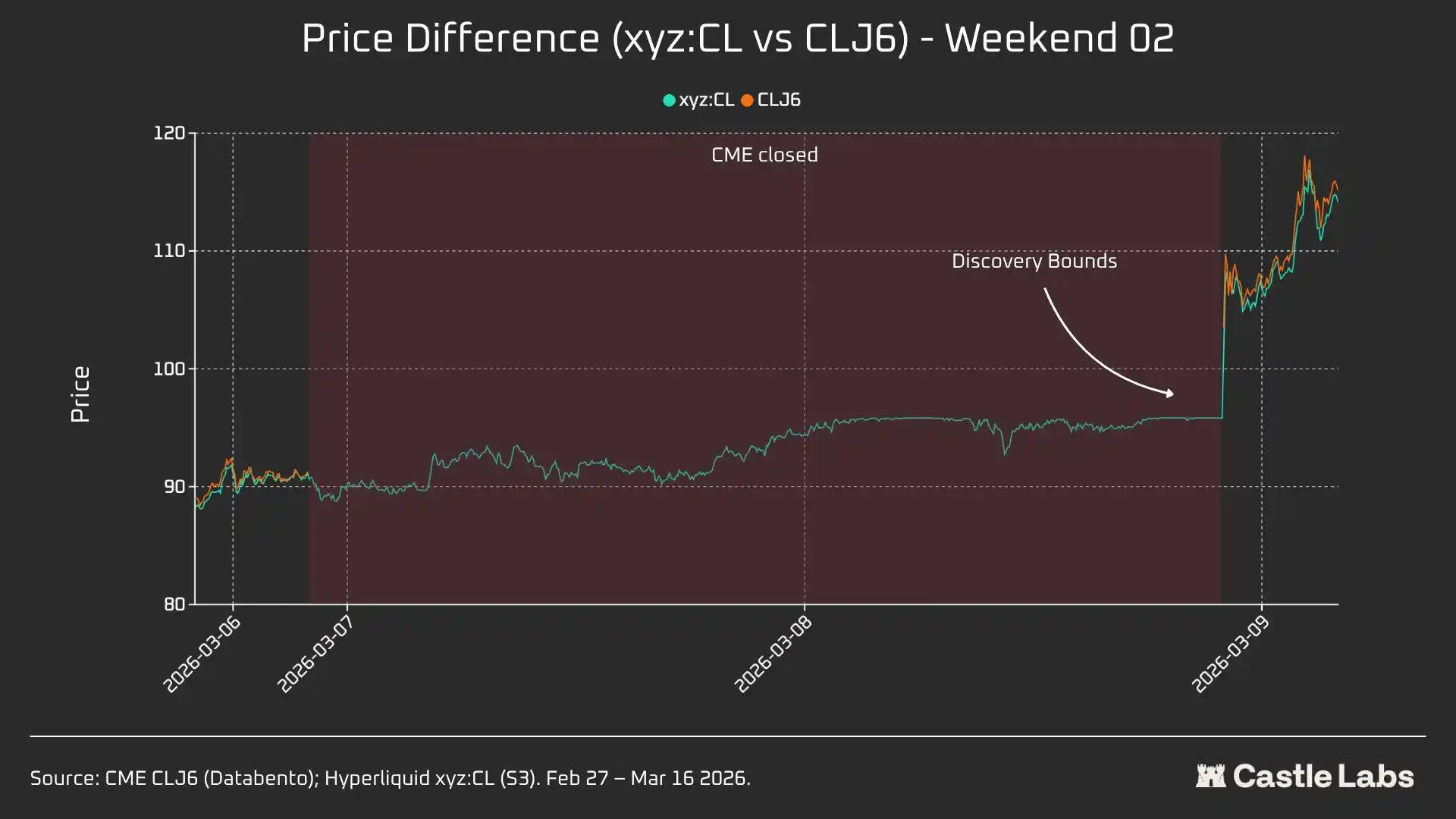

· W2: 7 Maret 2026 hingga 8 Maret 2026

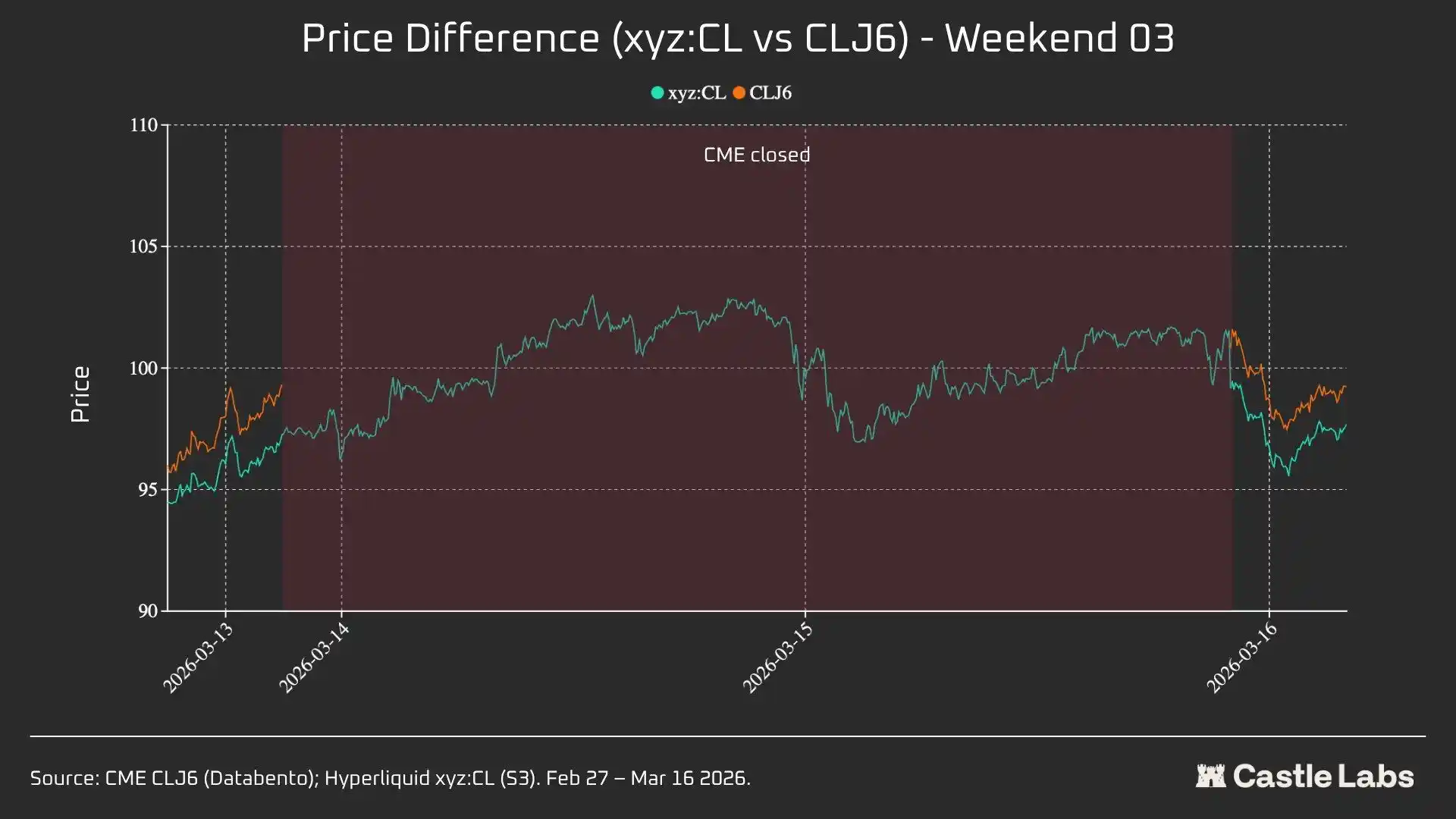

· W3: 14 Maret 2026 hingga 15 Maret 2026

Pada W1 dan W2, kontrak perpetual Hyperliquid dibatasi, sehingga harga mark tidak dapat melewati batas “batas batas penemuan (DB)”. Ketika harga oracle membeku (misalnya saat CME tutup pada pasar referensi utama dan sumber data harga eksternal berhenti diperbarui), protokol ini secara efektif membatasi harga dalam rentang yang sempit.

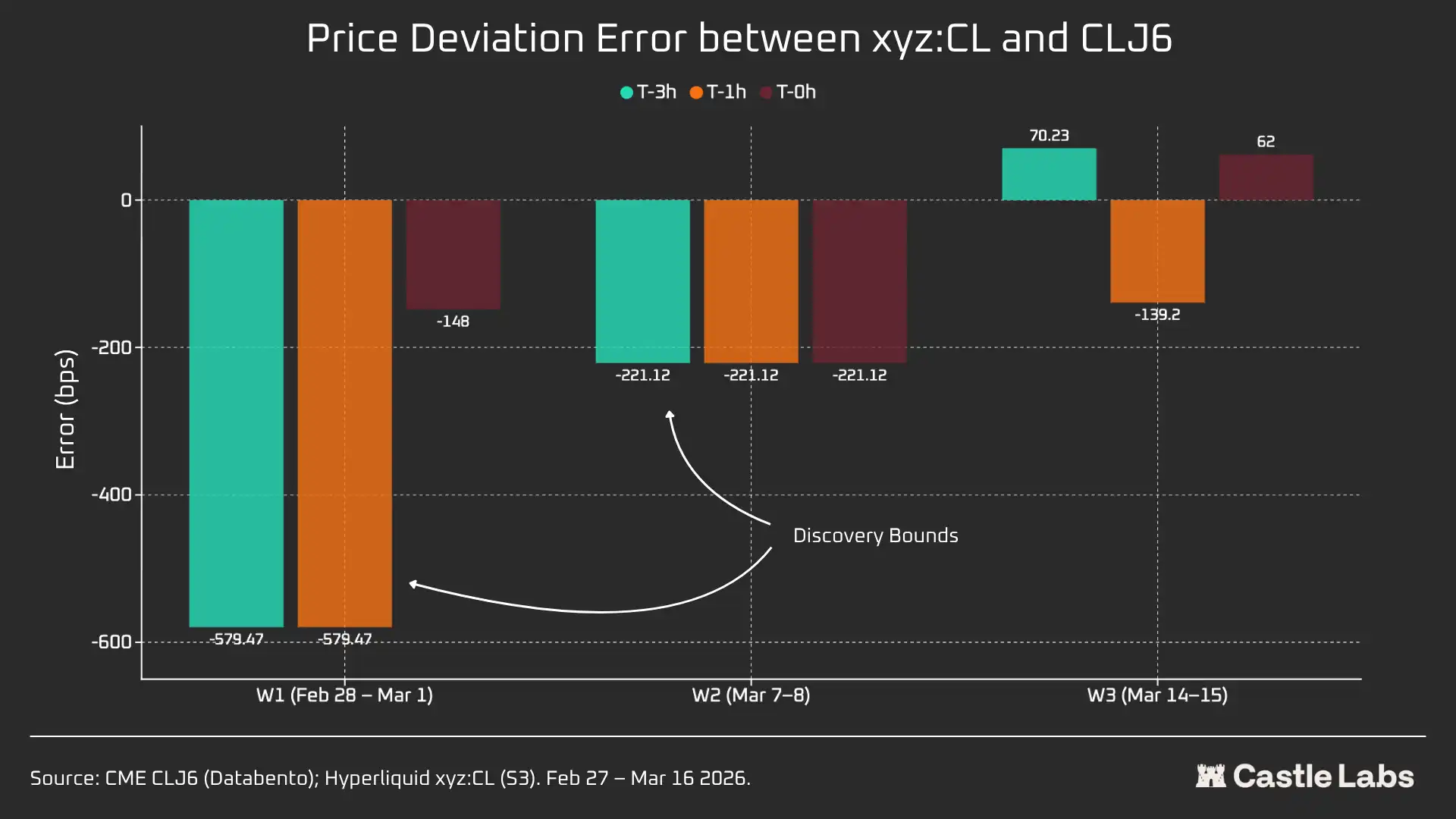

Untuk setiap jendela akhir pekan, kami melaporkan metrik data kunci Hyperliquid xyz:CL, termasuk harga, volume transaksi, dan jumlah transaksi. Untuk mengukur deviasi gap harga saat pembukaan hari Senin, setiap akhir pekan kami mengukur gap harga antara Hyperliquid dan CME pada tiga titik referensi:

3 jam sebelum CME dibuka kembali 1 jam sebelum CME dibuka kembali saat CME dibuka (T=0)

Semua gap harga dinyatakan dalam basis poin; nilai positif berarti Hyperliquid berada di atas harga pembukaan CME, nilai negatif berarti diskon.

Analisis Kuantitatif

Bagian ini pertama-tama melakukan analisis perbandingan antara likuiditas pasar Hyperliquid xyz:CL HIP-3 dan NYMEX CLJ6 pada periode tumpang tindih hari kerja.

Kedalaman likuiditas: Hyperliquid kurang dari 1% dari CME

Tidak diragukan lagi, kondisi likuiditas platform perdagangan on-chain sangat berbeda dari CME. Rata-rata kedalaman likuiditas CL di Hyperliquid kurang dari 1% dari CLJ6, dan kedalaman likuiditas di berbagai rentang harga konsisten (109x pada ±5 bps). Pada rentang mid-price ±2 bps, kedalaman eksekusi CME adalah 19,000,000 dolar, sedangkan Hyperliquid hanya 152,000 dolar, atau selisih sebesar 125x.

Mengingat kebaruan pasar CL di Hyperliquid serta perbedaan kelompok pengguna yang menjadi sasarannya, hasil ini tidaklah mengejutkan. Nilai utama platform perdagangan on-chain adalah menyediakan jalur perdagangan tanpa izin bagi pengguna yang secara tradisional dikecualikan dari lembaga seperti CME.

Namun, seiring bertambahnya volume perdagangan akhir pekan di DEX seperti Hyperliquid, persepsi terhadap platform-platform ini mulai berubah. Minat investor institusional untuk melakukan lindung nilai posisi pada waktu non-perdagangan semakin meningkat. Oleh karena itu, bagi Hyperliquid, menciptakan lingkungan pasar yang cocok untuk investor tradisional dan trader ritel menjadi semakin penting.

Untuk trader ritel dengan nilai transaksi 10.000 dolar, selisih biaya ini tidak berarti. Namun bagi investor institusional dengan nilai transaksi lebih dari 1.000.000 dolar, biaya perdagangan on-chain untuk CL (dan sebagian besar pasar lain) masih sulit ditanggung.

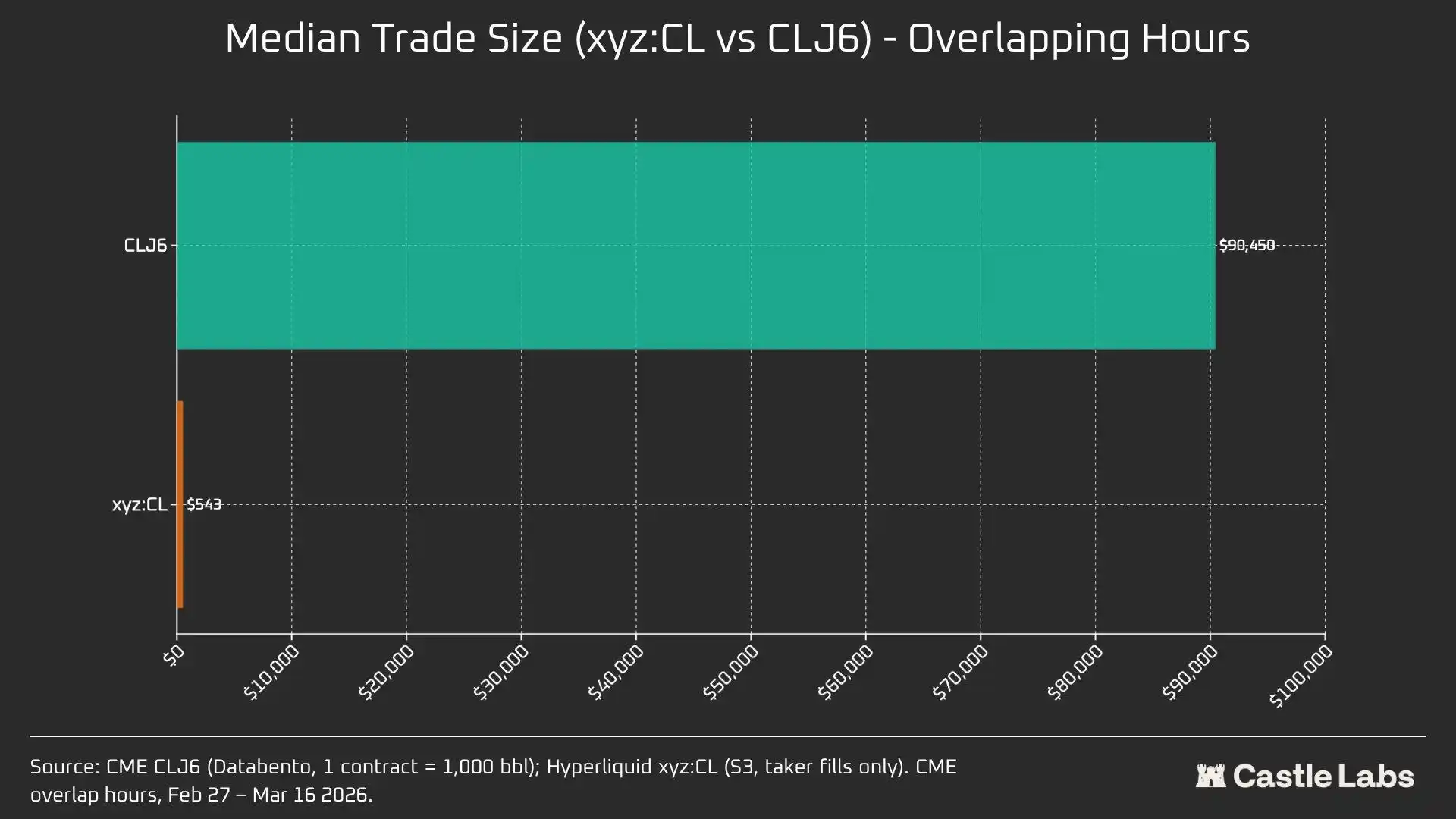

Faktanya, perbedaan inheren pada basis pengguna tercermin dalam ukuran transaksi median pada periode tumpang tindih pasar ini.

Selisih ukuran transaksi median 166x (90.450 dolar vs 543 dolar) paling jelas membuktikan bahwa basis pengguna yang dilayani oleh tempat-tempat perdagangan ini berbeda secara mendasar. Ukuran transaksi median CLJ6 setara dengan satu kontrak standar futures minyak mentah (dihitung berdasarkan harga saat ini, nilai nominal sekitar 94.000 dolar), sedangkan ukuran transaksi median Hyperliquid adalah 543 dolar, yang mencerminkan praktik trader ritel asli kripto yang melakukan taruhan terarah dengan leverage.

Kami memperkirakan bahwa seiring pasar-pasar ini semakin diakui sebagai sah oleh lebih banyak investor tradisional dan dana dipindahkan ke on-chain, ukuran transaksi median pasar komoditas Hyperliquid akan mengalami titik balik.

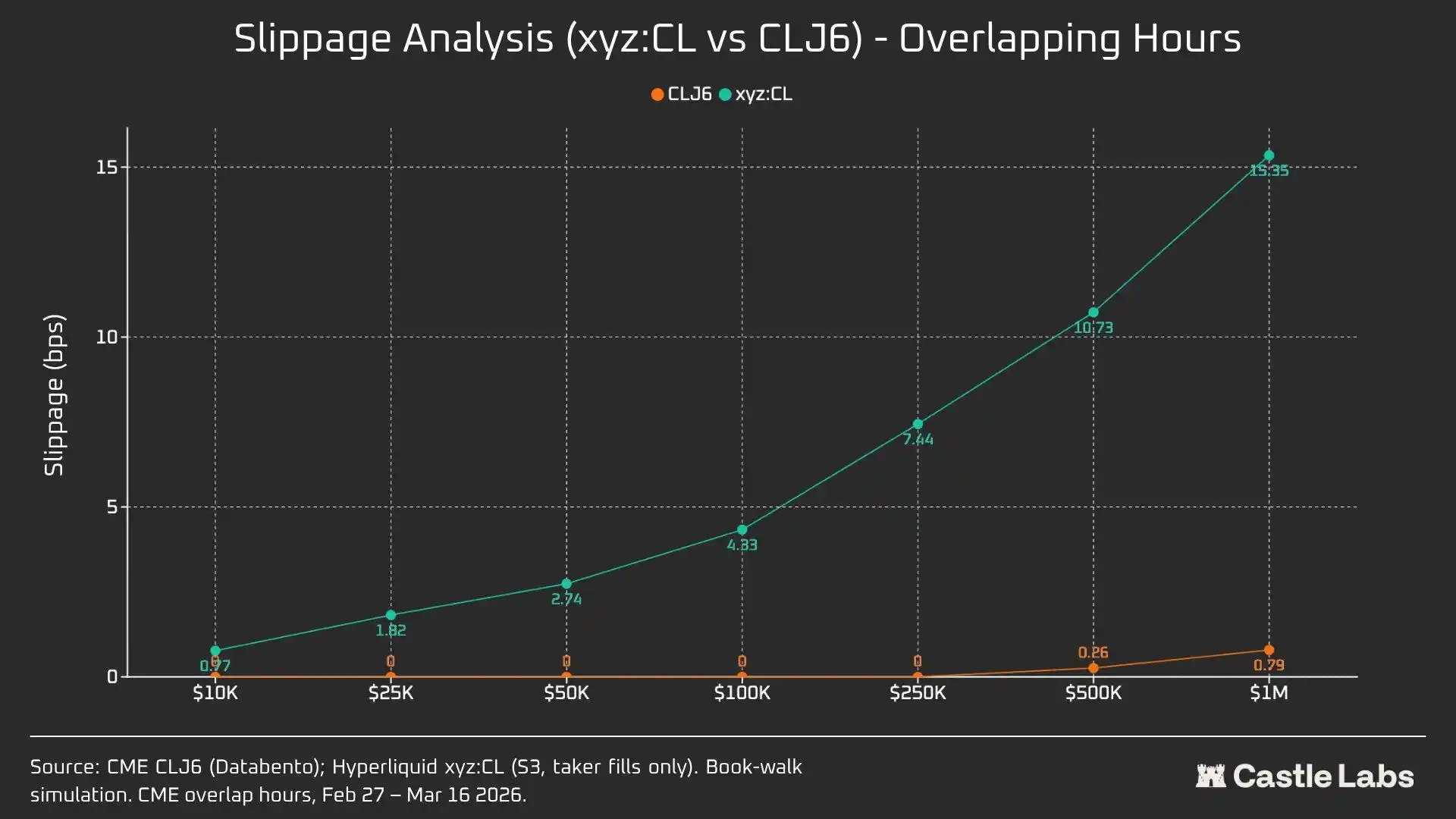

Untuk membedakan ukuran transaksi yang berbeda lebih lanjut, kami melakukan simulasi order, dengan batas ukuran order mulai dari 10.000 dolar hingga 1.000.000 dolar.

Untuk order 10.000 dolar, trader CLJ6 tidak mengalami slippage, sesuai ekspektasi, sedangkan slippage eksekusi median pengguna Hyperliquid berada di bawah 1 basis poin, yaitu 0,77 basis poin. Perbedaan muncul pada order 100.000 dolar; pada saat itu slippage pengguna Hyperliquid naik menjadi 4,33 basis poin, mendekati ambang batas sekitar 5 basis poin, sedangkan CME CLJ6 tidak mengalami slippage.

Perlu dicatat bahwa ini lebih tinggi daripada ukuran transaksi median di pasar CLJ6 (90.450 dolar).

Pada ukuran transaksi 1.000.000 dolar, 15,4 basis poin Hyperliquid kira-kira sama dengan 0,79 basis poin CME dikali 20; ini mengonfirmasi bahwa tempat perdagangan tersebut saat ini belum memiliki kemampuan untuk menangani order level institusi. Dengan mempertimbangkan ukuran transaksi rata-rata Hyperliquid, platform ini sepenuhnya dapat memberikan layanan setara berkualitas tinggi kepada pengguna tanpa menimbulkan slippage.

Order CLJ6 mulai menunjukkan slippage yang signifikan pada sekitar ukuran transaksi 500.000 dolar, sehingga memengaruhi eksekusinya.

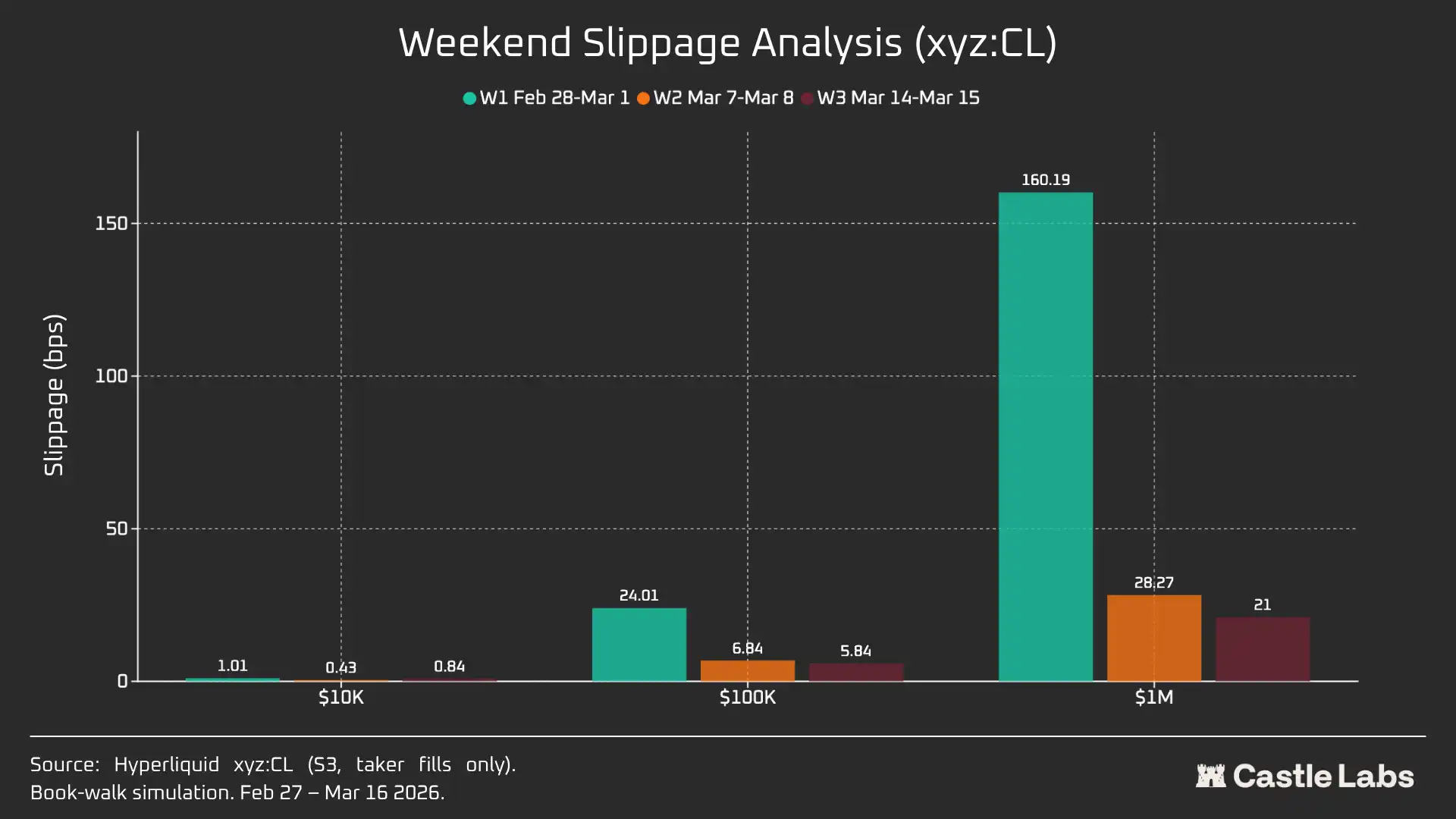

Ketika kami memperluas analisis ukuran order ke akhir pekan, slippage untuk semua ukuran order menurun. Terutama pada ukuran order 100.000 dolar dan 1.000.000 dolar, yang menunjukkan pasar sudah matang. Penurunan slippage order simulasi dalam tiga minggu yang dianalisis adalah sebagai berikut:

· 10.000 dolar: -16%

· 100.000 dolar: -75%

· 1.000.000 dolar: -86,9%

Funding Rate

Funding rate untuk CL berfluktuasi lebih besar pada sesi penutupan CME, tetapi berfluktuasi lebih kecil pada sesi settlement. Ini membantu kami mengungkap dinamika penetapan harga internal pasar pada waktu non-perdagangan. Tutup akhir pekan berarti pasar CL dapat memanfaatkan mekanisme penemuan harga internal (didukung oleh DB dan mekanisme penurunan risiko lainnya). Karena itu, funding rate diperkirakan akan lebih fluktuatif, seperti yang ditekankan di bawah ini.

Pada sesi perdagangan yang aktif, pergerakan xyz:CL Hyperliquid sangat terkait dengan pergerakan CLJ6 milik CME. Namun, saat harga minyak naik, muncul diskon struktural yang melebar; kemungkinan besar hal ini disebabkan oleh tekanan funding rate yang timbul dari akumulasi posisi long. Selama akhir pekan, saat CME tutup, penemuan harga Hyperliquid semakin dibatasi oleh mekanisme rentang harga (DB). Tanpa pasar referensi real-time, mekanisme ini membatasi besaran volatilitas harga mark.

Analisis khusus untuk sesi akhir pekan: Hyperliquid sudah memiliki kemampuan penemuan harga

Ketiga akhir pekan ini menunjukkan proses kedewasaan cepat pasar Hyperliquid:

W1: 28 Februari 2026 hingga 1 Maret 2026 (peristiwa serangan Iran)

Harga di Hyperliquid naik dari posisi yang mendekati 67,29 dolar di CME menjadi sekitar 70,80 dolar, sekitar 45% dari lonjakan gap akhir Senin ke 75 dolar (+1146 basis poin).

Perlu diperhatikan secara khusus bahwa karena mekanisme pembatasan rentang harga trade.xyz yang ±5% yang disebutkan di atas (DB), penemuan harga pada akhir pekan ini dibatasi. Ini menjelaskan mengapa kurva pada grafik terlihat relatif lebih landai, serta mengapa terjadi gap ke atas pada hari Senin. Meski demikian, dalam satu detik pertama setelah rilis data berpasangan, selisih antara Hyperliquid xyz:CL (73,89 dolar) dan CME CLJ6 (75 dolar) masih berada dalam batas 1,5%.

Ini bukan “kesalahan” atau “kegagalan”, melainkan perlindungan risiko yang dicapai melalui desain pasar. Oleh karena itu, dari perspektif data, korelasinya paling rendah pada akhir pekan pertama, tetapi hal tersebut menonjolkan bahwa xyz:CL bereaksi terhadap guncangan awal serangan udara Iran, sekaligus menyadari pentingnya DB sebagai mekanisme penemuan harga khusus akhir pekan, terutama untuk pasar yang masih berkembang.

W2: 7 Maret 2026 hingga 8 Maret 2026

Akhir pekan kedua adalah ujian sesungguhnya, karena pada penutupan pasar xyz:CL menyentuh harga batas rentang. Harga pembukaan CLJ6 adalah 98 dolar (naik 737 basis poin dibandingkan penutupan 91,27 dolar), sementara puncak xyz:CL hanya menyentuh sekitar 95,83 dolar, hanya menangkap 68% dari kenaikan.

Pada akhir pekan kedua, xyz:CL menangkap pergerakan pasar dengan lebih baik, dan lebih mendekati harga pembukaan CME dibandingkan akhir pekan sebelumnya.

W3: 14 Maret 2026 hingga 15 Maret 2026

Data akhir pekan ketiga menunjukkan bahwa dalam kondisi pasar yang relatif tenang, Hyperliquid dapat memprediksi arah pembukaan akhir CME dengan lebih andal.

Kekonvergenan pergerakan xyz:CL dan CLJ6 pada akhir pekan ini mencapai titik terbaik: naik 226 basis poin dibandingkan penutupan CME, sedikit lebih tinggi daripada selisih 62 basis poin terhadap harga pembukaan hari Senin. Harga penutupan CLJ6 pada hari Jumat adalah 99,31 dolar, harga pembukaannya 100,93 dolar (naik 163 basis poin), sedangkan harga pembukaan xyz:CL adalah 101,56 dolar.

Secara keseluruhan, ketiga snapshot ini menunjukkan perubahan struktural pada pasar xyz:CL di platform Hyperliquid: pasar beralih dari market berkembang yang dibatasi oleh mekanisme penemuan harga DB (akhir pekan 1 dan akhir pekan 2) menuju penemuan harga yang semakin bebas, dengan adanya overshoot dan pullback (akhir pekan 3).

Saat menganalisis kesalahan deviasi harga pada berbagai segmen waktu sebelum pembukaan CME untuk tiap akhir pekan (3 jam, 1 jam, dan 0 jam), ditemukan bahwa data W3 paling dapat diandalkan. Pada dua akhir pekan sebelumnya, pasar xyz:CL dipengaruhi oleh DB. Pada W3, kesalahan xyz:CL masing-masing sekitar +70 dan -139 basis poin pada 3 jam dan 1 jam sebelum pembukaan CME, yang menunjukkan kemampuan penemuan harga yang lebih baik daripada akhir pekan yang dianalisis sebelumnya.

Indikator Lain

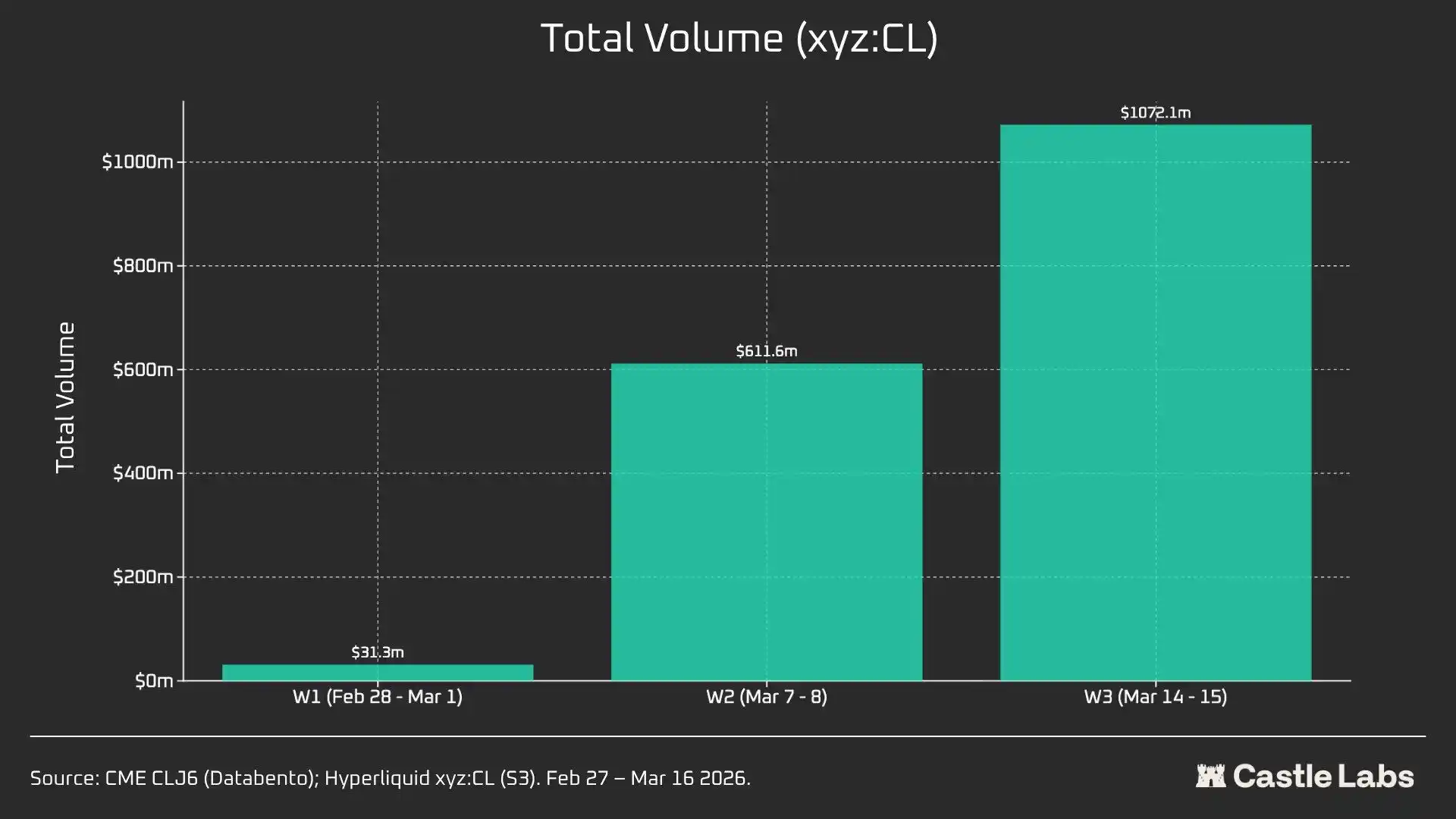

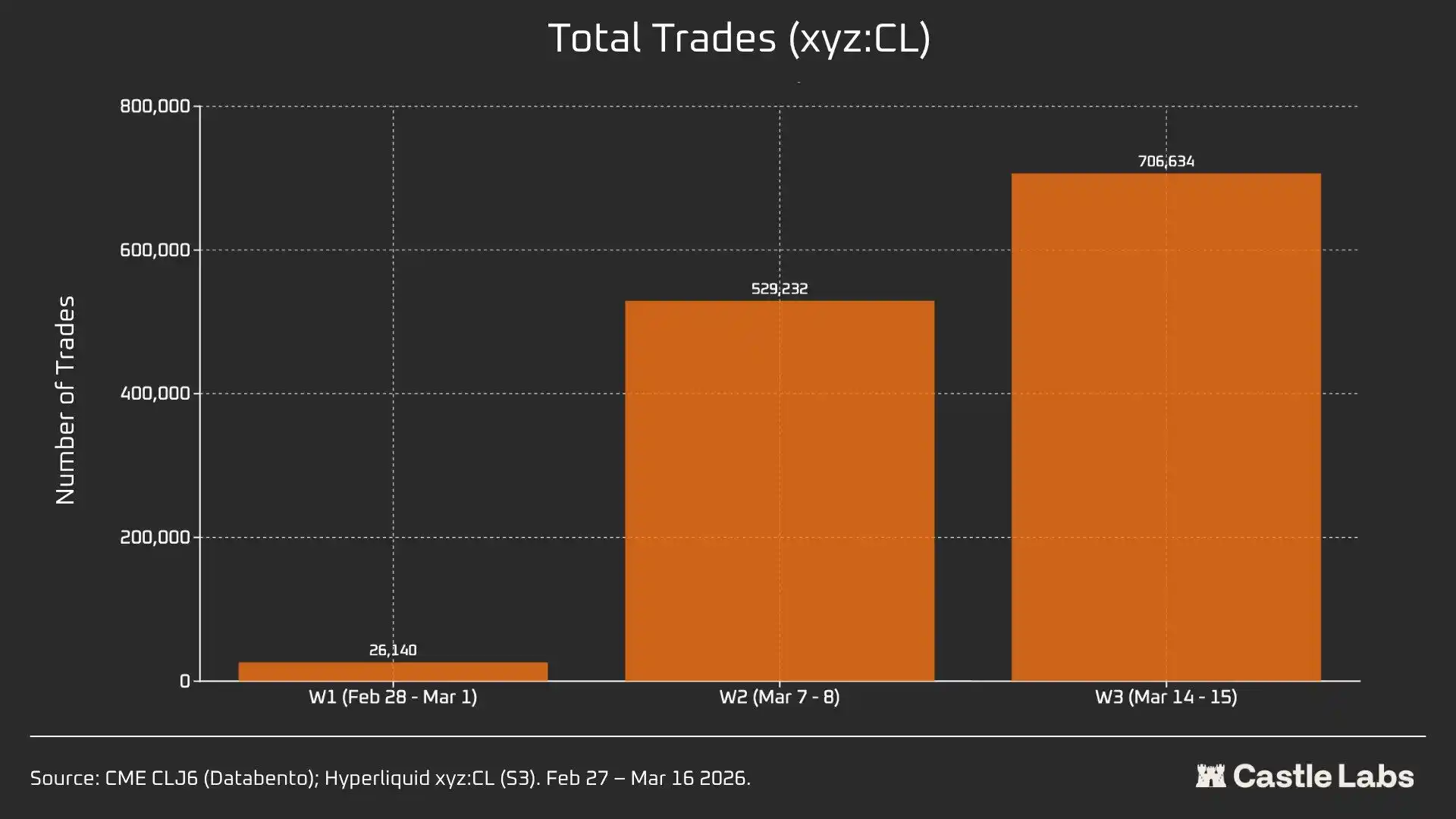

Kami juga menyediakan indikator lain dari analisis ringkasan akhir pekan, termasuk volume perdagangan, total jumlah transaksi, dan ukuran transaksi rata-rata. Indikator-indikator ini berubah antar akhir pekan, dan dalam beberapa akhir pekan berturut-turut terus meningkat.

Total volume perdagangan pasar xyz:CL meningkat dari 31 juta dolar dalam tiga minggu menjadi lebih dari 1 miliar dolar, yang mencerminkan pertumbuhan jumlah pengguna dan kematangan pasar pada akhirnya.

Selain itu, total jumlah transaksi meningkat dari 26 ribu transaksi pada akhir pekan pertama menjadi lebih dari 700 ribu transaksi pada akhir pekan ketiga.

Perlu dicatat bahwa ukuran transaksi rata-rata pada akhir pekan sebenarnya meningkat dari median yang disebutkan sebelumnya menjadi 534 dolar. Semua tiga akhir pekan menunjukkan tren pertumbuhan yang sama, yang mungkin menunjukkan semakin banyak dana institusional mengalir ke pasar.

Ukuran transaksi rata-rata pada akhir pekan pertama adalah 1.199 dolar, dan meningkat menjadi lebih dari 1.500 dolar pada akhir pekan ketiga.

Hal ini mungkin menunjukkan bahwa basis pengguna yang memakai platform pada akhir pekan berbeda: pengguna ritel berkurang, sementara lebih banyak trader membutuhkan akses untuk mendapatkan eksposur perdagangan minyak mentah sebelum hari Senin. Oleh karena itu, perdagangan pada akhir pekan lebih mendekati kebutuhan lindung nilai daripada spekulasi.

Tautan Artikel Asli

Klik untuk mempelajari tentang posisi terbuka di BlockBeats

Selamat datang untuk bergabung dengan komunitas resmi BlockBeats:

Telegram Grup Langganan: https://t.me/theblockbeats

Telegram Grup Obrolan: https://t.me/BlockBeats_App

Akun Resmi Twitter: https://twitter.com/BlockBeatsAsia